第一章 太空光伏行业背景介绍

/01/

宇航电源产业

宇航电源是航天器的“心脏”,涵盖全链条解决方案,随航天产业从科研向商业化转型,需求从定制化转向标准化、规模化,太空光伏成为产业升级核心突破口。

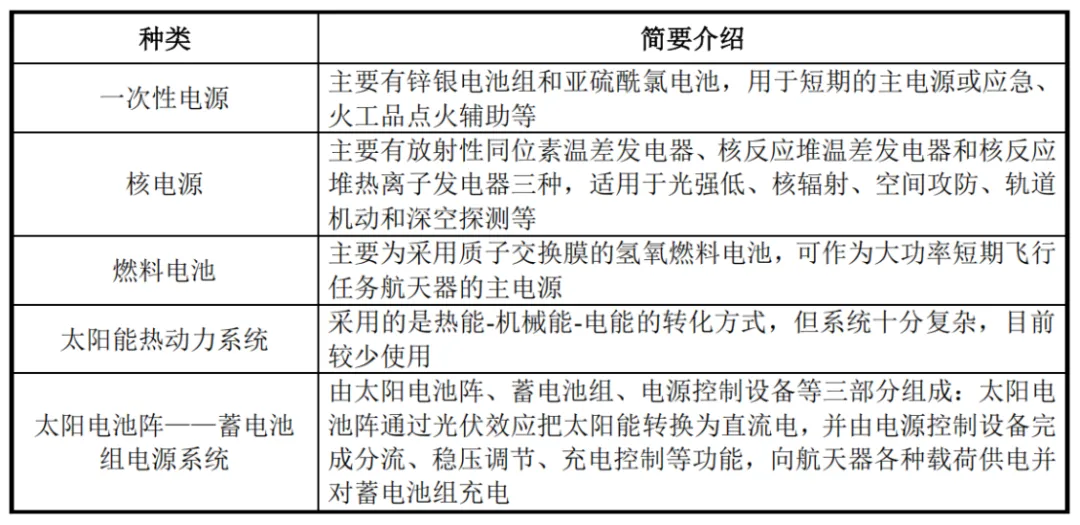

宇航电源系统是支撑航天器长期在轨运行的核心基础设施,涵盖发电、储能、控制、传输及系统集成等全套解决方案,应用场景已实现从深海至深空的广泛覆盖。由于太空环境极端(温差大、强辐射、高真空),宇航电源产品分为五大类,适配不同任务需求:一次性电源(锌银电池、亚硫酰氯电池,用于短期供电/应急)、核电源(放射性同位素温差发电器等,适配深空探测)、燃料电池(氢氧质子交换膜型,用于大功率短期任务)、太阳能热动力系统(转化复杂,应用较少)、太阳电池阵—蓄电池组电源系统(核心组成+光伏效应供电,应用最广泛)。

数据来源:电科蓝天招股书

图表 宇航电源系统种类

国家航天工程主导时期,宇航电源聚焦高可靠性、定制化,支撑神舟系列、北斗导航、嫦娥探月等重大战略项目,对成本敏感度较低。进入“大航天时代”,商业星座(SpaceX星链、国内千帆星座等)推动需求升级,要求宇航电源兼顾航天级可靠性、标准化模块化架构及高性价比,电科蓝天等龙头企业宇航电源业务占比从2022年72%升至2023年89.91%,印证行业变迁。

目前,光伏发电是太空中唯一可持续、可规模化的能源获取方式,成为宇航电源产业转型升级的核心突破口与价值高地,催生太空光伏产业的快速发展。

/02/

太空光伏产业

01

定义及范围

太空光伏是太空环境下的光伏供电系统,产业覆盖全链条,上游聚焦核心电池研发,中游延伸至配套材料,下游覆盖设备集成与控制。

太空光伏指在太空环境中,利用光伏效应将太阳辐射能转化为电能,为在轨航天器、空间站及空间基础设施提供电力的系统与产业。从产业范围看,上游涵盖空间级太阳能电池片(砷化镓多结电池、特种晶硅电池、钙钛矿叠层电池)的研发制造;中游包括柔性太阳翼基底、抗辐照封装材料等配套产品;下游延伸至光伏阵列机械展开机构、智能电源控制分系统,形成全链条布局。

02

价值及重要性

太空光伏在太空能源供应中具有不可替代性,整星价值占比显著,伴随太空基础设施扩容,有望开拓百亿级蓝海市场。

1. 不可替代性凸显:

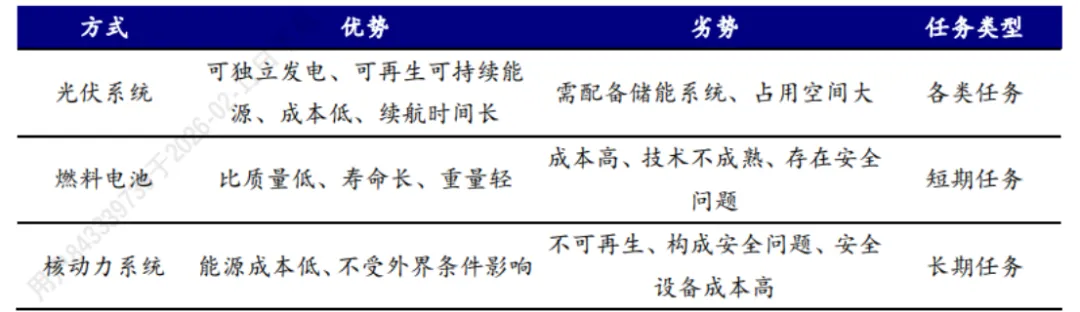

太空环境严苛,化石能源补给困难、核能技术复杂且安全管控严格,燃料电池仅适配短期任务,而光伏系统具备独立发电、可再生、低成本、长续航的优势,适配各类太空任务,是商业航天经济闭环的核心前提。若缺乏低成本批量的太空光伏系统,万星级低轨星座将面临难以逾越的能源补给鸿沟。

2. 整星价值占比高:

从整星成本看,航天电源系统占比达22%,显著高于其他分系统;从电源系统内部看,光伏电池片价值量占比30%-40%,是核心价值环节。

3. 蓝海市场空间广阔:

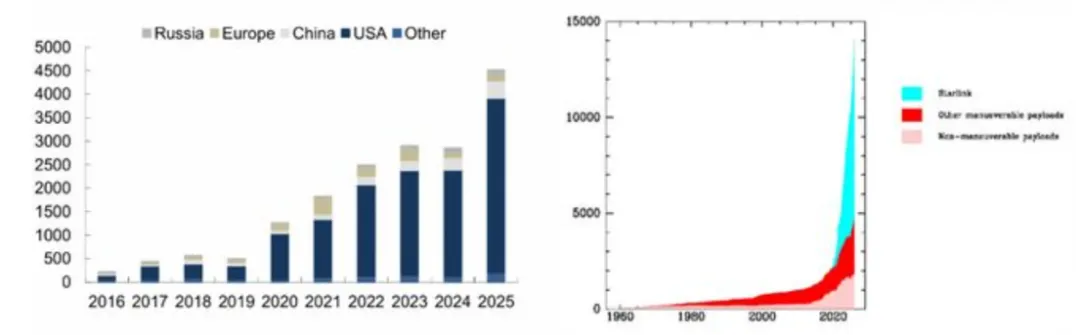

随着“太空算力中心”等构想推进,全球航天器发射数量激增,太空光伏的单体价值与部署规模呈指数级增长。区别于地面光伏的成本内卷,太空光伏优先追求供电可靠性与高功率质量比,技术壁垒高、利润空间丰厚,为地面光伏企业开辟全新增长赛道。

03

技术要求

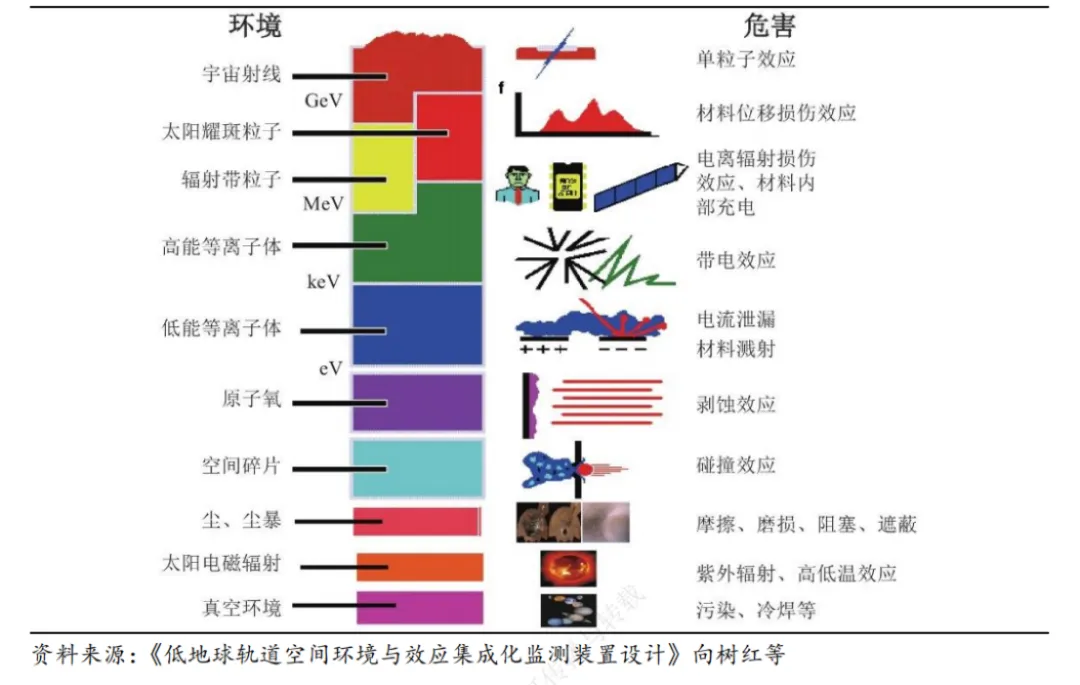

太空极端环境对光伏技术提出四大核心要求,聚焦抗辐照、耐温差、高效散热、轻量化,突破常规物理极限是产业发展的关键。

1. 抗高能宇宙辐射能力:

太空缺乏大气层与磁场保护,光伏电池暴露于高能粒子轰击下,易引发晶格位移、性能衰减,需采用P型硅、自修复钙钛矿等抗辐照材料。

2. 极端温差耐受能力:

航天器绕地飞行时,光伏阵列需承受300℃温差冲击,要求电池温度系数低,互联焊带与封装材料具备高耐热机械疲劳性能。

3. 高效辐射散热需求:

太空高真空环境下对流散热失效,仅依赖辐射散热,需确保光伏电池在该条件下维持高效光电转换。

4. 轻量化与薄片化需求:

为降低发射成本、适配卷展式太阳翼,硅片厚度需控制在50-70微米,同时具备优良柔韧性。

资料来源:国金证券

图表 能源供应系统梳理

资料来源:国金证券

图表 全球航天发射情况

图表 极端太空环境对光伏电池的应用构成挑战

/03/

太空光伏产业政策支持分析

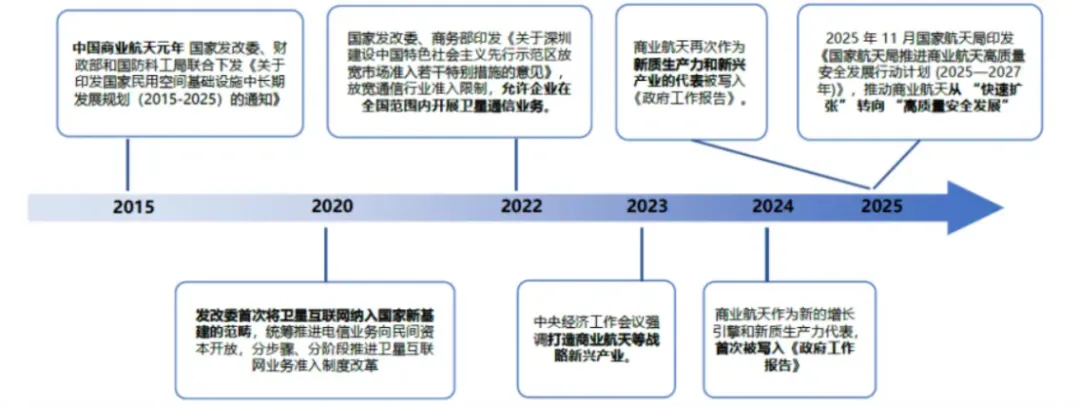

太空光伏处于国家顶层战略扶持期,国内政策密集落地,全球各国加速布局,政策红利与国际竞争共同推动产业发展。

国内政策层面,党的二十大报告明确加快建设航天强国,先进电能源技术成为发展新质生产力的底层保障;商业航天连续两年写入《政府工作报告》,卫星互联网被纳入国家“新基建”;《国家航天局推进商业航天高质量安全发展行动计划(2025-2027年)》明确支持技术创新、成果转化,设立商业航天发展基金,重点扶持关键卡脖子领域。此外,依托“863”计划、创新基金等,国内科研院所与企业积累深厚技术,国企改革推动宇航电源从定制化向量产化转型。

资料来源:国金证券

图表 太空光伏政策时间轴

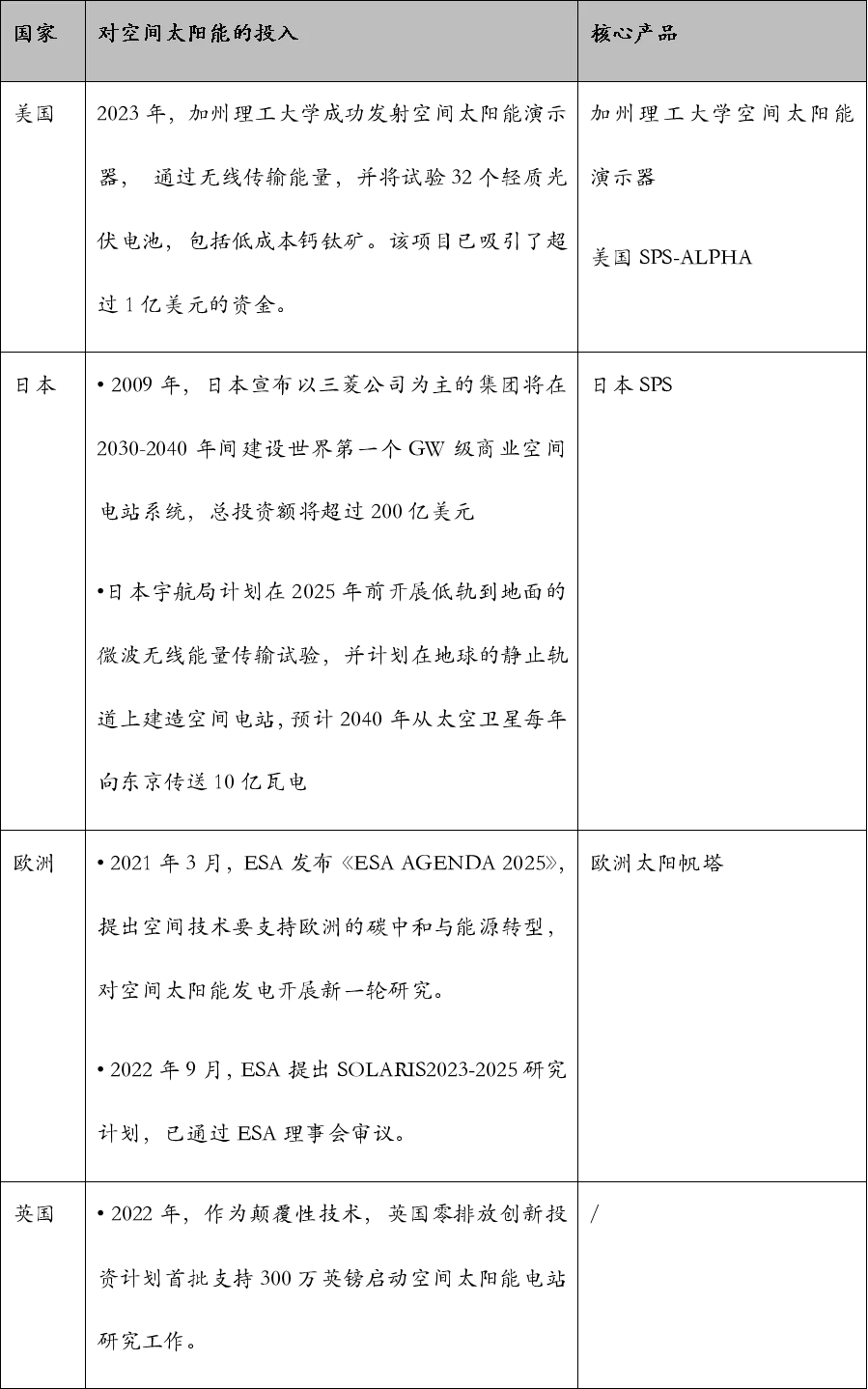

全球布局层面,各国加大空间太阳能投入,核心进展如下:美国(加州理工发射空间太阳能演示器,吸引超1亿美元投资)、日本(2030-2040年建设GW级商业空间电站,2025年前开展无线能量传输试验)、欧洲(ESA推进SOLARIS研究计划,助力碳中和)、英国(投资300万英镑启动研究,计划2040年向电网输电)、中国(西安电子科技大学“逐日工程”完成地面验证,技术达国际领先水平)。

图表:各国空间太阳能投入情况

/04/

太空光伏典型应用场景

太空光伏应用场景从单一供电向多元化、深空化演进,聚焦五大核心场景,商业化进度差异显著,太空算力与星间充电潜力最大。

1

各类在轨航天器:

核心场景,为低轨星座、中高轨卫星、空间站提供长期稳定电力,需满足商业星座批量部署的降本、标准化需求。目前处于成熟闭环阶段,是太空光伏唯一实现大规模量产的市场。

2

星间充电与在轨服务:

依托柔性太阳翼服务卫星,为能源耗尽的卫星提供加注或电力传输,需突破自主导航、精准对接技术。处于早期商业化阶段,已有MEV系列飞行器延寿案例,市场加速扩容。

3

深空探测与地外基地:

为月球、火星探测器及地外基地供电,应对弱光照、高辐射、沙尘等挑战。处于国家战略主导期,依赖各国重大航天计划,核心技术处于攻坚阶段。

4

地面供能(空间电站):

在地球静止轨道建设巨型光伏阵列,通过微波/激光无线传输电能至地面电网,需突破在轨组装、波束控制技术。处于概念预研阶段,是大国科技竞争的终极制高点。

5

太空算力与数据中心:

在轨部署AI计算设施,利用太空冷黑环境散热、7×24小时太阳能供电,适配大模型训练。处于加速爆发前夜,海外已有在轨大模型训练案例,商业想象空间巨大。

第二章 太空光伏市场分析

/01/

行业驱动力

太空光伏市场爆发是地缘战略、商业需求、技术进步三大因素共同驱动,其中AI算力需求激增、商业航天规模化、技术外溢成为核心推力。

(一)需求推动:三大维度催生巨量需求

1. 军事与战略维度:太空成为大国博弈核心,低轨星座具备通信、侦查、导航等战略价值,ITU“先占先得”规则推动各国加速占频保轨,中国已申报超25.4万颗卫星,直接催生太空光伏巨量需求;太空算力中心可规避地面打击,具备国防战略意义;深空探测装备竞赛(美国阿尔忒弥斯计划、中国国际月球科研站等)推动空间光伏部署,无线能量传输技术成为大国竞争制高点。

图表:中美卫星申报数量对比

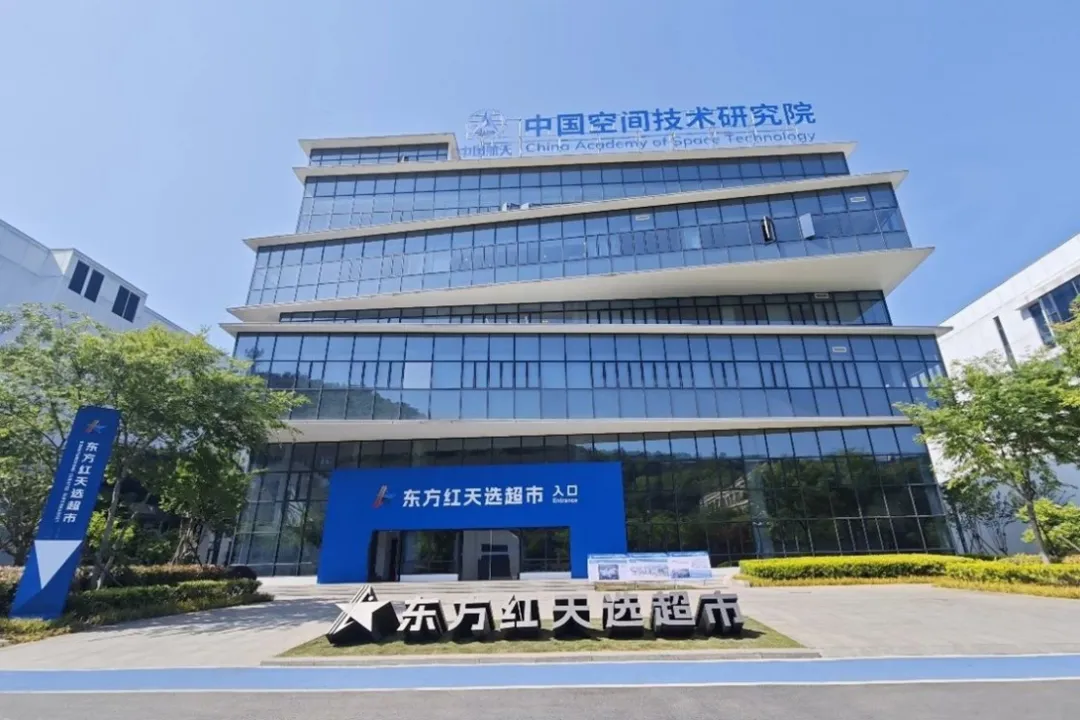

2. 商业落地维度:传统航天光伏定制化模式(2-3年研发周期、百万元/平方米成本)无法适配万星级星座需求,市场倒逼产业链向标准化、模块化、批量化转型。2024年全球航天发射263次,同比增长18%,中美成为主要增长动力,东方红天选、银河航天等企业已率先推进标准化转型,目标以50%成本、30%周期实现批量供应。

图表:东方红天选卫星超市

3. AI算力维度:AI大模型推动全球数据中心电力需求激增,2024年全球数据中心耗电量415 TWh,2030年将超945 TWh,地面电网老化、并网审批周期长(3-5年),传统替代方案(燃气轮机、储能、核电)存在局限性。太空光伏可利用太空高效太阳能(效率是地面2-3倍)与零能耗散热,成为太空算力中心的核心能源解决方案,单星功耗向十千瓦、百千瓦级升级,带动光伏阵列需求爆发。

(二)技术保证:两大核心支撑商业化落地

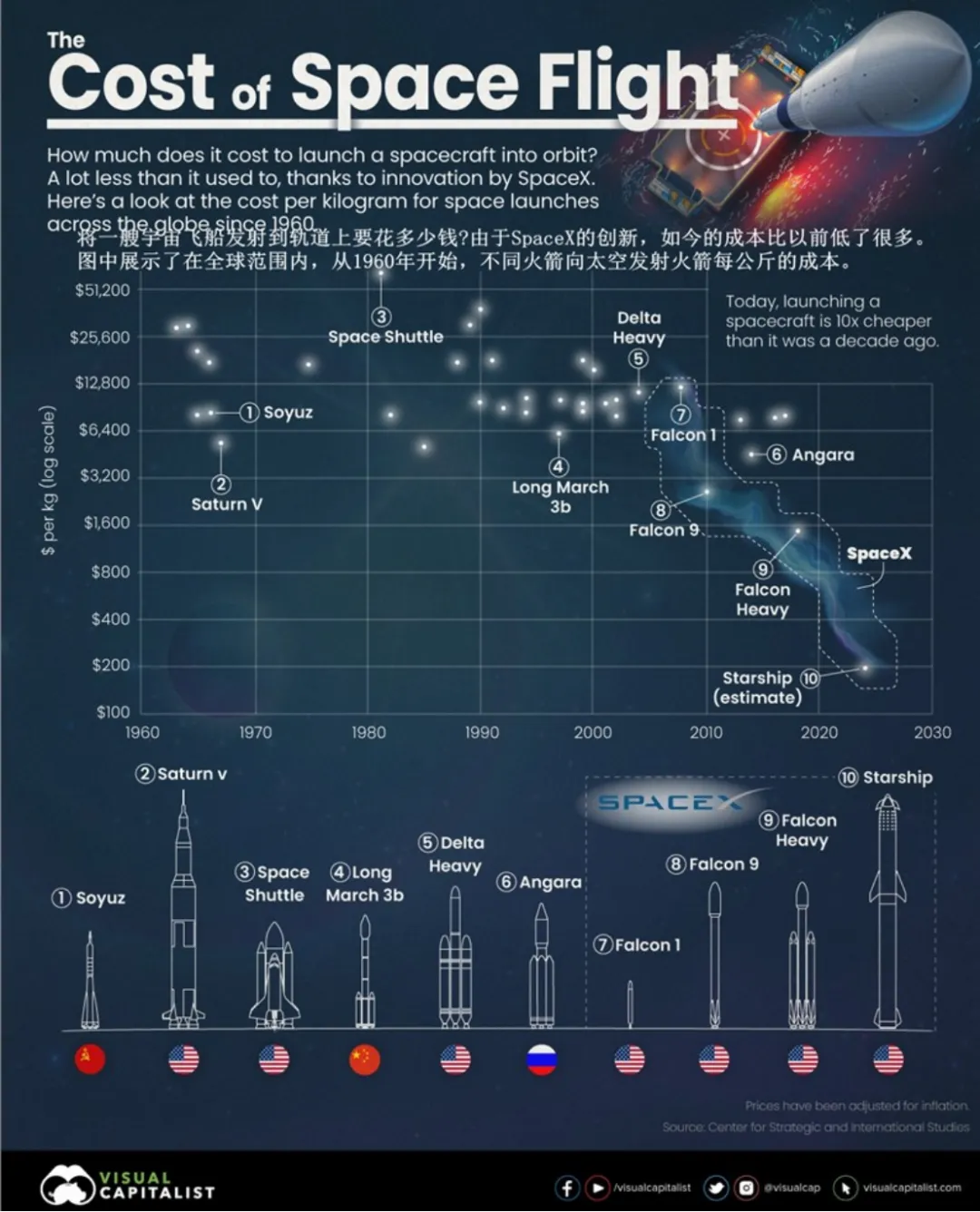

1. 商业航天降本突破:SpaceX猎鹰9号火箭复用技术将发射成本降至1500美元/kg,星舰成熟后有望降至200美元/kg;马斯克规划5年内部署100GW太阳能AI卫星,2026年推进100GW光伏制造产能,验证太空光伏商业化逻辑。

图表:火箭发射成本演进

2. 地面光伏技术外溢:地面光伏在激光划片、精密串焊、叠层技术等方面的成熟经验,可快速移植至太空光伏生产,降低制造成本、提升产品可靠性。区别于地面光伏的低价竞争,太空光伏聚焦高可靠、高附加值,行业准入门槛高,中国企业在HJT、钙钛矿叠层等领域具备全球领先优势,有望实现跨界突破。

/02/

商业化可行性分析

太空光伏商业化潜力巨大,2030年中国低轨卫星光伏市场超30亿美元,太空算力中心是核心突破口,中美发展差距核心在于发射成本与重型运力。

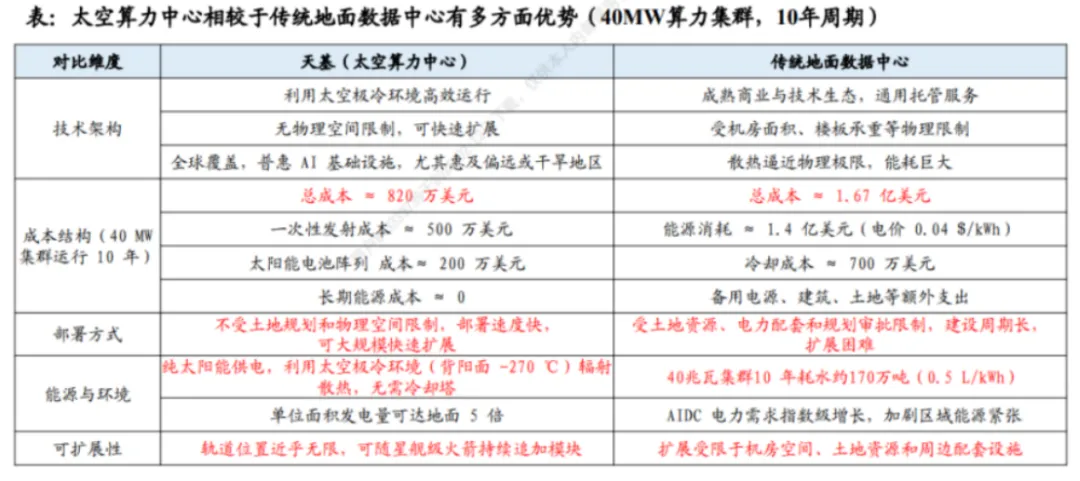

(一)太空算力:商业化核心场景,成本优势显著

从地面与太空数据中心的成本测算对比来看,太空数据中心呈现出 “高初始资本支出、极低长期运营支出”特征。以一座设计寿命为10年、规模达40MW的大型算力集群为例进行深度拆解:在地球表面,为了维持这一算力集群的运转,企业需要支付极其高昂的电力采购费用,10年期的单纯能源能耗成本便高达约1.4亿美元;此外,还需要消耗约170万吨的冷却水资源,并支付约700万美元的冷却系统运行电费,若加上庞大的占地建筑与昂贵的备用电源系统,总运营成本轻易逼近1.67亿美元。

反观太空数据中心方案(参考东吴证券研报分析),其能源供给系统仅需在制造期一次性投入约200万美元部署超大型太阳能电池阵列,后续发电的边际成本趋近于零;散热则完全依赖真空中极度低温的自然热辐射,水耗与散热电耗双双归零。尽管在建设初期需要承担约500万美元的高昂发射费用(基于特定降本预期)以及制造辐射屏蔽模块与卫星平台的巨额开销,但从十年全生命周期的总账本来看,太空算力中心的总运营成本仅约820万美元,甚至不到地面同等规模数据中心总成本的十分之一,更不必说在持续压低的发射成本和技术的更新迭代。这种由规模化和环境红利带来的经济性优势,赋予了太空算力极强的商业潜力。

资料来源:东吴证券

(二)星间充电与深空探测:潜在增长场景

星间充电依托高价值卫星延寿需求实现商业化突破,深空探测处于战略探索阶段,二者均依赖太空光伏技术支撑。

星间充电需求源于GEO轨道高价值卫星(数亿美元)因推进剂耗尽报废,需“太空拖船”提供在轨充电/延寿服务,技术壁垒在于自主导航、精准对接、标准接口兼容。美国Northrop Grumman的MEV系列飞行器已成功为两颗卫星延寿5年,验证商业逻辑。

图表:Northrop Grumman的MEV系列飞行器

Fortune预测2034年市场规模达39亿美元,2026-2034年CAGR 11.3%。国内实践二十五号卫星已探索星间充电技术,企业多聚焦全系统开发,尚未形成规模化商业落地。

深空探测是太空光伏的高端应用,为月球、火星基地及探测器供电,依赖星间充电技术,目前处于早期探索阶段,NASA阿尔忒弥斯计划、SpaceX火星探索构想是主要商业探索方向。

第三章 产业链分析

太空光伏产业链分为上游基础支撑层、中游能量传输与在轨组装、下游应用层,各环节技术壁垒高,上游电池与材料、下游太空算力是核心价值环节。

/01/

上游

基础支撑层(核心环节,决定产品性能与成本)

(一)核心组件:太阳能电池(产业链心脏)

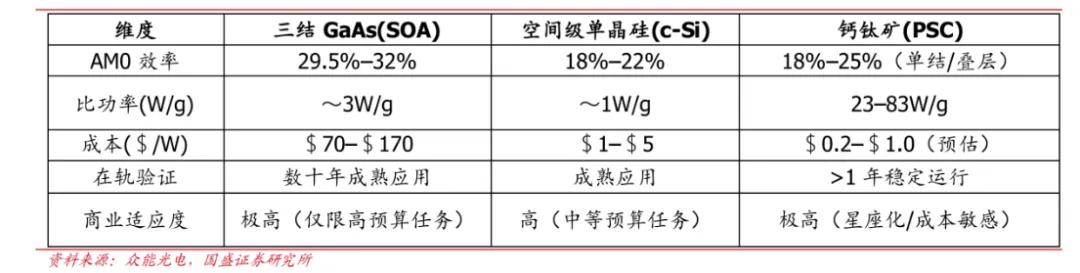

太空光伏电池呈现“砷化镓→特种晶硅→钙钛矿”演进趋势,短期砷化镓为主流,长期钙钛矿叠层是最优方向,国内企业已布局多技术路线。

1. 技术路线对比:① 三结砷化镓(GaAs):AMO效率29.5%-32%,比功率~3W/g,抗辐照性强,适用于高端航天任务,成本70-170美元/W,乾照光电出货量国内第一,已批量供应低轨卫星;② 特种晶硅:效率18%-22%,比功率~1W/g,成本1-5美元/W,依托地面光伏技术,适用于中等预算任务;③ 钙钛矿:单结/叠层效率18%-25%,比功率23-83W/g,成本预估0.2-1.0美元/W,制备灵活,是未来方向,上海港湾、东方日升等企业已实现在轨验证或技术突破。

2. 叠层封装工艺:太空光伏组件需在真空无尘环境下进行高温真空层压,将电池片、防辐射盖片、特种胶膜等封装,确保抗冷热交变、不剥离,是核心制造环节。

3. 核心企业布局:钧达股份(参股星翼芯能,聚焦太空级电池)、东方日升(HJT+钙钛矿叠层,小批量交付)、天合光能(钙钛矿/晶硅叠层组件功率破世界纪录)、明阳智能(全产业链布局,拥有叠层技术专利)等。

图表:三种电池对比

(二)柔性基底与特种封装材料(关键配套,保障在轨可靠性)

太空环境要求封装材料具备抗辐照、抗原子氧、低出气率等特性,CPI薄膜、特种胶膜、UTG玻璃是核心产品,国内企业逐步实现进口替代。

1. 柔性基底:PI(刚性/柔性基底)、CPI(透光面,涂覆抗原子氧层)是主流,适配柔性太阳翼,韩国科隆、日本住友领先,国内沃格光电(在轨应用,交付银河航天)、瑞华泰(航天认证,抢占批量订单)实现突破。

2. 封装胶膜:需采用特种改性硅胶/氟硅橡胶,抗辐射、低出气率,避免污染航天器光学设备,区别于地面EVA/POE胶膜。

3. 盖片玻璃:掺铈熔融石英超薄UTG玻璃,抗原子氧、抗微流星体撞击,表面镀减反射膜与导电膜,提升透光率、防静电击穿,助力太阳翼面积大幅提升。

资料来源:国金证券

图表:光伏组件基本结构

(三)组件封装与集成(工程化核心,实现从元件到系统的跨越)

组件集成需兼顾电气互联与机械结构,激光焊接、柔性导电胶是关键技术,确保光伏组件适配火箭发射与在轨展开。

1. 电池板互联:采用激光无损焊接或特种柔性导电胶,应对太空300℃温差,避免焊带金属疲劳断裂。

2. 机械集成——从“产品”到“结构”的跨越:光伏组件需贴合可展开机构,兼顾收拢紧凑性(适配火箭整流罩)与展开刚度(抵抗轨道应力),是机械力学与电气工程的交叉领域。

/02/

中游

能量传输与在轨组装(技术壁垒最高,决定产业上限)

(一)无线能量传输(核心黑科技,支撑跨场景应用)

无线能量传输分为微波与激光两种路线,微波适配地面供能,激光适配星间传输,系统效率偏低是当前核心瓶颈。

1. 微波传输:主流路线,全天候、穿云层,依托相控阵天线实现远距离大功率传输,但存在束斑扩散问题,地面接收站需数公里规模,系统总效率仅13%(全链条损耗87%)。

2. 激光传输:体积小、指向性强,适合星间能量调配,但易被云层阻断,存在误射风险,不适配地面供能。

(二)在轨组装(实现超大型光伏阵列的关键)

超大型太空光伏阵列无法单次发射,需分批次发射后在轨组装,空间机器人与高精度机械臂是核心装备,国内外已开展商业化尝试。

国外:2023年Orbital Composites与Virtus Solis合作,通过3D打印、机器人技术实现太空电站在轨组装;国内:2022年神舟十四号测试天宫机械臂,为在轨组装奠定基础。

图表:Orbital Composites与Virtus Solis合作

/03/

下游

核心应用层(需求终端,决定产业规模)

(一)应用一:太空算力(最大增量市场)

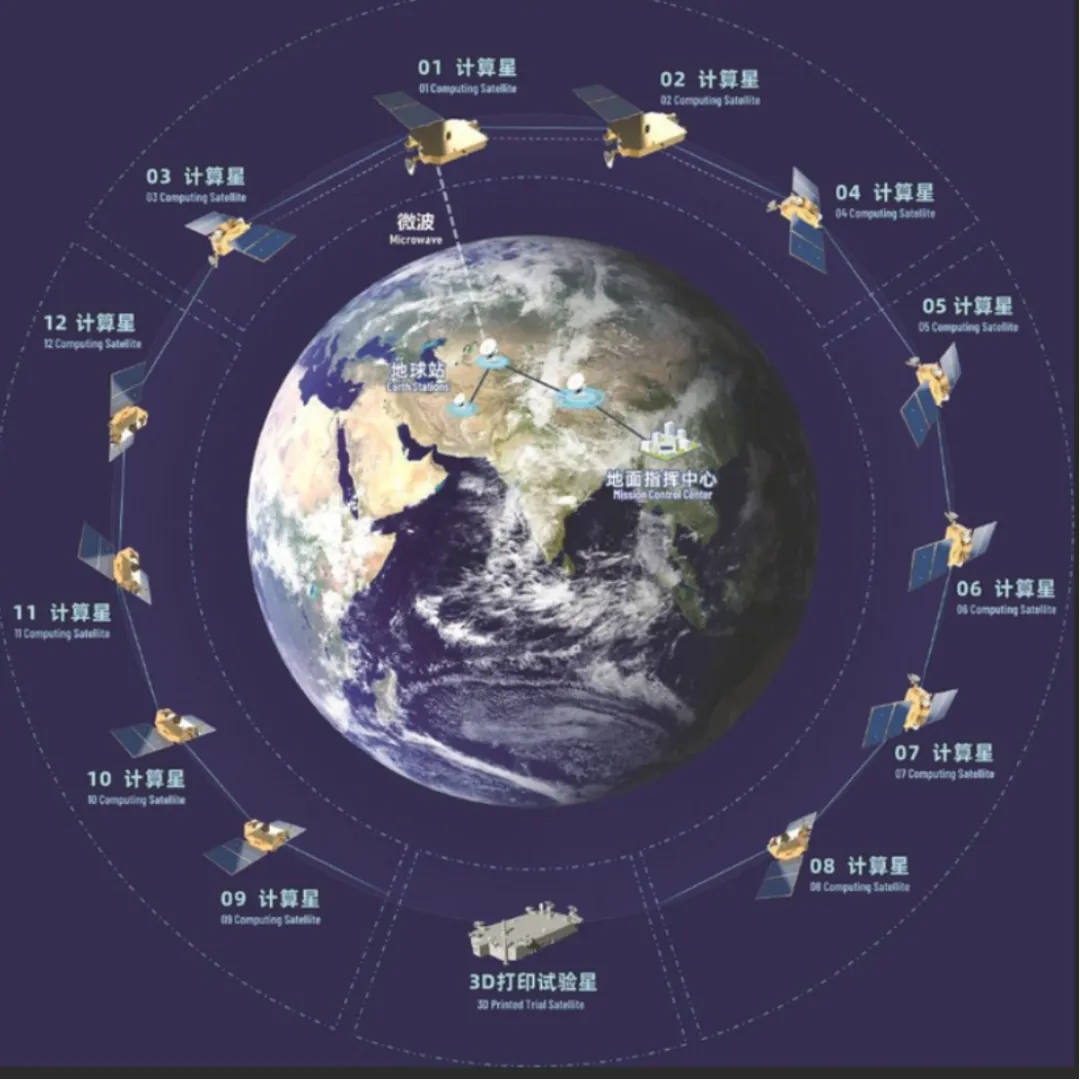

太空算力分三阶段推进,北京太空数据中心明确发展路径,三体计算星座已实现技术验证,商业化收入潜力巨大。

1. 发展阶段:① 天数地算(传统模式,数据下行依赖地面处理,时延久);② 天数天算(在轨处理数据,分秒级响应,实现0-1突破);③ 天地一体协同计算(全球服务,实现1-100推广)。

2. 中国发展路径:2025-2027年突破核心技术,建设一期算力星座(200kW功率、1000POPS算力);2028-2030年实现“地数天算”;2031-2035年建成大规模太空数据中心。

3. 三体计算星座案例:2025年之江实验室发射12颗算力卫星,部署80亿参数AI模型,商业模式涵盖专网传输(年收入165亿元)、算力租赁(51亿元)、智能数据服务(54亿元),合计年营收270亿元。

图表:三体计算星座首发星座规划图

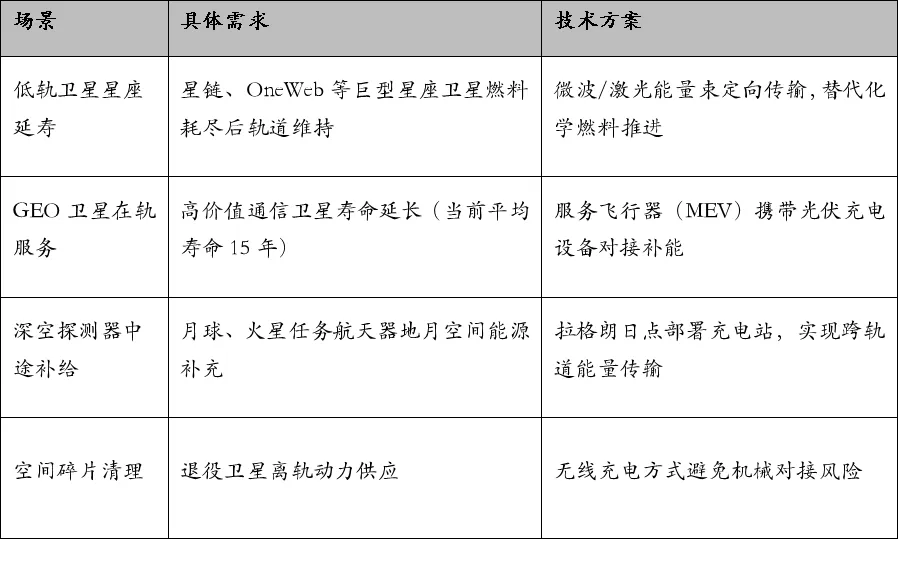

(二)应用二:星间充电(最具商业潜力场景)

星间充电适配多场景需求,国外已实现商业化验证,国内处于技术探索阶段,2034年市场规模将达39亿美元。

核心应用场景:低轨星座延寿、GEO卫星在轨服务、深空探测器补给、空间碎片清理,技术方案以微波/激光传输、服务飞行器对接补能为主。国外主要玩家:Northrop Grumman(MEV系列)、SpaceX(星舰加注)、Astroscale(ELSA-d任务);国内:实践二十五号卫星探索核心技术,企业聚焦全系统开发。

图表:星间充电场景

(三)应用三:深空探测(高端战略场景)

深空探测是太空光伏技术的集大成者,聚焦月球、火星基地供电,依赖星间充电技术,目前处于早期探索阶段,依托各国国家级航天计划推进。

主要探索方向:美国NASA Artemis计划、SpaceX火星/月球探测构想,核心挑战是远离太阳的弱光照、高辐射、长期无人维护,需突破高效储能与抗极端环境光伏技术。

「请关注下篇」