一、审计风险与审计意见解读

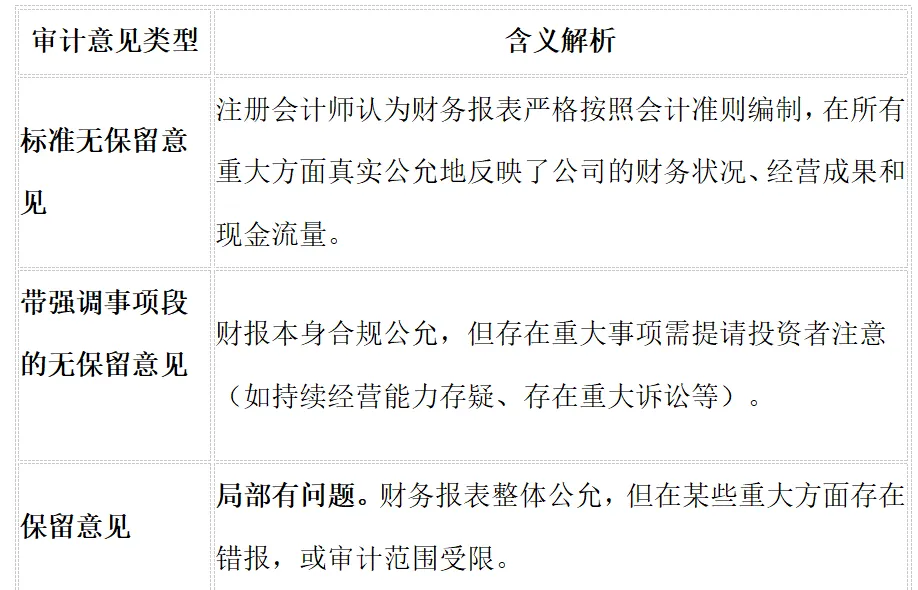

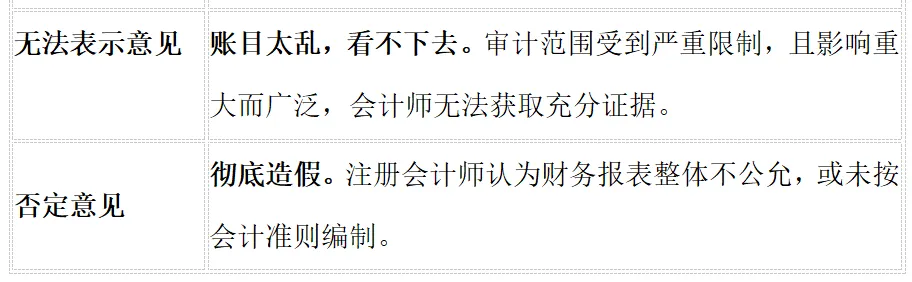

上市公司需按监管要求披露季报、半年报及年报。其中,年度报告必须聘请具有证券期货业务资格的会计师事务所进行审计,并出具审计报告。审计报告中的审计意见分为五种类型:

标准无保留意见代表财报质量合格、数据可靠;其余四类均代表不同程度的“雷区”。对于被出具非标准审计意见(后四种)的公司,出于避险考虑,应直接将其剔除出投资标的——“惹不起,躲得起”。

二、标准无保留意见下的财报可能隐藏的风险;

即便获得了“标准无保留意见”,也不代表公司就没有问题。投资者仍需警惕财报中可能隐藏的经营恶化或财务舞弊信号:

1;会计政策的随意变更,若无合理解释(如准则更新或业务模式改变),尤其是在业绩不佳时突然改变会计政策或估计(如折旧年限、坏账计提比例),往往是管理层利用会计弹性“打扮”报表的迹象。

2;营收收入增长率与应收和存货的增长率严重不匹配;应收款项增长率大幅大于营业收入的增长率和占营收的比例大;通常意味着公司放松信用政策刺激销售,未来面临巨额坏账风险。应收占营业收入的比例长期大于30%甚至50%,大于30%的要引起谨慎,大于50%的要远离。存货增长率远远大于营业收入的增长率:产成品增加;预示产品滞销,未来面临降价倾销或计提减值的风险。半成品增加(非产能扩张期);可能意味着生产效率低下,或通过少结转成本虚增利润。原材料增加;需结合行业周期判断。例如,海康威视因制裁预期囤积芯片、山东药玻因生产工艺特性导致库存增加,属于合理的经营性备货;若无合理缘由,则可能暗示采购低效。

3;经营活动现金流净额长期低于净利润,或经营活动现金流入长期低于营业收入,说明利润缺乏真金白银支撑。差额越大、时间越长,存在“虚拟利润”或“挂账利润”的可能性越高。

4;频繁的非经常性损益与资本运作;频繁进行资产减值、出售资产、重组剥离或股权转让(专业投资公司除外),以及长期依赖股权融资却极少分红,都是典型的“保壳”或“圈钱”行为,主业造血能力堪忧。

5;年报与中报的巨大差异;年报经过严格审计,而中报通常未经审计。如果年报数据较三季报发生剧烈调整(俗称“洗大澡”或“平滑利润”),往往暴露了中期报告存在调节甚至欺诈的倾向。

6;大量的缺乏商业实质的关联交易;通过集团内公司进行显失公允的“调账”,是粉饰业绩的常见手段。对于此类交易频繁且股价被宣称“最有投资价值”的公司,应保持高度警惕。

7;财务总监(CFO)、独立董事、监事等关键岗位频繁离职,或会计师事务所频繁更换,通常意味着公司内部治理混乱或存在不可告人的秘密。

8;大股东及高管作为“知情人”,若持续、大规模减持股票,往往是最直接的基本面危险信号。

第三;来自证监会的函件公告的风险

除了财报数据,监管层的动态是揭示公司合规风险的另一面镜子。证监会及其派出机构对上市公司的监管措施主要分为三类:

问询函(关注函)-提示性质;属于交易所的常规监管手段,类似于“考试阅卷老师觉得你的作业写得不对劲,叫你过来解释一下”。

收到问询函本身不意味着违规,通常是要求公司对异常财务指标、并购重组细节或突发事项进行补充说明。对于问询函,需甄别公司回复内容的诚意与合理性;如果公司避重就轻、答非所问,或多次延期回复,则后续可能出具警示函。

警示函与监管函—高危红线性质;属于行政监管措施。这意味着证监会在核查中已经发现公司存在违法违规事实(如信息披露不实、内幕交易、违规占用资金等)。一旦收到这两类函件,说明公司的合规底线已经失守,不仅面临诚信危机,后续极有可能升级为立案调查,甚至引发退市风险。立即将其剔除出投资标的池。(所有内容仅仅是我个人对阅读财报的经验,不作为任何人投资的依据)