点击蓝字 关注我们

01

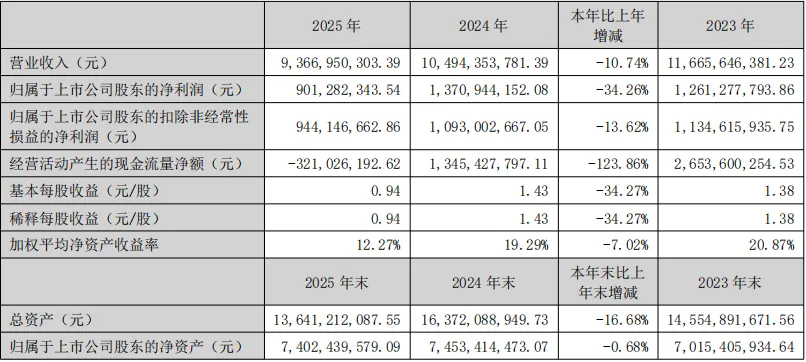

欧派家居2025年度营收172.32亿,净利润19.97亿元

4月24日,欧派家居发布2025年年度报告,实现营业收入172.32亿元,同比下降8.94%;归属于上市公司股东的净利润为19.97亿元,同比下降23.18%。

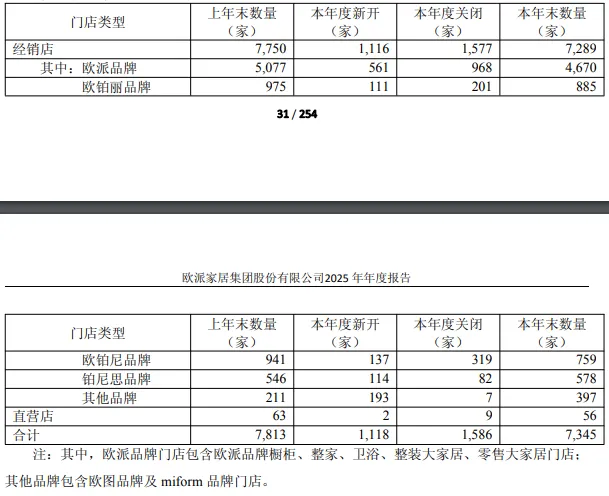

门店布局年末总门店7345家,以经销商门店为主(7289家),直营店仅56家;旗下多品牌分层布局,欧派主品牌门店4670家体量最大。

分品牌看,欧派家居门店4670家,欧铂丽门店885家,欧铂尼门店759家,铂尼思门店578家,其他397家。

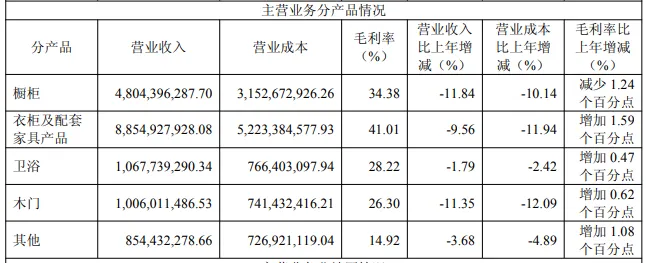

各产品类型盈利情况:衣柜及配套家具:收入88.55亿,毛利率41%(盈利核心)

橱柜:收入48.04亿,毛利率34%

卫浴:收入10.68亿,毛利率28.22%

木门:收入10亿,毛利率26.3%

分渠道盈利情况:经销商渠道为主要收入来源,经销商渠道2025年营业收入127.2亿,直营店收入7.75亿,大宗业务收入26.2亿,其他4.7亿元。

渠道结构

经销商渠道为核心,营收127.2亿元;大宗业务26.2亿元,直营及其他渠道占比偏低。

欧派家居称,在房地产持续调整,消费需求变化,行业竞争加剧的背景下,公司转向内部挖潜,通过创新和改革寻找新的生存发展之道。

经营策略

公司坚定推行"分田到户"激励机制,内部挖潜及效率提升措施,在成本控制与费用优化方面取得了一定成效。经营环境的周期压力仍对公司本期整体利润目标的达成构成挑战。

02

索菲亚营收93.67亿元,净利润9.01亿元;索菲亚门店净增50家

衣柜及其配套产品:营收72.86亿元,同比下滑12.57%;毛利率38.87%,同比增长1.14%。

橱柜及其配件营收:12.08亿元,同比下滑3.47%;毛利率24.67%,同比增长2.68%。

木门:营收4.20亿元,同比下滑22.78%;毛利率17.14%,同比下滑10.10%。

其他主营业务:营收2.19亿元,同比增长28.10%;毛利率5.21%,同比下滑0.68%。

其他业务:营收2.34亿元,同比增长20.20%;毛利率55.74%,同比下滑16.46%。

经销商渠道:营收73.65亿元,同比下滑13.58%;毛利率39.51%,同比增长0.69%。

直营渠道:营收4.08亿元,同比增长13.70%;毛利率55.07%,同比增长3.20%。

大宗渠道:营收12.38亿元,同比下滑6.32%;毛利率4.57%,同比下滑0.18%。

其他渠道:营收1.22亿元,同比增长26.21%;毛利率17.78%,同比下滑3.15%。

在研发费用上,索菲亚在2025年的研发费用为2.55亿元,同比下滑31.92%,变动缘故根据官方解释是研发进度节奏调整所致。

索菲亚品牌营收84.57亿元,同比下滑10.49%;专卖店2,553家,较年初净增50家。

米兰纳品牌营收3.94亿元,同比下滑22.75%;专卖店506家,较年初净减53家。

司米品牌没有披露营收数据;其专卖店123家,较年初净减38家。

华鹤品牌营收1.14亿元,同比下滑31.33%;专卖店265家,较年初净减14家。

在整装渠道方面,索菲亚实现营收19.23亿元,同比下滑13.56%,合作装企达259个,零售整装合作装企2436个。

在海外的市场,索菲亚去年也新签约了28家海外经销商。

对于不同子品牌,针对不同的群体,也做了不同的方案,比如索菲亚品牌依旧稳固中高端市场,米兰纳持续聚焦年轻化赛道,与B站、小黄鸭等IP合作,打造“年轻、时尚、潮酷”的品牌认知,司米和华鹤也在持续深耕高端市场。

面对2026年,索菲亚的战略更具主动性和结构性调整的特征,其主要提出“深耕存量、强化零售、产品领先、数字驱动、稳健出海”等五大战略方针。

2026战略

提出五大方向:深耕存量、强化零售、产品领先、数字驱动、稳健出海,由被动蓄力转向主动扩张。

明显能够看出,在去年,索菲亚主要方向是以“守”为主,进行蓄力,而今年,则是选择了主动出去,持续海外布局,以及在存量市场中,进行差异化布局。

03

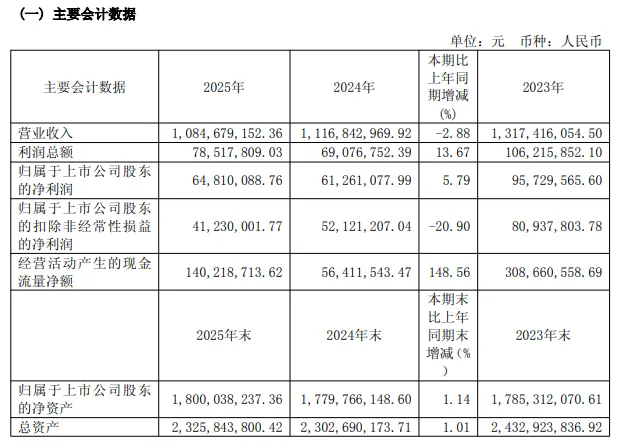

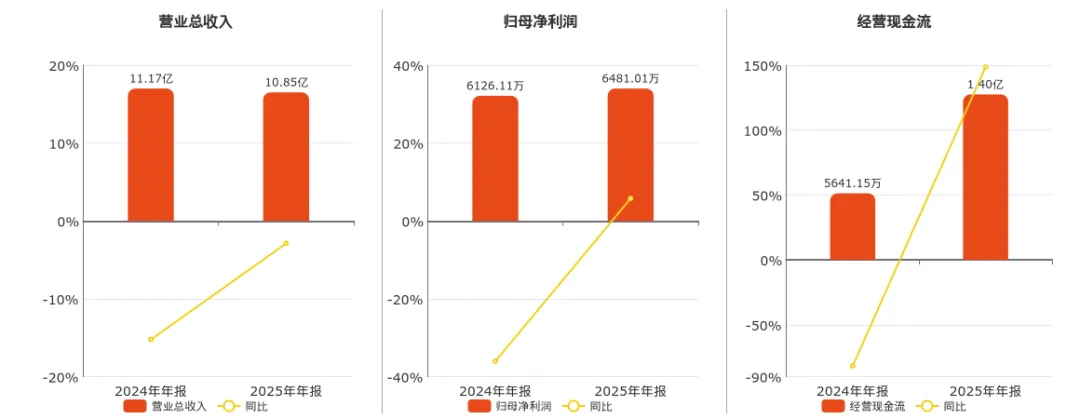

梦天家居2025年度净利润约6481万元,同比增加5.79%

4月22日,梦天家居发布2025年业绩报告。数据显示,公司2025年实现营业收入10.85亿元,同比减少2.88%;归母净利润6481.01万元,同比增长5.79%;扣非净利润4123.00万元,同比减少20.90%。

公司2025年综合毛利率为29.08%,较上年提升1.29个百分点。在家居行业延续存量竞争加剧与消费趋势变化的背景下,毛利率上行反映产品结构优化与成本管控成效显现。

曾经的核心支柱门类业务订单量萎缩,全年门类收入下滑16.26%。

柜类与墙板增长明显:柜类收入同比增长15.70%,墙板增长6.30%

公司最新资产负债率为22.61%。

公司最新毛利率为29.10%,较去年同期毛利率增加0.96个百分点。最新ROE为3.60%。

盈利分化明显:衣柜品类毛利率普遍更高,木门、卫浴等品类盈利偏弱;

转型共识一致:弱化单一地产大宗依赖,发力零售整装、多品牌细分赛道、海外市场;

中小定制企业韧性凸显:梦天通过品类升级实现净利逆势增长,为行业提供转型参考。

点击“阅读原文”,订阅

点击“阅读原文”,订阅美誉君荐读

END