2026年第一季度,全球制药巨头们的“成绩单”陆续出炉。在创新药迭代加速与专利悬崖的双重夹击下,各家巨头的命运呈现出截然不同的走向。强生剑指千亿营收,罗氏与赛诺菲在华表现亮眼,而部分企业则仍在转型阵痛中寻路。

以下是六家头部药企的Q1核心数据复盘与深度解析。

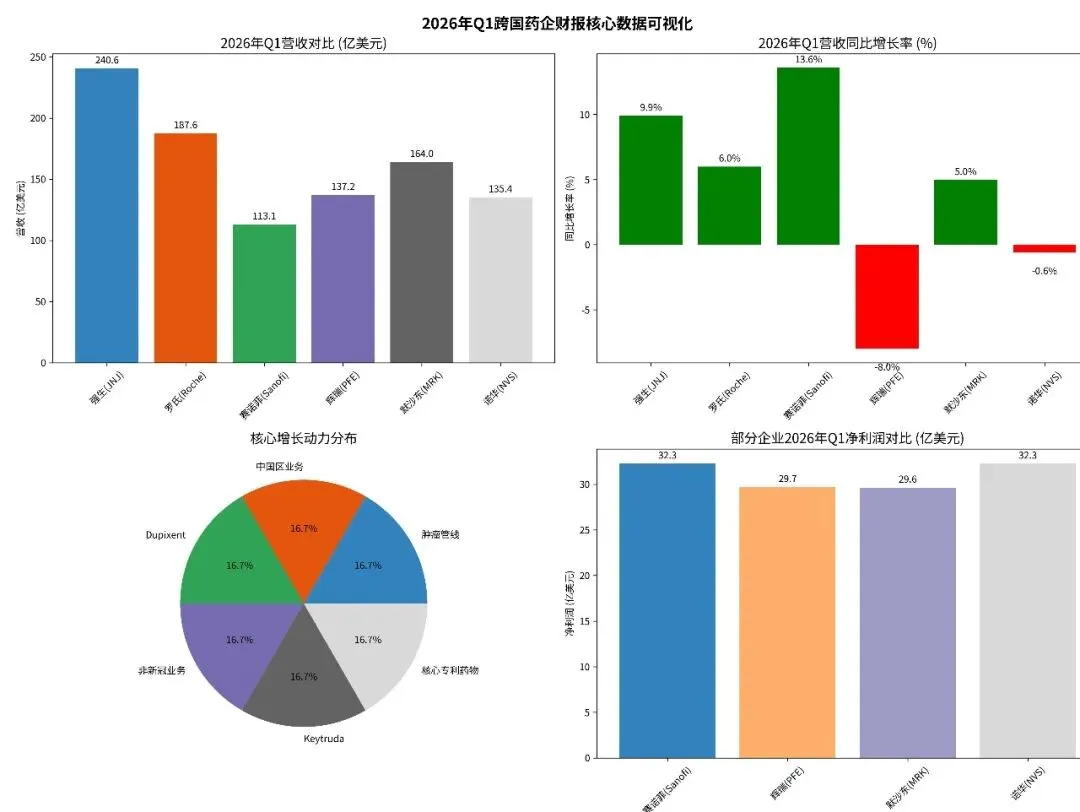

一、 核心财务数据一览

企业 | 营收 | 营收同比 | 净利润/利润表现 | 核心增长动力 |

|---|---|---|---|---|

强生 (JNJ) | 240.6亿美元 | +9.9% | 上调全年指引 | 肿瘤管线、医疗科技 |

罗氏 (Roche) | 147.22亿瑞士法郎 | +6% | 制药业务稳健 | 神经科学、中国区业务 |

赛诺菲 (Sanofi) | 105.1亿欧元 | +13.6% | 净利润双位数增长 | 免疫管线(Dupixent) |

辉瑞 (PFE) | 137.2亿美元 | -8% | 利润端逐步企稳 | 非新冠业务增长、成本削减 |

默沙东 (MRK) | 164.00亿美元 | +4.97% | 利润短期承压 | Keytruda、肿瘤与疫苗 |

诺华 (NVS) | 约135.36亿美元 | -0.62% | 审慎应对专利悬崖 | 核心专利药物、全球市场 |

二、 业绩深度拆解

1. 强生:千亿目标在望,肿瘤业务扛起大旗

强生本季度营收达240.6亿美元,调整后的每股收益(EPS)为2.70美元,双双超出市场预期。公司更是豪迈上调指引,剑指全年超千亿营收。

增长引擎:创新药板块收入154.3亿美元(+11.2%),其中肿瘤业务表现炸裂,收入69.73亿美元,同比大增22.8%。多发性骨髓瘤药物Darzalex(达雷妥尤单抗)贡献了39.6亿美元的收入,而与传奇生物合作的CAR-T疗法Carvykti更是激增62.1%。

风险对冲:尽管自免领域的老牌重磅药Stelara(喜达诺)面临生物类似药冲击导致收入下滑至6.56亿美元,但肿瘤业务的强劲表现成功抵消了这一负面影响。

2. 罗氏:中国区强势反弹,ADC与双抗亮眼

罗氏Q1总营收147.22亿瑞士法郎(约187.63亿美元),同比增长6%。

区域亮点:中国区制药业务收入同比增长14%,成为本季度最大的惊喜。Phesgo、Polivy和Vabysmo被纳入国家医保目录后放量显著,显示出其在华策略调整的有效性。

产品矩阵:制药收入114.69亿瑞士法郎(+7%)。眼科双抗Vabysmo(法瑞西单抗)和ADC药物Polivy(维泊妥珠单抗)等高增长产品表现强劲,支撑了整体业绩。

3. 赛诺菲:Dupixent神话继续,并购整合成效显著

赛诺菲净销售额105.09亿欧元,按固定汇率计算增长13.6%,业绩超预期。

利润奶牛:核心产品Dupixent(度普利尤单抗)单季销售额高达41.7亿欧元,同比激增30.8%,依然是绝对的业绩支柱。

新血注入:新上市产品销售额达12亿欧元(+49.6%),主要得益于此前收购的Ayvakit等药物的并表贡献,显示出管理层通过并购推动增长的战略正在兑现。

4. 辉瑞:新冠退潮后的“瘦身”与转型

辉瑞在2026年Q1的营收为137.2亿美元,同比下降8%,但净利润29.7亿美元,利润端逐步企稳。

业绩归因:营收下滑主要受新冠相关产品需求常态化影响。但非新冠业务保持了稳健增长,同时公司通过积极的成本削减措施(预计2027年底节省77亿美元),成功稳住了利润端,调整后的每股盈利(EPS)达到0.92美元,远超市场预期。

未来看点:公司正加速向肿瘤创新药企转型,Seagen带来的ADC(抗体偶联药物)管线正在逐步释放价值。

5. 默沙东:Keytruda独领风骚,利润短期承压

默沙东Q1营收164亿美元,同比增长4.97%,但净利润为29.63亿美元,同比下降20.84%。

增长引擎:Keytruda(帕博利珠单抗)依然是绝对的核心,单季销售额高达67亿美元,同比暴增60%,其在肺癌、肾癌及围手术期治疗中的广泛应用支撑了业绩天花板。

利润压力:净利润下滑主要源于研发投入的大幅增加以及部分成熟产品的市场竞争。尽管短期利润承压,但其在肿瘤免疫领域的统治力依然无人能撼动。

6. 诺华:审慎应对专利悬崖

诺华预计在4月28日公布Q1财报,市场预期营收约135.36亿美元(同比下降0.62%),净利润约32.27亿美元(同比下降10.50%)。

业绩前瞻:公司此前预警2026年核心营业收入可能下降低个位数,主要受仿制药竞争影响。但其在心血管、免疫学及肿瘤领域的核心专利药物仍保持着市场领先地位。

战略重心:诺华正通过剥离非核心资产聚焦创新药,并利用中国等新兴市场的增长来抵消部分专利到期的风险。

三、 在研管线与未来看点

除了当下的财务数据,各家在研管线的突破决定了未来的天花板:

乙肝功能性治愈:GSK的ASO疗法Bepirovirsen在两项III期研究中达到主要终点,计划在2026年Q1启动全球申报,有望成为首个实现慢性乙肝功能性治愈的药物。

减重与乳腺癌:罗氏在研的乳腺癌药物Giredestrant及四款处于中后期的肥胖症药物,未来年销售额峰值合计有望超过90亿美元。

自免与肾病:赛诺菲的口服药Ianalumab(已获FDA突破性疗法认定)以及诺华的IgA肾病新药阿曲生坦,这些产品有望在2026-2027年陆续获批,填补专利悬崖带来的空白。

四、 趋势洞察

从这份财报可以看出,跨国药企正在加速“新陈代谢”。一方面,Dupixent、Darzalex、Keytruda等“超级重磅炸弹”通过拓展新适应症,依然保持着惊人的增长韧性;另一方面,面对专利到期(如Stelara、诺华面临的压力)的冲击,巨头们不再单纯依赖自然增长,而是通过激进的并购(如赛诺菲收购Blueprint Medicines)和押注下一代技术(如罗氏的ADC、GSK的乙肝疗法),试图在2030年前完成产品线的迭代升级。对于投资者而言,关注这些巨头在ADC、双抗及AI制药领域的管线兑现能力,比单纯看营收增速更具参考价值。