ZHONGQIAN CAPITAL

四川中乾股权投资管理有限公司

一、什么是智慧农机

智慧农机,全称为"智能农业机械装备",是指通过集成应用物联网、人工智能、大数据、北斗导航、5G通信等现代信息技术,实现自主感知、智能决策和精准执行的新型农业机械装备。

与传统农机相比,智慧农机具有三大核心特征。

1.自主感知能力:通过传感器网络实时采集农田环境、作物生长、农机状态等多维数据。

2.智能决策能力:基于AI算法和大数据分析,提供精准的农事操作建议。

3.精准执行能力:通过自动化控制系统实现高精度的农机作业。

智慧农机的最终目标是实现农业生产过程的自动化、智能化和高效化,推动农业从"靠天吃饭"向"知天而作"转变,从而提高农业生产效率、降低资源消耗、减少环境污染,为保障国家粮食安全和推动农业现代化提供重要技术支撑。

二、智慧农机市场概况

1.全球市场规模与增长预测

全球智慧农机市场正处于从“机械化普及” 向 “智能化升级” 的关键转型期,不同机构的统计口径差异反映了行业边界的扩展 ——Global Market Insights聚焦“无人自主作业装备”,其数据显示 2025年全球市场规模达186.5 亿美元,2025-2034年复合增长率(CAGR)为5.1%;而中国报告大厅将 “智慧农机全生态” 纳入统计(含智能装备、物联网平台、作业服务),其测算的2025 年全球市场规模达720亿美元,CAGR达10.2%。

这一差异的核心原因,是智慧农机的定义从“单一设备” 向 “农业数字生态” 的延伸:早期的智慧农机仅指具备自动驾驶功能的拖拉机、收割机,而当前的统计范围已涵盖土壤传感器、农业AI大模型、农机共享平台等全链条环节。从区域格局看,北美、欧洲是全球智慧农机的核心市场,合计占比超60%—— 北美以大型农场为核心场景,对大马力智能拖拉机、自动收获机械的需求旺盛;欧洲则更侧重精准植保与生态友好型装备,其智慧农机渗透率已达30%以上。

亚太地区是当前全球增长最快的区域,CAGR达12.3%—— 其中中国凭借政策红利与场景优势,成为区域增长引擎,2025年中国市场规模预计占全球的25%以上;东南亚市场则因水稻、棕榈油等经济作物的规模化种植需求,对小型智能农机的需求快速提升。

2.中国市场规模及渗透率

中国智慧农机市场呈现“政策驱动、技术迭代、场景下沉”的三重特征,其增长速度远超全球平均水平。

根据中商产业研究院数据,2024年中国智慧农机市场规模达118.4亿元,2020-2024 年复合增长率达77.08%;2025年市场规模预计突破224亿元,同比增长89.8%—— 这一增速不仅远超同期传统农机市场2.3%的增速,也高于全球智慧农机市场平均增速的3倍以上。

2024年中国智慧农机渗透率仅为7.2%,2025年预计提升至12%,但区域差异显著 —— 东北、新疆等规模化农场集中的地区,智慧农机渗透率已达25%以上;而丘陵山区的渗透率不足5%,主要受制于地形复杂、地块分散,缺乏适配的小型智能农机。

3.竞争格局

全球与中国市场的竞争格局存在显著差异:全球市场由传统农机巨头主导,而中国市场则呈现“传统巨头、科技新贵、跨界企业” 三足鼎立的格局,本土企业在核心领域已实现对国际巨头的超越。

(1)全球智慧农机市场呈现“5+N”竞争格局:约翰迪尔、CNH Industrial(凯斯纽荷兰)、久保田、爱科集团(AGCO)、克拉斯五大国际巨头合计占据50% 以上的市场份额,其中约翰迪尔以18%的市占率领跑。

(2)中国智慧农机市场已形成清晰的三大阵营,本土企业在核心领域的市占率已超越国际巨头。

传统农机巨头:以潍柴雷沃、中国一拖为代表,凭借全产业链制造能力与线下渠道优势,在大马力智能拖拉机、联合收割机等领域占据主导—— 潍柴雷沃 2025年营收达180.23亿元,市场份额21.2%,其中高端智能农机市占率超46%,其2025年投产的智能制造基地实现4分钟/台的生产效率,在 ISO5676:2024 标准测试条件下(坡度≤8°、土壤含水率18-22%),作业效率提升达30%。

科技新贵:以大疆、极飞、丰疆智能为代表,凭借在无人机、AI算法、物联网等领域的技术优势,在植保无人机、农机自驾仪等新兴领域实现突破 —— 大疆农业国内植保无人机市占率超60%,极飞科技2025年营收中农业无人机贡献87.6%,丰疆智能则在全球农机自动驾驶后装套件市场占比达16.9%,位居全球第二。

跨界企业:以比亚迪、华为为代表,依托在新能源、通信技术领域的积累,切入智慧农机的细分赛道—— 比亚迪的T50电动拖拉机2025年销量突破2万台,成为电动农机领域的黑马;华为则提供农机物联网通信模组,其技术支撑的农机调度平台可实现万台级农机的实时协同。

值得注意的是,中国市场的行业集中度正在快速提升:2025 年行业CR5(前五大企业市场份额)达52.3%,较2020年提升13.6个百分点,头部企业的技术与规模优势正在进一步放大。

三、产业链及产业链价值

1.产业链

智慧农机产业链分为上游核心零部件、中游整机与解决方案、下游应用与服务三大环节,各环节的价值占比与技术壁垒差异显著:

(1)上游核心零部件

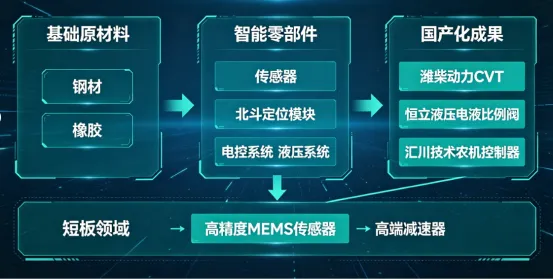

上游是智慧农机产业链的技术壁垒核心,其价值占比达25%-30%,主要包括基础原材料与智能零部件两大类:基础原材料以钢材、橡胶为主,占上游成本的 40%;智能零部件则包括传感器、北斗定位模块、电控系统、液压系统等,占上游成本的60%,是决定农机“智慧程度”的关键。

近年来,中国在核心零部件国产化方面取得突破性进展:

潍柴动力掌握农业装备CVT(无级变速)核心技术,其柴油机热效率多次突破世界纪录,为大马力智能拖拉机提供了自主可控的 “心脏”,此前该技术长期被约翰迪尔、ZF 等国际企业垄断 。

恒立液压自主研发的30吨级电液比例阀通过国家级鉴定,打破德国博世力士乐的垄断,配套雷沃重工高端拖拉机实现批量装机,使国产高端液压件的价格较进口产品降低约30% 。

汇川技术推出的农机专用控制器,集成故障诊断、远程升级等功能,配套中国一拖大马力拖拉机实现100% 国产化,2025 年国产电控系统市场份额达 65%,较 2024 年提升 12 个百分点 。

不过,高精度MEMS传感器、高端减速器等领域仍存在短板:例如高精度 MEMS 传感器的进口依存度达 34%,主要依赖博世、TDK 等国际品牌;绿的谐波开发的 RV 减速器精度达 1 弧分,寿命超过 8000 小时,已进入约翰迪尔供应链体系,但在量产规模与成本控制上仍需提升。

(2)中游整机与解决方案

中游是产业链的核心环节,市场规模占比达61%,分为整机制造与系统集成两大方向:

整机制造:以潍柴雷沃、中国一拖为代表,聚焦大马力智能拖拉机、联合收割机等传统农机的智能化升级—— 潍柴雷沃的2026款智能拖拉机搭载 CVT 无级变速与北斗导航系统,综合作业效率提升30%,燃油消耗降低10%;中国一拖的HB2204混合动力拖拉机,在低速重载工况下可实现节油25%,搭载的三元锂电池组支持纯电行驶15公里

系统集成:以大疆、极飞为代表,提供植保无人机、农机自驾仪等智能化解决方案—— 大疆的T40/T50植保无人机,搭载RTK厘米级定位与AI病虫害识别系统,可实现精准喷洒,农药利用率提升30%以上;极飞的APC4农机自驾仪,20分钟即可完成安装,适配多品牌各机型农机,2025年销量突破10万台。

(3)下游应用与服务

下游是产业链的价值变现终端,2025年服务收入占比升至30%,主要包括作业服务、共享平台与金融支持三大类:

作业服务:农机手通过智慧农机提供代耕、代种、代收等服务,收费标准约80-120元/亩,较传统人工作业效率提升40%以上 —— 例如在新疆棉田,一台智能采棉机的日作业量可达300亩,相当于50名人工的工作量。

共享平台:如“农事通”“滴滴农机” 等平台,整合农机资源,为农户提供在线预约、调度服务,2025年平台装机容量突破500万小时/年,覆盖全国30 个省(自治区、直辖市),有效解决了 “农机闲置” 与 “农户找不到农机” 的供需错配问题。

金融支持:中国农业银行2024年专项授信额度提升至200亿元,利率较普通贷款下浮20%,支持农户购置智慧农机;部分地区还推出了“农机租赁”业务,将农户的购机成本转化为按月支付的租金,进一步降低了使用门槛。

2.产业链价值分布

产业链价值分布呈现“中游主导、下游服务化、上游国产化”的特征:

中游整机制造:是当前产业链的价值核心,2025年市场规模占比达61%—— 这一占比仍在提升,主要源于传统农机的智能化升级需求,例如一台传统大马力拖拉机加装自动驾驶系统后,售价可提升20%-30% 。

下游服务化:服务收入占比从2020年的15%升至2025年的30%,成为行业盈利的重要增长点 —— 潍柴雷沃试点的 “作业即服务”(FaaS)模式,按亩收费,2025年服务收入占比升至30%,有效平滑了农机销售的周期性波动。

上游国产化:核心零部件国产化率从2020年的40% 提升至2025年的65%,价值占比也从15%升至25%—— 这一变化不仅降低了整机成本,也为中国智慧农机企业参与全球竞争提供了核心支撑,例如潍柴雷沃的CVT拖拉机,因核心零部件国产化,售价较国际同类产品低20%以上。

四、技术发展趋势及前沿展望

1.硬件智能化:传感器融合与能源革命

智慧农机的硬件正朝着“高精度、低功耗、绿色化” 的方向演进,核心突破点包括传感器融合与能源系统升级:

传感器融合:激光雷达、毫米波雷达、多光谱相机的组合应用已成为主流,地形建模精度误差<5cm—— 例如部分高端联合收割机通过顶置多光谱摄像头与 AI算法配合,可自动识别倒伏作物并调整收割角度,损失率较传统机型降低 30%以上;同时,国产传感器成本较2024年下降 30%,为大规模部署创造了条件。

能源革命:混动/电动农机加速落地,2025年电动农机市场规模达520亿元,同比增长67%—— 国机集团的5G氢能拖拉机实现氢耗0.8kg/亩(犁耕工况),较柴油机节能35%;久保田2024年推出的70kW燃料电池拖拉机,储氢系统压力 70MPa,续航达8小时,已在日本的规模化农场进行试点。

执行系统升级:线控底盘技术逐步替代机械连接,电液比例阀的应用使得液压系统响应速度提升至毫秒级,播种、施肥等作业精度提升至±2厘米以内,较传统机械式执行机构精度提升300%。

2.软件与 AI:从“辅助”到“决策”

AI与数字孪生技术正成为智慧农机的核心竞争力,其价值从“辅助作业”升级为“核心决策”:

AI大模型:潍柴雷沃2025年发布的智慧农业AI大模型,依托超百万台农机的作业数据,覆盖播种、田间管理、收获全链条,可实现路径规划、自动避障、故障诊断和农事决策全流程赋能 —— 在山东的小麦种植场景中,该大模型可根据土壤肥力与气象数据,自动调整播种密度与施肥量,产量提升约10%。

数字孪生:国机数科的数字孪生采摘系统,可构建番茄植株的三维虚拟模型,通过仿真测试优化采摘路径,番茄采摘效率提升34.95%,损伤率<3%;河南兰考的 AI 大模型 + 空天地监测系统,覆盖13.44万亩大田,可实现AI自动分析长势、灾害预警、生成施肥处方,水肥利用率提升20%。

开源生态:科技公司推出农机自动驾驶开源平台,吸引开发者贡献特定场景算法模型—— 例如针对丘陵山区的小地块作业算法,已由第三方开发者完成适配,进一步丰富了智慧农机的应用场景。

3.生态协同:无人农场与集群作业

智慧农机正从“单体智能”向“群体协同”演进,无人农场成为重要的落地场景:

无人农场:2025年全国建成300个无人农场,覆盖大田、温室、畜牧等多场景 —— 中国科学院齐鲁空天信息研究院的无人农场,现有5类无人农机和 10类智能机具,实现了 “机库-机耕道-农田” 全场景自动驾驶和无人作业,作业效率提升40%以上,人工成本降低70%。

集群作业:异构装备协同作业控制技术实现突破,通过自组网通信进行主从机的位姿、运动参数、部件参数等的实时交互,采用“位 — 速” 耦合控制实现主从和定点两种协同作业模式,创制 “插秧 — 运秧” 和 “收获 — 卸粮” 协同作业装备,提高插秧及收获的综合作业效率约30%。

互联互通:国机集团的“神农慧耕” 操作系统,解决了不同品牌农机 “互联互通” 的行业痛点,为智慧农业打造了统一 “智能底座”,设备互联互通率达80%,可实现跨品牌农机的集群调度 。

智慧农机是农业现代化的核心支撑,也是保障国家粮食安全的战略装备。当前,中国智慧农机市场已从“政策培育期” 进入 “规模化应用期”,市场规模快速扩张,技术迭代加速,本土企业在核心领域的市占率已超越国际巨头,成为全球智慧农机市场的重要增长引擎。

未来,智慧农机将朝着“全场景自主化、零碳生态化、全链路数字化” 的方向演进,为农业生产带来革命性变化 —— 从 “靠经验、看天吃饭” 的传统模式,向 “数据驱动、自主决策” 的智慧模式转变。但行业发展仍面临技术瓶颈、成本约束、政策依赖、数据安全等多重挑战,需要政府、企业、科研机构协同发力:政府需完善标准体系,加大对丘陵山区等复杂场景的政策支持;企业需加大研发投入,突破核心零部件短板;科研机构需加强基础研究,提升AI模型的泛化能力。

中乾资本立足成都,投融世界,打造领先的产业金融投融资平台

业务发展布局:政府产业基金,产业孵育及投资,并购重组

邮箱(dujianwen@zhongqiantz.cn) 微信(love921845)