衣柜及其配套产品:营收72.86亿元,同比下滑12.57%;毛利率38.87%,同比增长1.14%。

橱柜及其配件营收:12.08亿元,同比下滑3.47%;毛利率24.67%,同比增长2.68%。

木门:营收4.20亿元,同比下滑22.78%;毛利率17.14%,同比下滑10.10%。

其他主营业务:营收2.19亿元,同比增长28.10%;毛利率5.21%,同比下滑0.68%。

其他业务:营收2.34亿元,同比增长20.20%;毛利率55.74%,同比下滑16.46%。

经销商渠道:营收73.65亿元,同比下滑13.58%;毛利率39.51%,同比增长0.69%。

直营渠道:营收4.08亿元,同比增长13.70%;毛利率55.07%,同比增长3.20%。

大宗渠道:营收12.38亿元,同比下滑6.32%;毛利率4.57%,同比下滑0.18%。

其他渠道:营收1.22亿元,同比增长26.21%;毛利率17.78%,同比下滑3.15%。

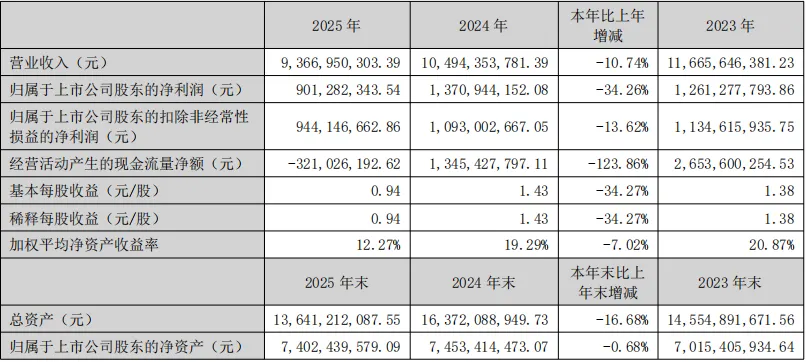

在研发费用上,索菲亚在2025年的研发费用为2.55亿元,同比下滑31.92%,变动缘故根据官方解释是研发进度节奏调整所致。

门店方面

索菲亚品牌营收84.57亿元,同比下滑10.49%;专卖店2,553家,较年初净增50家。

米兰纳品牌营收3.94亿元,同比下滑22.75%;专卖店506家,较年初净减53家。

司米品牌没有披露营收数据;其专卖店123家,较年初净减38家。

华鹤品牌营收1.14亿元,同比下滑31.33%;专卖店265家,较年初净减14家。

去年与今年

战略变化

在去年,索菲亚升级品牌战略,提出“轻松装好家,就选索菲亚”的主张,从“整家定制”进阶为“全案定制”;并推荐了“1+N+X”的渠道战略,强化社区绳头。

在整装渠道方面,索菲亚实现营收19.23亿元,同比下滑13.56%,合作装企达259个,零售整装合作装企2436个。

在海外的市场,索菲亚去年也新签约了28家海外经销商。

对于不同子品牌,针对不同的群体,也做了不同的方案,比如索菲亚品牌依旧稳固中高端市场,米兰纳持续聚焦年轻化赛道,与B站、小黄鸭等IP合作,打造“年轻、时尚、潮酷”的品牌认知,司米和华鹤也在持续深耕高端市场。

面对2026年,索菲亚的战略更具主动性和结构性调整的特征,其主要提出“深耕存量、强化零售、产品领先、数字驱动、稳健出海”等五大战略方针。

明显能够看出,在去年,索菲亚主要方向是以“守”为主,进行蓄力,而今年,则是选择了主动出去,持续海外布局,以及在存量市场中,进行差异化布局。

结语

总的来说,索菲亚在2025年的整体的业绩比较一般,当然,这是市场红利的消退下的所造成的结果;在看他们的财报中,能发现,在AI时代下,他们的也在裁掉一些能够用AI替代的研发岗位。