大家好,我是cici~

一个明明可以靠脸吃饭,

却还在死磕专业的小仙女?

之前,我写了篇文章,

带各位领导对比了7家香港保司的财报投资策略。

点击穿越:《友邦/宏利/保诚/安盛/永明/万通/周大福 7大香港保司2024年财报投资策略对比...》

这篇文章呢,写的是各家公司「投什么」。

把各家公司的投资资产配比拆出来看看,各位领导就能知道各家公司的投资风格,这也决定了在选择产品的时候,要根据自己的风险偏好进行选择。

毕竟,买港险,其实说白了,就把保险公司当做一个基金公司,我们把保费交给各家保险公司,让他们的专业团队给我们干活赚钱~

刚好前几天,友邦发布了2025年全年业绩报告。

财报原文地址(复制到浏览器):

https://www.aia.com/content/dam/group-wise/zh-hk/docs/investor-relations/2026/AIA%20Group%202025%20Annual%20Results%20Ann%20(Chi).pdf

我看了下,总共271页,里面有几乎所有你关心的信息,不管你是已经买过友邦的产品,还是考虑买友邦的产品,那么这份报告,对你就非常重要了~

趁着还热乎,

我就带各位领导再去仔细的研究下这份报告。

为什么要看财报,看哪几个地方

每年友邦出财报,我都会翻一遍。

不是为了分析股价,而是因为这份文件跟买了友邦保险的各位领导,直接相关。毕竟,我自己也是买了友邦的产品呢...

财报和我们看到的产品说明书、计划书演示不一样——财报里的数字,经独立审计师签字确认,有法律约束力,说错了要担责任的。 这是目前能找到的,关于这家公司最权威、最不能乱说话的文件。

但271页内容,不可能全看,一般人也很难看完的,简直是要命呢?

我也不是全看完,但我重点关注这几个模块:

1、精算折现率表

这是整篇财报里,跟分红险关系最直接的一张表。

因为保险公司的精算师们,在设计分红险产品定价时,要对「这个资产池长期能赚多少」做一个假设。直白点,就是我们的保险计划书里面的每年分红收益咋算出来的,为啥是6.5%,为啥不是5.6%,这个假设就在这里,白纸黑字,审计过的。

这个数字,是判断演示收益有没有底层支撑的起点。

所以,很重要~

2、分红险基金底层资产表

这个就是说,你的保费进去的那个池子里面装了什么——债券多少、股权多少、总规模多大。只有搞清楚,我们的钱到底被保险公司投在哪里,才能判断收益从哪来、风险在哪里。

这也就能判断出,我们买的这个产品,到底是偏稳健呢,还偏激进呢。

所以,这个也很重要~

3、资本充足率

这个指标就很明确,就是来衡量保司偿付能力的核心指标。

不管是内地的公司,还是香港的公司,都会要求公布这个指标。简单说,这个数字决定一件事:这家公司安全吗?到底有没有能力兑现它写进合同里的承诺。

4、配套的分析师演示文稿

当然,还有一些信息呢,财报里有时候找不到,比如今年新买入债券的收益率是多少。这个数字对判断未来分红走向,非常关键。

那么通常会有一份配套的分析师报告,这个也有99页?。

报告原文地址(复制到浏览器):

https://www.aia.com/content/dam/group-wise/en/docs/investor-relations/2026/AIA%20Group%202025%20Annual%20Results%20Analyst%20Presentation%20(Final).pdf

好,框架说完了。

我把这几个地方的数字都翻出来,

只想回答各位领导最最最关心的问题:

我们买的友邦分红险,演示给你的6%、7%的收益,到底靠谱吗?

翻完之后,我找到了答案。

而且,比我预想的具体得多。

一、你的钱在哪里

买分红险,本质上是把钱交给保险公司去投资,然后分享投资收益。

所以第一个问题是——友邦拿着你的钱,投了什么?

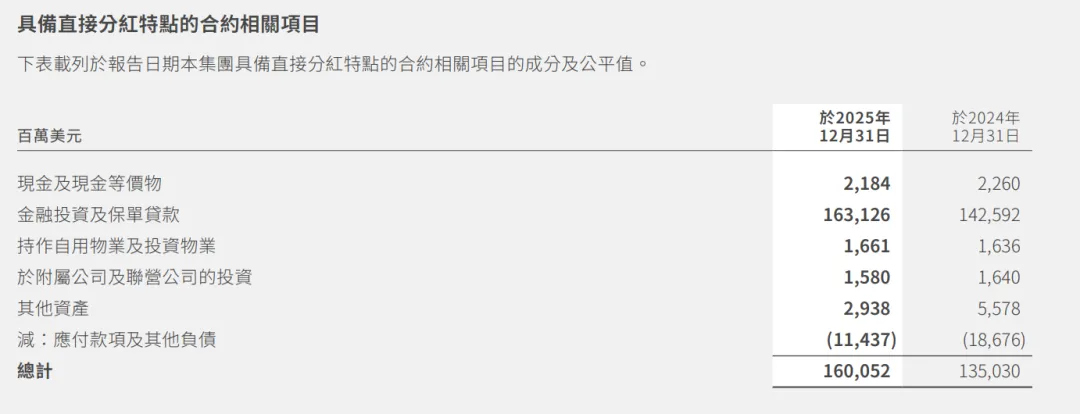

在财报174页,我截图的这张「具备直接分红特点的合约相关项目」的表格。这就是分红险基金的资产组成,说白了就是:你所有保费放进去的那个池子,里面装了什么。

2025年,这个池子的规模是1,600亿美元,比2024年增加了约250亿,增幅18.5%。

里面主要装了这些:

金融投资及保单贷款:1,631亿美元(债券为主,股权为辅)

持有物业:16.6亿美元

现金:21.8亿美元

减去应付款项后,净资产合计:1,600亿美元

然后呢,我再去拆这个1600亿里面,具体的分类。

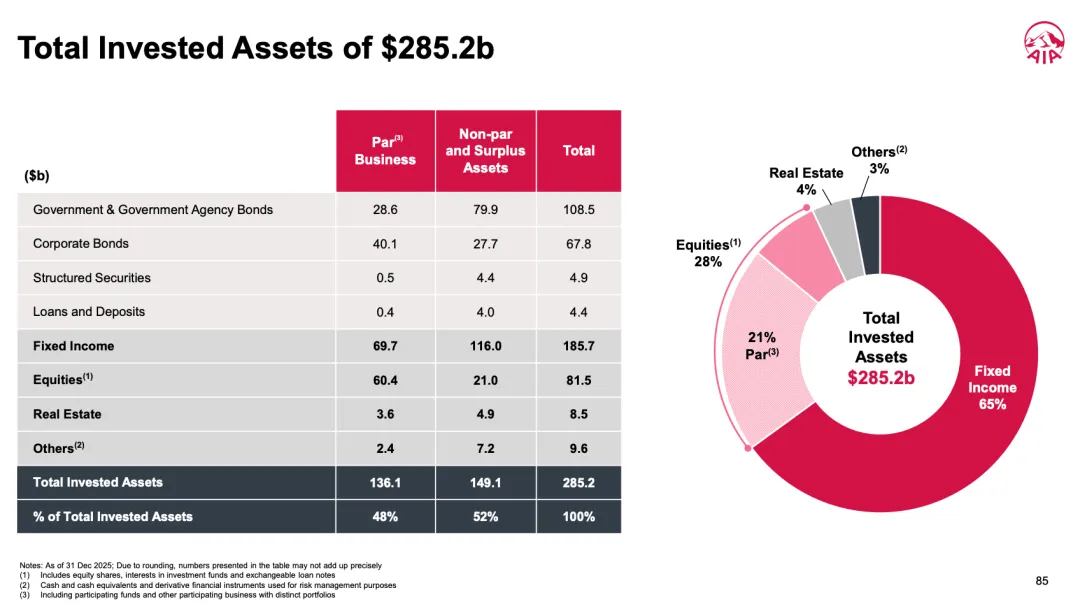

我从友邦FY2025年度业绩分析师演示披露里面查到(就是下面的截图),分红险的可投资资产(约1,361亿)按资产类别拆分是:

债券等固收类约51%(约697亿)、股权及基金类约44%(约604亿)、房地产约3%(约36亿)。

我把这张表翻译一下,方便各位领导直接看:

| 债券固收小计 | 697亿 | 1,160亿 | 1,857亿 |

| 股权及基金类 | 604亿 | 210亿 | 815亿 |

| 房地产 | 36亿 | 49亿 | 85亿 |

| 其他 | 24亿 | 72亿 | 96亿 |

| 合计 | 1,361亿 | 1,491亿 | 2,852亿 |

单位:美元。数字为约数,因四舍五入可能存在微小差异。

不过,要解释下,这1,361亿和前面说的1,600亿,不是同一个数字,但都没错的,是不同的口径。总的来说,就告诉我们,

1,600亿是「这个池子有多大」,1,361亿是「这个池子里真正在市场上跑的钱有多少」。债券51%、股权44%、房地产3%这张表,用的是1,361亿这个基数。

虽然看着债券比例只有51%,但股权44%的份额里面也并不是纯股票,也会有一些债券型基金或混合型基金。

二、友邦自己认为,这些钱能赚多少

这是我翻这份财报最想找到的那个数字。

说实话,这几天也被很多友邦的代理人刷屏了,都发财报那几个通告数字就说"友邦投资能力很强、长期收益很好"。但这个判断都太太太草率了...

我想知道的是:友邦的精算部门,他们自己认为能赚多少?有没有写进过审计的文件?

有。

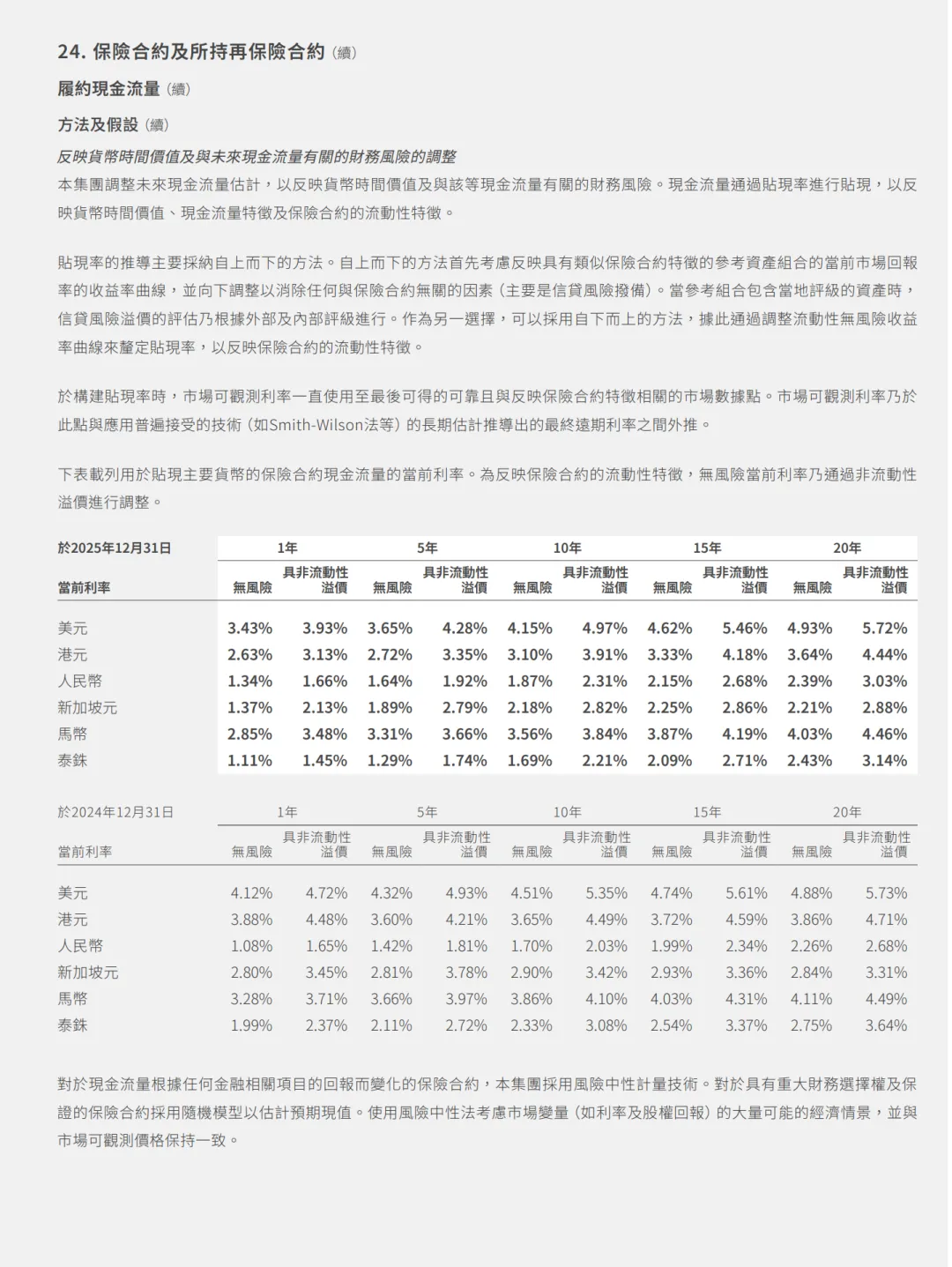

有一张折现率表。这张表是精算部门给保险合约定价时用的贴现率,学名叫「含非流动性溢价的折现率」。

用人话翻译:这就是精算部门对分红险资产组合长期投资回报的假设,是写进经PwC审计的财务报告里的数字,有法律约束力,不是宣传材料。

我把重点整理了一下,2025年12月31日,各货币20年期的数字:

| 5.72% | |||

| 4.44% | ↓27bp,明显下调 | ||

| 3.03% | |||

| 2.88% |

怎么看这张表?

这个数字,是友邦精算部门对各货币分红险资产池「长期年化投资回报」的官方假设上限。 你买的是美元产品,对应的就是5.72%那行;买的是港元产品,对应4.44%。

换句话说,

友邦的精算师们,在经过独立审计的文件里,白纸黑字地告诉你:他们认为自己的美元分红险资产组合,长期年化大概能赚5.72%。这是演示收益的「地基」,不是演示收益本身——演示给你的6%~7%,要在这个地基之上,再加一些股权资产的超额回报,才能搭得起来(这部分后面再说)。

现在看这张表,有两件事值得注意。

1、为什么美元分红险演示收益比港元高1%左右?

因为全球债券市场里,美元长期资产的收益率本来就比港元高。精算部门照着这个市场现实设假设,演示收益的天花板也就跟着高了。

这不是友邦偏爱美元,是债券市场的定价结果。这也是为啥我们投保的时候,优先考虑美元保单,这也是为啥,去年港险新规之后,美元保单演示收益上限是6.5%,而港元保单演示收益上限是6%。

2、港元假设降了27bp,而且这只是开始。

从4.71%降到4.44%,看起来只是数字上的小变化。

我帮各位领导算了一笔账,感受一下这27bp的复利威力:

同样30万美元,持有20年——

- 按4.71%复利:约75.3万美元

- 按4.44%复利:约71.5万美元

差了将近3.8万美元,只是因为精算假设悄悄降了0.27个百分点。

而且这个下行趋势,很可能还没结束。

三、为什么要优先考虑美元保单

刚才看完那张折现率表,不少领导可能会松一口气:精算部门说美元资产组合能赚5.72%,经过审计的,白纸黑字,演示给我的6%~7%听起来也不是太离谱嘛。

先别急着松气。

5.72%这个数字,是今天的数字。你买的这份保单,要在未来持有20年、30年——那时候这个数字还会是5.72%吗?

答案是:大概率不会。

5.72%是友邦整个分红险资产组合的历史平均收益率——它包含了过去很多年陆续买入的债券,其中不少是在利率更高的年代买的,现在还在产生高息。

但是,这些老债券会到期。到期之后要换新债券进来。

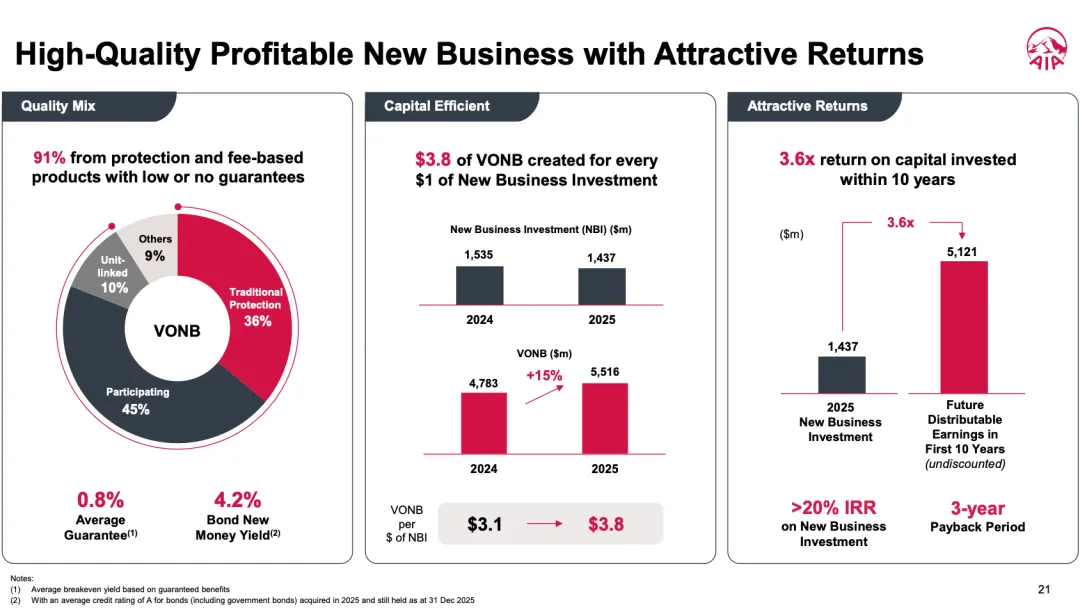

而今年友邦在分析师演示文稿里披露了一个数字:2025年新买入债券的收益率(新钱收益率)只有4.2%。

就看左边第一张图,4.2% Bond New Money Yield,意思就是2025年新买入债券的收益率(新钱收益率)

这意味着什么?

意味着5.72%这个数字,会随着时间推移慢慢往下走——因为老债券不断到期,换进来的新债券只有4.2%,拉低了整体平均值。

港元假设从4.71%降到4.44%,就是这个过程已经在发生的证明。

港元降得比美元快,是有原因的。

港元和美元挂钩,利率基本跟着美联储走,但港元本地的长债市场规模比美债市场小得多,本地供需对收益率的影响更直接。加上近几年大量内地客户从港元产品切换到美元产品,港元分红险基金里的新资金流入相对放缓,新债券的买入价格就更快反映了低利率。

对比两者:港元假设一年降了27bp,美元一年只降了1bp。

这不是说美元就不会降。而是美元的降法,更像是一个慢镜头版的港元——港元已经走过的那条路,美元大概率也会走,只是时间表慢了几年。

越早买美元产品,锁定的就是5.72%这个起点;越往后拖,起点越低。

等老债券都换完,如果市场利率没有大幅回升,5.72%大概率会向4.2%靠拢。

这不代表产品不能买,但代表:越早锁定,锁到的假设越高,越往后买,天花板越低。

四、5.72%能撑起演示给你的6%、7%吗

说清楚了5.72%是什么、从哪来,现在来看最核心的那个问题。

精算假设说,美元资产组合长期投资回报是5.72%。但我们计划书演示的美元分红险总IRR,通常在6%~7%甚至更高。

这中间差的那1%多,从哪来?

我来把这笔账拆开:

友邦从市场赚到5.72%,这笔钱要先经过两道扣减——

一是运营成本: 员工薪酬、理赔处理、系统维护、管理费用,摊到资产上大约0.5%;

二是股东利润: 友邦是上市公司,精算规则下保司通常从分红险盈余拿走约10%~20%的份额,摊到资产上大约再减0.5%。

两项扣完,实际能分配给保单持有人的上限,大概是4.5%~5%出头。

但演示表上写的是6%~7%+。

差的那1%~2%,

主要来源:那44%的股权及基金类资产。

债券那51%,主要提供稳定的票息收入,构成了5.72%这个假设的主体,是相对可预期的部分。

股权及基金那44%,每年收益浮动——全球股市好的时候贡献超额回报,差的时候可能拖累收益。

友邦的分红险,就是用这部分成长型资产,去填补精算假设和演示收益之间的差距。

差距填上了,非保证红利如期派发,分红实现率100%以上;填不上,非保证红利被下调,分红实现率跌破100%。

这不是友邦在骗你,这是所有分红险产品的底层结构——只是极少有人能把这个逻辑完整说出来。

五、友邦安全吗

最后补一个各位领导都会问的问题。

先给大家一个定心丸。

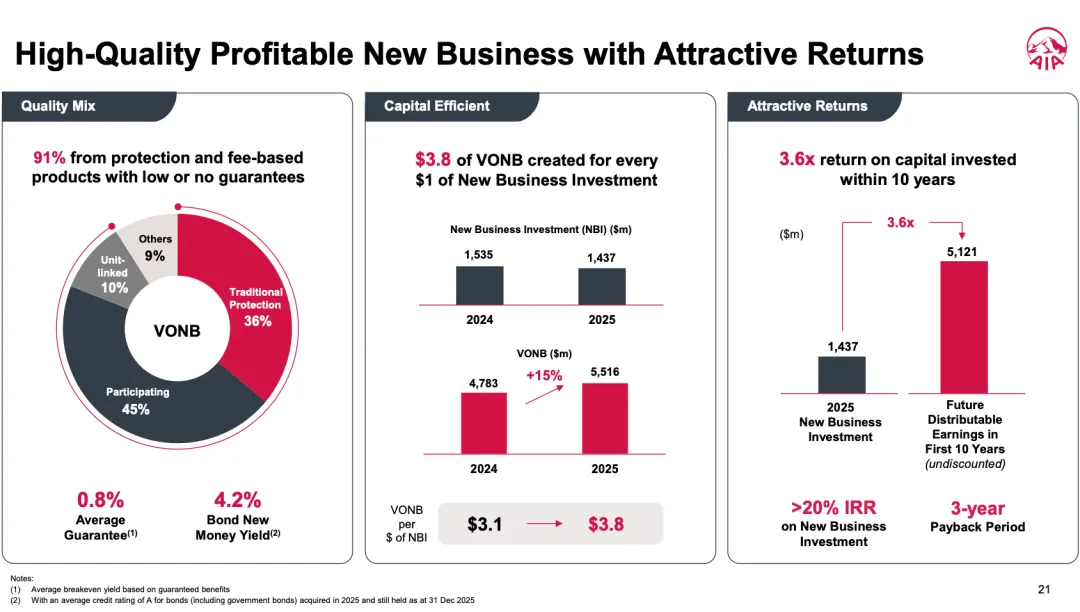

分析师演示里,友邦在介绍新业务质量时,披露了一个专门针对分红险的数字——保证成本盈亏平衡收益率:0.8%。

用人话翻译:哪怕友邦的分红险资产池一年只赚了0.8%,所有保单合同里写死的保证金额,全部能如数兑现。

这意味着什么?

即便全球市场大跌,即便友邦某一年投资表现很差,你的保证现金价值、保证身故赔偿——这些合同数字不会动。

会动的,只有非保证红利那部分。

这就把两种风险彻底分清楚了:

保证部分:安全边际极高,只要投资回报超过0.8%就能守住;

非保证部分:跟市场挂钩,友邦努力去实现,能实现多少,股权资产说了算。

搞清楚这个区别,才能判断你持有这份保单究竟在承担什么风险——不是「友邦倒不倒」的风险,而是「演示收益能不能达到」的风险。

财报里有一个专门衡量保司偿付能力的数字——资本充足率

2025年底,友邦集团的资本充足率是221%,2024年是236%,下降了15个百分点。但221%远高于香港保监局的监管底线(100%),目前没有任何安全性问题。

而且,财报中明确提到:下降的主要原因是向股东返还资本(大规模分红及股份回购)。

友邦在2025年批准了新一轮17亿美元的股份回购,这意味着公司管理层认为即便资本比率下降,目前的余量依然足以支撑运营,这在某种程度上也是一种信心表现吧~

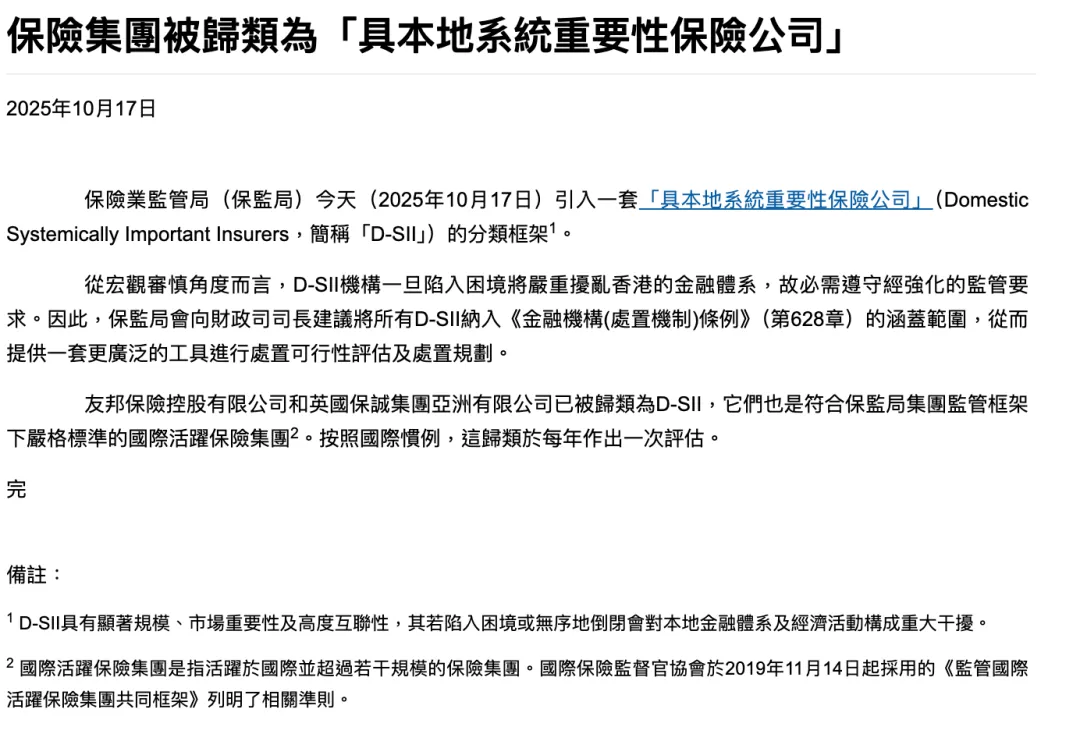

最后补一个监管层面的信号,

2025年10月,香港保监局正式将友邦列为「具本地系统重要性保险公司」(D-SII),全港目前只有两家保司获得这个认定(另一家是保诚)。

D-SII是什么意思?直白翻译:保监局官方认定这家公司「大到不能倒」——一旦出问题,会对香港整个金融体系造成重大冲击,因此对它实施比普通保险公司更严格的资本充足、风险管理和内部治理要求,同时纳入《金融机构(处置机制)条例》的监管范畴。

友邦自己的公开表态是:「不预计此次分类会对运营或资本管理政策产生任何变化」——意思是,他们本来就已经在这个严格标准之上运营了。

这是有点凡尔赛了...

不过,这也是监管层对系统安全性的官方背书。跟221%的资本充足率一起看,友邦在偿付能力这道题上,是做过分了的那种。

最后,再说说我的判断

翻完这份财报和配套的分析师演示,对于买友邦分红险这件事,我的结论是这样的:

美元产品:底层支撑最扎实,但趋势要看清楚。

5.72%的精算假设,在主要货币里是最高的。演示6%~7%的IRR,靠股权资产填补差距,逻辑成立。但新钱收益率只有4.2%,5.72%会随着债券到期慢慢下行。越早锁定,锁到的假设越高。

港元产品:基础在收窄,要提前知道。

精算假设从4.71%降到4.44%,一年降了27bp,方向持续向下。未来港元产品的非保证红利,可分配空间比过去小。如果你正在持有或考虑港元产品,这个趋势需要纳入判断。

人民币产品:基础最薄,今年小幅回升。

3.03%的假设,今年比2024年的2.68%有所改善,但仍然是三种货币里最低的。要演示出6%+的IRR,靠股权填补的缺口最大,实现难度也最高。

稍微有意思的一点:人民币假设今年反常地上调了35bp——这在国内整体利率持续下行的背景下,显得有点意外。

更可能的解释是:友邦在人民币资产里调高了「非流动性溢价」的假设,或者近年来配置了更多高息信用债,拉高了账面收益率。但这个方向能否持续,要看2026年财报里这个数字怎么走——如果明年又降回去,那这次回升可能只是短期噪音,不代表趋势。

最重要的一句话:

你买的不是「存钱」产品,而是把钱委托给友邦投资,保证部分是确定的,非保证部分是友邦努力去实现的目标,能实现多少,市场说了算。

理解了这个本质,再决定要不要买,买多少,买哪种货币。

财报是公开的,每年3月底发布,我都会去看的,然后其他家保司过阵子财报发出来了,有新发现继续跟各位领导说呢~

今天就到这吧

如果还有别的问题

也可以添加我的微信ciciyinlin具体沟通哈。

提醒下,我这边是「付费咨询」,包括需求沟通、方案设计、产品讲解、投保协助、理赔协助等等。

我的专业都在字里行间,从业快10年了,写了几百篇文章,几十万字了。我对自己的业务能力就跟自己的颜值一样自信~

如果对于「知识付费」不认可,那么就不要加我了,我也希望能找到同频的有缘人,这样不会浪费彼此的时间?

瑞思拜~