行业报告|中国快消品线下渠道重构报告——头部玩家集体盈利,盒马750亿、小象300亿领跑

一、渠道重构的底层逻辑

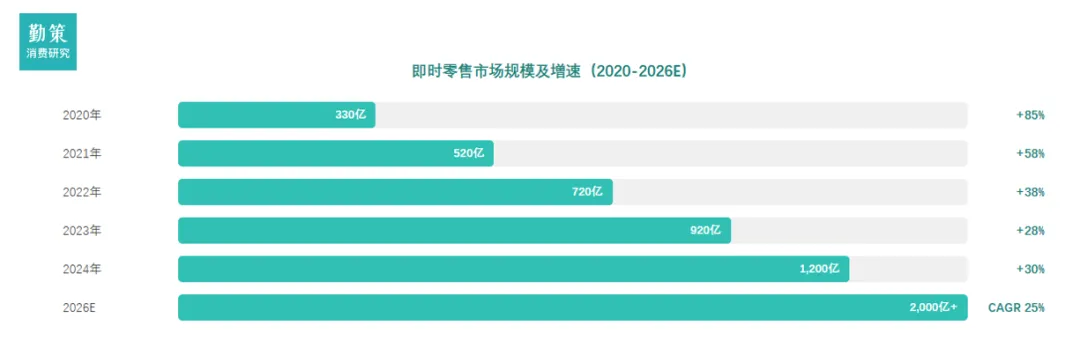

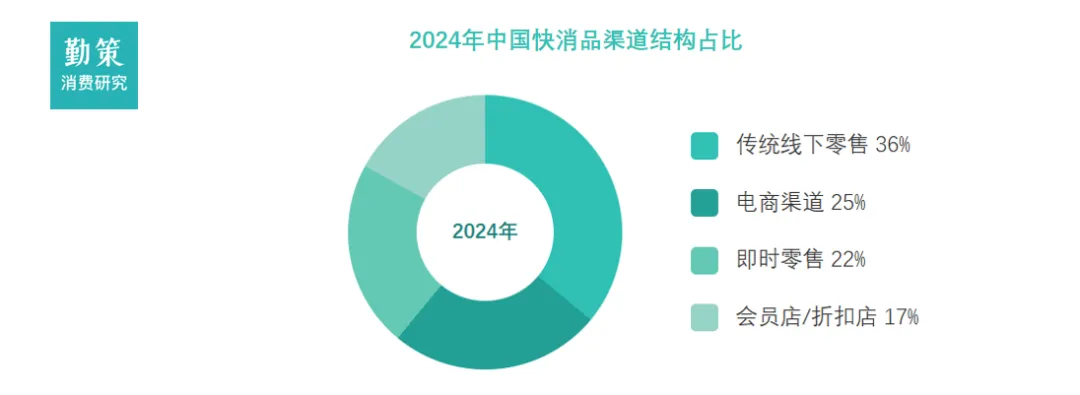

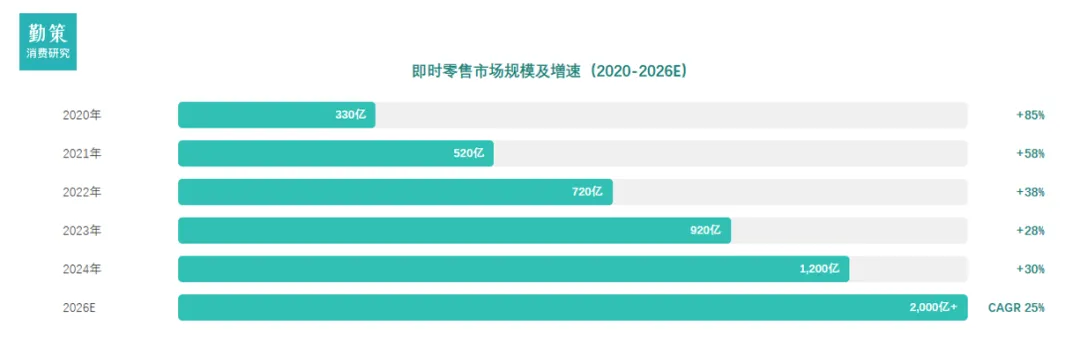

2019年至2024年,中国即时零售市场以21%的年复合增长率持续扩张,五年间市场规模增长2.6倍。2024年增速虽略有回落至20.2%,但仍远高于网络零售整体增速(6.9%)和社会消费品零售总额增速(5.0%)。这一数据表明即时零售已从“补充渠道”升级为“主流渠道”,成为零售行业增长的核心引擎。从区域分布看,一线城市渗透率已达25-30%,新一线和二线城市正以25-30%的增速快速追赶,三四线城市及县域市场则呈现60%以上的爆发式增长态势,下沉市场潜力巨大。中国快消品渠道经历了深刻的结构性变革。2000年代,传统商超和夫妻店构成绝对主导的线下零售体系,沃尔玛、家乐福等外资大卖场成为消费者主要购物场所。这一时期的渠道特征是"中心化"——流量集中于少数大型零售终端,品牌方通过经销商体系层层渗透。2010年后,电商崛起打破了这一格局。阿里、京东等平台通过价格优势和物流基建快速抢占市场份额,2019年电商占快消品渠道比例突破20%。然而,电商无法完全替代即时性消费需求,生鲜、饮料等品类仍高度依赖线下触点。2020年疫情成为分水岭。居家隔离催生"最后一公里"配送需求,前置仓模式横空出世。叮咚买菜、每日优鲜等玩家快速扩张,美团、阿里等巨头加码即时零售赛道。线下渠道不再是单一的"到店"场景,而是演化为"到店+到家"的融合形态。2024年,即时零售市场规模突破千亿,增速维持在30%以上。传统商超持续萎缩,会员店、折扣店、零食量贩店等新业态崛起。渠道格局从"线上线下对立"走向"全渠道融合",消费者主权时代真正到来。"即时满足"成为核心诉求,30分钟送达从"奢侈品"变为"标配"。年轻一代追求便利性胜过价格敏感度,愿意为数倍于传统渠道的履约效率支付溢价。同时,家庭结构小型化推动小规格、高频次购买模式。智能调度系统将单均配送成本从早期的15-20元降至6-8元,AI预测将生鲜损耗率从30%压缩至10%以内。前置仓网络密度达到临界点,单仓覆盖半径从3公里缩小至1.5公里,配送时效进入"分钟级"竞争。美团闪购、阿里饿了么、京东到家投入百亿级补贴培育市场,流量入口之争倒逼线下渠道加速数字化改造。资本的力量加速了市场教育进程,将原本需要十年的渗透周期压缩至三年。即时零售并非单一形态,而是包含三种差异化模式的生态系统。前置仓模式以小象超市、叮咚买菜为代表,在居民区周边设立小型仓储,专注"快"与"鲜",SKU聚焦高频生鲜和快消品,通过密度换时效。仓店一体模式以盒马鲜生为标杆,将门店同时作为仓储和展示空间,兼顾体验与效率。消费者既可到店选购,也可线上下单,30分钟送达。这一模式资产较重,但通过会员体系和自有品牌提升客单价和毛利。会员店模式以山姆、Costco为代表,主打大包装、低毛利、高周转,通过会员费盈利。这一模式瞄准中产家庭,客单价超过400元,远高于前置仓的80-100元。2024年山姆中国销售额突破千亿,成为会员店赛道的绝对龙头。前置仓曾是"烧钱"代名词,但2024年头部玩家已接近盈亏平衡。关键转折点是单量密度的临界点——当单仓日均订单突破800单,固定成本摊薄效应显现;突破1,200单,规模经济开始释放。小象超市通过美团外卖流量入口导流,获客成本显著低于独立APP玩家。叮咚买菜则聚焦华东区域深耕,将单城密度做到极致后逐步外扩。两者的共同策略是:先在一个区域建立密度优势,再复制到下一个城市。盈利公式可简化为:(客单价×毛利率)-(履约成本+获客成本)> 0。当前置仓客单价达到90元、毛利率25%、履约成本8元时,单均利润转正。随着技术进步和密度提升,这一模型正在跑通。1. 香飘飘的警示:渠道变迁中的生存危机

香飘飘曾是杯装奶茶的代名词,"一年卖出十亿杯,杯子连起来可绕地球三圈"的广告语深入人心。然而,这一国民品牌在2024年遭遇滑铁卢——营收同比下滑,传统商超渠道销量萎缩,库存积压严重。核心症结在于渠道错配。香飘飘长期依赖传统商超和便利店,对即时零售布局滞后。当年轻消费者转向小象超市、盒马等渠道购买即饮产品时,香飘飘的货架位置被新兴品牌取代。更深层的教训是产品场景与渠道特性不匹配。香飘飘主打"冲泡"场景,需要热水和等待时间;而即时零售的核心价值是"即买即得"。在30分钟送达的履约体系下,消费者更倾向于购买现制茶饮或即饮奶茶。- 主线一:平台型机会。美团闪购、阿里本地生活等巨头持续投入,即时零售成为万亿级赛道的基础设施。关注具备流量入口优势和履约网络壁垒的平台型企业,以及在细分领域建立差异化定位的垂直平台。

- 主线二:供应链型机会。前置仓模式跑通后,冷链物流、智能仓储、柔性供应链等配套产业迎来爆发。关注为即时零售提供履约解决方案的技术服务商,以及具备区域密度优势的配送网络。

- 主线三:品牌转型机会。传统企业渠道重构带来阵痛,但也孕育机会。关注积极拥抱即时零售、具备产品创新能力的品牌企业,尤其是食品饮料领域的"第二曲线"玩家。

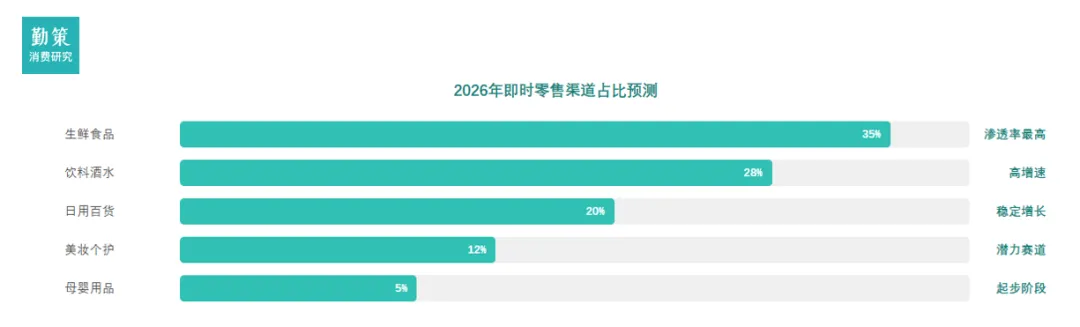

3. 未来展望:2026年的渠道图景展望2026年,即时零售将占据快消品渠道的15-20%份额,成为与电商、传统零售并行的第三极。前置仓网络覆盖主要城市,30分钟送达成为标准体验,会员店在二线城市加速扩张。

对于品牌方而言,"全渠道运营"不再是口号而是生存必需。产品线需根据不同渠道特性差异化设计——大包装适配会员店,小规格适配前置仓,即食产品适配即时零售。渠道部门的话语权将显著提升,CMO与渠道总监的协作决定品牌生死。

对于投资者而言,渠道重构的红利远未结束。即时零售从"流量红利"走向"效率红利",具备精细化运营能力的企业将脱颖而出。这一赛道的胜出者,将重新定义中国快消品的流通规则。

报告目录:

2. 即时零售占⽐翻倍⾄10%,传统线下份额降⾄58%3. 头部玩家集体盈利,盒⻢750亿/⼩象300亿领跑6. ⼩象超市300亿GMV同⽐增⻓50%,⼀线城市全⾯盈利7. 盒⻢750亿GMV,经调整EBITA⾸次转正9. 折扣零售规模800亿元,同⽐增⻓35%领跑线下

1. 三⼤投资主线:平台⻰头、供应链服务、技术赋能3. 2030年市场规模突破2万亿,形成"433"渠道格局此报告由“勤策消费研究”出品。下载完整《2026年中国快消品线下渠道重构报告——从"流量红利"到"场景深耕"的业态进化》请至勤策消费研究微信公众号回复“2026线下渠道”获取。4、行业报告|中国社区生鲜行业报告——钱大妈折扣日清极致周转率市占率第一;前置仓三足鼎立