PA6材料介绍

聚己内酰胺又称尼龙6(PA6),1938年由德国I.G.Farbon公司的P.Schlach研究成功,1943年在该公司实现工业化生产。最初,PA6主要用于合成纤维,20世纪50年代步入了塑料应用行业,从而拓宽了PA6的市场范围。

PA6在我国国内有着广泛的用途,详见下表。

PA6市场价格变化情况

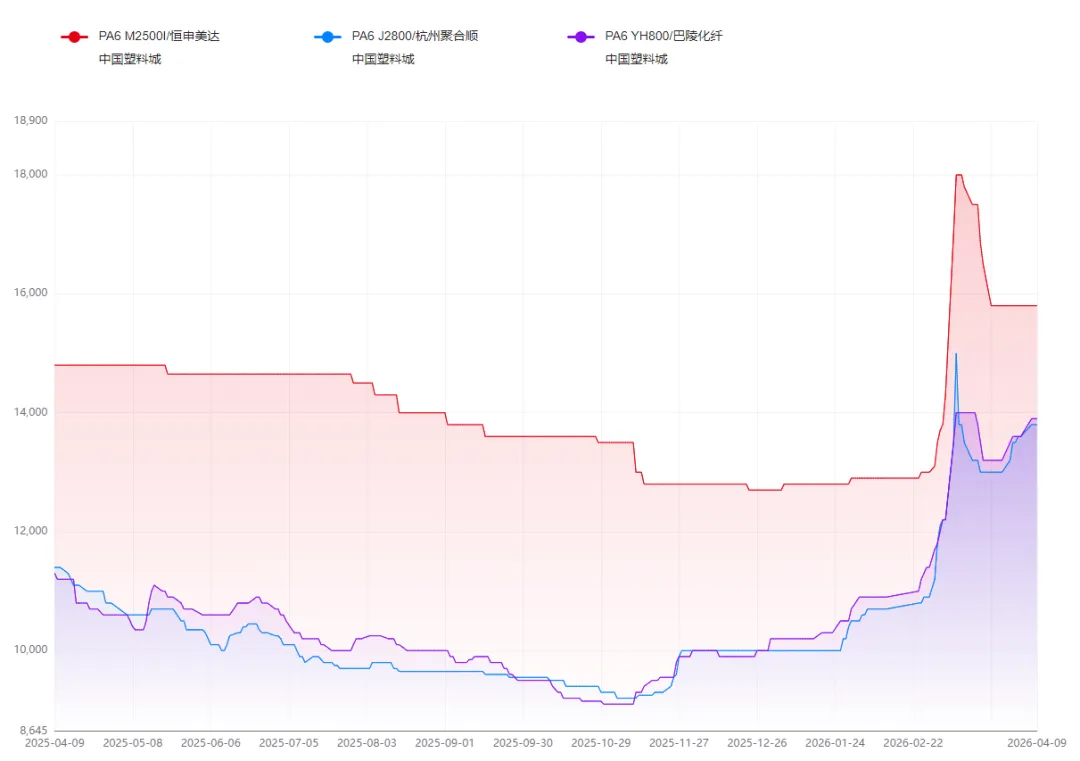

2025-2026年PA6价格走势

(上述价格曲线摘自中塑在线价格行情https://quote.21cp.com/)

上图为国产PA6常规型号:美达M2500I,聚合顺J2800,巴陵化纤YH800近一年的的价格走势。

2025年4月至2026年4月,国内PA6市场经历了一轮深幅下跌后强势V型反转的行情。行业从普遍亏损,逐步过渡到成本驱动下的价格修复阶段。

2025年4月-10月,供需矛盾主导下的价格探底。2025年初,PA6价格延续了上一年的弱势,并在10月触及了全年最低点,这也是近几年的历史低点。具体来看,年初最高价约为11825元/吨,至10月底最低跌至约8750元/吨,跌幅超过26%。此后价格虽有小幅反弹,但力度有限。2025年全年市场均价约在10000元/吨左右,较2024年下跌约27%。

这一时期的下跌主要源于以下结构性矛盾:1)供需严重失衡:行业产能的高速扩张是价格下跌的根本原因。PA6产能持续释放,导致市场供应过剩。全年产量增速(+10.68%)持续高于需求增速(+9.12%),供需矛盾加剧。产业链下游整体盈利不佳,锦纶纤维库存积压严重(成品库存一度高达42天,创2015年以来新高),对高价原料的采购意愿极低,进一步削弱了需求。2)成本支撑崩塌:上游原料价格走弱,也对PA6价格形成了拖累。核心原料纯苯与己内酰胺(CPL)价格持续下行,使得PA6失去了成本支撑,被迫跟随下跌。3)行业普遍亏损:在供需失衡和成本走弱的双重打击下,整个产业链陷入亏损状态。作为核心原料的己内酰胺(CPL)亏损最为严重(-1435元/吨),PA6行业也在2025年由盈转亏(全年平均利润为-91元/吨),但已是产业链中亏损最少的一环。利润持续被压缩也导致部分PA6生产企业被迫降低开工负荷。

2025年11月-2026年4月,成本驱动下的价格V型反弹。进入2025年11月底,价格开始企稳回升。特别是在2026年3月,PA6价格大幅冲高,单月涨幅高达29.14%,最高触及14500元/吨的高位。截至2026年4月7日,PA6基准价已涨至14600元/吨,较年初显著回升。

本轮价格反弹的核心驱动逻辑已发生显著转变:1)成本端强力推涨:原油等上游能源价格上涨,带动纯苯、己内酰胺(CPL)价格快速走高,从成本端对PA6形成了强有力的推动。同时,己内酰胺(CPL)行业因长期亏损导致部分企业减产,阶段性供应偏紧的局面也为其价格上涨提供了支撑,并成功向下游传导成本压力。2)供应端压力阶段性缓解:部分PA6聚合装置因利润不佳选择停车或降负,市场现货供应量有所减少,减轻了此前的供应过剩压力。3)需求端补库行为:经历长期的价格下跌后,下游企业原料库存普遍偏低,在价格上涨预期下,引发了集中性的刚需补库和节后备货需求,为价格上涨提供了动力。4)行业利润结构性改善:此轮价格上涨主要受成本驱动,PA6企业利润并未同步改善。相反,由于上游原料价格涨幅更大,压缩了PA6的利润空间,行业亏损幅度甚至可能进一步扩大。

后市预期:高位震荡与中长期风险并存。展望未来,PA6市场短期与中长期的走势或将分化。短期走势(未来1-2个月):成本支撑与需求博弈下的高位震荡。市场普遍认为,短期PA6价格将呈现高位震荡、易涨难跌的格局。这主要基于:1)成本支撑强劲:上游纯苯和己内酰胺(CPL)价格短期内预计仍将保持坚挺,为PA6提供稳固的成本支撑。2)需求跟进谨慎:下游对当前高价原料的接受度有限,采购以刚需为主,需求端难以提供持续上攻的动力。因此,短期内市场或将在“成本强支撑”和“需求弱跟进”的格局中维持高位窄幅震荡。中长期展望(下半年及以后):供需矛盾未解,冲高回落风险犹存。尽管短期价格坚挺,但制约行业发展的根本矛盾并未解决,中长期市场仍面临回调风险。1)供需格局难言乐观:展望2026年,PA6产能预计仍将小幅增长,而下游需求增速预计将持续放缓。供大于求的基本面格局难以逆转,这将从根源上压制价格的上涨空间。2)利润与成本博弈:PA6行业2026年可能面临成本上行与利润亏损扩大的双重压力。部分企业可能因无法承受亏损而降低负荷,这在一定程度上会减少供应,对价格形成支撑,但也反映出行业的整体弱势。3)价格存在回落可能:市场分析认为,中期来看,若上游原料成本回落,或下游需求因季节性等因素转淡,当前由成本驱动的高价可能会面临回落压力。预计下半年行情将以区间震荡为主,市场将重点关注上游原料走势和下游实际需求的持续性。

PA6国内生产情况

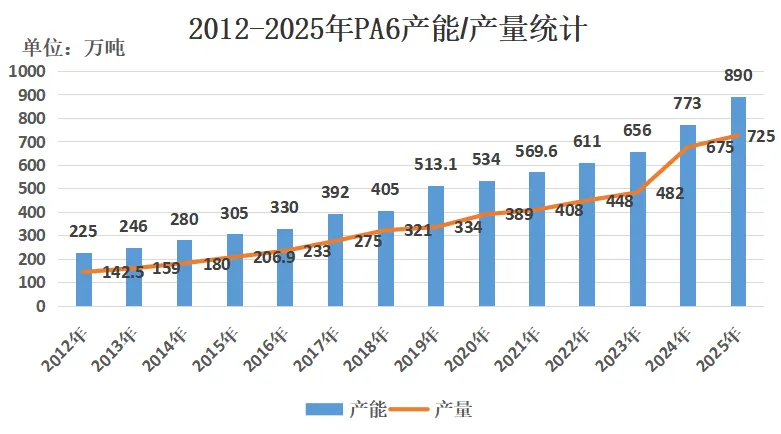

在国内产能方面,从2012年至2025年,PA6国内产能逐年增加。截止2025年底,PA6国内产能已接近900万吨/年。

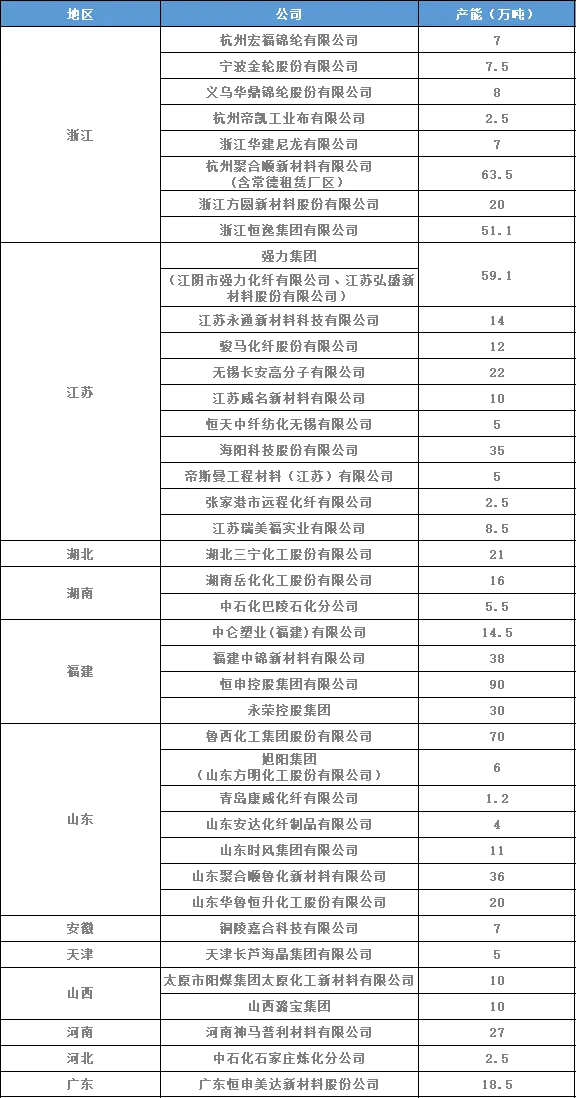

具体的生产厂家及产能情况详见下表。

国内PA6生产厂家及产能情况

(上述统计数据系网络整理,如有错误,请联系指正)

PA6国内消费情况

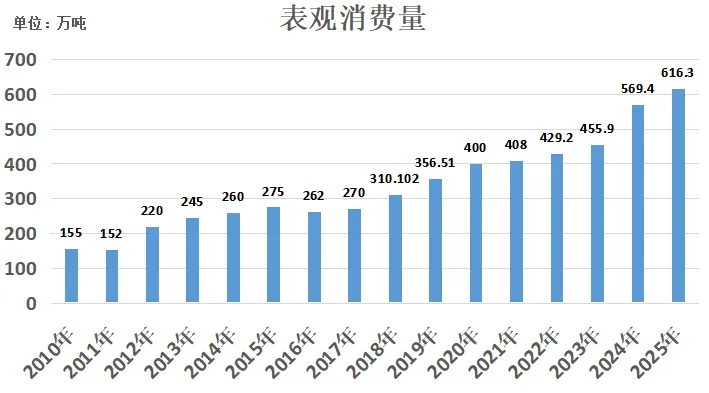

国内PA6的消费市场方面,近几年也是处于稳定增长的状态。但是自2014年左右,国内产能数量与表观消费量之间的差距逐渐变大,处于供应能力大于需求数量的状态。

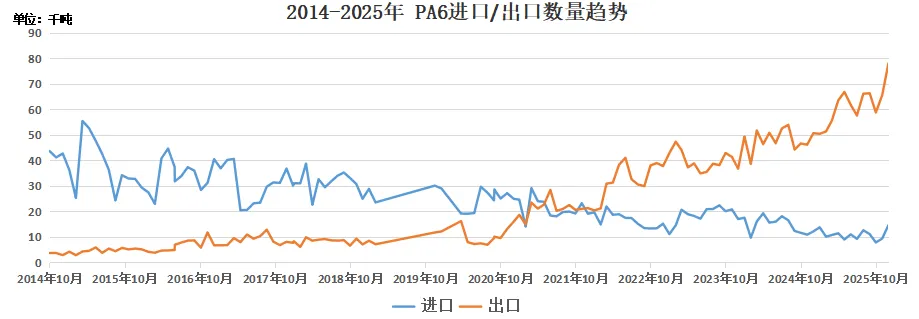

根据海关进出口数据显示,从2014至2025年PA6切片进口数量逐年减少,与之相对应的是出口数量的逐年增加。到2021年出口数量增长到了25.6万吨,进口数量下降至25.3万吨,达到基本持平的状态。2025年出口数量继续增长,为74.2万吨,进口数量继续下降,为13.1万吨。

PA6应用情况

【免责声明】本文所用资料和数据力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。

长按识别图中二维码,添加新长城公众号