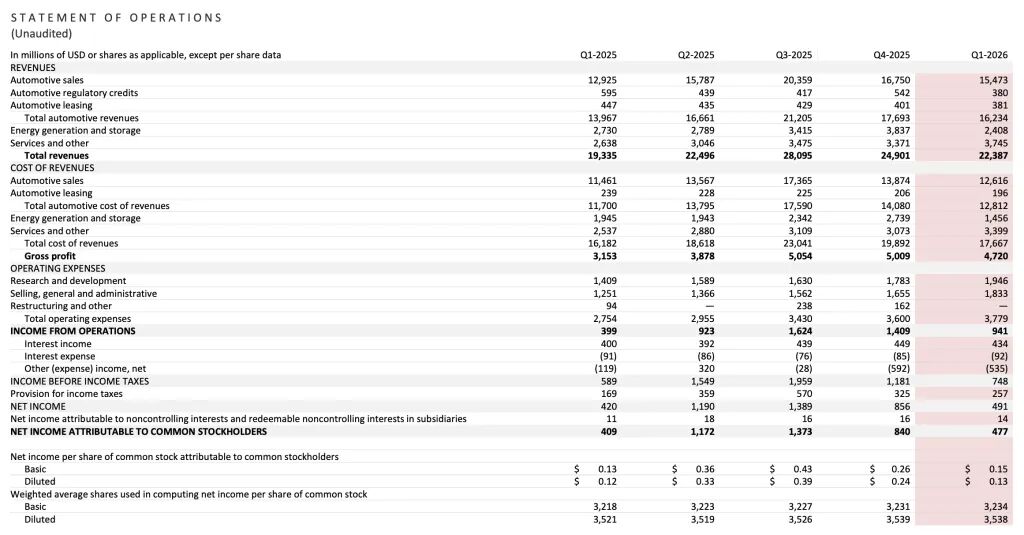

EPS大超预期、毛利率21.1%、营收223.8亿美元——单看这几个数字,会觉得特斯拉这季报简直是王炸。

马斯克的死忠粉大概已经在键盘上敲出了"王者归来"四个字,然后准备增持特斯拉股票了。

但这张光鲜的成绩单,却藏着残酷的真相:利润增长的第一大功臣,是"与保修和关税相关的一次性收益"。

也就是说:财报数字这么漂亮,不是因为马斯克多卖了多少车,而是川建国给他退了一大笔关税回来。

刚刚结束的财报电话会上,特斯拉一边把今年的资本支出预算猛提到250亿美元,一边宣布Robotaxi城市部署延期,无人监督FSD至少推迟到Q4。

这是马斯克玩了15年的老把戏:用明天的故事,画今天的饼。

信创研报

财报的秘密:退税撑起利润率,库存车却在暴涨

但真相是:利润增长的第一大因素是"与保修和关税相关的一次性收益"。

也就是说,这份漂亮的毛利率里有一大块是退税撑起来的,和卖车没多大关系。

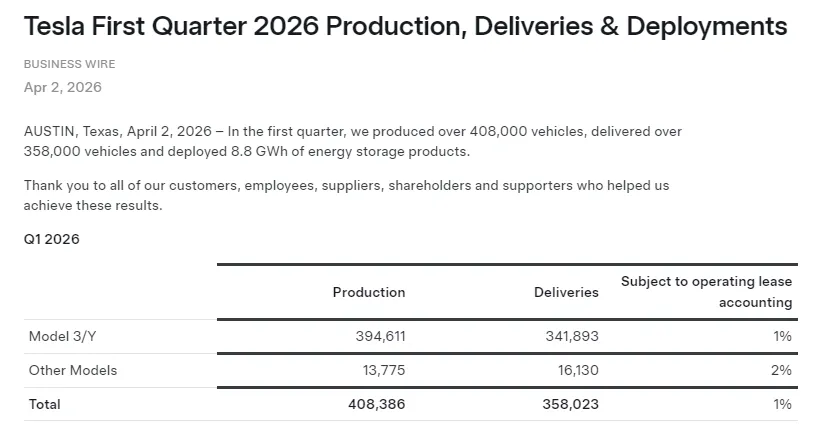

与此同时,交付量358,023辆,比华尔街预期低了约7,600辆。产量比交付量多出超过5万辆,这意味着库存正在悄悄堆积。

这不是电动车黄金时代该有的信号。

财报电话会上,首席财务官Vaibhav Taneja宣布,2026年资本支出将超过250亿美元,比此前预估的200亿美元稍微涨了50亿,凑了个中国人喜闻乐见的吉利数字。

钱主要砸向AI芯片制造、Cortex 2算力集群、Dojo 3芯片、Optimus人形机器人工厂和Robotaxi产线。马斯克还在电话会上把Optimus说成了"史上最重要的产品"。

这些"未来故事"听起来确实宏大。但它们需要持续的巨额投入,而特斯拉的核心汽车业务,正经历肉眼可见的降温。

信创研报

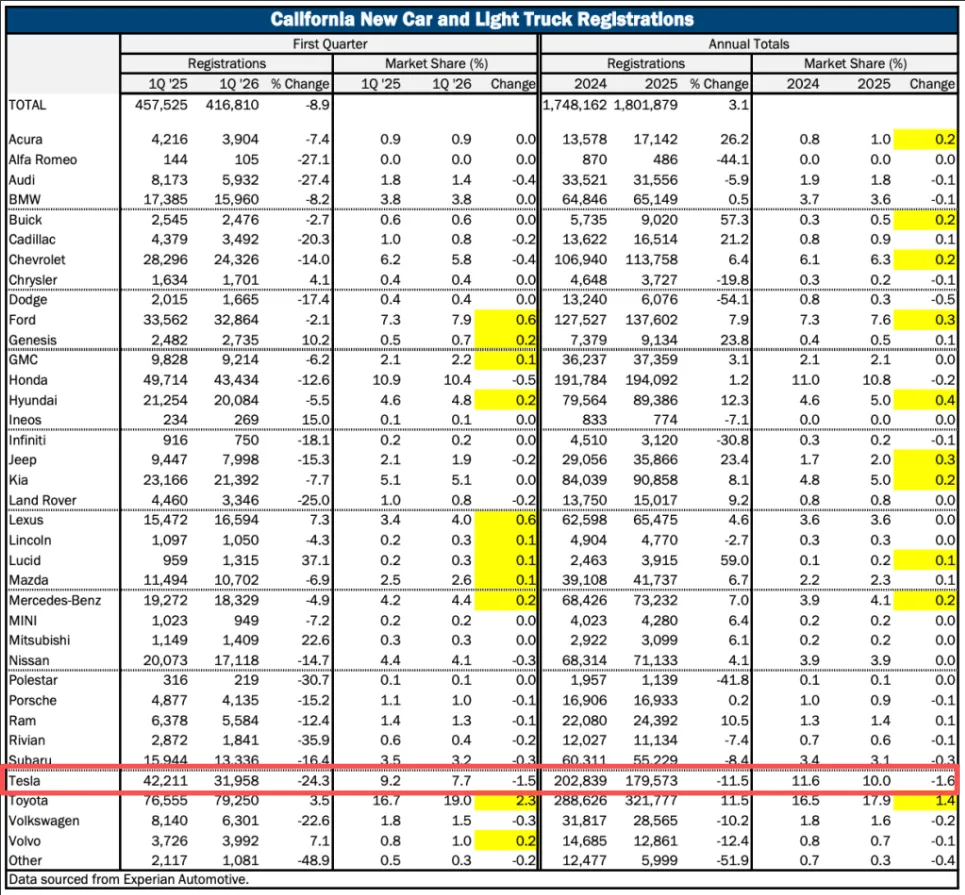

加州销量暴跌24%:补贴结束让消费者用脚投票

如果关税退款撑起的毛利率还不够警醒,那加州的数据应该能让大家清醒了。

加州作为特斯拉名副其实的大本营,拥有全美最高的电动车保有密度,且周边聚集大量科技人才与基础设施,长期占据特斯拉销量的重要份额。

4月21日,加州新车经销商协会新鲜出炉的数据显示,特斯拉2026年Q1在加州的注册量暴跌24.3%,从42,211辆降至31,958辆,订单量减少上万。

而这只是冰山一角。整个加州零排放汽车市场暴跌40.2%,从95,520辆骤降至57,111辆,市场份额从约21%跌至13.7%,创下四年多来的最低水平。

与此同时,混动汽车的市场份额飙升至20.9%,首次超过纯电动汽车。燃油车份额从2025年的54%回升至61.1%。

原因不复杂:2025年9月30日,特朗普的7500美元电动汽车税收抵免到期。

在加州这个全美最大的电动车市场,7500美元的差价在心理上依然是分水岭。

虽然加州州长纽森积极推动2亿美元州级补贴计划,但“省补”的力度,显然无法像抖音段子里那样堪比“国补”。

这件事揭示了一个残酷真相:漂亮国的中产也差钱,补贴才是老美为特斯拉埋单的源动力,什么省油和情怀,不存在的。

政策一变,市场立刻退潮,谁在裸泳一目了然。

信创研报

400万特斯拉车主的"大冤种"时刻

如果说销量下滑只是市场周期的正常波动,那接下来这件事,再次重击数百万特斯拉车主。

马斯克在财报电话会上亲口承认,搭载HW3硬件的约400万辆特斯拉,将无法实现无人监督FSD。

原因很简单:HW3的内存带宽只有AI4八分之一,"内存带宽是实现无人监督FSD的关键要素之一"。

而马斯克给这400万车主的解决方案是:要么折价换购配备AI4的新车(特斯拉还能再赚一笔),要么等"微工厂"上线改装摄像头和计算机,但这是2027年的事了。

一个2016年就花了8000美元预购FSD的特斯拉车主,足足盼了整整十几年。

如果这都不叫"大冤种",那世界上就没有大冤种了。

而“无人监督FSD”的进度表呢?

2016年承诺2018年实现全自动驾驶。2020年说"年底有100万辆Robotaxi上路"。2024年说"2025年6月前实现无人监督FSD"。现在又推到了2026年Q4,还要"逐地区验证"。

马斯克是这么解释的:"当我们知道有重大架构改进能显著提升安全性时,大规模部署无监督FSD是不明智的。"

潜台词是:现在的系统还不够好,等下一版吧。但下一版之后还有下一版。

希望特斯拉的无人监督FSD不要像“下周回国的贾老板”,成为"有生之年系列"。

信创研报

特斯拉未来是一家汽车公司,还是AI机器人公司?

把这三件事放在一起,你会看到一张更完整的拼图。

第一,财报数字好看,但靠的是退税这种一次性收益,而不是卖车利润的改善。交付量低于预期、库存堆积,核心业务在降温。

第二,加州销量暴跌,是整个EV市场倒退的缩影。联邦补贴退坡是主因,混动车反超纯电车,燃油车份额回升,这说明消费者对价格的敏感度远比"情怀"更高。

第三,400万HW3车主被承诺了多年的"FSD全自动驾驶硬件",如今被告知带宽不够。这不是技术难题,这是信任问题。

这三件事指向同一个问题:特斯拉到底还是一家汽车公司,还是已经变成了"机器人和AI公司"?

马斯克在电话会上花大量时间讲Optimus、讲Dojo芯片、讲AI算力集群,唯独对核心汽车业务轻描淡写。

他用"AI公司"的估值逻辑来支撑股价,但赚钱的依旧是那门卖车生意,而这门生意正面临补贴退坡、需求疲软、信任透支三重压力。

声 明

如以上内容有误或侵犯到你公司、机构、单位或个人权益,请联系说明理由,我们将合规处理。

往期 · 推荐

点赞

分享

推荐