本文仅为个人投资记录与思考,所有提及的股票均作为分析案例,不构成任何投资建议。市场有风险,决策需独立。

安图生物于昨天发布2025年年度财报。

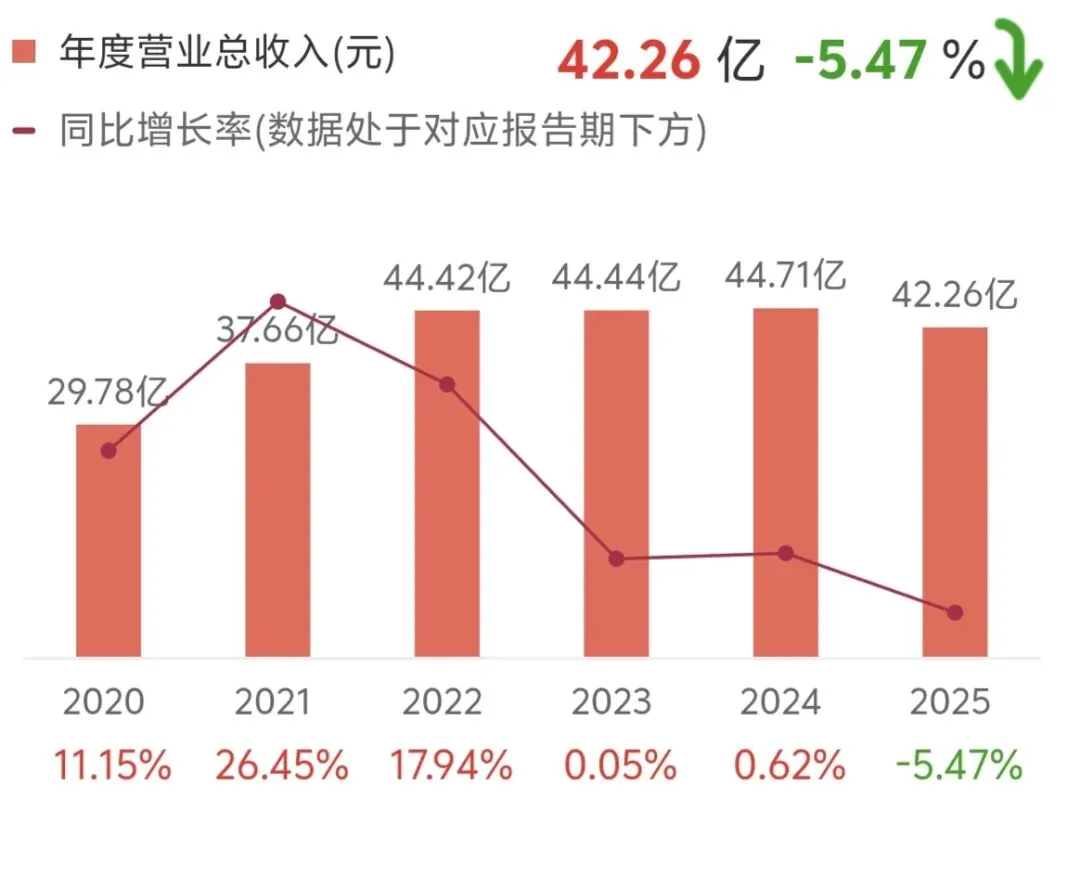

01|2025年业绩

2025年实现营业收入42亿,同比减少5.47%;归属于上市公司股东的净利润为106,801.65万元,同比减少10.59%。

下面是近五年的营收和利润情况。

研发投入总额达7.7亿元,占营业收入比例为18.16%,研发投入持续处于高位。

经营活动产生的现金流量净额为13亿元,同比增长2.47%,现金流净额高于净利润,现金流稳健。

02|亮点

(1)国际化增长亮眼

公司重点发展国际业务,在100多个国家开展业务。

国际业务同比增长35%,但是营收占比不到10%。

(2)重研发

研发投持续投入占比营收超过16%,公司频繁发布新产品,收购一些公司,并进入多个检测领域。

03|结语

公司聚焦于体外检测业务,作为行业龙头,研发成果还是很多的。

因为集采对价格的影响,国内市场整体下滑,营收和利润分别出现下滑。

这个公司属于医疗器械行业,满报表的专业术语,做为外行很难理解这些名词。

并且集采对企业未来的影响我个人根本没有找到有效的方法来衡量,所以个人看不懂这家公司。

本文仅为个人投资记录与思考,所有提及的股票均作为分析案例,不构成任何投资建议。市场有风险,决策需独立。