一、全球获批干细胞药物全景

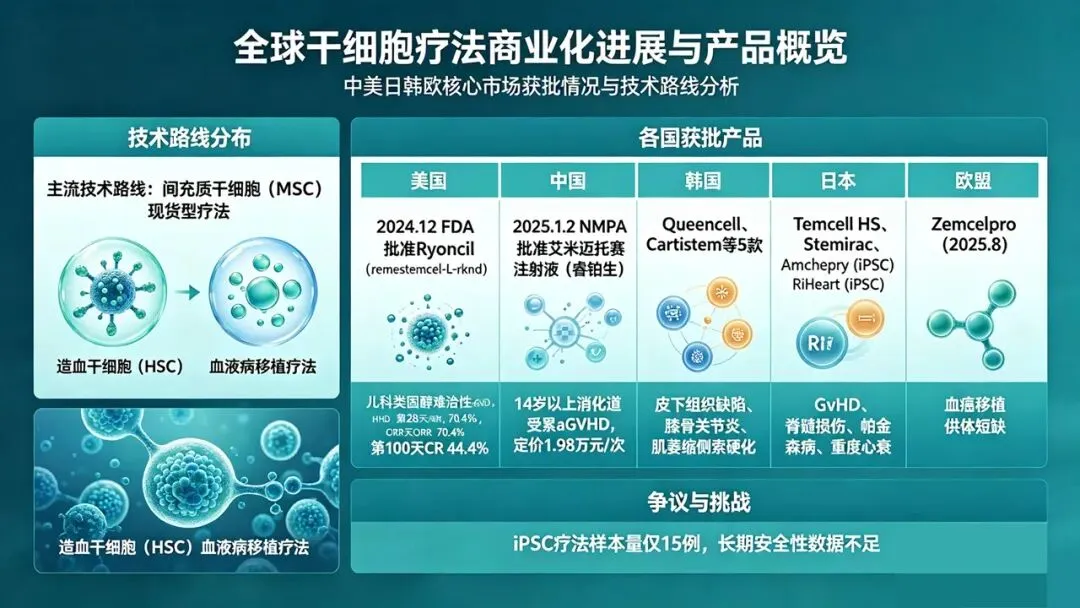

全球干细胞疗法正处于从临床研究加速走向商业化的关键阶段,近年来在中美日韩欧等多个核心市场迎来获批高潮,初步形成多国并进的格局。截至最新统计,全球范围已获批上市的干细胞药物超17款。这些产品主要分为两大主流技术路线:以间充质干细胞(MSC)为主的“现货型”再生与免疫调节疗法,和以造血干细胞(HSC)为核心的恶性及非恶性血液病移植疗法。

间充质干细胞(MSC)疗法因来源广泛、免疫调节和组织修复能力突出,目前获批产品最多。其中,2024年12月,美国FDA正式批准Mesoblast公司的Ryoncil(remestemcel-L-rknd),用于2个月以上儿科患者的类固醇难治性急性移植物抗宿主病(aGVHD),成为美国首个获批上市的MSC产品,也是全球FDA批准的首个间充质基质细胞疗法。该产品第28天客观缓解率达70.4%,第100天完全缓解率达44.4%,展现出优异的疗效与安全性。

中国于2025年1月2日跟进,国家药监局附条件批准铂生卓越的艾米迈托赛注射液(商品名“睿铂生”),用于14岁以上消化道受累为主的激素治疗失败的急性移植物抗宿主病(GvHD),国内治疗定价约1.98万元/次,仅为美国Ryoncil(约139万/次)的七十分之一,大幅降低了治疗门槛。

其他国家方面,韩国批准了Queencell、Cartistem等5款MSC产品,分别用于皮下组织缺陷、膝骨关节炎修复、肌萎缩侧索硬化等;日本批准了Temcell HS、Stemirac,用于GvHD和脊髓损伤等;印度于2020年批准全球首款用于严重肢体缺血的Stempeucel,后推出Ciplostem用于膝骨关节炎;伊朗也上市了BurnEdge等烧伤治疗产品;欧盟方面,除武田Alofisel于2024年底主动退市外,2025年8月新有条件批准了Zemcelpro,为血癌患者解决移植供体短缺问题。

2026年4月,日本还获批了世界首批iPSC衍生疗法——Amchepry(帕金森病)和RiHeart(重度心衰),标志着诱导多能干细胞首次实现商业化,但其样本量仅15例、长期安全性数据不足的科学争议同样不小。

二、已获认证干细胞药物与适应症详情

下表系统盘点了全球已获批代表性干细胞药物,按细胞类型分列:

?间充质干细胞(MSC)药物

| Ryoncil | ||||

| 艾米迈托赛(睿铂生) | ||||

| Queencell | ||||

| Cartistem | ||||

| Cupistem | ||||

| Cellgram-AMI | ||||

| NeuroNata-R | ||||

| Temcell HS | ||||

| Stemirac | ||||

| Stempeucel | ||||

| Ciplostem | ||||

| MesestroCell |

完整及补充产品已在下方相关治疗趋势部分进一步阐述。

?造血干细胞(HSC)药物

| Omisirge | ||||

| Zemcelpro |

Omisirge®除此前用于血液肿瘤患者外,新近获批适用于缺乏匹配亲缘供体的SAA患者:14例中12例(86%)中性粒细胞恢复,中位仅需11天,且未观察到重度移植物抗宿主病。

?诱导多能干细胞(iPSC)药物

iPSC系当前最前沿方向,通过将体细胞重编程为多能干细胞再定向分化为目标细胞,解决了个体化来源受限和伦理问题,但致瘤风险等安全问题仍需严格观察:

| Amchepry | ||||

| RiHeart |

两款产品均通过日本特有“附条件限时上市”通道获批,但基础数据的证据强度引发国际科学界争议,长远临床价值仍需大样本随访验证。

三、新兴领域:糖尿病、肾病、神经损伤等突破

除已获批的GvHD、骨关节炎、ALS、SAA等较为成熟的适应症外,iPSC疗法正在攻克癫痫、脑卒中、糖尿病等新领域:

糖尿病:2025年10月30日,国内微能生命科技集团的VPD/FC01002注射液获批,成为中国首个针对糖尿病相关疾病的干细胞药物临床IND,标志着干细胞向代谢性疾病迈出关键一步。同时,早期研究也提示脐带MSC在改善血糖控制和减少并发症方面具有潜力。

肾病:同年11月,三有利康细胞的“人脐带CD146间充质干细胞注射液”获批临床,拟开发治疗缺血性脑卒中,且另有干细胞药物进入糖尿病肾病研究。

癫痫:2026年4月,跃赛生物UX-GIP001注射液获得中美IND双重批准,为全球首个iPSC来源的癫痫细胞治疗产品,通过重建GABA能神经元功能恢复神经环路。

血小板减少症:血霁生物的巨核细胞注射液进入临床试验,为肿瘤放化疗所致血小板减少提供核细胞再生新方案。

此外,2026年4月,FDA还加速批准了Kresladi用于严重白细胞黏附缺陷症I型(LAD-I),这是一种遗传性免疫缺陷罕见病,进一步拓宽了干细胞基因疗法的临床边界。

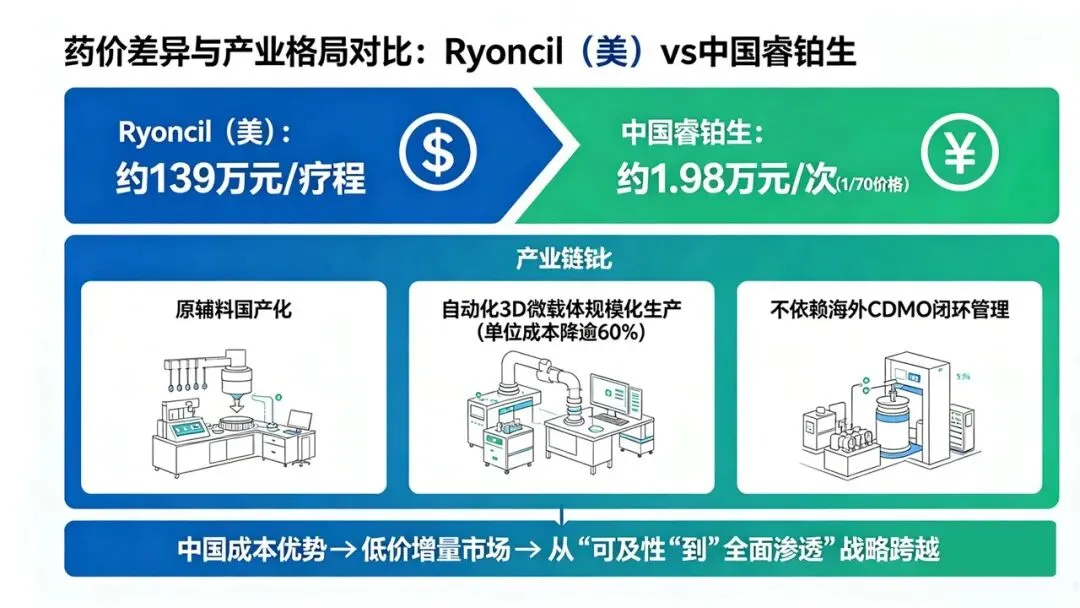

四、中美差距深层解读:从价格与竞争看中国干细胞商业化优势

从药价差异便可看出产业格局差异:Ryoncil(美)约139万元/疗程,而中国睿铂生仅约1.98万元/次,后者以1/70的价格完成商业化突破。睿铂生之所以具备这一巨幅价格优势,并非单纯补贴或变相让利,而是得益于全产业链自主可控带来的降本效应——从上游原辅料国产化、到中游自动化3D微载体规模化生产(单位成本降逾60%),再到下游不依赖海外昂贵CDMO的闭环管理,使中国企业在生产成本与价格层面具备了强大全球竞争力。

这意味着,当美国仍面临单款细胞疗法动辄百万美元的高昂定价时,中国将能以极为低廉的成本逐步向欠发达医疗系统输出可负担细胞药物,从而撬动更广阔的低价增量市场,率先完成从“可及性”到“全面渗透”的战略跨越。

五、研发管线:进展加速、管线丰富

全球MSC相关临床管线已超过2000项,其中III期临床131项,IV期22项。中国方面,截至2025年底,国内148家备案机构、208项临床研究备案、215项IND受理;86家企业的202款干细胞新药获受理,其中37款已进入临床试验阶段。适应症正从移植物抗宿主病、骨关节炎、心脑血管疾病扩展到神经性疾病、自身免疫疾病、呼吸系统疾病、肝硬化乃至罕见病等诸多领域。

2025年,海南博鳌乐城还新批准了多项干细胞疗法,如人脐带间充质干细胞治疗肝硬化、牙髓间充质干细胞治疗牙周疾病等,并在“国家规范+地方先行先试”模式中积累了重要真实世界研究数据,为国家全面审批铺路。

六、全球市场与潜力:爆发前夜

市场规模正处于指数级扩张阶段。数据显示,2023年全球干细胞来源细胞疗法产品市场规模仅1亿美元,但预计2027年将跃升至27亿美元,复合年增长率高达116.8%;2030年将进一步增至114亿美元(CAGR 61.5%)。

更广口径下,包含技术、试剂和全产业链的市场整体预计从2025年的193.4亿美元增长至2034年的799.5亿美元,CAGR为17.45%。其中间充质干细胞细分市场预计将从2025年的170亿美元增长至2030年的330亿美元(CAGR14%)。

中国增长也极富弹性:预计2025年市场规模将达298亿元,2026年增至325亿元。未来7年,干细胞来源产品市场复合增长率高达137.2%,远超全球平均水平,意味着中国有望凭借成本优势和庞大患者基数,成为全球干细胞商业化的核心竞争力输出核心之一。

七、总结:行业仍处验证期,未来图景逐渐清晰

尽管已有十余款干细胞药物获得多个国家认证,覆盖移植物抗宿主病、骨关节炎、心肌梗塞、脊髓损伤、帕金森病等急慢性疾病,但整个行业在证据链、长期安全性和产业化可复制性维度上尚处于“临床验证期”。伴随中美首款MSC获批、iPSC产品首度商业化、脐带血扩增技术成功应用于血癌及再障治疗三件标志性事件的密集发生,该领域的核心竞争正从单一技术创新转向“成本–疗效–规模化”综合实力之争。

展望未来三到五年,随着III期后数据在更大真实世界人群中的积累,政策与支付体系成熟,中国低成本产能优势和多适应症叠加,干细胞药物有望成为继单抗之后下一个万亿级治疗平台,尤其是在老龄化、慢性病和罕见病领域发挥不可替代作用。

大连干细胞与精准医学创新研究院

研究院成立于2018年7月,是直属于大连市人民政府的事业单位,为辽宁省首批新型研发机构及东北唯一的干细胞与精准医学领域新型研发机构。依托大连医科大学附属第一医院“全国首批干细胞临床研究机构、国家基因检测技术应用示范中心、国家工程实验室、国家级国际科技合作基地”四个国家级平台建立,建筑面积近4000平方米。

研究院以国家政策为导向,以培育壮大新动能为重点,激发创新驱动内生动力。聚焦干细胞与基因治疗等前沿技术领域,为科技成果快速转化提供平台及技术服务,打通生物医药产品临床转化“最后一公里”,从而为临床难治性疾病带来新机遇、新手段和新希望。研究院开展闭环式、全流程干细胞制备、检测、转化全流程产品研发,UMSCs成为通过中国食品药品检定研究院权威检验的辽宁首批院内干细胞制剂,为干细胞产品及转化奠定坚实基础。