截至4月23日,中国移动、中国联通、中国电信三大通信运营商相继披露2026年第一季度财报。

财报显示,受电信服务增值税税率调整、传统通信业务增长见顶等因素影响,三家企业归母净利润均出现同比下滑,但营收整体保持稳健,算力、云服务等新兴业务逆势增长,成为行业转型的核心支撑。

一、核心财务数据一览

营收分化明显利润同步承压

从已披露的财报数据来看,2026年Q1三大运营商营收呈现“一增两降”格局,利润端则集体承压。

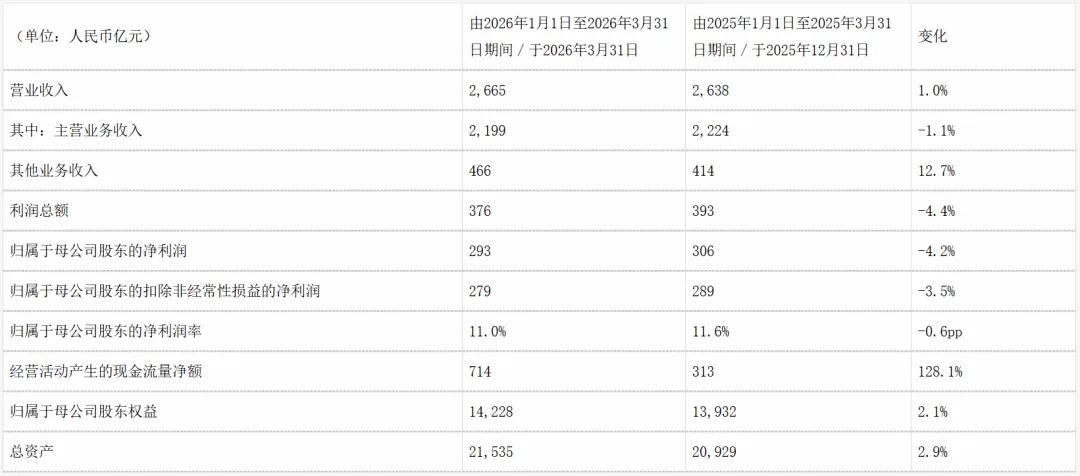

营收方面,中国移动以2665亿元的营收规模领跑行业,且同比增长1.0%,成为三家唯一实现营收正增长的运营商,凸显出其行业龙头的稳健韧性。

图源中国移动一季报

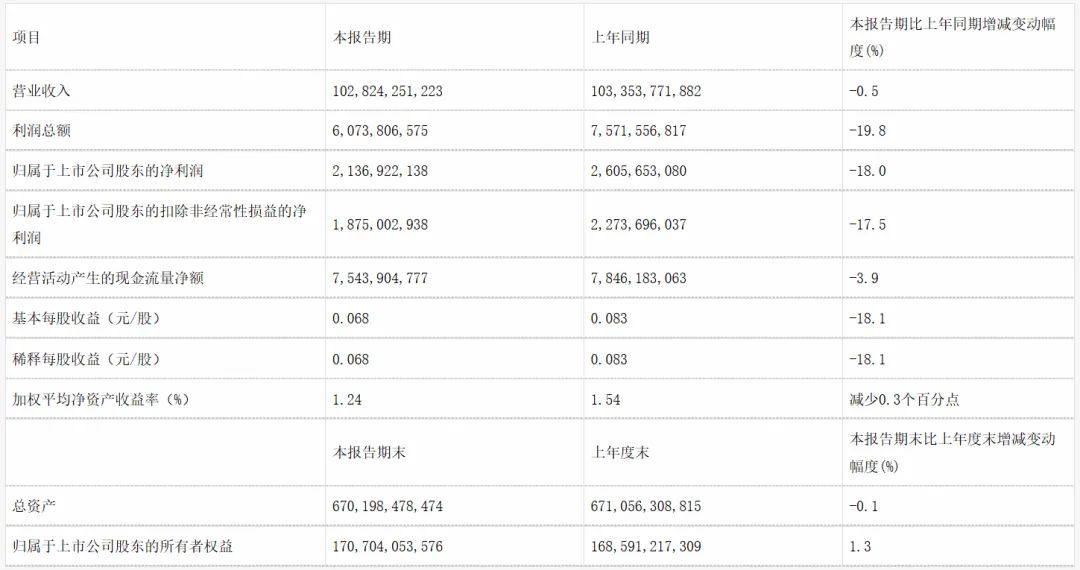

中国联通营收1028.24亿元,同比微降0.5%,基本维持稳定。

图源中国联通一季报(单位:元 币种:人民币)

中国电信营收1313.94亿元,同比下降2.32%,成为三家营收跌幅最大的企业,主要受传统基础通信业务收入下滑影响。

图源中国电信一季报

利润端,三家运营商均出现不同程度的同比下滑,核心诱因是2026年起电信服务增值税税率从6%上调至9%,新增税费直接压缩了利润空间。

其中,中国联通归母净利润同比跌幅最深,达18.0%,主要因其业务规模相对较小,成本与税费对利润的挤压更为明显。中国电信归母净利润同比下降17.08%,受传统业务拖累较为突出;中国移动凭借成熟的成本管控体系,将利润跌幅控制在4.2%,在三家之中表现最优。

具体核心财务数据如下(单位:人民币亿元):

二、现金流表现

造血能力强劲,支撑转型投入

尽管利润承压,但三大运营商的经营造血能力依然强劲,为后续转型发展提供了坚实支撑。结合财报披露数据,三家企业现金流呈现“两增一降”格局。

财报显示,中国移动一季度经营活动现金流净额达714亿元,同比大幅增长128.1%;中国电信经营活动现金流净额232.15亿元,同比增长114.44%。两家企业现金流的大幅增长,主要得益于回款效率的提升和现金流管理能力的优化,为算力、云服务等新兴业务的持续投入奠定了基础。

值得注意的是,中国联通经营活动产生的现金流量净额为75.44亿元,同比下降3.85%。主要是转型期经营支出及研发投入略有增加,同时回款节奏小幅放缓导致,新兴业务布局的阶段性投入对短期现金流形成一定影响,该下滑属于转型期的阶段性波动,未出现实质性现金流压力。

三、业务结构

传统业务承压,新兴业务破局

随着传统通信业务增长瓶颈日益凸显,三大运营商均加速向算力、云服务等新兴领域转型,新兴业务已成为拉动增长的核心动力。

传统业务方面,三家运营商用户增长均呈现放缓态势。其中,中国移动移动客户达10.09亿户,净增376万户;宽带客户达3.33亿户,净增390万户,但传统通信服务收入同比下降1.1%,流量红利逐步耗尽。

中国联通移动和宽带用户合计净增超358万户,物联网连接数突破7.5亿户,净增3203万户,却未能带动传统业务收入同步增长。

中国电信移动用户净增190万户、宽带用户净增44万户,同比分别减少61.62%和34.33%,用户增长乏力直接压制了基础业务表现。

新兴业务方面,算力与云服务表现突出。中国移动其他业务(含算力、云服务等)收入达466亿元,同比增长12.7%,成为拉动营收增长的核心力量。

中国联通算力业务收入154亿元,同比提升8.3%,其中智算中心收入同比增长11.7%,云智产品付费用户超1.1亿户,国际业务收入同比增长14.9%;中国电信持续推进“云改数转智惠”战略,天翼云收入保持稳定增长,智能收入同比增长39.4%,5G应用规模化落地,累计打造多项5G商业化项目。

四、行业展望

转型阵痛期长期发展可期

整体来看,2026年Q1三大运营商的业绩表现,是通信行业从传统通信服务商向算力基础设施提供商转型的阵痛期缩影。短期利润承压是增值税政策调整与传统业务饱和的阶段性叠加结果,并非行业基本面恶化。

作为数字基础设施建设的核心力量,三大运营商一季度在压力下保持稳健经营,既守住了传统业务基本盘,也加快了新兴业务布局。未来,随着国家算力基础设施建设战略的持续推进,三大运营商将进一步加大算力、云服务等新兴业务投入,推动传统通信业务与新兴业务协同发展,有望逐步缓解短期业绩压力,推动行业进入高质量发展新阶段。

截至4月23日收盘,A股市场上,中国移动涨0.03%报95.85元/股,中国电信涨0.51%报5.96元/股,中国联通平收报4.5元/股。

港股市场上,中国移动涨0.72%报84港元/股,中国电信涨1.59%报5.11港元/股,中国联通涨0.69%报7.34港元/股。

推荐阅读