4月23日,全球体外诊断龙头bioMérieux(生物梅里埃)正式发布2026年第一季度业绩报告。受呼吸道疫情平淡、全球客户投资谨慎、汇率波动等多重因素影响,公司一季度整体承压,并下调全年业绩指引。与此同时,中国市场表现不及预期,成为亚太区乃至全球的主要拖累项。

一、核心业绩:短期下滑,韧性仍在

2026年第一季度,生物梅里埃实现合并销售额9.84亿欧元,同比下滑10.4%;按固定汇率与合并口径计算,有机增长-3.9%。

三大核心压力因素:

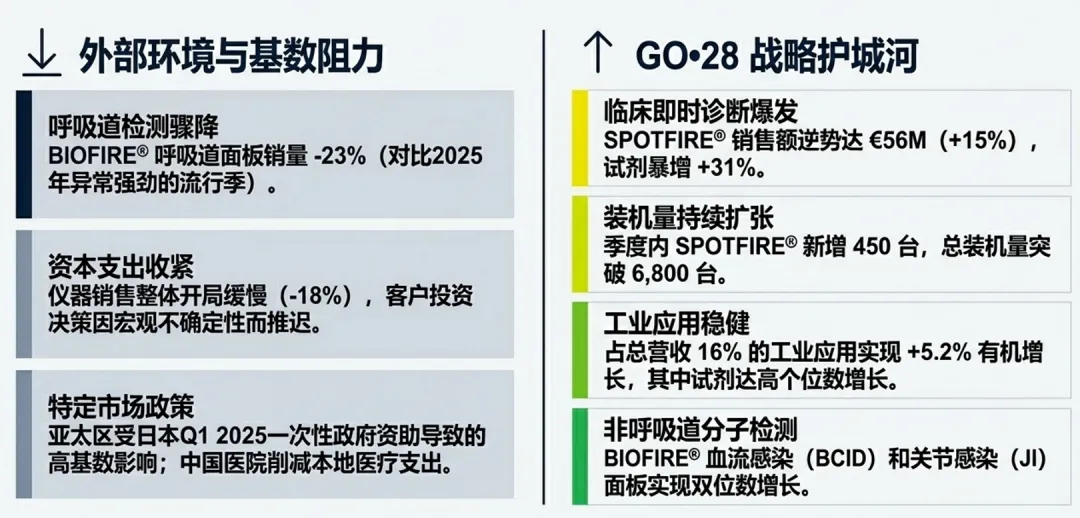

呼吸道检测需求回落:相较2025年同期高基数,本季流行病学温和,BIOFIRE®呼吸面板销售额大幅下降23%。

仪器投资疲软:宏观与地缘不确定性导致客户采购谨慎,仪器销售同比下滑18%。

汇率显著负面影响:美元兑欧元贬值带来7300万欧元汇兑损失,拖累整体表现。

尽管整体承压,公司GO•28战略增长引擎保持强劲:

SPOTFIRE®试剂销售同比+31%

工业应用试剂销售同比+8%

展现出试剂业务与非呼吸赛道的稳健韧性。

1)临床应用(占比84%):有机-5.5%

分子诊断:BIOFIRE®呼吸面板下滑23%,非呼吸面板(血培养BCID、关节感染JI)实现两位数增长;SPOTFIRE®整体销售额+15%,试剂增速亮眼,装机量突破6800台。

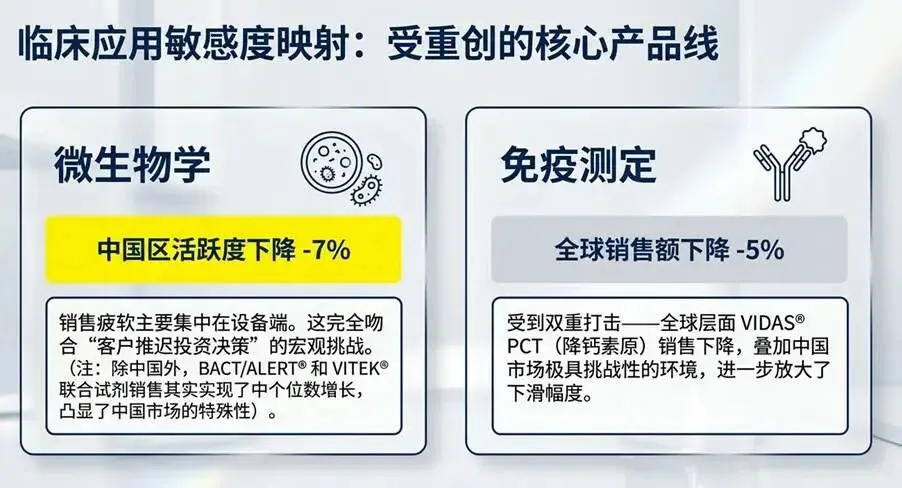

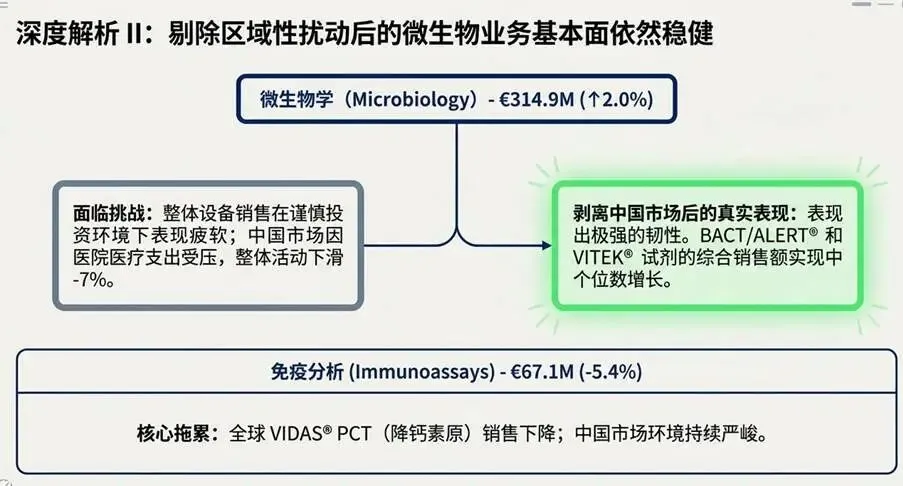

微生物学:整体+2%,但中国市场下滑7%,海外试剂保持中个位数增长。

免疫测定:-5%,受全球VIDAS® PCT下滑及中国市场环境影响。

2)工业应用(占比16%):有机+5.2%

试剂业务实现高个位数增长,血培养、流式细胞术、分子检测全线向好;仅仪器端受客户投资谨慎影响小幅下滑,成为本季度最稳基本盘。

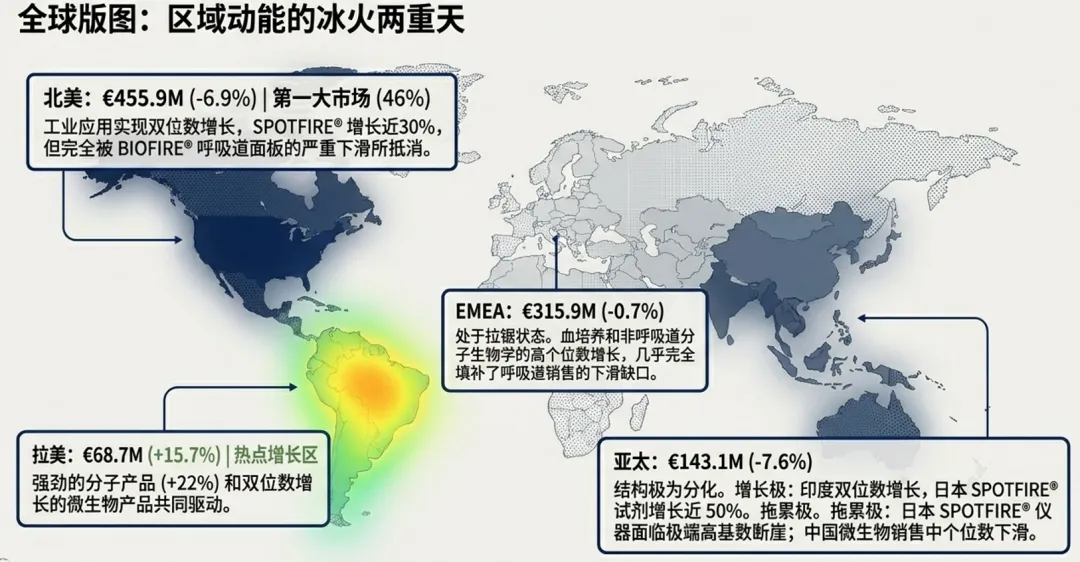

三、区域表现:拉美强势,亚太受中国拖累

拉美:+15.7%,全线高增,表现最佳

北美:-7%,呼吸业务拖累明显

EMEA:-0.7%,基本持平

亚太:-8%,中国与日本为主要压力点

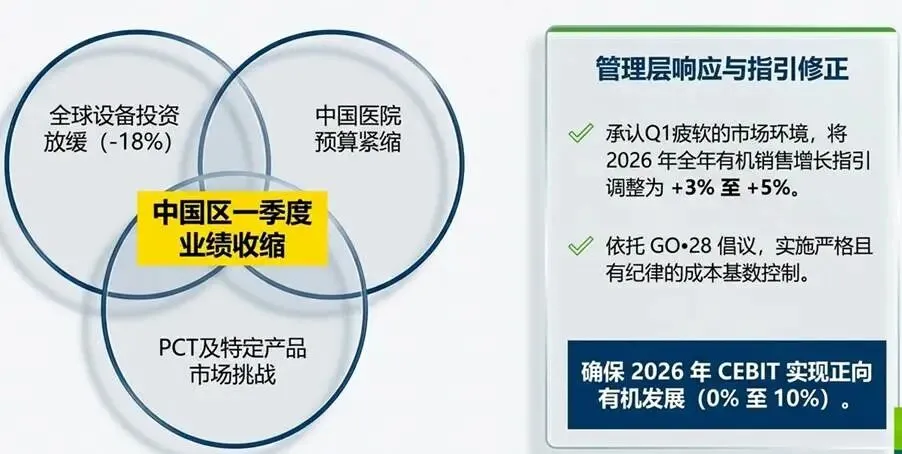

? 中国市场业绩下滑核心原因

1.医院医疗支出压力显著

国内医疗机构预算收紧,设备投资与采购节奏放缓,直接导致微生物学业务同比下降7%。

2.呼吸道检测需求同比走弱

对比2025年同期高基数,2026年Q1呼吸道流行病学偏温和,BIOFIRE呼吸面板需求回落。

3.市场环境与竞争加剧

医保控费、诊疗支付政策持续推进,叠加国产替代加速,外资IVD品牌份额承压。

此外,日本因2025年政府一次性补贴导致基数过高,SPOTFIRE®仪器销售大幅回落,进一步拖累亚太数据。

四、战略动作:创新不停,收购补强

一季度梅里埃继续推进全球化创新与战略布局:

1月 收购Accellix,强化细胞与基因治疗质控领域流式解决方案

2月 发布**SMARTBIOME™**食品微生物腐败管控方案

3月 SPOTFIRE®呼吸/咽喉炎获欧盟IVDR CE认证,拓展床旁检测场景

4月 推出制药领域支原体快速检测,丰富工业应用矩阵

五、全年指引下调,聚焦成本与增长

基于Q1表现与当前市场环境,公司正式下调2026全年预期:

有机销售额增长:3%–5%(原5%–7%)

CEBIT有机增长:0%–10%(原至少+10%)

汇率对CEBIT负面影响:5000万–6000万欧元

CEO Pierre Boulud表示:将依托GO•28计划严格控费,确保全年经营性盈利实现正向有机增长。

六、总结:短期阵痛,长期逻辑不变

生物梅里埃2026 Q1财报,是呼吸道淡季、汇率波动、中国医院控费、全球投资谨慎四重压力叠加的结果。

短期看,中国市场仍将面临医院预算压力与政策环境挑战;但长期来看,公司试剂高增长、工业应用扩张、创新管线持续落地、全球化布局的核心逻辑未变。随着后续呼吸道旺季回归、成本优化见效、中国市场逐步适应新环境,业绩有望逐季修复。