一、行业概述:从传统冶炼到高端制造的战略转型

1.1 产业升级:有色金属行业的新质生产力变革

中国有色金属行业正经历着一场深刻的历史性变革。长期以来,中国作为全球最大的有色金属生产国和消费国,行业发展主要依赖于规模扩张和资源消耗,传统的冶炼和压延加工环节面临着产能过剩、同质化竞争以及环境约束等多重压力。然而,随着中国经济进入高质量发展阶段,下游战略性新兴产业对高性能、轻量化、高功能化材料的需求爆发,推动着有色金属行业从传统的资源型、周期型产业,向技术密集型、成长型的先进制造产业加速转型。

先进有色金属材料,作为支撑高端制造、新能源、航空航天及新一代信息技术的关键基础材料,正成为这一转型的核心载体。这类材料以铝、铜、钛、镁等传统有色金属为基体,通过合金化设计、微观结构调控以及先进加工工艺,实现了材料性能的质的飞跃,具备了低密度、高比强度、高导电导热、耐腐蚀、耐高温等一系列优异特性,从而满足了现代工业对材料极致性能的追求。

2024 年,中国规模以上有色金属工业企业实现营业收入 81084.7 亿元,同比增长 15.2%,这一增长的核心动力已不再是传统的建筑、地产等周期行业,而是来自于新能源、高端制造等新兴领域对先进材料的强劲拉动。其中,先进有色金属材料板块的市场规模达到 7858 亿元,同比增长 6.8%;到 2025 年,这一规模进一步攀升至 8432 亿元,增速提升至 7.3%,显著高于同期工业增加值 5.6% 的平均增速。这一数据清晰地表明,先进有色金属材料已成为拉动整个行业增长的新引擎。

展望未来,随着下游需求的持续释放以及国产替代进程的加速,行业将保持稳健的增长态势。预计到2030 年,中国先进有色金属材料的市场规模有望突破 1.2 万亿元,达到 12018 亿元。在 2025 年至 2030 年的五年预测期内,行业年均复合增长率将稳定在 7.2% 左右,这一增速远高于传统有色金属行业的增长水平,标志着行业已成功跨越了单纯的规模扩张阶段,进入了以技术创新和结构升级为核心的高质量发展新周期。

1.2 结构变迁:新材料占比持续提升的产业演进

产业结构的优化升级是这一转型最直观的体现。2025 年,有色金属行业产值中,新材料的占比已达到 61.4%,较 2024 年的 57.2% 大幅提升了 4.2 个百分点。这一变化意味着,超过六成的有色金属行业产值已经来自于高附加值、高技术门槛的新材料领域,产业结构正在发生根本性的逆转。

从区域分布来看,先进有色金属产业呈现出明显的集群化发展特征。长三角地区凭借完备的高端装备配套能力与材料中试平台集聚优势,贡献了全国38.6% 的先进有色金属产值,成为行业最大的产业集群;珠三角地区依托电子终端与新能源整车制造集群,占比达到 22.4%;京津冀及东北老工业基地则依托深厚的工业基础,重点布局高温合金、核级锆材等国家战略保障类材料,合计占比 19.7%;而中西部地区近年来增速最快,依托资源优势和产业转移,占比已提升至 19.3%,形成了 “东研西产、链式协同” 的全新产业格局。

与此同时,行业的研发投入强度也在持续提升。2025 年,行业整体研发投入强度(R&D 经费占营收比重)达到 4.9%,较 2023 年提升了 0.8 个百分点,远高于制造业 1.6% 的平均水平。截至 2025 年末,行业有效发明专利存量达到 28417 件,新增发明专利授权量同比增长 13.6%。这一系列数据充分表明,先进有色金属行业已经从过去的要素驱动全面转向了创新驱动,技术创新成为了行业发展的核心内生动力。

图: 先进有色金属自动化生产车间,机器人正在进行精密加工

二、政策导向:顶层设计护航产业高质量发展

2.1 稳增长方案:两年行动纲领的精准施策

面对全球经济复苏乏力以及行业转型升级的关键期,国家层面出台了一系列强有力的政策措施,为行业的稳增长和高质量发展保驾护航。2025 年 9 月,工业和信息化部、自然资源部、商务部等八部门联合印发了《有色金属行业稳增长工作方案 (2025—2026 年)》,这一方案为未来两年的行业发展制定了清晰的行动纲领。

《工作方案》明确提出了明确的发展目标:2025—2026 年,有色金属行业增加值年均增长 5% 左右,十种有色金属产量年均增长 1.5% 左右,再生金属产量突破 2000 万吨,高端产品供给能力不断增强。这一目标的设定,既兼顾了行业的短期稳增长,又着眼于长期的转型升级,体现了 “稳中求进” 的政策基调。

为了实现这一目标,《工作方案》从五个方面提出了10 项具体的工作举措:

资源保障:实施新一轮找矿突破战略行动,加强铜、铝、锂、镍、钴、锡等关键矿产的调查与勘探,支持低品位、共伴生、难选冶资源的绿色高效利用,从源头上提升产业链的安全韧性。

技术攻关:强化产业科技创新,推动超高纯金属、铜合金结构功能一体化材料、贵金属功能材料、高端稀土新材料等关键技术的攻关突破,加快新材料的应用验证及迭代升级。

投资拉动:扩大有效投资,加快项目审批进度,推进节能减污降碳改造,开展“人工智能 + 有色金属” 行动,建设有色金属行业大模型,以数字化转型赋能产业升级。

需求拓展:积极拓展高端铝材、铜材、镁合金的应用,加快高纯镓、钨硬质合金、全固态电池材料等高端产品的应用验证,打造应用场景典型案例,培育新兴市场。

开放合作:深化国际合作,引导高端精深加工产品出口,加大初级产品进口,稳步推进境外项目建设,推动产品、技术、标准、服务协同“走出去”。

这一系列政策举措,形成了一套从资源端到消费端、从技术创新到国际合作的完整政策组合拳,为行业的稳增长提供了坚实的政策保障。

2.2 十五五规划:战略新材料的重点攻坚

在中长期的战略规划中,“十五五” 期间,先进有色金属材料被列为新材料产业发展的重中之重。政策明确提出,要重点围绕轻量化、高功能化的需求,突破高强高韧铝合金、高性能铜合金、高端钛合金等关键材料,以满足航空航天、新能源汽车、半导体等高端领域的迫切需求。

具体来看,“十五五” 期间,政策将重点支持以下几个方向的发展:

航空航天领域:针对航空发动机的极端工况需求,研发新型高温合金,要求在1100℃下持久强度≥120MPa,抗氧化性能较传统材料提升 30%;同时,研发飞行器用高性能轻量化结构材料,实现飞行器的减重增效。

新能源汽车领域:推动动力电池用高镍三元正极材料、高强高导铜箔、轻量化铝镁合金材料的产业化,支撑新能源汽车的续航提升和成本下降。

半导体领域:加快高纯镓、锗、钽等稀有金属的提纯技术突破,解决第三代半导体核心基底材料的“卡脖子” 问题,保障半导体产业链的自主可控。

此外,绿色低碳转型也是政策关注的核心焦点。政府工作报告明确提出,2026 年将单位国内生产总值二氧化碳排放降低 3.8% 左右。作为高耗能行业,有色金属行业的绿色转型压力巨大,但同时也孕育着巨大的机遇。政策鼓励绿电铝、再生金属等低碳赛道的发展,设立降碳专项基金,支持企业开展节能降碳改造,推动行业向绿色化、低碳化方向转型。

三、产业全景:细分赛道的结构性爆发

3.1 铝基材料:轻量化浪潮的主力军

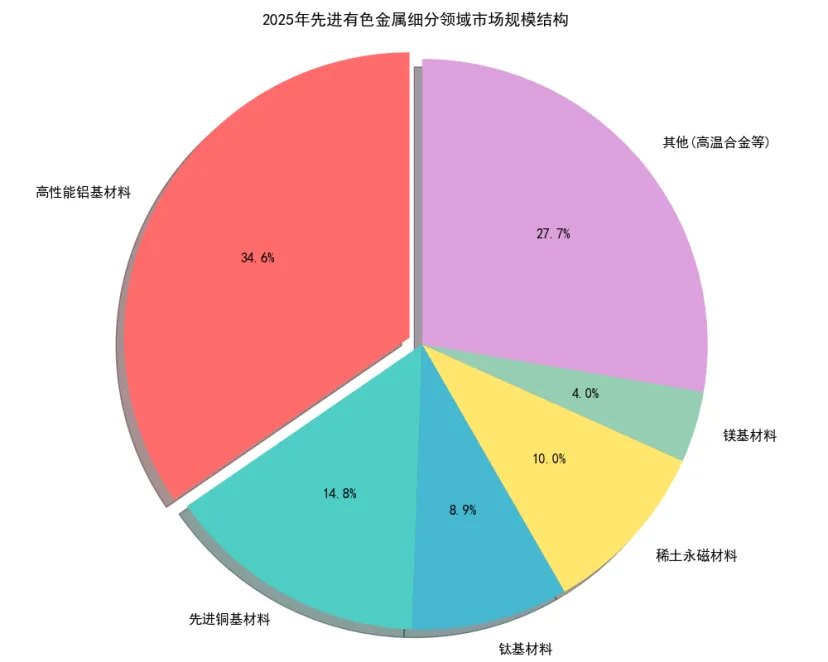

铝基材料是先进有色金属材料中规模最大的细分领域,2025 年市场规模达到 2917 亿元,占整个先进有色市场的 34.6%。作为最轻的结构金属之一,铝合金凭借其低密度、高比强度、易加工、可回收等优异特性,成为了汽车轻量化、航空航天、轨道交通等领域的首选材料。

在新能源汽车领域,铝合金的应用正在快速渗透。随着新能源汽车渗透率的提升,车企对续航里程的要求越来越高,轻量化成为了提升续航最有效的手段之一。传统的钢制车身重量大,而铝合金车身可以有效减重30%-40%,从而显著提升车辆的续航能力。目前,高性能铝合金在新能源汽车轻量化车身与电池托盘中的渗透率已提升至 63.5%。除了车身,动力电池的托盘、电机壳、防撞梁等部件也大量采用铝合金材料,极大地拉动了高端铝材的需求。

图: 新能源汽车全铝车身架构实现了车身轻量化与安全性的完美平衡

在航空航天领域,高端航空铝材的需求同样旺盛。以C919 大飞机为代表的国产大飞机项目,对高强高韧铝合金、铝锂合金等高端铝材的需求巨大。铝锂合金相比传统铝合金,密度更低、强度更高,是航空航天领域的关键轻量化材料。2025 年,航空级铝锂合金的市场规模达到 48.6 亿元,同比增长高达 31.7%,成为增速最快的细分赛道之一。西南铝业、东轻公司等龙头企业,已经实现了航空级铝锂合金的国产化突破,打破了国外的长期垄断。

此外,在光伏、建筑模板等领域,高端铝材的应用也在快速增长。光伏支架用高强度铝合金,凭借其耐腐蚀、寿命长的优势,正在快速替代传统的钢制支架,成为光伏产业链的重要组成部分。

3.2 铜基材料:电气化时代的神经与血液

铜基材料是另一个高速增长的细分领域,2025 年市场规模约为 1250 亿元。铜作为优良的导电导热材料,被誉为 “电气化时代的神经与血液”。随着全球电气化进程的加速,新能源、电网、半导体等领域对铜的需求呈现出爆发式增长,而且这种需求不再是普通的电工铜杆,而是对高性能、高精度的先进铜合金材料的需求。

在新能源领域,铜的需求增长最为显著。根据中信建投的测算,传统汽车单车用铜量仅为23kg,而纯电动汽车的单车用铜量高达 83kg,是传统汽车的 3.6 倍。这意味着,随着新能源汽车产量的提升,单车用铜量的大幅提升将带来巨大的增量需求。2025 年,全球新能源车与配套充电桩用铜约 201 万吨,占全球用铜比重的 7.4%,这一比例还在持续提升。

图: 精密加工的高端铜合金零部件,广泛应用于电子、新能源领域

其中,锂电铜箔是最具代表性的高端铜基材料。作为锂电池的集流体,锂电铜箔的厚度直接影响着电池的能量密度。近年来,极薄铜箔(≤6μm)成为了行业的发展趋势,更薄的铜箔可以有效提升电池的能量密度,降低电池的重量。2025 年,极薄铜箔的市场规模达到 317.9 亿元,同比增长高达 22.4%。江西铜业、诺德股份、嘉元科技等龙头企业,在极薄铜箔领域实现了大规模量产,国内极薄铜箔的产能已达到 8.3 万吨,市占率全球领先。

在半导体和电子信息领域,高端铜合金的需求同样旺盛。半导体领域的铜、钨需求量,同比涨幅已经突破了25%。高精度的引线框架铜合金、高频高速 PCB 用铜箔、键合铜丝等高端材料,成为了支撑半导体产业发展的关键。全球先进铜合金市场规模在 2024 年达到 39.66 亿美元,预计到 2031 年将达到 58.42 亿美元,年复合增长率为 5.8%。

3.3 钛基材料:太空与深海的战略金属

钛基材料被誉为“太空金属” 和 “海洋金属”,因其具有密度小、比强度高、耐高温、耐腐蚀等优异特性,成为了航空航天、深海装备、医疗等高端领域不可替代的战略材料。2025 年,钛基材料的市场规模达到 750 亿元,其中航空钛材的市场规模就达到 289.7 亿元,同比增长 16.8%。

在航空航天领域,钛合金是航空发动机和机身结构件的核心材料。先进的航空发动机中,钛合金的用量占比高达25%-30%,用于制造叶片、盘件、机匣等关键部件。随着国产大飞机 C919 的批量交付,以及国产航空发动机的加速列装,航空钛材的需求迎来了爆发式增长。2025 年,国内航空钛材的产量达到 3.45 万吨,同比大幅增长。

图: 航空发动机用钛合金精密加工部件,具备优异的高温性能

宝鸡作为中国的“钛谷”,已经形成了全球最大的钛材产业集群。2025 年,宝鸡钛材产业产值达到 327.6 亿元,占全国钛材总产值的 43.8%。宝钛股份、西部超导等龙头企业,在高端钛材领域占据了绝对的主导地位。宝钛股份 2025 年钛材销量达到 5.21 万吨,营收 128.4 亿元,其中高端航空及海洋工程用钛材占比达 64.3%。西部超导则在钛铝系高温合金领域实现了量产突破,其 EB 炉熔炼钛锭产能利用率连续三个季度维持在 98.5% 以上,处于满产满销的状态。

在海洋工程领域,钛合金凭借其优异的耐海水腐蚀性能,成为了深海装备的首选材料。随着中国深海探测、海洋油气开发的加速,海洋用钛材的需求也在快速增长。此外,在医疗领域,医用钛合金由于其良好的生物相容性,被广泛应用于人工关节、种植牙等领域,市场需求也在持续增长。

3.4 镁基材料:最轻金属的应用突围

镁基材料是目前工程应用中最轻的金属结构材料,其密度仅为铝的2/3,钢的 1/4,具有极高的轻量化潜力。2024 年,中国轻合金行业市场规模约为 3492 亿元,其中镁合金占据了重要的份额。虽然镁合金行业的集中度相对较低,但近年来随着技术的突破,镁合金的应用正在快速突围。

在汽车领域,镁合金压铸件被广泛应用于方向盘骨架、仪表盘支架、变速箱壳体等部件,可以进一步实现汽车的减重。相比铝合金,镁合金可以实现额外15%-20% 的减重效果,对于追求极致轻量化的新能源汽车来说,具有巨大的吸引力。宝武镁业作为行业的头部企业,通过技术突破和规模优势,正在快速扩大市场份额。

在3C 电子领域,镁合金凭借其优异的散热性能和刚性,被广泛应用于笔记本电脑的外壳、平板电脑的中框等部件。随着消费电子产品向轻薄化、高性能化方向发展,镁合金的需求也在持续增长。此外,在航空航天、轨道交通等领域,镁合金的应用也在逐步拓展。

3.5 下游需求:新兴产业的强劲拉动

从下游应用的角度来看,先进有色金属材料的需求结构已经发生了根本性的变化。传统的建筑、地产等周期行业的占比正在持续下降,而新能源、航空航天、半导体等新兴产业的占比正在快速提升。

2025 年,新能源汽车成为了最大的下游应用领域,占比达到 28.5%;其次是新能源发电(光伏、风电),占比 22.3%;航空航天领域占比 15.8%;半导体 / 电子领域占比 12.4%;高端装备领域占比 10.2%;其他领域占比 10.8%。

这一需求结构的变化,彻底改变了有色金属行业的周期属性。过去,有色金属行业的需求主要跟随房地产和基建的周期波动,呈现出强周期的特征。而现在,需求的主力变成了新能源、半导体等成长性行业,这些行业的需求具有很强的确定性和成长性,从而使得先进有色金属材料行业呈现出明显的成长属性,行业的周期性被大幅弱化,成长性成为了主导。

除此之外,新兴的未来产业也正在成为新的需求增长点。商业航天、低空经济的快速发展,对轻量化材料提出了极致的要求。铝、镁、锂等轻合金,以及钛合金,成为了这些领域不可或缺的核心材料。商业火箭的箭体结构、低空飞行器的机身框架,都需要极致的轻量化来提升有效载荷和续航能力,这为高端轻合金材料带来了全新的增量市场。深海科技的发展,也带动了耐蚀钛合金、镍基合金等材料的需求,这些新兴领域的崛起,进一步打开了先进有色金属材料的长期增长空间。

图: 2025 年先进有色金属细分领域市场规模结构

四、竞争格局:头部集中与细分突围的双轨演进

4.1 行业集中度持续提升,马太效应凸显

随着行业技术门槛的不断提升,以及下游客户对供应商资质要求的日益严格,先进有色金属行业的竞争格局正在发生深刻的变化,行业集中度呈现出持续提升的态势。

2025 年,按营收口径统计,行业前五家龙头企业(宝钛股份、西部超导、中航重机、江西铜业、北方稀土)合计市场份额达到 46.3%,较 2024 年的 42.1% 上升了 4.2 个百分点;前十家企业的市占率则达到了 63.7%,CR10 指数在过去五年内累计提升了 11.9 个百分点。这一数据清晰地表明,行业的资源正在加速向头部企业集中,马太效应日益凸显。

这种集中度的提升,主要源于三个方面的原因:

技术壁垒:先进有色金属材料的研发需要极高的技术投入,只有头部企业才有能力承担高昂的研发费用,中小企业在技术研发上难以跟上头部企业的步伐。

认证壁垒:航空航天、新能源汽车等高端领域的客户,对供应商有着严格的资质认证要求,认证周期往往长达2-3 年,甚至更长,新进入者很难在短时间内突破这一壁垒。

规模壁垒:高端材料的生产需要大规模的产线投入,以及全产业链的配套能力,头部企业通过全产业链布局,有效降低了成本,提升了竞争力,中小企业难以与之竞争。

在这种背景下,中小企业的生存空间正在被进一步压缩,行业呈现出明显的“头部集中 + 细分突围” 的竞争格局。头部企业凭借全产业链的优势,占据了主流的高端市场;而部分中小企业则通过在某个极其细分的领域实现技术突破,成为细分领域的隐形冠军,从而在市场中占据一席之地。

4.2 龙头企业的全产业链布局

领先的龙头企业,纷纷选择了全产业链的布局模式,以此来构建自己的护城河。

南山铝业:打造了从“铝土矿 - 氧化铝 - 电解铝 - 热轧 - 冷轧 - 箔材” 的完整产业链,实现了全产业链的一体化布局。这种布局不仅有效保障了原材料的稳定供应,降低了生产成本,还能够更好地控制产品的质量,从而在高端航空铝材、动力电池箔等领域建立了强大的竞争优势。南山铝业还与波音公司签订了 10 年的航空铝材供应协议,实现了与全球顶级客户的深度绑定。

江西铜业:作为国内铜行业的龙头,江铜正在加速向高端铜加工环节延伸。在锂电铜箔领域,江铜建成了国内领先的极薄铜箔产能,2025 年极薄铜箔产能达到 8.3 万吨 / 年,市占率达到 29.4%,位居国内第一。同时,江铜还在布局固态电池用 LLZO 前驱体材料,建成了国内首条吨级中试线,提前布局下一代电池材料。

宝钛股份与西部超导:在钛合金领域,这两家龙头企业通过技术和产能的双轮驱动,占据了国内航空钛材70% 以上的市场份额。宝钛股份拥有从海绵钛到锻造、轧制的完整产业链,能够生产全系列的钛加工材;西部超导则在超导材料和高温合金领域实现了差异化的突破,成为了国内唯一的低温超导铌钛合金丝材供应商。

4.3 区域集群的协同发展

除了企业层面的整合,区域层面的产业集群也在加速形成。

陕西宝鸡钛谷:宝鸡聚集了超过500 家钛产业相关企业,形成了从研发、生产到加工、销售的完整产业链,钛材产量占全国的 80% 以上,全球的 40% 以上,成为了全球最大的钛产业集群。

江西赣州稀土集群:赣州依托丰富的稀土资源,形成了从稀土分离、冶炼到稀土功能材料的完整产业链,2025 年稀土新材料产业集群产值达到 298.5 亿元,高纯氧化镧、氧化铈分离能力占全国总量的 53.2%。

长三角铜合金集群:在江苏常州、苏州等地,聚集了大量的高端铜合金企业,形成了面向电子信息、新能源领域的高端铜加工产业集群,2025 年两地相关企业营收总和达到 412.3 亿元。

这些产业集群通过上下游的协同配套,有效降低了企业的物流成本和交易成本,提升了整个产业的竞争力,成为了中国先进有色金属产业发展的重要载体。

五、国产替代:卡脖子突破与供应链自主可控

5.1 国产化率的快速提升

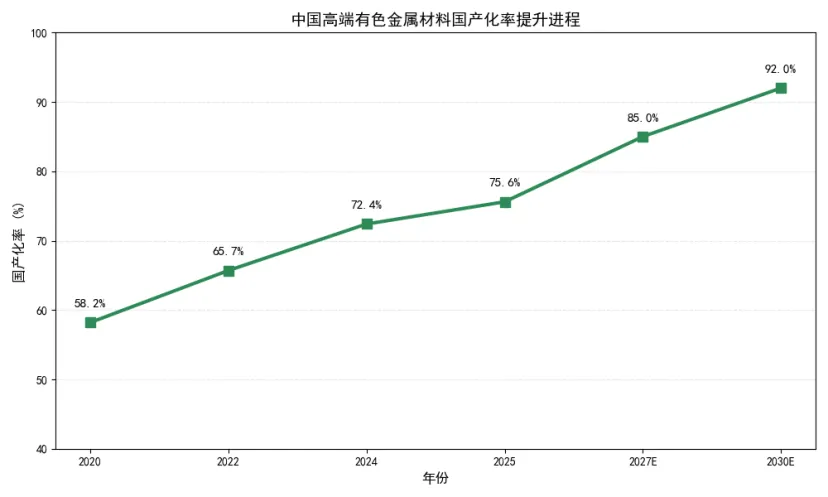

长期以来,中国高端有色金属材料大量依赖进口,航空钛材、高端铜合金、高纯靶材等关键材料,一直是制约中国高端制造发展的“卡脖子” 环节。然而,近年来,随着国内企业技术的突破,国产替代的进程正在加速推进。

2020 年,中国高端有色金属材料的国产化率仅为 58.2%,也就是说,还有超过四成的高端材料需要依赖进口。到 2024 年,这一比例已经提升至 72.4%;2025 年进一步提升至 75.6%。预计到 2027 年,国产化率将突破 85%;到 2030 年,将达到 92%,基本实现高端材料的全面自主可控。

图: 中国高端有色金属材料国产化率提升进程

这一提升的速度是惊人的,在短短五年的时间里,国产化率提升了近20 个百分点,这背后是无数企业的技术攻关和突破。

5.2 关键领域的突破案例

在多个关键的“卡脖子” 领域,国产企业已经实现了重大突破:

航空钛材:过去,高端航空钛材主要依赖进口,国产化率不足40%。而现在,随着宝钛、西部超导等企业的技术突破,航空钛材的国产化率已经提升至 58.9%。国产的钛合金材料,已经成功应用于 C919 大飞机、歼 - 20 战斗机等重点型号,实现了关键材料的自主保障。

高纯钛溅射靶材:这是半导体芯片制造中的关键材料,过去长期被日本和美国企业垄断。中铝集团通过技术攻关,成功实现了高纯钛溅射靶材的国产化,2025 年国产化率达到 82.4%,打破了国外的垄断。

低温超导铌钛合金丝材:这是核磁共振(MRI)设备的核心材料,西部超导在这一领域实现了突破,国产化率达到 68.9%,使得国产 MRI 设备的成本大幅下降,推动了高端医疗设备的普及。

光伏用银浆级银粉:过去,高端银粉主要依赖进口,现在国产化率已经提升至68.5%,有效降低了光伏产业的成本。

这些突破,不仅提升了国内产业链的自主可控能力,也大幅降低了下游产业的成本,推动了整个高端制造业的发展。

5.3 供应链韧性的重塑

国产替代的加速,也重塑了全球的供应链格局。过去,全球高端有色金属材料的供应链主要由美日欧企业主导,而现在,中国企业正在快速崛起,成为全球高端材料的重要供应者。

2025 年,中国稀土永磁材料产量达到 28.4 万吨,占全球总产量的 87.3%,中国已经成为全球稀土永磁材料的绝对主导者。在锂电铜箔领域,中国企业的全球市占率超过 90%,全球绝大多数的锂电铜箔都来自于中国。在钛材领域,中国的产量也已经占到全球的一半以上。

这种供应链格局的变化,极大地提升了中国在全球有色金属产业链中的话语权,也为全球产业链的稳定提供了重要的保障。

六、投资思路:掘金产业升级的黄金时代

6.1 投资主线一:全产业链整合的龙头企业

在先进有色金属行业,全产业链整合的龙头企业具备最强的竞争优势和抗风险能力。这类企业通过覆盖从上游资源到下游加工的全产业链,能够有效平抑原材料价格的波动,保障产品质量的稳定性,同时具备更强的研发投入能力。

重点关注那些已经完成全产业链布局,并且在高端产品领域实现突破的龙头企业。例如,在铝行业,关注布局了航空铝材、动力电池箔等高端产品的一体化龙头;在铜行业,关注向高端铜加工延伸,布局锂电铜箔、高端铜合金的龙头;在钛行业,关注具备高端钛材产能,深度绑定航空航天客户的龙头。

这类企业不仅能够享受行业增长的红利,还能够通过市场份额的提升,实现超越行业的增长,是行业中最稳健的投资标的。

6.2 投资主线二:细分领域的隐形冠军

除了龙头企业,那些在细分领域实现技术突破,占据了细分市场主导地位的隐形冠军,同样具备巨大的投资价值。这些企业虽然规模不大,但是在某个极其细分的领域,拥有极高的技术壁垒和市场份额,下游客户粘性极强,业绩增长的确定性很高。

例如,在高温合金领域,专注于航空发动机用单晶叶片的企业;在稀有金属领域,专注于高纯镓、锗等半导体材料的企业;在镁合金领域,掌握了高性能耐蚀镁合金技术的企业。这些企业往往是某个细分赛道的单打冠军,能够充分享受细分领域的高增长,业绩弹性巨大。

6.3 投资主线三:绿色低碳转型的领先者

在双碳目标的背景下,绿色低碳转型已经成为行业发展的大趋势。那些在绿色低碳领域布局领先的企业,将获得政策的支持和市场的青睐。

重点关注布局了再生金属、绿电铝、低碳冶炼技术的企业。再生金属不仅能够大幅降低能耗和碳排放,还能够缓解资源短缺的压力,是未来行业发展的重要方向。根据稳增长方案的目标,到2026 年,再生金属产量将突破 2000 万吨,这一领域的增长空间巨大。此外,使用绿电进行电解铝生产的企业,其产品具备更低的碳足迹,在出口和下游高端客户的采购中,具备更强的竞争力。

6.4 风险提示

虽然行业的长期发展前景向好,但投资过程中仍需关注以下风险:

(1)原材料价格波动风险:虽然先进材料的附加值较高,但上游原材料价格的大幅波动,仍可能对企业的短期盈利造成冲击。

(2)技术研发不及预期风险:高端材料的研发难度大,周期长,如果技术研发不及预期,可能导致项目进度滞后。

(3)国际贸易摩擦风险:随着中国高端材料出口的增加,可能面临部分国家的贸易保护主义措施,对出口造成一定的影响。

(4)产能过剩风险:部分热门细分领域,如果资本涌入过多,可能导致产能快速扩张,引发阶段性的产能过剩。

七、结论

中国先进有色金属材料行业,正站在一个历史性的转折点上。从传统的周期行业,向高端的成长型制造行业转型;从全球的加工中心,向全球的创新中心升级;从依赖进口的卡脖子领域,向自主可控的供应链核心转变。

在政策的护航、下游需求的拉动、技术创新的驱动下,行业将迎来黄金发展期。未来五年,行业将保持7% 以上的年均增速,到 2030 年市场规模突破 1.2 万亿。在这个过程中,全产业链的龙头企业、细分领域的隐形冠军、绿色转型的领先者,将迎来巨大的发展机遇,成为产业升级的最大受益者。