本文整理美银、杰富瑞、德银、富国银行、彭博行业研究、FinancialAI、ProactiveInvestors共7家机构2026年4月最新发布的AMZN专项研报,汇总核心事件、财报预期、机构评级及风险提示,所有内容均来自公开研报原文,不构成任何投资建议。

1. Anthropic 深化合作

本次合作是亚马逊历史上规模最大的 AI 生态绑定协议,也是全球云计算行业首个千亿级长期算力订单,核心条款及进展如下:

投资规模:在 2025 年已投入 80 亿美元基础上,新增 50 亿美元股权投资,未来可根据商业里程碑追加至 250 亿美元,累计投资上限达 330 亿美元

算力承诺:Anthropic 正式签署 10 年期协议,承诺在 AWS 基础设施累计支出超 1000 亿美元,锁定最高 5GW 专属算力容量,占亚马逊 2027 年规划总数据中心容量的三分之一

芯片协同:双方联合建设 "Project Rainier" 专属 AI 计算集群,目前已部署近 50 万颗 Trainium2 芯片,预计 2026 年底扩至 100 万颗;据杰富瑞、彭博行业研究测算,Trainium2 芯片相比第三方同级别 GPU,训练成本低 30%-40%,推理成本低 25%-35%

*附:Trainium2 芯片与行业主流产品性能对比(机构测算)

据Bloomberg测算,截至 2026 年 4 月,Claude 模型约 70% 的训练工作负载已迁移至 Trainium 芯片集群,预计 2026 年底将提升至 90% 以上。

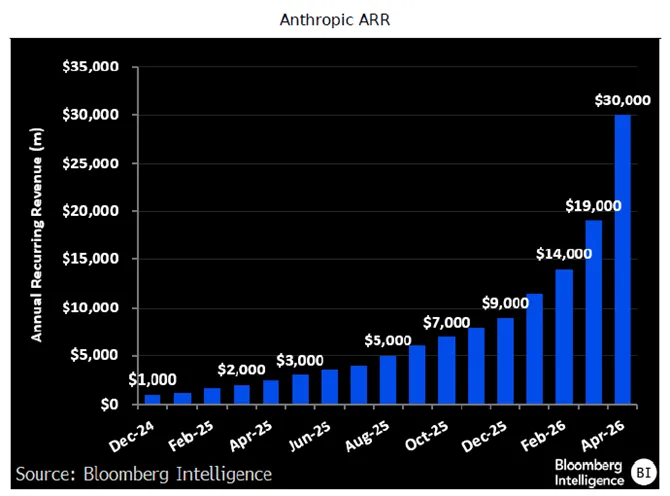

商业化进展:超过 10 万家 AWS 客户已通过 Bedrock 平台使用 Claude 系列模型,其中企业客户占比达 65%;Anthropic 2026 年 4 月披露 ARR 达 300 亿美元,较 3 个月前增长 233%,其中约 70% 的算力需求由 AWS 承接

区域扩展:双方计划 2026 年 Q3 前完成 Claude 模型在欧洲、亚太共 8 个 AWS 区域的部署,满足全球企业的数据合规需求

补充合作:OpenAI 已与 AWS 签署框架协议,将部分训练及推理工作负载迁移至 AWS,预计 2026 年贡献收入约 20 亿美元

2. Globalstar 收购

本次收购是亚马逊卫星互联网战略的关键转折点,直接解决了频谱这一核心瓶颈,核心交易条款及资产价值如下:

交易对价:总价 115 亿美元,对应每股 90 美元,较 4 月 13 日收盘价溢价 23%;交易结构为 40% 现金(约 46 亿美元)+60% 股票(约 69 亿美元),预计 2027 年 Q2 完成交割

核心资产清单:

全球独家 Band 53/n53 频谱使用权,覆盖 12 个国家及 10 亿人口,是目前唯一被全球主流手机芯片厂商统一支持的卫星通信频段

24 颗在轨第三代卫星及 90 个在建全球地面天线,覆盖全球 99% 以上陆地面积

与苹果的长期独家合作协议(目前占用 85% 网络容量,贡献约 67%2025 年收入),协议有效期至 2030 年

战略影响:收购后亚马逊 Leo 将跳过 beta 测试阶段,直接利用 Globalstar 的现有基础设施,预计 2028 年推出直接面向设备(D2D)卫星通信服务,比原计划提前 18 个月

AWS 协同:Globalstar 的地面天线将全部接入 AWS Ground Station 网络,构建覆盖全球的边缘计算节点,为物流、海事、农业等行业提供 "卫星通信 + 边缘计算" 一体化服务

*附:Globalstar 与星链核心技术及商业参数对比

对比维度 | Globalstar(亚马逊收购标的) | 星链(SpaceX) |

星座归属 | 亚马逊(收购完成后) | SpaceX |

核心商用频段 | Band 53/n53(全球手机芯片通用频段) | Ku/Ka 频段(需专用接收终端) |

在轨卫星数量 | 24 颗第三代卫星 | 超 6000 颗 |

手机直连(D2D)能力 | 原生支持,无需额外硬件 | 需专用手机芯片 / 外接天线 |

大规模商用时间 | 已商用(2000 年起) | 2021 年起 |

核心合作客户 | 苹果(85% 网络容量锁定至 2030 年) | T-Mobile、罗杰斯等 |

全球覆盖范围 | 99% 以上陆地面积 | 全球覆盖(含海洋、极地) |

Globalstar 的核心差异化优势为 Band 53/n53 独家频谱,该频段已被全球主流手机厂商纳入芯片设计,可实现无额外硬件的手机直连卫星通信,这是亚马逊 Leo 快速切入 D2D 市场的核心瓶颈突破。

以下为 7 家机构预测数据的交叉汇总,所有数据均来自研报公开披露:

指标 | 公司官方指引 | 市场一致预期 | 机构最高预测 | 机构最低预测 |

总营收 | 1735-1785 亿美元 | 1771 亿美元 | 1784 亿美元(美银) | 1771.7 亿美元(Financial AI) |

AWS 营收增速(同比) | - | 25% | 28%(美银) | 25.3%(Financial AI) |

营业利润 | 165-215 亿美元 | 207 亿美元 | 214 亿美元(美银) | 175 亿美元(杰富瑞) |

2026 年全年资本开支指引 | 约 2000 亿美元 | 1650 亿美元 | 1650 亿美元(彭博) | 1600 亿美元(德银) |

细分业务预测补充:

零售业务:北美零售营收预期同比增长 9.1%,较市场共识高 1-2 个百分点;国际零售营收同比增长 11.6%,主要受印度、东南亚市场拉动

广告业务:总营收预期同比增长 21.4%,其中搜索广告增长 19%,Prime Video 广告增长 38%;Prime Video 广告预计 Q1 贡献约 5 亿美元收入,全年有望突破 25 亿美元

AWS 业务:传统云服务营收同比增长 18%,AI 相关服务营收同比增长 125%;AI 服务占 AWS 总营收的比例已从 2025 年 Q1 的 8% 提升至 2026 年 Q1 的 17%

资本开支投向:2026 年资本开支中约 75% 将用于 AI 基础设施建设,15% 用于物流网络升级,10% 用于卫星及其他业务

截至2026年4月22日,覆盖AMZN的27家华尔街机构中,21家给予"买入/增持"评级,6家给予"持有"评级,无"卖出"评级,核心机构观点如下:

1.资本开支回报率:富国银行认为 AI 资本开支的 ROIC 可达 18%-20%,杰富瑞则认为短期 ROIC 可能低于 12%

2.卫星业务估值:德银给予卫星业务 2000 亿美元估值,彭博行业研究则认为目前仅值 800-1000 亿美元

3.AWS 市场份额:美银预计 AWS 2026 年市场份额将维持在 46%,部分机构则认为可能下滑至 44%

1.AI 资本开支过高压制短期利润率:低毛利 AI 基础设施服务占比快速提升,预计 Q1 AWS 营业利润率环比下降 100-150 个基点,全年可能下降 200-250 个基点

2.卫星业务整合风险:Globalstar 与亚马逊 Leo 的技术整合、团队融合及商业化进度存在不确定性,可能导致 D2D 服务推出延迟

3.反垄断诉讼风险:美国 FTC 针对亚马逊的反垄断诉讼将于 2027 年 3 月开庭,若败诉可能导致零售业务分拆或罚款

4.客户集中度风险:Anthropic 未来 3 年将成为 AWS 最大单一客户,预计 2028 年占 AWS 收入的比例将达 15%,订单波动可能显著影响业绩

5.地缘政治风险:全球数据中心建设及卫星频谱审批可能受地缘政治因素影响,欧洲及亚太区域的业务扩张可能放缓

本文数据取自外资机构最新 AMZN 研报,后续将跟进 4 月 29 日 Q1 财报电话会、资本开支指引更新及相关事件进展。

行业观点交流,可添加下方联系方式