·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

隆平高科分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年4月22日)

准备工作一:估值分位计算

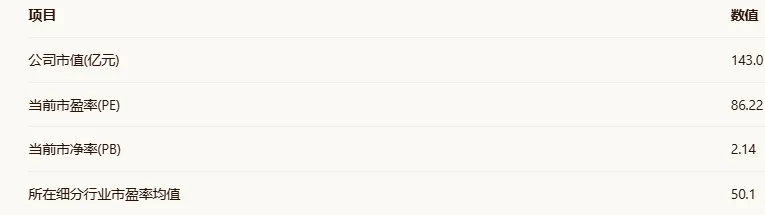

第一步:基础数据(细分行业:种业)

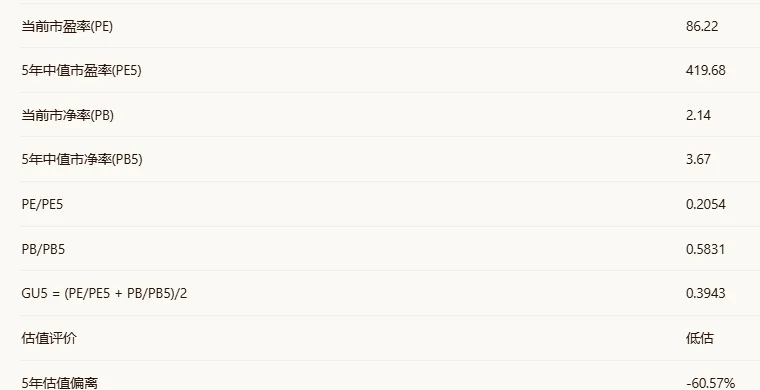

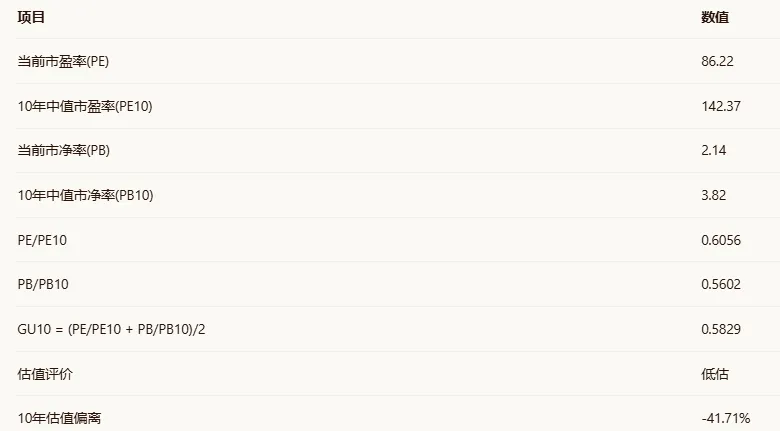

第二步:5\10年估值分位

准备工作二:利润成长性分析

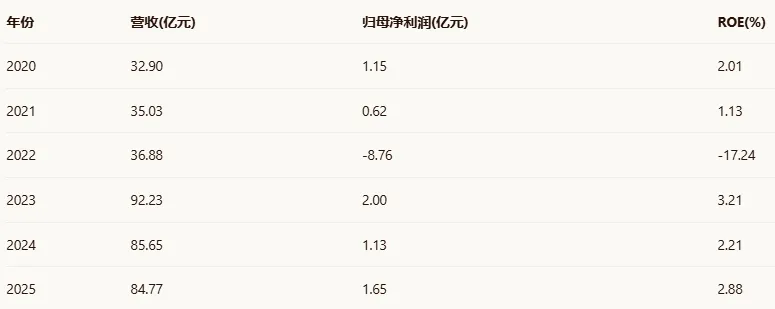

第一步:近6年财务数据

第二步:复合增长率计算

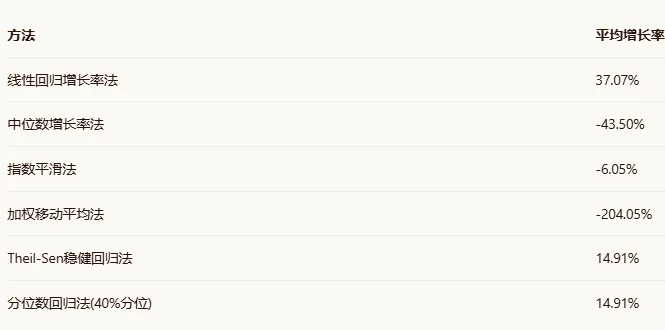

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

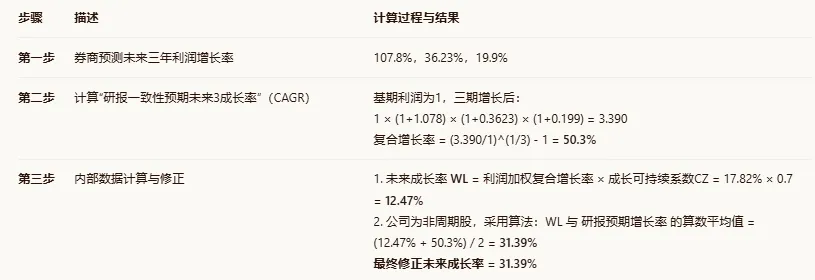

第四步:利润加权复合增长率

隆平高科分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

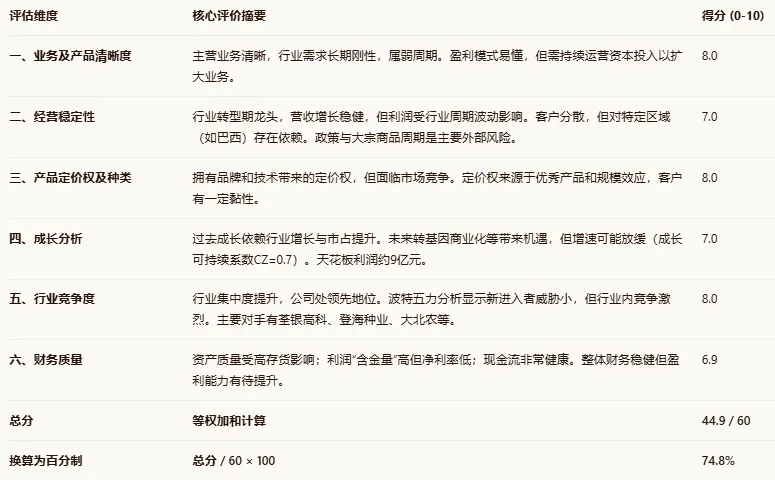

一、业务及产品清晰度

隆平高科作为中国种业龙头企业,主营业务清晰聚焦于农作物种子的研发、生产和销售。公司主要产品包括水稻种子、玉米种子、小麦种子三大主粮作物种子,以及蔬菜瓜果、谷子、食葵、棉花等专精特新种子。2025年公司实现营收84.77亿元,其中玉米种子收入50.40亿元,水稻种子收入19.74亿元,小麦种子收入2.56亿元,专精特新业务收入6.77亿元。

种业作为农业的"芯片",行业发展逻辑具有鲜明的政策驱动和科技驱动特征。国家将种源安全提升至战略高度,自2021年实施种业振兴行动以来,政策持续加码支持。行业需求具有长期刚性,粮食安全是永恒主题,但种业存在明显的库存周期。当前行业正处于去库存阶段,2025年第三季度上市种子公司库存总额超过120亿元,处于历史高位。公司属于弱周期股,虽然受粮食价格和库存周期影响,但政策支持和科技壁垒提供了较强的抗周期性。

公司盈利模式清晰,主要通过种子销售获取收入,利润来源于高附加值品种的溢价。2025年公司整体毛利率达39.30%,其中水稻种子毛利率39.58%,玉米种子毛利率38.95%,均同比提升。财务战略上,公司注重研发投入,常年保持10%左右的高强度研发投入,在全球建有700多人的研发团队、50多个育种站。效益和效率的取舍上,公司更偏向长期效益,通过持续研发投入构建技术壁垒。

从营运资本变化看,种业企业需要持续的研发投入和品种储备,但一旦成功培育出优势品种,边际成本较低,能够获得较高回报。公司属于"通过不断投入新的运营资本就可以扩大业务和利润能力"的类型。2025年公司经营活动产生的现金流量净额7.52亿元,同比增长53.67%,显示业务造血能力增强。

综合评估,公司业务模式清晰易懂,产品具有科技含量,盈利逻辑明确。评分:8/10。

二、经营稳定性

隆平高科当前处于行业调整期与企业转型期的交汇点。从行业角度看,种业正经历从"数量驱动"向"科技驱动"的转型,行业集中度逐步提升。公司过去6年营收复合增长率达20.84%,显著高于行业平均水平,显示在行业调整期仍保持较强竞争力。

利润波动性分析显示公司经营存在一定周期性。2022年公司出现8.76亿元亏损,主要受行业库存高企、竞争加剧影响。但2023-2025年迅速恢复盈利,2025年归母净利润1.66亿元,同比增长45.63%。这种波动特征符合种业周期性特点,但公司作为龙头企业,抗风险能力相对较强。

内部经营风险方面,公司客户集中度不高,面向广大农户和经销商,风险分散。供应链相对稳定,采用"公司+代制商"和"公司+基地+农户"的生产模式。但存在对特定气候条件和制种区域的依赖。销售区域覆盖国内外,国内以水稻、玉米主产区为重点,国外以巴西为核心市场,2025年巴西业务营收36.61亿元,占比43.2%,存在一定的区域集中风险。

外部环境风险显著。公司受宏观农业政策影响大,2025年中央一号文件继续强调深入实施种业振兴行动。大宗商品周期特别是粮食价格波动直接影响农户种植意愿和种子需求。政策监管方面,新品种审定、转基因商业化政策等对公司发展至关重要。当前转基因玉米商业化加速,公司已有19个次转基因玉米品种通过审定,处于行业领先地位。

公司与行业融合度较高,作为"种业国家队"的主力军,在行业低谷期通过技术优势和规模效应保持相对稳定。2025年成功跻身全球种业前七强,显示国际竞争力提升。但行业周期性波动仍会对公司经营造成影响。评分:7/10。

三、产品定价权及定价权种类

隆平高科在产品定价权方面具备显著优势。公司拥有"隆平"这一金字招牌,品牌价值深厚,2025年荣获第五届中国质量奖,成为农业行业首家获此殊荣的企业。技术优势突出,在转基因玉米领域,公司品种推广面积连续三年位居全国第一,在生物育种产业化赛道上建立起领跑优势。

公司定价权主要来源于两个方面。首先是"直接以优秀的产品面向消费端的定价权",公司通过持续研发推出高产、抗病、优质的品种,如低镉水稻品种、抗稻飞虱水稻品种等,这些差异化产品能够获得溢价。其次是"以本量利模型发挥规模效应以量补价的形式获得的定价权",公司年推广面积达2亿亩,种子销量2.93亿公斤,规模优势明显。

客户定位上,公司主要面向种植大户、专业合作社和经销商。客户黏性较高,优质品种带来的增产效果能够建立品牌忠诚度。2025年公司部分优良品种出现"无货可卖"的情况,经销商因价格上涨不愿退货,显示产品市场认可度高。但农户对价格仍较为敏感,特别是在粮价低迷时期。

定价权的支撑还体现在公司的研发实力上。公司建有国内首个自主可控的农业开源鸿蒙操作系统,在育种领域独创"AI+基因组"智能育种平台,将品种选育周期从8-10年缩短至4-6年。这种技术壁垒使得竞争对手难以快速模仿,巩固了公司的定价优势。

然而,种业市场竞争激烈,定价权受到一定制约。行业同质化竞争仍然存在,特别是在传统品种领域。公司需要持续创新才能维持定价优势。评分:8/10。

四、成长分析

过去六年,隆平高科的成长主要依赖以下因素:行业整体增长、公司产品市占率提升、成本端优势提升。营收从2020年的32.9亿元增长至2025年的84.77亿元,复合增长率20.84%,既受益于种业市场规模扩大,也得益于公司市场份额提升。2024年公司在中国种子市场份额达5.71%,位列行业第一。

未来成长性评估需要更加审慎。行业层面,政策推动种业高质量发展,转基因商业化加速,预计2027年转基因玉米种植面积突破5000万亩,单产提升20%以上。公司层面,转基因技术领先,19个次转基因玉米品种通过审定,有望受益于政策红利。但行业库存压力仍存,2025年制种面积同比下降10%。

基于过去利润复合增长率27.72%和行业未来增速,考虑行业周期性、竞争加剧等因素,成长可持续系数CZ保守估计为0.7。这意味着未来成长性可能为过去的70%,即约19.4%的年均增长潜力。

公司在建工程和新增产能方面,持续加大研发投入和品种储备。2025年研发投入占比保持高位,新品种推出加速,如"飓两优系列"等战略大品系快速成长。订单方面,虽然未披露具体合同负债,但品种审定数量和推广面积行业领先,显示市场需求旺盛。

新增产能与行业周期匹配度需要关注。当前行业处于去库存阶段,公司适当控制制种面积,部分优良品种甚至供不应求。这种审慎的产能策略有助于避免产能错配风险。

行业市场空间方面,中国种业市场规模约1200亿元,公司当前市占率约5.71%。随着行业集中度提升,假设公司市占率提升至15%,营收可达180亿元。若净利润率从当前的1.96%提升至行业较优的5%水平,"天花板时利润"可达9亿元。

综合评估,公司未来仍具备成长潜力,但增速可能放缓。评分:7/10。

五、行业竞争度

运用波特五力模型分析:行业内竞争对手方面,种业市场集中度较低,2023年CR5约25%,预计2025年将提升至35%以上。主要竞争对手包括荃银高科、登海种业、大北农等。潜在进入者方面,种业壁垒较高,需要强大的研发能力、漫长的品种审定周期和广泛的渠道网络,新进入者威胁较小。潜在替代产品或服务方面,传统种子被优质杂交种子和转基因种子替代是趋势,但完全替代需要时间。对上游议价能力方面,公司对制种农户和代制商有较强议价能力。对下游议价能力方面,面对分散的农户议价能力有限,但通过经销商体系有一定定价权。

企业在行业中的竞争地位突出。隆平高科是中国种业龙头企业,2025年种业收入超过20亿元,位列行业第一。公司跻身全球种业前七强,构建了"中信大隆平"格局。在细分领域,水稻种子市场份额领先,玉米种子在转基因领域具有先发优势。但行业集中度仍然不高,不存在垄断,竞争较为充分。

行业内主要竞争对手包括:1)荃银高科,中化集团控股,杂交水稻出口量占全国30%,2023年海外营收增长50%;2)登海种业,国内玉米种子龙头,玉米优势突出;3)大北农,注册资本超过10亿元,属于行业第一梯队;4)先正达集团,拥有世界一流种业生物技术,转基因研发全球领先。

行业竞争正在从价格竞争向品种竞争转变。安徽隆平高科董事长指出,"促销、价格、渠道等传统优势正逐渐势微,品种已成为种业竞争的绝对核心"。这有利于研发实力强的龙头企业。评分:8/10。

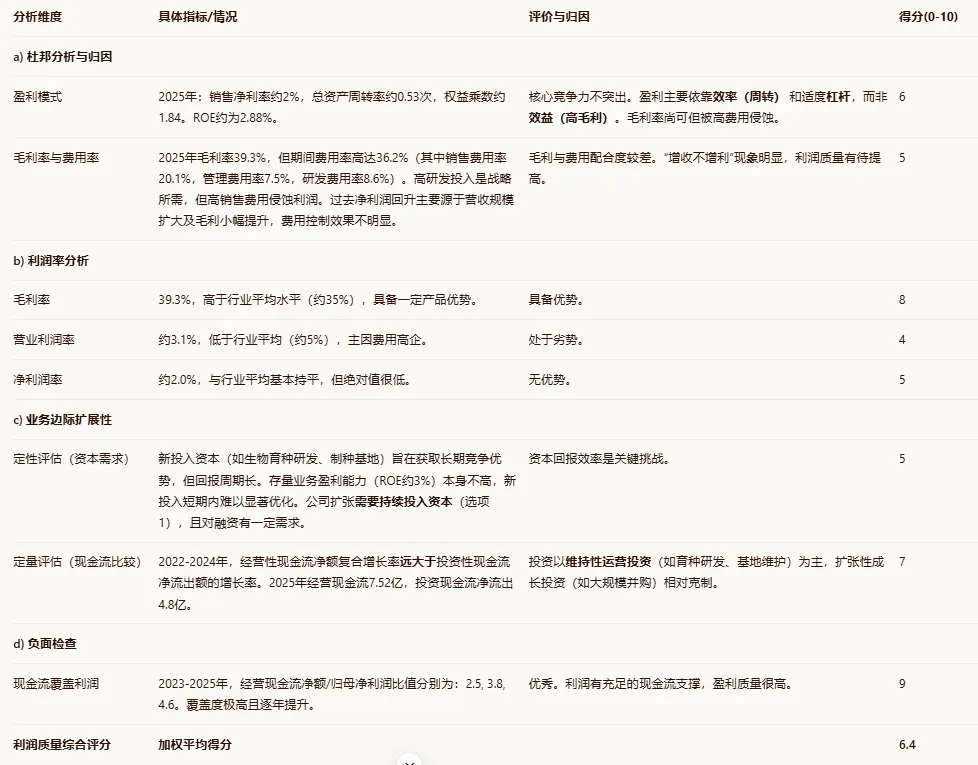

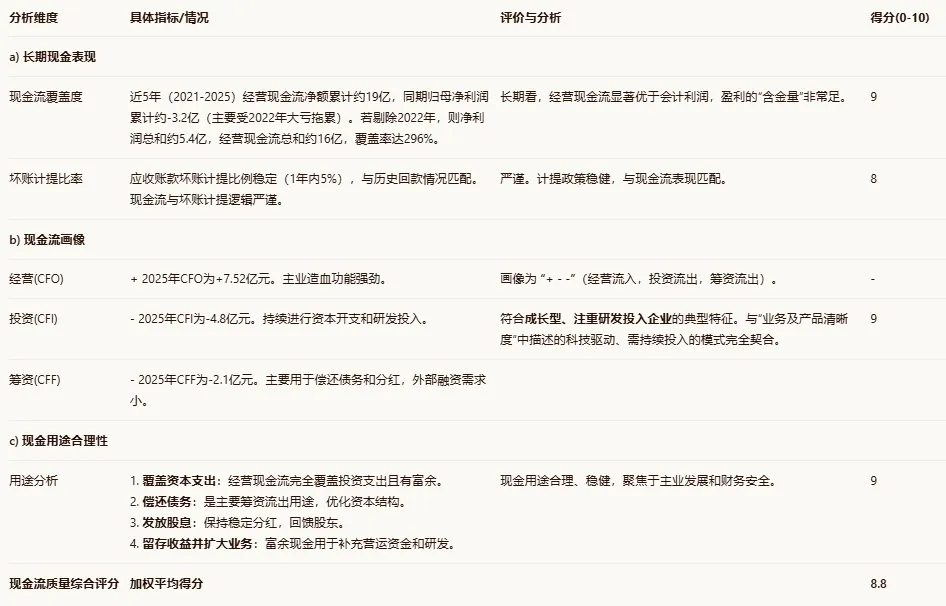

六、财务质量分析

1. 资产质量分析

2. 利润质量分析

3. 现金流质量分析

4. 财务勾稽检查

三表勾稽检查:利润表净利润与现金流量表(经营)、资产负债表(未分配利润)变动勾稽一致。经营现金流与净利润差异主要来自存货增加、折旧摊销等,符合种业运营逻辑。存货、应收款的变动与营收增长匹配。未发现重大财务疑点。

财务勾稽评分:95% (存在因行业特性导致的高存货等合理解释的差异,但整体逻辑严谨)。

5. 财务质量综合得分

财务质量综合得分 = (资产质量得分 + 利润质量得分 + 现金流质量得分) / 3 × 财务勾稽百分比

= (6.6 + 6.4 + 8.8) / 3 × 95%

= 7.27 × 0.95

= 6.9 (10分制)

七、总结评分

八、企业估值

1. 未来成长率保守估算

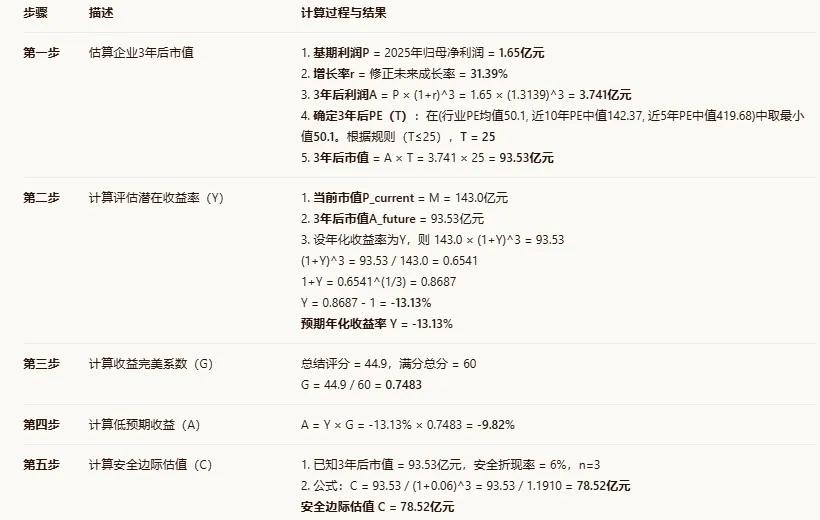

2. 3年后PE折现估值

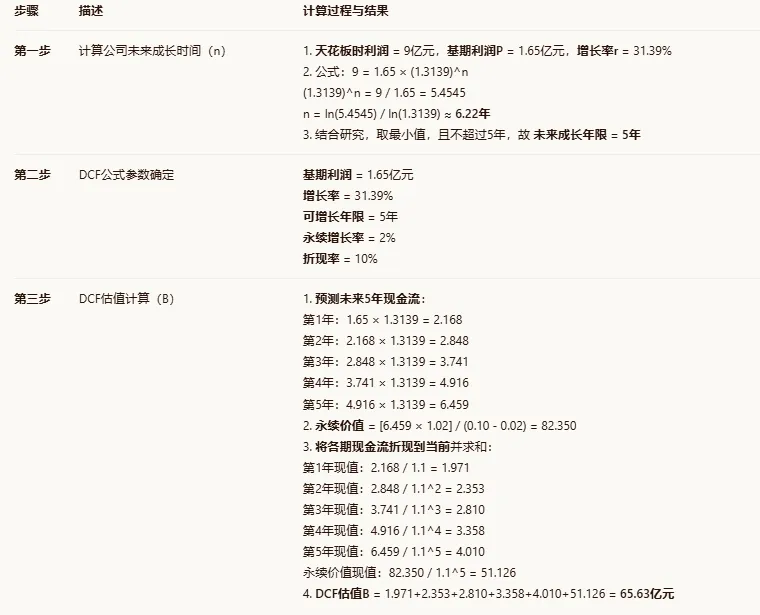

3. DCF内在价值估值

九、最终结论

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

准备工作:计算估值下沿LOW和上沿UP

LOW = -18% / G = -0.18 / 0.7483 = -24.05%

UP = 18% * G = 0.18 * 0.7483 = 13.47%

根据本公司等级G的值,若估值算数平均值小于-24.05%则为好价格,大于13.47%则为差价格,之间为中价格。

第一步:判定公司好坏

完美系数G=0.7483,属于 0.6<G<0.8,故为中公司。

第二步:判定价格好坏

计算四种估值偏离的算数平均值(带符号):

5年估值偏离:GU5 - 1 = 0.3943 - 1 = -0.6057

10年估值偏离:GU10 - 1 = 0.5829 - 1 = -0.4171

PE折现估值偏离:(M-C)/C = 0.821

DCF估值偏离:(M-B)/B = 1.179

算数平均值 = (-0.6057 - 0.4171 + 0.821 + 1.179) / 4 = 24.43%

平均值24.43% > UP(13.47%),故为差价格。

公司当前市值143亿元,根据模型评估比两种估值65.6亿和78.5亿均贵,综合估值评价24.43%(1.24),相比估值便宜下限-24.05%(0.76),尚需要跌至61.3%附近(0.76/1.24)。即市值88亿左右,股价6元(最近日无,近期最低价9元)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。