点击上方关注我,一起学投资!

引

言

诺唯赞(股票代码:688105)作为国内少数同时具备自主可控上游技术开发能力和终端产品生产能力的生物科技企业,在2025年展现了稳健的经营基本面和强劲的创新动能。尽管面临增值税政策调整带来的短期盈利压力,公司通过持续高强度的研发投入、战略性的阿尔茨海默病(AD)诊断赛道布局以及加速的全球化扩张,成功在2026年第一季度实现盈利反转。本报告基于公司最新年报及市场进展,全面分析其投资价值与成长潜力。

一、公司概况与核心优势

1.1 公司基本信息

公司全称:南京诺唯赞生物科技股份有限公司

股票代码:688105(科创板)

成立时间:2012年3月16日

上市时间:2021年11月15日

法定代表人:曹林

注册资本:39,773.4544万元

员工规模:约2,900人,其中研发团队超400人

1.2 业务定位与技术平台

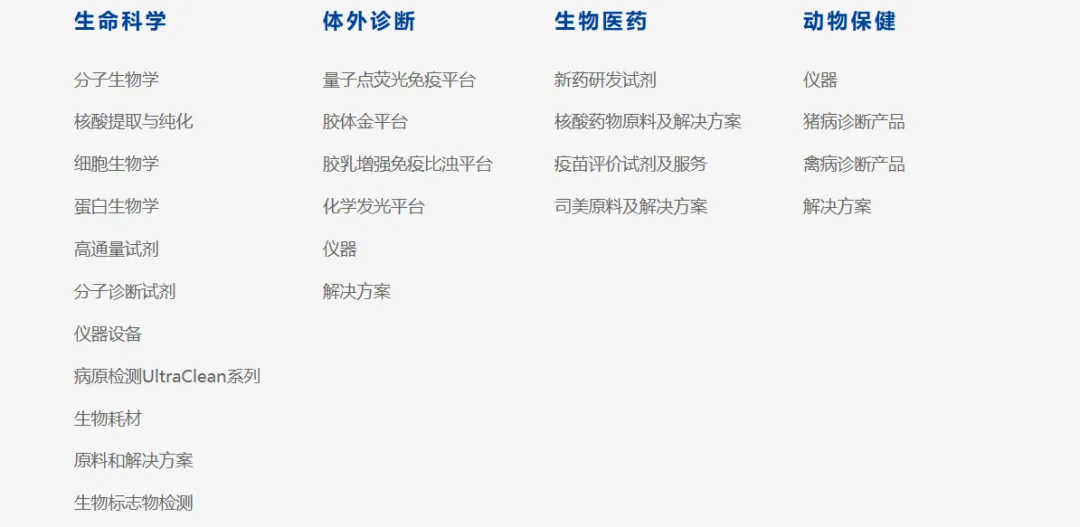

诺唯赞是一家围绕酶、抗原、抗体等功能性蛋白及高分子有机材料进行技术研发和产品开发的生物科技企业。公司依托自主建立的关键共性技术平台,形成了从上游原料到终端产品的全产业链布局,业务涵盖生命科学、体外诊断、生物医药、动物保健四大领域。

核心技术优势:

自主可控的酶工程改造平台

高性能抗原和抗体开发能力

高分子有机材料合成技术

全流程质量控制体系

二、财务表现分析

2.1 2025年度财务概览

关键财务亮点:

营收稳定性:在行业调整期保持13.78亿元营收规模,显示基本盘稳固

亏损收窄:归母净亏损同比减少148.05万元,经营效率改善

海外高增长:国际业务同比增长67.30%,成为重要增长引擎

研发强度:研发投入占比20.37%,三年累计投入超9.19亿元

2.2 2026年第一季度业绩反转

营业收入:3.21亿元,同比增长12.52%

净利润:418.17万元,同比大幅增长118.95%

经营拐点:成功实现单季度盈利,验证商业模式可持续性

2.3 股东回报计划

2025年度利润分配:每10股派发现金红利5元(含税),每10股转增3股

上市以来累计分红:8.6亿元(含股份回购金额)

三、业务板块深度分析

3.1 生命科学业务

作为公司传统优势板块,生命科学业务提供从样本制备到功能分析的全流程解决方案:

细胞生物学全链条产品:涵盖细胞培养、分选、基因编辑、功能分析等

蛋白研究工具:拥有3,000余种高性能抗原和单克隆抗体

科研服务生态:2025年助力客户发表超19,800篇论文,其中103篇登顶CNS主刊

3.2 体外诊断业务(战略重点)

阿尔茨海默病(AD)诊断赛道突破:

产品矩阵完善:累计获批13项血检指标,其中7项为全新指标,含5项全国首家、2项化学发光首家

临床落地加速:

截至2026年4月,AD产品为320余家医院及机构提供装机

130余家已正式落地运营

覆盖p-Tau217、NfL、Aβ42/40等核心生物标志物

技术领先性:基于化学发光法的高灵敏血检技术,满足国内最新AD共识三大硬核要求(灵敏度+特异性双高达标、多中心验证、全指标覆盖)

其他诊断领域:

遗传病检测

病原体检测

肿瘤标志物检测

全自动精准检测方案

3.3 生物医药业务

核酸药物原料:T7 RNA聚合酶系列产品,支持全球40+管线获临床许可

酶改造技术:T7 CapMax RNAP可节省帽子用量超90%,T7 Pure RNAP将dsRNA残留降至原水平1/100

GMP生产能力:首个GMP级生产车间投产,通过ISO 9001:2015认证

3.4 动物保健业务

疫病诊断试剂

疫苗研发原料

养殖健康管理方案

四、研发创新与知识产权

4.1 研发投入与产出

4.2 核心技术突破

表观遗传学工具:

10小时极速版Hi-C技术

FOODIE新技术,一站式攻略表观遗传学全景调控

mRNA生产革命:

超级T7酶获国家专利,帽子用量节省超90%

支持个性化肿瘤疫苗与in vivo Car-T等前沿应用

近期专利成果(2026年4月):

RNA聚合酶变体专利(CN120905182B),提升酶比活、降低杂质

HPV效力检测专利(CN121299112B),助力疫苗研发

4.3 标准制定与学术影响

参与3项国家标准制定

牵头2022-2027科技部国家重点研发计划项目

与中科院、中山大学、中疾控等机构深度合作

五、全球化战略布局

5.1 海外网络建设

子公司布局:11个海外子公司

仓储物流:6个中心仓 + 11个卫星仓

市场覆盖:美国、欧洲、亚太主要市场

本地化团队:国际事业部员工约190名,本地化占比30%

5.2 国际化成果

服务网络:覆盖海外1,200+实验室

市场活动:年度海外属地培训超40场,参与国际展会及学术交流近200场

客户拓展:工业百万级客户数量翻倍

5.3 技术出海

DNA聚合酶创新技术覆盖31个国家及地区

境外准入253项,产品国际化认证完善

六、ESG与可持续发展

6.1 社会责任实践

脑健康公益:开展73场义诊、22场科普讲座,覆盖13省3,800位老人

行业赋能:落地53场专题活动,惠及15,000名从业者

教育支持:连续4年设立北大奖学金,支持40名学子

6.2 ESG荣誉与评级

荣获2025年金骏马ESG可持续发展先锋企业奖

第十五届公益节双项大奖

ESG评级:A(Wind)

6.3 绿色制造

入选国家首批生物制造中试平台

自研生产管理系统,实现生产零断货零断料

AI数智化应用,全链路管控

七、行业趋势与竞争分析

7.1 阿尔茨海默病诊断市场机遇

巨大未满足需求:我国痴呆患病人数占全球1/4,早期诊断率仅0.1%

技术替代趋势:血液检测替代脑脊液穿刺和PET检查,提升可及性

政策支持:纳入"健康中国"战略,早筛早诊成为重点

市场规模:我国AD经济负担约1.6万亿元/年,患者平均疾病经济负担10-22万元/年

7.2 竞争格局

技术壁垒:诺唯赞在AD血检领域拥有先发优势,累计获批13项指标

渠道优势:已进入320余家医院,商业化落地领先

上游控制:核心原料(如p-Tau217)自主可控,供应链安全有保障

7.3 核酸药物原料市场

mRNA疫苗和治疗药物快速发展

酶工程改造技术成为关键竞争要素

诺唯赞T7 RNA聚合酶系列产品具备成本和技术优势

八、风险因素分析

8.1 经营风险

政策风险:增值税政策调整(从3%简易计税调整为13%一般计税)对盈利产生较大不利影响

研发风险:高比例研发投入可能无法及时转化为商业化产品

市场竞争:AD诊断赛道吸引多家企业布局,竞争可能加剧

8.2 财务风险

盈利波动:2025年仍处于亏损状态,盈利稳定性有待观察

现金流压力:高研发投入和业务扩张可能带来现金流压力

8.3 市场风险

产品注册风险:医疗器械注册审批存在不确定性

国际化风险:海外市场拓展面临法规、文化等挑战

九、投资建议与估值展望

9.1 核心投资逻辑

赛道卡位优势:在AD血检这一IVD行业"下一个黄金赛道"已建立领跑地位

技术护城河:自主可控的酶工程平台和持续的高研发投入构建坚实壁垒

盈利拐点确认:2026年Q1实现盈利,经营改善趋势明确

全球化潜力:国际业务高速增长,海外布局完善

9.2 估值考量因素

积极因素:

AD诊断市场处于爆发前夜,公司先发优势明显

核酸药物原料业务受益于行业快速发展

研发投入开始进入收获期,产品管线丰富

谨慎因素:

短期盈利仍受政策调整影响

估值需考虑研发投入的资本化处理

行业竞争可能加剧

9.3 投资建议

基于公司基本面和行业地位,建议关注以下关键节点:

AD产品入院进度:关注已装机医院的转化率和新增装机数量

国际业务增长:海外营收占比提升至12.26%,继续跟踪增长态势

研发成果转化:关注新产品上市和现有产品的市场拓展

盈利能力改善:观察后续季度能否维持盈利状态

十、结论

诺唯赞作为中国生物科技领域的创新标杆企业,正处在从技术积累到商业变现的关键转折期。公司在阿尔茨海默病血液诊断赛道的战略性布局已初见成效,国际化扩张步伐坚定,研发创新持续引领行业发展。尽管短期面临增值税政策调整带来的盈利压力,但2026年第一季度的盈利反转验证了公司经营改善的可持续性。

展望未来,随着AD早筛市场的逐步打开、核酸药物行业的快速发展以及公司全球化战略的深入推进,诺唯赞有望凭借其技术优势和产品布局,实现业绩的持续增长和价值重估。投资者应重点关注公司AD产品的商业化进展、国际业务拓展以及研发成果转化效率。

- END -

点击下方关注,别走丢:

免责声明:本报告基于公开信息分析,仅供参考,不构成任何投资建议。投资者应结合自身风险承受能力谨慎决策,并密切关注公司动态和行业变化。