整整一周前的周四(4月16日)晚间,贵州茅台2025年度财务报告公布。多数投资者、媒体机构关注两个数:总营收、净利润下降,并赋予了“双降”、“双负”等标题。

经过一周的“冷静期”,我们可以静下来,解剖茅台财报里“更精致”的数据。

其中,有一个比总营收、净利润这些“阶段性”数据更底层、更具决定性的数据:毛利率、净利率。

我们在财报当晚的《五个关键数据,看透茅台财报》一文中,已从历史纵向的角度梳理了贵州茅台2001年-2025年全部25个上市年份的毛利率——2025年为91.23%,这是与总营收、净利润“平级”的数据。

今天,我们从现实的横向,再次“精细化”,从“直销vs代理”、“国外vs国内”、“线上vs线下”等维度,回答一个问题:茅台在哪卖,最赚钱?

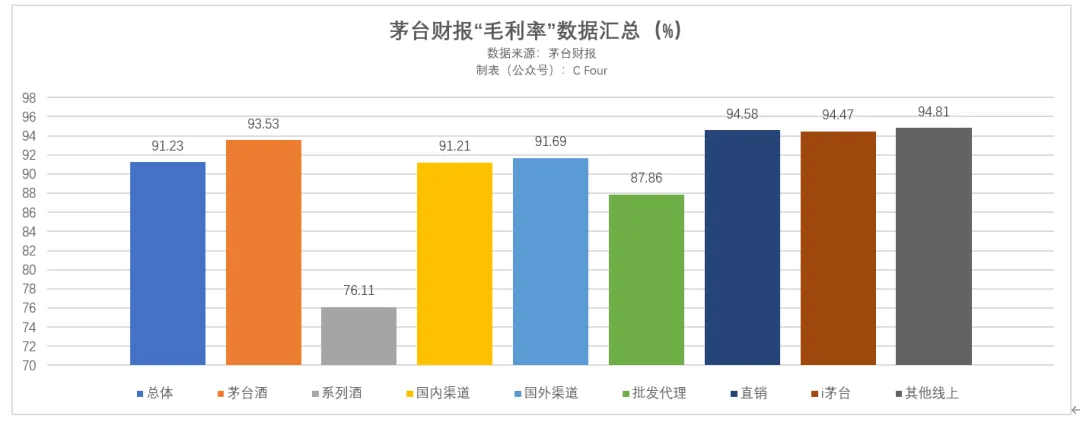

翻查贵州茅台2025年财报,共有三个表格涉及“毛利率”这一个关键指标,原文粘贴如下↓

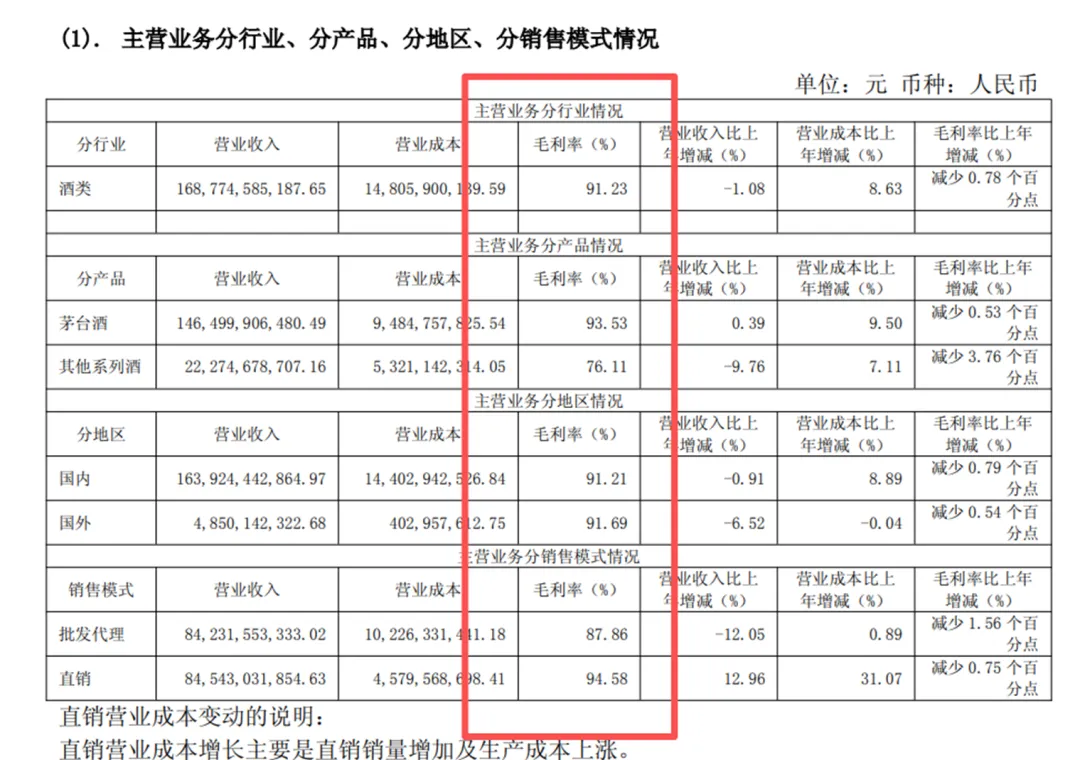

表格一:2、收入和成本分析

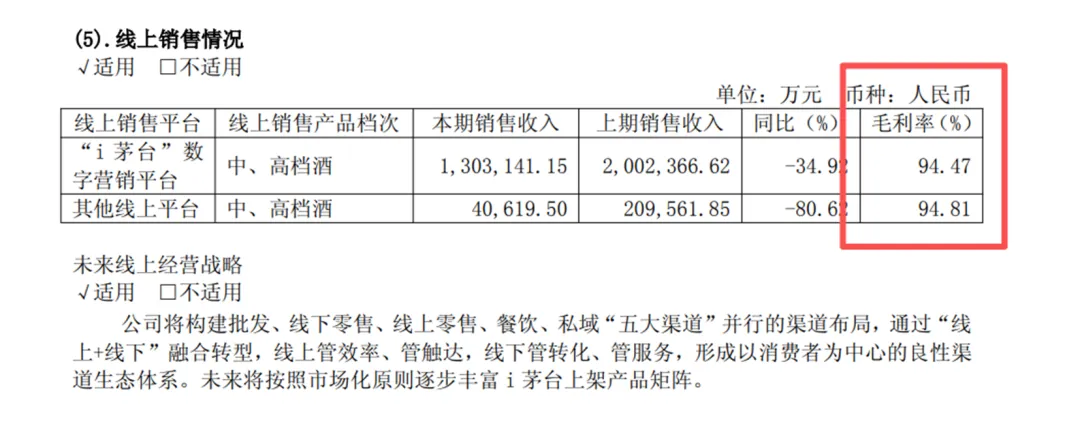

表格2:线上销售情况

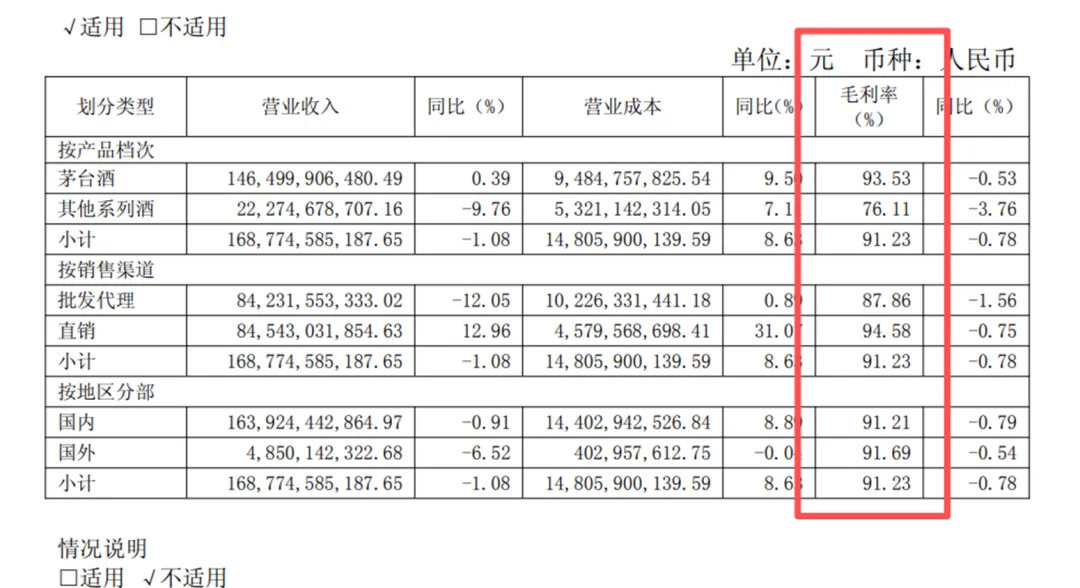

表格3:7、公司收入及成本分析-(1)按不同类型披露的公司主营业务构成

三个表格,按不同划分维度,提供了原始数据。

接下来,为了更直观,且本文“讨论点”都是毛利率这一概念,因此我们就把上述三个表格的全部维度,共计9个数据,“打包”放入同一个“毛利率坐标系”,请注意每一个值对应的实际内容。

接下来,简单分析。

1、在“按地区”统计下,国外毛利率为91.69%,国内为91.21%。

国外比国内更赚钱?刚仔细看这个数据,与预期不一样。于是,我们翻查了早前年份,也同样如此,比如2024年度:国外92.23%,国内92.00%。

那么,如何解释这个0.48个百分点的毛利率差异呢?一位业内人士分析,这可能与原材料有关。具体讲,国外渠道销售的飞天茅台,俗称为“出口版、外贸版”,在包括防伪材料等方面的应用上,(2025年)可能依然还在使用老版本,因此成本相对低些。

2、在线上部分,i茅台毛利率94.47%,其他线上销售平台94.81%。

这个“其他线上”,总值仅为4亿元,与i茅台的130亿比体量很小——很好奇,具体指什么?有了解的朋友可以分享。

3、回到本文标题:i茅台不是最赚钱的渠道?

在上表中,i茅台与直销,属于两个数据维度,即“直销”包括了“i茅台”且“直销”的毛利率高于“i茅台”的毛利率——这意味着,还有“其他直销渠道”部分的毛利率高于i茅台。

由于数据差值较小,一个可能是猜测,就是上述“其他线上”。

4、直销比代理渠道赚钱,这是肯定的。

不仅更赚钱,直销占比在不断提升——在2024年小幅下滑后,2025年首次占比超50%。

可以预计,2026年由于i茅台上线500毫升大单品,直销占比会进一步提升。

(全文完)

C Four是一个专注于茅台研究的公众号,欢迎与作者交流/加入【茅台群】讨论↓