全球供应短缺与区域价差扩大

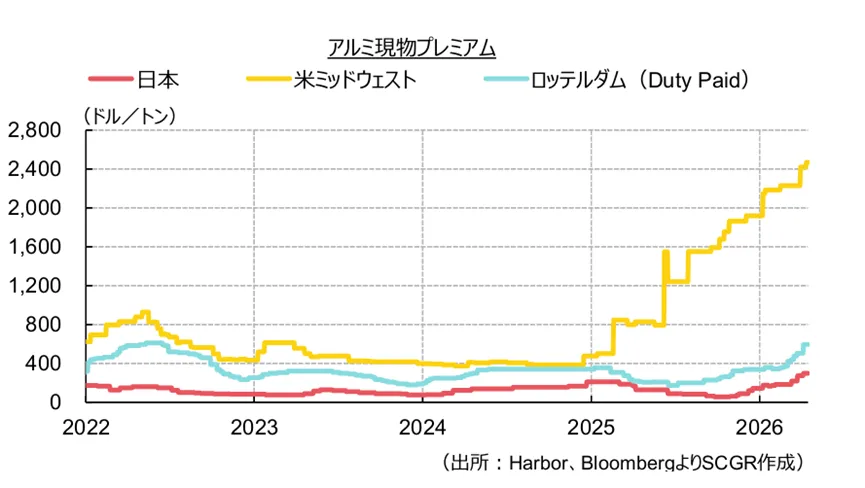

2026年初时候,美国铝现货升水受到特朗普提高铝产品进口关税至50%的影响,现货升水随即出现飞涨。欧洲市场方面,随着部分冶炼厂的关闭,电力供应不足造成产能减少,再加上今年正式实施的欧盟境内“碳边境调整机制”(Carbon Border Adjustment Mechanism,CBAM)也推动升水上涨。欧美地区铝升水走强,对日本铝价升水形成了压力。实际上,在2026年4-6月铝升水谈判过程中,因中东地区冲突原本报价突然撤回并提高溢价79%,时隔11年最终报价350美元达成一致。

▲中东地区铝产能规模及2025年各国产能占比情况。图源:住友商事调查

◉ 美国:受50%进口关税影响,现货升水全球居首

受到铝产品进口关税大幅上调和数据中心争夺电力供应的双重夹击。目前现货价格实际上已飞涨至6000美元/吨。2025年3月,特朗普对进口铝产品起征25%关税,6月提至50%。尽管如此,美国国内数据中心建设方兴未艾,导致铝行业无法获得低廉且清洁的电力,制约产能扩张。美国本土铝业巨头实际铝业宣布(Century Aluminum)与阿联酋环球铝业(EGA)合作在俄克拉荷马州建设美国自1980年以来的首座原铝冶炼厂,但是位于肯塔基州霍威尔斯维尔的闲置冶炼厂(年产能25万吨)则选择正式关闭,并以2亿美元出售给数据中心开发商TeraWulf,计划改造为数字基础设施园区。

美国七成的原铝依赖从邻国加拿大进口,但贸易摩擦致使进口量下滑。2025年自中东地区进口占比超过两成,直接受危机冲击。国际铝价上涨叠加50%关税、燃料成本及海运费用攀升,推动美国中西部完税铝价突破6000美元/吨(约合人民币41415元/吨)。

从加拿大采购运输距离近,数天内就能达到,但是选择从亚洲或者南美进口则需要相当长的运输周期。市场呼吁能够对部分进口自加拿大的铝产品进行关税松绑,但4月2日特朗普宣布依据232条款维持钢铁、铝、铜关税,仅简化了计税流程。2025年秋,美国本土铝板制造商生产线发生火灾,导致汽车用铝板供应链中断,车企表示如果采用进口铝板替代则会增加关税负担,因此向联邦政府提出了救济措施申请,结果关税豁免申请遭拒,凸显政策加剧供应扭曲。

◉ 欧洲:本土产能萎缩与监管收紧形成结构性制约

欧洲境内一次电解原铝生成规模进一步缩小,进口依赖度增加,而对俄制裁叠加碳税政策实施,使得铝产品供应状况更加复杂。2025年2月,欧盟宣布对俄第16轮制裁,决定分阶段实施停止进口俄罗斯生成的铝产品。2026年1月开始,欧盟境内碳边境调节机制(CBAM)全面生效。2026年3月,作为欧洲重要原铝供应来源之一的莫桑比克Mozal冶炼厂,因电力供应合同问题宣布进入停产保养阶段。另外,欧洲从南美、加拿大以及亚洲等多个地区进口原铝,这些渠道亦受运费上涨冲击,铝价升水接近翻倍。

挪威海德鲁(Hydro)旗下冶炼厂在2025年10月因电气故障导致部分停产,原预估修复需近一年,但世纪铝业2026年2月财报透露有望在今年7月全面复工。此外,斯洛伐克Slovalco冶炼厂(2023年因电力问题停产)重启评估中,但仍难填补中东地区供应缺口。一次电解铝供应趋紧推高再生铝战略地位,欧盟加速准备出口管制。

今年3月有消息称巴林铝业(Alba)与欧洲最大冶炼厂敦刻尔克铝业(年产30万吨)进入独家收购谈判,被视为欧洲在中东冲突危机背景下争夺低碳铝供应枢纽的关键举措。

◉ 亚洲:印尼企业扩产,俄铝供应出现转向?

亚洲市场也无法在这场中东地缘政治冲突中独善其身,其中日本企业正在积极摸索供应替代方案。一方面,无法运至中东地区的氧化铝原料转向中国市场,中国需求疲软但产量仍然维持高位,国内库存增加压制沪铝价格,推升出口量上升。另一方面,俄铝(RUSAL)原计划供应欧盟的部分产能转投亚洲,但日本企业对采购俄铝产品态度谨慎,区域供应链存在重构可能。

澳大利亚方面,针对电力供应问题悬而未决,未来前途未卜的昆士兰州Boyne冶炼厂,澳大利亚联邦与州政府于3月25日宣布向力拓(Rio Tinto)提供资金援助,支持其对Boyne冶炼厂投资可再生能源与储能设施,确保运营延续至2040年。

印尼新建铝冶炼厂项目稳步推进。印尼国有铝企阿萨汉铝业(Inalum)规划新建原铝冶炼厂,但若全部投产将使氧化铝产能从现在的900万吨增至2980万吨,一次电解铝产能从113万扩至1490万吨。产能极具放大恐将陷入产能过剩的局面,同时也引发了政府对铝土矿资源枯竭的担忧,目前已暂缓新冶炼厂建设项目的审批。但是,目前并未看到政府采取实质性措施。

中国角色转变,中国国内产能逼近4500万吨上限,转而加速海外布局。2026年1月已有中国系冶炼厂投产,另有多个在建或规划项目。全球铝供应格局正从“中国过剩主导”转向“产能地理再配置”。

◉ 综述:市场扭曲加剧下游供应风险

铝作为交通运输、电子材料、基础建设、铝制罐材以及包装材料等众多领域广泛使用的通用材料,其供应紧张与价格飙升将产生深远影响。即便中东冲突短期停火,物流瘫痪、能源紊乱与设备修复仍需时间,供需下行风险并未消除。市场对价格看涨情绪浓厚,投机资金期货净多头持仓持续增加。

铝市场受电力供应、关税政策与脱碳目标等多重因素交织影响,削弱纯粹供需调节机制。若地缘供应危机导致价格极端波动并危及本国产业,各国可能转向关税下调、制裁豁免或增产扶持等政策,这些动向都值得密切关注。©

来源:住友商事グローバルリサーチ

▌声明:转载出于传递更多信息之目的,若有来源标注错误或侵犯合法权益,请作者持权属证明发至邮箱xjair@sina.cn,我们将及时更正、删除。

编辑:钟艺蕾

校对:嘉佑

审核:郭耀德

感谢您的阅读❤,期待您的点赞?

|