中投顾问诚意出品点上方蓝字关注

报 告 简 介

本报告全面分析了2026年智能机器人产业的现状与趋势,重点覆盖人形机器人从0到1的突破、核心零部件国产化进展、以及汽车制造等率先落地的应用场景。报告基于详实的数据和产业链调研,对2026-2035年市场规模、成本下降路径、技术演进路线进行了量化预测,并提炼出产业发展的四大核心趋势。适合机器人产业链企业、投资机构及战略规划部门参考使用。

核心要点

目 录

第一章 智能机器人行业现状

1.1 智能机器人行业发展阶段判断

1.2 人形机器人:从0到1的突破

1.3 全球智能机器人竞争格局与产业生态

1.4 智能机器人行业政策环境

第二章 智能机器人产业链深度拆解与“卡脖子”环节

2.1 产业链价值分布与利润结构

2.2 上游核心零部件:技术壁垒与国产化突围

2.2.1 精密减速器:国产替代先锋

2.2.2 行星滚柱丝杠:最大“卡脖子”环节

2.2.3 电机与驱动:功率密度与集成度竞赛

2.2.4 传感器:从“感知”到“认知”的桥梁

2.3 中游本体制造:群雄逐鹿与分化加剧

2.4 下游应用场景:从“能用”到“好用”的跨越

2.4.1 工业场景:汽车工厂成为“练兵场”

2.4.2 商业服务:从“噱头”到“生产力”

2.5 产业链核心结论与突破路径

第三章 智能机器人技术路线

3.1 智能机器人技术架构演进:从分层控制到端到端智能

3.1.1 分层式架构:工程化落地的基石

3.1.2 端到端大模型:通用智能的希望

3.2 具身智能:从“大脑”到“身体”的融合

3.2.1 世界模型:预测未来的能力

3.2.2 多模态感知:从“看见”到“理解”

3.3 运动控制:从“稳定行走”到“动态敏捷”

3.3.1 双足行走:ZMP与强化学习的融合

3.3.2 灵巧操作:从“抓取”到“装配”

第四章 2026-2035年智能机器人市场规模预测

4.1 2026-2035年全球智能机器人市场预测

4.2 2026-2035年中国人形机器人市场预测

4.3 2026-2030年中国人形机器人细分应用场景预测

4.4 2026-2030年中国人形机器人核心零部件市场规模预测

第五章 智能机器人趋势展望

5.1 2026-2030年智能机器人产业趋势

5.2 2030-2035年智能机器人产业远景展望

正 文

(温馨提示:文末附本报告完整版PDF文件下载)

第一章 智能机器人行业现状

1.1 智能机器人行业发展阶段判断

2026年是全球智能机器人产业从“技术验证”迈向“商业化落地”的关键转折之年。经过2022-2025年的技术积累,行业正经历从“极客叙事”向“规模化兑现”的历史性跃迁,这一转变体现在技术、市场、资本三个维度的同步突破。

图表1:智能机器人产业发展阶段演进

数据来源:公开资料、IDC、GGII、中投产业研究院

技术维度上,特斯拉Optimus Gen-2于2025年下半年进入弗里蒙特工厂实测,执行电池分装、物料搬运等任务;Figure 02与宝马达成合作,进入斯帕坦堡工厂执行汽车装配作业;中国厂商优必选Walker S实现小批量交付,进入蔚来等汽车工厂实训。这些标志性事件表明,人形机器人正从实验室走向真实生产环境。

市场维度呈现跨越式增长态势。2025年全球人形机器人出货量约1.8万台,同比增长508%,2026年预计突破5万台,中国占比从20%提升至30%。工业机器人市场保持稳定增长,服务机器人进入快速渗透期,形成“工业稳健、服务提速、人形爆发”的三层增长结构。

资本维度发生本质转变。2024-2025年人形机器人赛道融资超150亿元人民币,但2026年二级市场开始关注订单落地情况而非单纯技术演示,核心零部件厂商估值体系从PS向PE切换,行业进入业绩验证阶段。

增长动能来自四个方面的共振:AI大模型赋能显著提升任务理解与执行能力;全球制造业劳动力缺口持续扩大催生自动化替代需求;核心零部件国产化加速推动成本从2024年的100万元降至2026年的50万元;中国、美国、欧盟等主要经济体将机器人列为战略新兴产业,政策红利持续释放。

中国市场呈现明显的区域集聚特征。长三角以上海、苏州、杭州为核心,集聚优必选、智元、宇树等本体厂商及绿的谐波、双环传动等零部件企业;珠三角以深圳为中心,依托大疆、优必选、普渡科技,侧重服务机器人与出口;京津冀以北京为AI算法中心,小米、小鹏等跨界玩家布局;成渝地区作为新兴制造基地,承接产业转移。

1.2 人形机器人:从0到1的突破

人形机器人是2026年最耀眼的细分赛道,呈现指数级增长特征。全球出货量从2024年的0.8万台跃升至2025年的1.8万台,2026年预计达到5.0万台,其中中国约1.5万台,占比从12.5%提升至30%。

图表2:2024-2026年全球人形机器人出货量及主要厂商份额

数据来源:公开资料、IDC、GGII、中投产业研究院

价格下降趋势明显。2024年实验室样机价格100-200万元,2025年小批量试产降至50-100万元,2026年规模量产启动后进一步降至20-50万元。特斯拉Optimus目标售价$2万(约14万元人民币),宇树G1已降至9.9万元起,价格下探速度超预期。

1.3 全球智能机器人竞争格局与产业生态

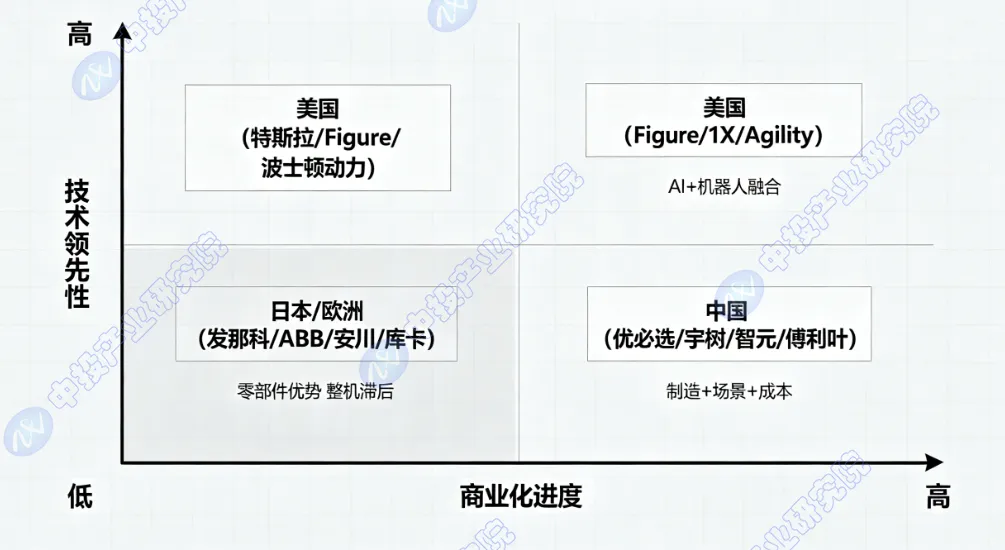

2026年全球智能机器人产业形成“三极竞争”格局。美国凭借顶尖AI算法、算力基础设施和活跃的风险投资,在技术路线上强调端到端大模型和通用性,代表企业包括特斯拉、Figure AI、波士顿动力和Agility Robotics。中国依托完整供应链、成本控制能力和丰富应用场景,强调性价比、快速迭代和商业化优先,代表企业包括优必选、宇树科技、智元机器人、傅利叶智能以及跨界布局的小米、小鹏。日本和欧洲在精密减速器、伺服系统和工艺积累方面保持优势,但人形机器人整机布局滞后,软件算法落后,代表企业包括发那科、安川电机、ABB、库卡和哈默纳科。

图表3:全球智能机器人产业竞争格局矩阵

数据来源:公开资料、IDC、GGII、中投产业研究院

中国已构建全球最完整的智能机器人产业链。上游核心零部件领域,绿的谐波、双环传动主导减速器市场,汇川技术、禾川科技布局电机,秦川机床、鼎智科技突破丝杠,柯力传感、汉威科技、宇立仪器深耕传感器,因时机器人、帕西尼感知开发灵巧手。中游本体制造领域,优必选、宇树、智元、傅利叶、小鹏、小米聚焦人形机器人,埃斯顿、汇川技术、埃夫特、新时达主导工业机器人,科沃斯、石头科技、云鲸、普渡、擎朗引领服务机器人。下游系统集成领域,华数机器人、广州数控、配天机器人深耕工业场景,极智嘉、快仓、海康机器人布局物流,天智航、微创机器人、柏惠维康开拓医疗应用。

图表4:中国智能机器人产业链图谱

数据来源:公开资料、IDC、GGII、中投产业研究院

跨界玩家加速涌入。车企方面,特斯拉Optimus与FSD同源技术,2026年目标量产2万台;小鹏Iron机器人与XNGP智驾系统共享底层架构;小米CyberOne与自动驾驶部门协同开发。互联网巨头方面,阿里发布“通义灵码”机器人开发平台,腾讯Robotics X实验室聚焦多模态感知与灵巧操作,字节跳动收购团队布局服务机器人。

1.4 智能机器人行业政策环境

中国将智能机器人列为战略性新兴产业,政策体系日趋完善。

图表5:2025-2026年中国智能机器人相关政策

数据来源:中投产业研究院

图表6:中国主要省市机器人产业政策支持力度对比

数据来源:中投产业研究院

2024-2025年智能机器人赛道融资呈现井喷态势。全球机器人融资约120亿美元(2024年)和150亿美元(2025年),中国占比从40%提升至45%,2026年预计全球达180亿美元,中国人形机器人占比超50%。融资轮次分布上,天使轮/Pre-A轮占30%(新团队涌入、技术路线探索),A轮/B轮占45%(产品验证、场景落地),C轮/Pre-IPO占20%(规模扩张、头部集中),战略融资占5%(产业资本布局、生态整合)。估值水平上,人形机器人本体PS 20-50倍(营收基数小、看量产预期),核心零部件PS 10-20倍(业绩兑现、估值回归),工业机器人PE 30-50倍(成熟市场、稳定增长)。

第二章 智能机器人产业链深度拆解与“卡脖子”环节

2.1 产业链价值分布与利润结构

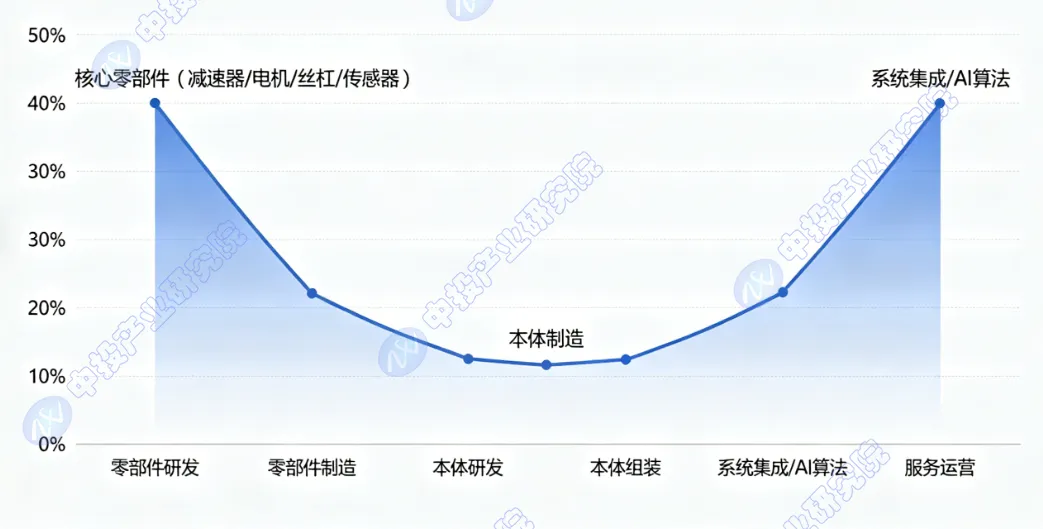

智能机器人产业链呈现典型的“微笑曲线”特征,上游核心零部件和下游系统集成占据高附加值环节,中游本体制造附加值相对较低。上游核心零部件技术壁垒最高,利润率30-50%,决定机器人性能天花板;中游本体制造以组装加工为主,利润率10-15%,规模效应是关键;下游系统集成依赖场景Know-how,利润率20-40%,数据积累形成护城河。

图表7:智能机器人产业链价值分布(微笑曲线)

数据来源:公开资料、IDC、GGII、中投产业研究院

从成本结构看,人形机器人BOM成本中核心零部件占比超过60%,是成本下降的关键。以2026年均价35万元的人形机器人为例,零部件成本约21万元,其中减速器占15-20%,电机占15-20%,丝杠占15-20%,传感器占10-15%,控制器占10-15%,结构件占20-25%,其他占5-10%。

图表8:人形机器人BOM成本结构(2026年均价35万元)

数据来源:国金证券、东吴证券、天风证券、中投产业研究院

2.2 上游核心零部件:技术壁垒与国产化突围

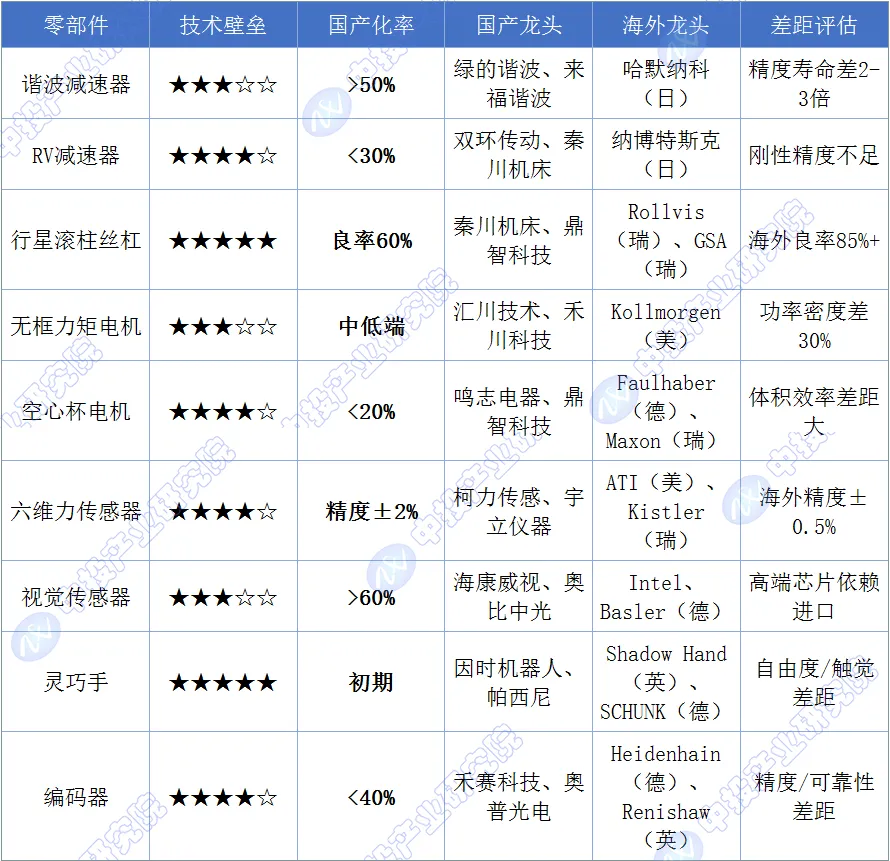

上游核心零部件是智能机器人产业链的技术制高点,直接决定机器人性能、可靠性和成本。2026年呈现“部分突破、部分卡脖子”的复杂局面,谐波减速器、中低端电机实现较高国产化率,但行星滚柱丝杠、高精度力传感器、灵巧手等仍依赖进口。

图表9:核心零部件技术壁垒与国产化现状矩阵

数据来源:国金证券、东吴证券、天风证券、中投产业研究院

2.2.1 精密减速器:国产替代先锋

减速器是机器人关节的核心传动部件,占成本20%以上,直接影响定位精度和负载能力。谐波减速器用于轻负载关节(小臂、腕部),RV减速器用于重负载关节(底座、大臂)。

图表10:谐波减速器与RV减速器对比

数据来源:国金证券、东吴证券、天风证券、中投产业研究院

绿的谐波是国内谐波减速器龙头,2026年市场份额约60%,产品覆盖20-50型号,寿命从早期的5,000小时提升至8,000小时,接近哈默纳科10,000小时水平,但批量一致性和极端工况可靠性仍有差距。RV减速器技术壁垒更高,纳博特斯克和住友占据全球80%份额,国产双环传动、秦川机床在中低端工业机器人领域实现突破,但高端领域(重载、高精度)仍依赖进口。

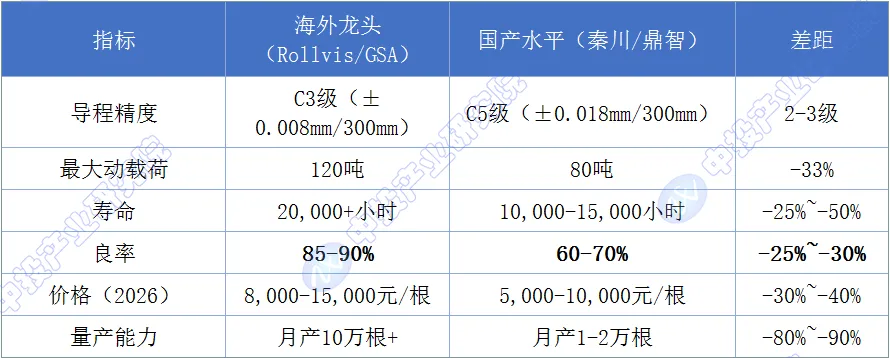

2.2.2 行星滚柱丝杠:最大“卡脖子”环节

行星滚柱丝杠是人形机器人线性关节的核心部件,将旋转运动转换为直线运动,相比传统滚珠丝杠具有更高承载能力和寿命,是特斯拉Optimus、Figure等采用的关键技术。

图表11:行星滚柱丝杠技术壁垒与国产进展

数据来源:国金证券、东吴证券、天风证券、中投产业研究院

行星滚柱丝杠是2026年国产化难度最大的零部件,核心瓶颈在于:材料方面,国产轴承钢纯净度和均匀性不足,影响滚柱接触疲劳寿命;加工工艺方面,螺纹磨削精度、热处理变形控制、装配一致性等工艺know-how积累不足;设备方面,高精度螺纹磨床、检测仪器依赖进口。秦川机床、鼎智科技、南京工艺等企业加速布局,预计2027-2028年良率突破80%,实现批量配套。

2.2.3 电机与驱动:功率密度与集成度竞赛

无框力矩电机用于机器人关节直驱,空心杯电机用于灵巧手等精密驱动,两者均要求高功率密度、高响应速度、低齿槽转矩。

图表12:无框力矩电机与空心杯电机对比

数据来源:国金证券、东吴证券、天风证券、中投产业研究院

汇川技术是国内伺服系统龙头,无框力矩电机功率密度接近进口水平,但高温退磁、高速振动等极限性能仍有差距。空心杯电机领域,鸣志电器通过收购瑞士T Motion进入高端市场,但大批量一致性、微型化(直径<10mm)能力落后于Faulhaber。

2.2.4 传感器:从“感知”到“认知”的桥梁

六维力传感器测量三维力和三维力矩,是实现机器人柔顺控制、精密装配的核心部件,单价5,000-20,000元,人形机器人通常需要4-6个(腕部、踝部)。

图表13:六维力传感器技术参数对比

数据来源:国金证券、东吴证券、天风证券、中投产业研究院

国产六维力传感器精度普遍在±1.5-2.5%FS,较海外±0.5%FS差距明显,主要瓶颈在于弹性体材料、应变片贴附工艺、温度补偿算法。宇立仪器、坤维科技等企业在消费电子、协作机器人领域实现批量应用,人形机器人高端领域仍由ATI、Kistler主导。

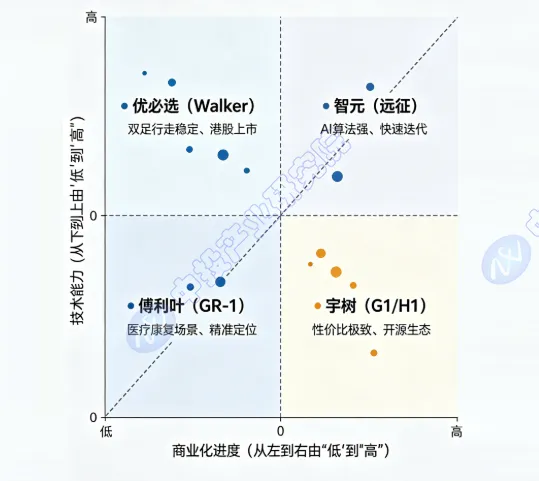

2.3 中游本体制造:群雄逐鹿与分化加剧

中游本体制造环节技术门槛相对较低,但系统集成能力、成本控制、场景理解形成差异化竞争力。2026年呈现“人形机器人百花齐放、工业机器人格局稳定、服务机器人头部集中”的特征。

图表14:2026年中国人形机器人本体厂商竞争力矩阵

数据来源:国金证券、东吴证券、天风证券、中投产业研究院

第一梯队(技术领先+商业化起步):

优必选Walker S于2025年实现小批量交付,进入蔚来、东风等汽车工厂实训,双足行走稳定性国内领先,2026年目标出货量3,000台,售价约50万元,主要面向工业制造和商用服务场景。

智元机器人远征A2系列强调AI能力,发布启元大模型(GO-1),实现端到端任务执行,2026年目标出货量4,000台,售价约20万元,性价比突出,快速迭代能力强。

第二梯队(差异化定位+快速追赶):

宇树科技G1售价9.9万元起,是全球最低价格人形机器人,开源生态构建完善,科研教育市场占有率高,2026年目标出货量5,000台,H1面向工业场景,强调高动态运动能力。

傅利叶智能GR-1从医疗康复场景切入,与多家三甲医院合作,精准定位细分市场,2026年目标出货量2,000台,售价约40万元。

第三梯队(初创探索+资本加持):

逐际动力、星动纪元、众擎机器人等初创企业获得大额融资,聚焦特定技术方向(如强化学习、仿生关节),但量产能力和场景落地尚处早期。

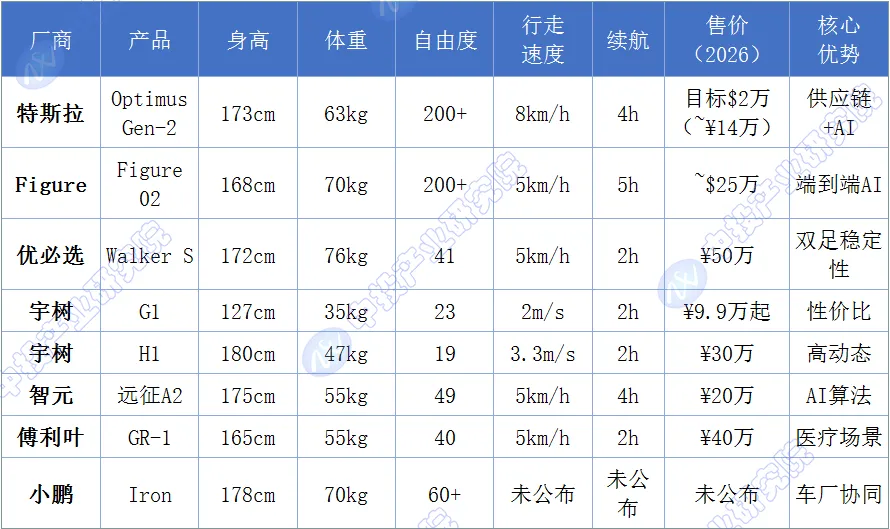

图表15:2026年主要人形机器人本体参数对比

数据来源:国金证券、东吴证券、天风证券、中投产业研究院

2.4 下游应用场景:从“能用”到“好用”的跨越

下游应用场景是机器人价值实现的最终环节,2026年呈现“工业场景率先突破、商业服务快速渗透、家庭消费培育等待”的梯度发展格局。

图表16:2026年智能机器人应用场景成熟度评估

数据来源:公开资料、IDC、GGII、中投产业研究院

2.4.1 工业场景:汽车工厂成为“练兵场”

汽车制造是人形机器人2026年最成熟的应用场景,四大因素驱动:环境结构化程度高(固定工位、标准流程);任务价值密度高(单车价值15-30万元,自动化投资回报明确);劳动力短缺严重(焊接、涂装等工种招工难);安全标准相对明确(工业安全法规完善)。

特斯拉弗里蒙特工厂2025年底部署50台Optimus,执行电池分装、螺丝拧紧、物料搬运等任务,2026年目标扩展至500台。Figure与宝马合作,Figure 02在斯帕坦堡工厂执行金属板件安装,单台机器人替代2-3名工人,投资回报周期约2年。优必选Walker S进入蔚来合肥工厂,在总装车间进行车门锁质检、安全带检测、贴车标等任务,与工人协同作业。

图表17:汽车工厂人形机器人应用场景与价值量化

数据来源:公开资料、IDC、GGII、中投产业研究院

2.4.2 商业服务:从“噱头”到“生产力”

商业服务机器人2026年已进入实用阶段,餐饮配送、酒店服务、清洁消毒等场景渗透率超过20%,核心驱动力是人力成本上升(服务员月薪5,000-8,000元,机器人投资回报<1.5年)和疫情后无接触服务需求。

普渡科技“欢乐送”送餐机器人全球累计部署超7万台,单机日均配送300-400盘,替代1.5-2名传菜员,售价3-5万元,投资回报周期8-12个月。云迹科技酒店送物机器人进入万豪、希尔顿、华住等集团,实现自主乘梯、电话通知、自动回充,部署超3万台。

图表18:2026年商业服务机器人投资回报测算

数据来源:公开资料、IDC、GGII、中投产业研究院

2.5 产业链核心结论与突破路径

图表19:机器人核心零部件国产化突破时间表

数据来源:公开资料、IDC、GGII、中投产业研究院

2026年产业链核心矛盾是“下游需求爆发”与“上游供给瓶颈”的错配。人形机器人本体厂商产能扩张迅速,但精密减速器、丝杠、传感器等核心部件良率不足、产能受限,导致交付周期长、成本高企。突破路径包括:材料端,开发高性能轴承钢、工程塑料替代进口;工艺端,引进高精度磨床、检测设备,积累工艺know-how;产能端,头部企业扩产,二线企业切入,形成规模效应;生态端,本体厂商与零部件厂商联合开发,定制化适配。

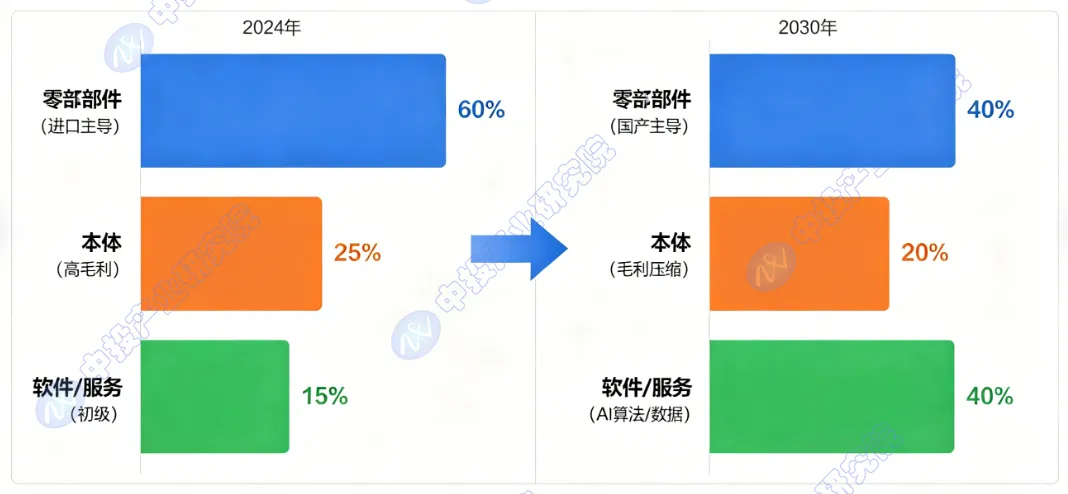

图表20:2024-2030年机器人产业链价值转移趋势

数据来源:公开资料、IDC、GGII、中投产业研究院

长期趋势看,产业链价值将从硬件向软件和服务转移。2024年零部件占成本60%且进口主导,本体占25%享受高毛利,软件服务仅占15%;2030年随着零部件国产化率提升和成本下降,其占比降至40%,本体制造因竞争加剧毛利压缩至20%,而AI算法、数据服务、运营维护等软件服务占比提升至40%,成为核心价值环节。

……

(本文只节选部分内容,文末附完整PDF报告,可直接下载)

END

原创声明:本文版权为深圳市中投顾问股份有限公司所有,欢迎转载,来源请注明“中投顾问”。

联系 客服

客服

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

点击?可直接下载报告: