前言:本系列研究拟于未来六个月内,针对AI算力时代核心基础设施全产业链及细分领域开展系统性深度剖析,覆盖AI算力相关光模块、存储、PCB、ASIC芯片、SoC芯片、AI液冷、半导体设备及封装测试等关键环节。本行业深度研报仅为个人美股投资学习研究之用,不构成任何投资推荐。上期对存储行业整体发展逻辑、竞争格局与投资机会进行整体分析,本期重点研究存储行业分析(二)— HBM超级周期发展逻辑、竞争格局与投资机会。

一、行业概况:AI 时代的存储核心

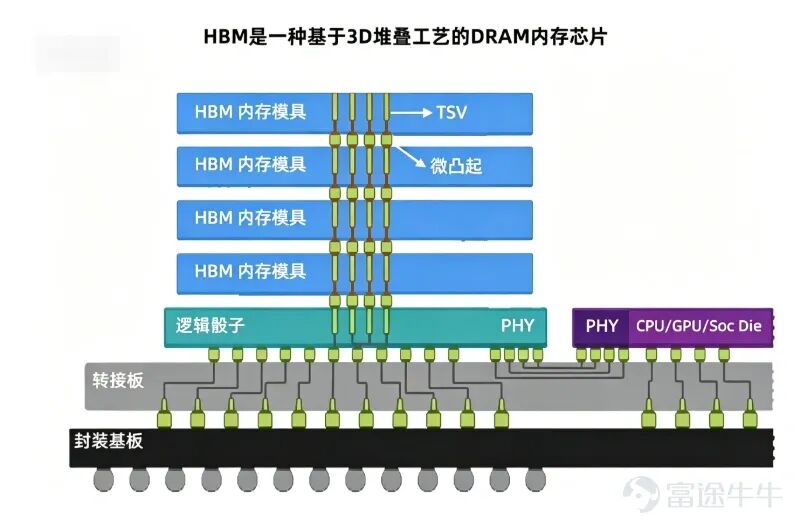

1.1 定义与价值

HBM(高带宽存储器)是采用3D 堆叠 + TSV 硅通孔技术的高端 DRAM,通过垂直堆叠多颗裸片,实现超高带宽、低延迟、低功耗,是 AI GPU/ASIC、超算的核心标配,解决大模型训练 / 推理的带宽瓶颈。

1.2 市场规模爆发

2026 年: AI 算力爆发催生 HBM 超级周期,546 亿美元,同比 + 58%,占 DRAM 市场近 40%;,供需缺口50%-60%,量价齐升贯穿全年;韩系双雄垄断,HBM4 成技术主战场;国产加速突破,产业链迎来黄金发展期。

2024-2030 年 CAGR:33%,2030 年有望达 980 亿美元

驱动核心:2026 年全球 AI 基建支出4500 亿美元,推理算力占比超 70%;AI 服务器 HBM 用量是传统服务器8-10 倍

机构评级

二、供需格局:严重失衡,产能刚性

2.1 需求端:指数级增长

训练侧:HBM 渗透率100%,英伟达 Blackwell、AMD MI400 等高端 GPU 标配 HBM3E/HBM4

推理侧:商业化落地加速,HBM 渗透率快速提升,单服务器搭载量从 65GB 升至 92GB

ASIC 增量:谷歌 TPU、AWS Trainium 等需求爆发,2028 年 HBM 比特需求较 2024 年增35 倍

2.2 供给端:寡头垄断,缺口巨大

产能格局:SK 海力士(约 50%)、三星(约 35%)、美光(约 15%),CR3=95%

扩产约束:扩产周期18-24 个月,良率爬坡慢(HBM4 良率约 85%-90%)

缺口现状:三大原厂 70% 新增产能倾斜 HBM,2026 年缺口仍达50%-60%,全年订单被英伟达、AMD 等提前锁单

三、技术迭代:HBM4 主导,堆叠竞赛白热化

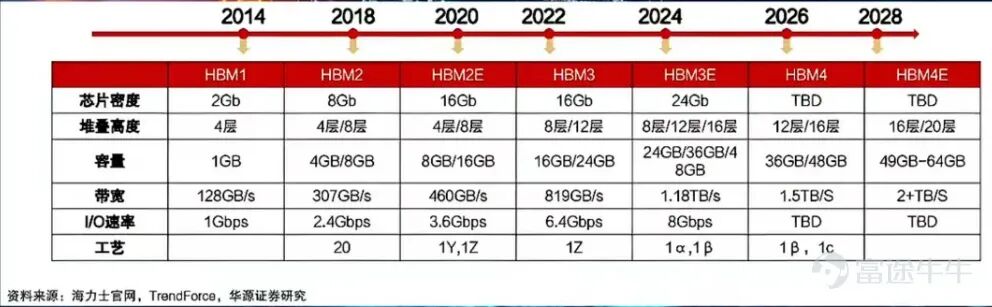

3.1 代际演进(核心参数)

3.2 厂商技术对比

SK 海力士:技术领跑,全球首家 12 层 HBM3E、16 层 HBM4 量产;自研 MR-MUF 封装,良率行业第一36氪;独家供应英伟达 Blackwell Ultra

三星:2026 年 2 月首发 HBM4(3TB/s、11.7Gbps);16 层堆叠领先,散热技术优;2026 年 HBM 出货目标110 亿 GB

美光:HBM3E 低功耗(-30%),HBM4 跟进,绑定 AMD、英特尔

四、竞争格局:一超两强,国产突围

4.1 国际三巨头

SK 海力士:HBM 市占70%,2025 年 DRAM 营收超三星;2026 年产能增 105%,订单锁至 2028 年

三星:全力追赶,HBM4 反超;2026 年资本支出733 亿美元,扩产 3 倍

美光:差异化,低功耗 + 利基市场;2026 年资本支出250 亿美元

4.2 国产进展(短板 + 突破)

存储芯片:长鑫存储 8 层 HBM3 量产,合肥长鑫布局 HBM3E

封装测试:长电科技、通富微电突破 CoWoS/SiP 封装

材料设备:华海诚科 GMC 材料、中芯国际 12nm 工艺适配

差距:整体落后2-3 代,国产化率 < 5%

五、产业链与景气度

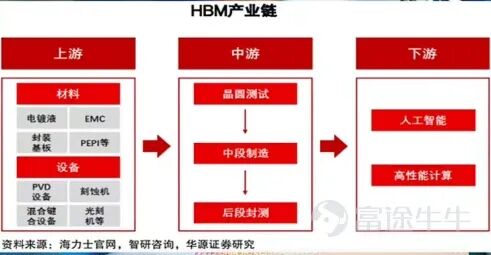

5.1 产业链

上游:设备(应用材料、泛林)、材料(硅片、凸块、封装胶)

中游:IDM(三星、SK 海力士、美光)、代工(台积电 CoWoS)

下游:AI 芯片(英伟达、AMD、寒武纪)、AI 服务器(浪潮、戴尔)

5.2 景气度判断

量价齐升:HBM3E 单价128 美元 / GB,HBM4 较 HBM3E 高50%+

库存低位:行业库存4 周(历史安全线以下)

周期判断:超级周期持续至2027 年末,2028 年或迎供给拐点

六、风险与趋势

6.1 核心风险

供给过剩:2027 年底扩产集中释放,价格下滑,每一轮上涨周期后价格下滑超60%;

技术替代:GDDR7、存算一体冲击中低端市场

国产不及预期:良率、产能爬坡缓慢

AI 需求波动:大模型落地不及预期

6.2 未来趋势

技术:HBM4E/5(24-32 层堆叠、带宽 4TB/s+)

市场:2027 年规模750 亿美元,ASIC 占比 33%

国产:政策 + 资本加持,2027 年 HBM3E 突破,国产化率提升至 10%+

七、投资建议

投资逻辑: HBM 超级周期确认,2026 年 TAM 540-600 亿美元(+62%-74%),供需缺口40%-60%;;2027 年底前供需持续紧张;

投资风险:存储与GPU/CPU不同,英伟达GPU有cudia生态可替代成本极高,护城河极其深厚,存储是标品,可替代性强,产能过剩时候,价格会飞速下跌;

首选:国际 HBM 龙头(SK 海力士、三星),目前估值极高,风险极大;

次选:国产产业链(长鑫存储、长电科技、通富微电、华海诚科)

逻辑:AI 算力刚需、供需缺口持续、技术迭代红利、国产替代加速