——每一天都要正能量满满,要对这个美好的世界充满感激?Yeah!

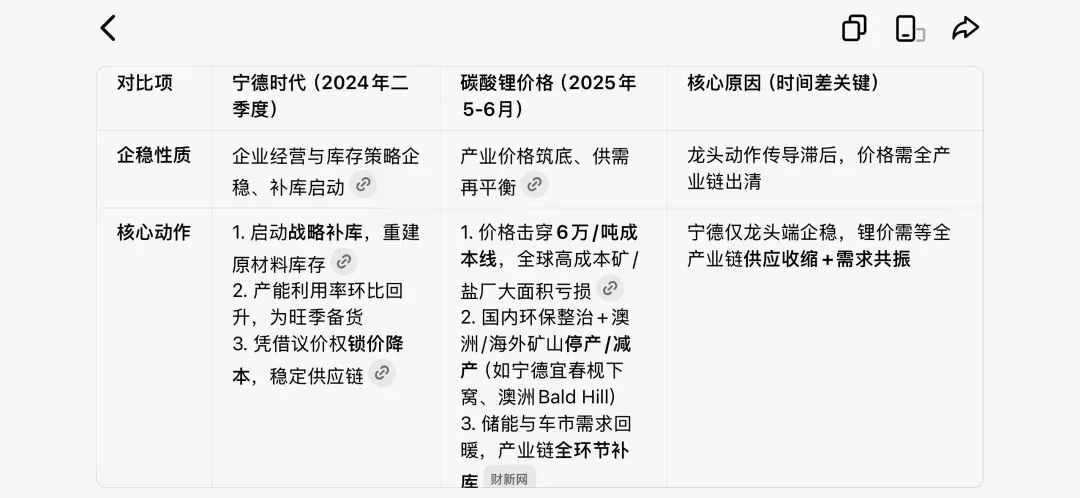

学习宁王财报以及锂基本面之前,我有个疑惑,那就是听起来基本面不错的这个板块,为什么持续在高波震荡,包括龙头股价,包括原料价格。股价显示的是两段,21-24年大寻底,24年Q2见底回升,24年924之后加速拉升,但是仍然没有改变v的现实。原料价格一模一样,也是v,只是节点不同,低点在25年6月。从AI整理的表格来看,其实就是价格跌到了供应出现真实减产,加速跌的时候减产有预期但没实际行动(见下图一),企稳的一年时间差主要是龙头和全市场的差异(见下图二,我猜测是因为期货是全市场的低价margin定价)。OK基本清晰,再确认细节。我们先看财报,然后看一下供需。

宁德时代 2026 Q1 财报(4月15日发布)核心是:营收、利润双双高增,显著超预期;毛利率短期回落,但盈利质量强、现金流稳、全球份额再升。

一、核心财务数据(2026 Q1)

• 营收:1291.31亿元,同比 +52.45%

• 归母净利:207.38亿元,同比 +48.52%

• 扣非净利:180.93亿元,同比 +52.95%

• 毛利率:24.8%(环比 Q4 27.1%,-2.3pct)

• 经营现金流:336.8亿元,同比基本持平

• EPS:4.58元,同比 +44.03%

二、增长驱动:量+结构+海外

1. 出货量高增

◦ 总出货约 168GWh(动力电池151.5GWh + 储能50.5GWh)

◦ 储能占比提升至 ~30%,毛利率更高(海外 ~31%)

2. 价格传导有效

◦ 碳酸锂涨价,但通过价联机制、长协、供应链管理,单位净利稳定

◦ 国内动力电池市占率 50.1%(五年重回50%+)

3. 海外进入收获期

◦ 匈牙利工厂量产,欧洲市占率 ~42%

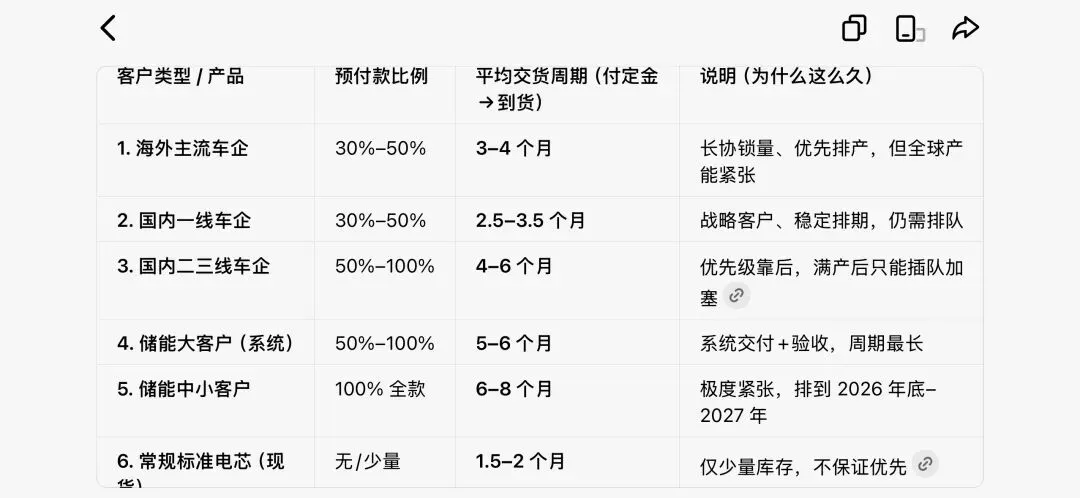

◦ 合同负债(预收款)492亿元(同比+77%),订单饱满(这我专门看了一下原因,宁王都是先拿钱再生产,以下是AI整理的宁王预付款以及发货周期。)

三、隐忧

• 毛利率回落:Q1 24.8%(环比-2.3pct),原料涨价+结构影响 (这个结构指的是高低端截然相反的销售量,高端高毛利动力电池价格战惨烈,低端低毛利储能爆发式增长,价格战更为激烈。海外高毛利订单以及建厂进度缓慢等等。感觉根源应该还是资产荒的问题,没什么可投,来了一个毛利20%冤大头,大家还不蜂拥而上,往死里杀利润。)

• 财务费用大增:+102.72%,汇率波动带来汇兑损失(这感觉和结售汇有关系。)

• 环比略降:营收环比 Q4 略降(春节淡季)

四、机构与市场解读

• 超预期:较券商一致预期净利高约26亿

• 花旗(4.22):乐观,买入,目标价576元,看好成本传导与技术壁垒

• 大摩:视为科技型龙头,ROIC提升、储能高增、全球份额稳固

• 行业:周期向上+储能爆发+海外扩张,2026年高景气延续

五、一句话总结

量价齐升、结构优化、海外放量,短期毛利率波动不改龙头高增与强壁垒,全年业绩确定性高。

截至 2026年4月22日,碳酸锂已从去年底的“深度过剩”快速转为“紧平衡、局部紧缺”的格局,价格从底部6万/吨反弹至16-17万/吨。

一、当前价格(4月22日)

• 电池级碳酸锂现货:16.7万元/吨

• 期货主力(LC2605):17.4万元/吨

• 年内涨幅:+170%+(从5.9万→17万)

二、供应端:弱复苏、多扰动(偏紧)

1. 海外供给(核心约束)

• 澳洲:矿山因柴油短缺、劳工问题,开工率不足

• 非洲:津巴布韦出口禁令(占全球约10%)仍未完全放开

• 南美盐湖:扩产慢、受天气/环保影响,增量有限

2. 国内供给

• 江西云母:宜春矿证整顿、停产换证,短期复产无望

• 四川/青海:新增产能爬坡慢,Q2难放量

• 4月国内排产:约11.73万吨(环比+4.8%),但原料紧张限制开工

3. 进口(补缺口)

• 3月进口 2.99万吨(环比+13%,同比+65%)

• 主供:智利(61%)、阿根廷(28%)

• 但进口量仍不足以填补国内缺口

三、需求端:储能爆发、动力稳健(强现实)

1. 储能(主引擎)

• 全球储能需求 同比+50%~110%

• 中国储能电芯占比 41.3%(历史新高)

• 欧洲户储、美国AI数据中心、中国新型储能三重驱动

2. 动力电池(稳)

• 国内新能源车 同比+19%(增速低于储能)

• 单车带电量提升(大电池趋势),对冲销量增速放缓

• 出口高增(欧洲/东南亚),支撑全球需求

3. 4月排产

• 锂电总排产 环比+5%,正极材料厂刚需补库

四、库存:低位、结构紧

• 社会总库存:10.28万吨(偏低)

• 下游库存极低(<4.6万吨),不敢囤货

• 贸易商库存上升(控盘惜售)

• 结论:低库存+紧供应,价格易涨难跌

五、2026年供需平衡(机构一致)

• 全年:紧平衡(需求增速 ~30% > 供应增速 ~25%)

• Q1:明显缺口(2-3万吨LCE)

• Q2:紧平衡/小幅缺口(供应仍受限)

• H2:供应逐步释放,缺口收窄

ok学习结束,大概明白了。其实产业链挺简单,但就是几个重要矿的复产信息很摇摆,也是一个信息战的品种。

般若波罗蜜,急急如律令:投资有风险,入市需谨慎!

❤️❤️❤️今天就学到这了,喜欢我就请给我星标?+点赞?+打赏?感谢屏幕前最可爱的您陪我到这里?么么哒?~