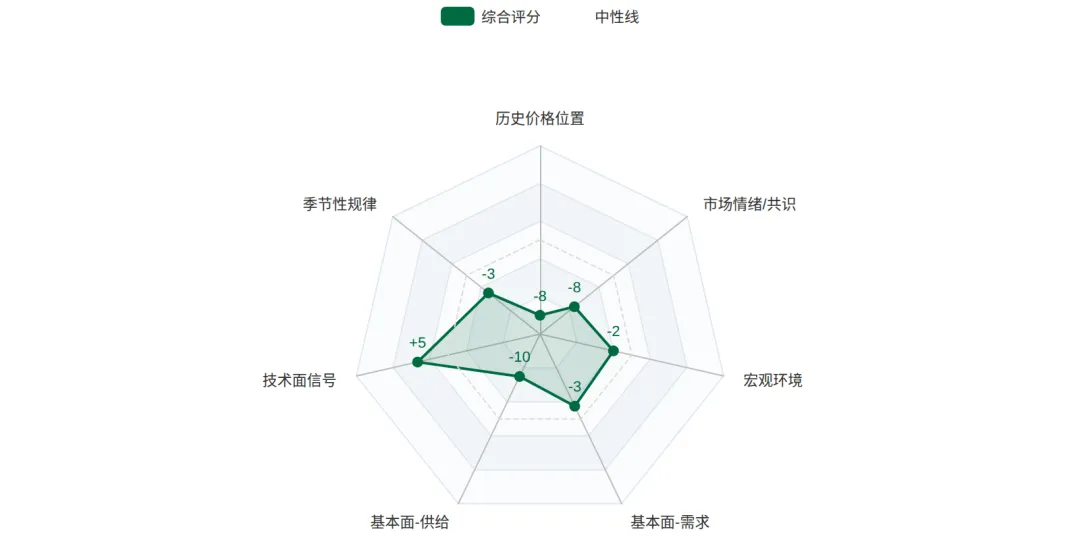

综合评分 -29/100(偏空):高位估值+季节性走弱+替代品挤压+猪粮比深度亏损四重压力,短期高位震荡中期回落的两段式走势

C888 2434元/吨(近1年分位100%、全历史分位82.2%);CS888 2825元/吨(近1年分位100%、全历史分位82.9%)双双创近1年新高

综合评分

-29/100 偏空

七维度量化评估 · 覆盖供需基本面/技术面/宏观环境

核心结论

1. 综合评分 -29/100(偏空):高位估值+季节性走弱+替代品挤压+猪粮比深度亏损四重压力,短期高位震荡中期回落的两段式走势

2. C888 2434元/吨(近1年分位100%、全历史分位82.2%);CS888 2825元/吨(近1年分位100%、全历史分位82.9%)双双创近1年新高

3. CS-C价差 391元/吨(均值363, 分位74.6%):加工利润中性偏紧,深加工补库积极但缺乏突破空间

4. 技术面短多+回调风险:C/CS均呈MA5>MA10>MA20>MA60多头排列,MACD金叉持续放大(C HIST=11.20);但C RSI 70.52、CS RSI 73.27深度超买,C贴近布林上轨2,435.7、CS突破上轨2,795

5. 供给端宽松:USDA WASDE全球玉米库存294.8MMT(7年高位)+巴西safrinha丰产5172万吨6-9月集中上市+替代品周到港74万吨

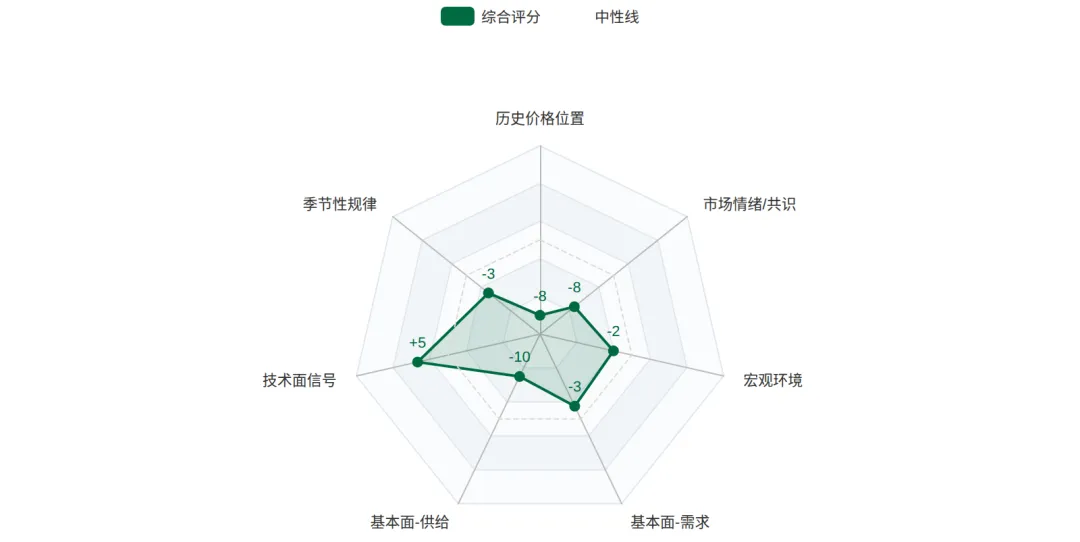

量化评分雷达图

一、市场概况与价格现状

C888玉米主力 2434 | CS888玉米淀粉主力 2825 |

CS-C盘面价差 391 | 120日累计涨幅 +13.7% |

玉米(Corn,简称C)是中国最大的粮食作物之一,也是全球贸易量第二大谷物(仅次于小麦)。中国2025/26年度玉米产量预计2.95亿吨,约占全球总产量的1/4。玉米下游消费结构:饲料用量约65-70%(生猪/家禽/水产)、深加工约25-28%(淀粉/酒精/糖类/氨基酸)、食用约5-7%(口粮/食品工业)。玉米淀粉(Corn Starch,简称CS)作为玉米最主要的深加工产品,每7-9吨玉米可生产1吨淀粉,是构成"玉米→淀粉→糖类/造纸/医药"产业链的核心节点。CS的价格走势与原料C高度相关(0.961),但同时受到加工利润、深加工开工率、淀粉糖等终端需求的独立扰动。

截至2026年4月21日收盘,大连商品交易所玉米主力连续合约C888收盘2434元/吨(日涨+0.08%),玉米淀粉主力连续合约CS888收盘2825元/吨(日涨+0.36%)。当前主力合约为C2509、CS2509(2026年9月交割)。玉米现货市场端:行业数据显示2026年4月玉米集贸均价约2.48元/公斤(即2,480元/吨),与期货基本平水;玉米淀粉现货均价约2,820元/吨,基差中性。CS-C盘面价差391元/吨(历史均值363元,分位74.6%),处于历史中性区间偏上。

从历史分位数据看,C/CS当前价格均处于近1年100%分位极端高位,全历史分位分别为82.2%(C)和82.9%(CS)。C近1年运行区间[2110-2434]元/吨,当前价2434恰为区间最高点;CS近1年区间[2384-2825],同样位于区间最高点。从2024年以来C/CS全历史分布看:C均值2335元、CS均值2698元,当前价相对均值溢价约+4.2%(C)和+4.3%(CS),溢价水平温和,但近期上涨速度(60日C +6.71% / CS +10.57%)超出基本面驱动节奏,具备向均值回归的引力。

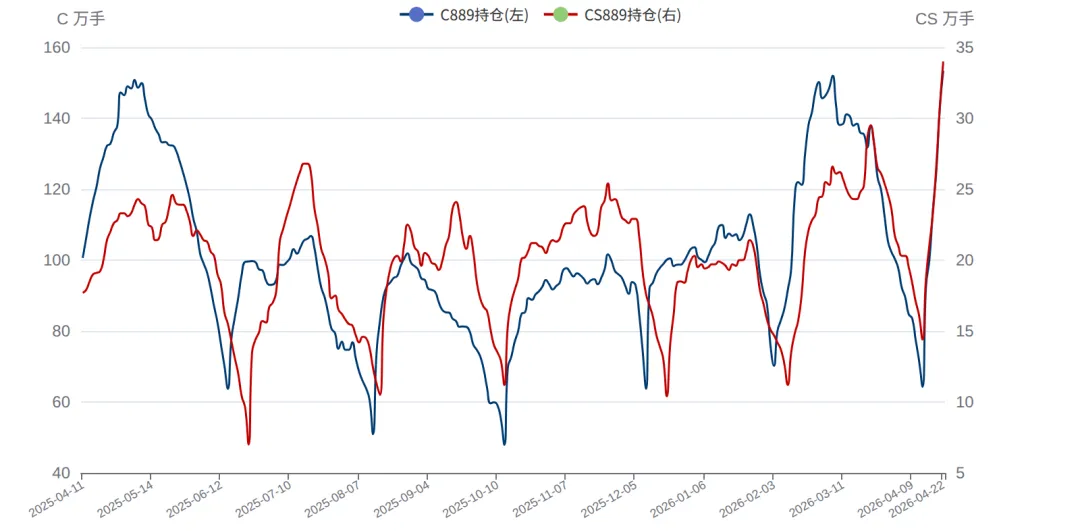

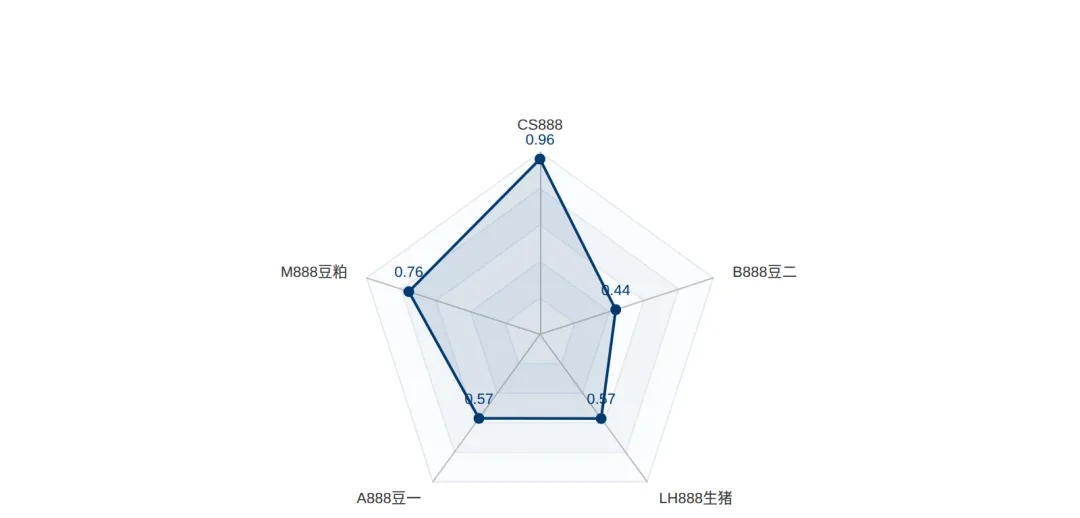

当前市场最显著特征:(1)C/CS同步创新高且强相关(0.961),淀粉走势紧跟原料;(2)持仓量出现分化——C889(玉米全市场)30日变化+10.85%温和增加,CS889(淀粉全市场)30日变化+32.19%大幅放大,淀粉资金流入强劲;(3)CS-C价差391元处于历史74.6%分位,加工利润相对健康但接近P75=392元的偏高区域;(4)联动品种豆粕M888、生猪LH888的相关性分别为0.757和0.571,反映饲料链整体共振但生猪养殖端独立因子较多。

本研究区间(2026年4月22日至10月22日)覆盖中国玉米产业链最重要的几个节点:(1)4-5月东北春播完成与拔节关键期;(2)5-6月华北小麦夏收+小麦替代窗口;(3)6-9月巴西safrinha集中上市+国际贸易供给冲击;(4)8-9月生猪去产能信号兑现窗口;(5)9-10月新季玉米全国集中上市+季节性供给峰值;(6)10-11月新粮上市定价+冬储启动。这6个月完整覆盖了玉米从"陈粮收尾→新粮上市"的全周期切换,也是CS加工企业从"高利润→压力测试"的典型窗口。

C888玉米主力连续日K线(近1年)

2025-04 → 2026-04 · 含MA20/MA60均线 · 当前2434元,近1年100%分位

CS888玉米淀粉主力连续日K线(近1年)

2025-04 → 2026-04 · 含MA20/MA60均线 · 当前2825元,近1年100%分位

C888 vs CS888 走势对比(近1年,标准化)

CS对C相关系数0.961 · 同步创新高,淀粉走势紧跟原料

二、玉米供给端深度分析

理解玉米供给端需要从国内(产量+库存+进口)和国际(USDA全球供需+主要出口国)两个维度展开,并叠加新季播种与天气变量。

2.1 国内供给现状

中国2025/26年度玉米产量预计2.95亿吨,与上年基本持平。国家粮食和物资储备局披露:2026年截至4月,全国农户售粮进度已超过80%,意味着农户余粮逐步减少但贸易商建库充足。北方港口(鲅鱼圈、锦州、营口)玉米库存约294万吨(中性偏松),同比+5%;南方港口(蛇口、宁波、广州)库存约129万吨,同比+8%。整体国内库存水平健康,无明显紧张信号。

新季玉米2026年东北春播于4月上旬启动,目前进度与去年同期持平,土壤墒情整体良好。农业农村部预计2026/27新季玉米播种面积6.45亿亩(同比基本持平),单产预期持平。如果Q2-Q3天气接近多年同期均值,新季产量将稳定在2.95亿吨左右。

临储库存:国家粮食和物资储备局陈玉米临储库存约8000万吨(市场估算),是潜在的供给"水库"。临储拍卖节奏由国家粮储局月度公告决定,2026年Q1已开展3轮拍卖(主要为2018-2020年陈粮),月均成交约80-120万吨。若Q2-Q3拍卖力度加大(特别是5-6月),将增加市场供给压力。

2.2 国际供给:USDA WASDE视角

USDA 2026年4月WASDE报告:全球2025/26年度玉米期末库存294.8MMT,达到过去7年高位。这一数据是当前国际玉米市场最大的空头基础——库存高位意味着即便单一地区出现减产,全球整体仍有充足缓冲。具体看主要出口国:

• 美国:2025/26产量预计384MMT,期末库存49.7MMT(同比+8%);CBOT 2026年5月合约收于$4.40/蒲(折合约1,730元/吨CFR中国),处于近2年中性偏低区间。USDA预测美国2026年玉米播种面积9530万英亩(同比-3%),新季产量可能小幅下调,但全年库存仍宽松。

• 巴西:2025/26总产量预计134MMT(含夏玉米+safrinha第二季玉米)。巴西农业市场情报机构IMEA(Mato Grosso州)4月报告:第二季玉米(safrinha)马托格罗索州预计产量5172万吨,同比+12%,将在6-9月集中上市并大量出口至中国/亚洲市场。这是2026年下半年国际玉米市场最大的供给冲击。

• 阿根廷:2025/26产量预计52MMT,3月底已基本完成收割,国际竞争力强(阿根廷玉米FOB较美国便宜10-15美元/吨)。

• 乌克兰:2025/26产量预计28MMT(同比+8%恢复),出口能力恢复至战前水平的80%。乌克兰玉米出口窗口已重新打开。

2.3 中国进口现状

中国2026年玉米进口配额720万吨(保持不变)。当前对美国玉米加征15%关税(美玉米关税政策实施后),国内进口主要转向巴西、乌克兰、阿根廷等替代来源。2026年Q1中国累计玉米进口约155万吨(同比-22%),符合关税限制和国内供给宽松的双重逻辑。

从节奏看:(1)Q2(4-6月)巴西夏玉米仍有库存可出口至中国,预计月度进口40-60万吨;(2)Q3(7-9月)巴西safrinha集中上市,进口将放量至80-120万吨/月;(3)Q4(10-12月)若美玉米关税出现下调,美国玉米进口窗口可能重新打开。整体进口节奏前低后高,对Q3国内市场构成冲击。

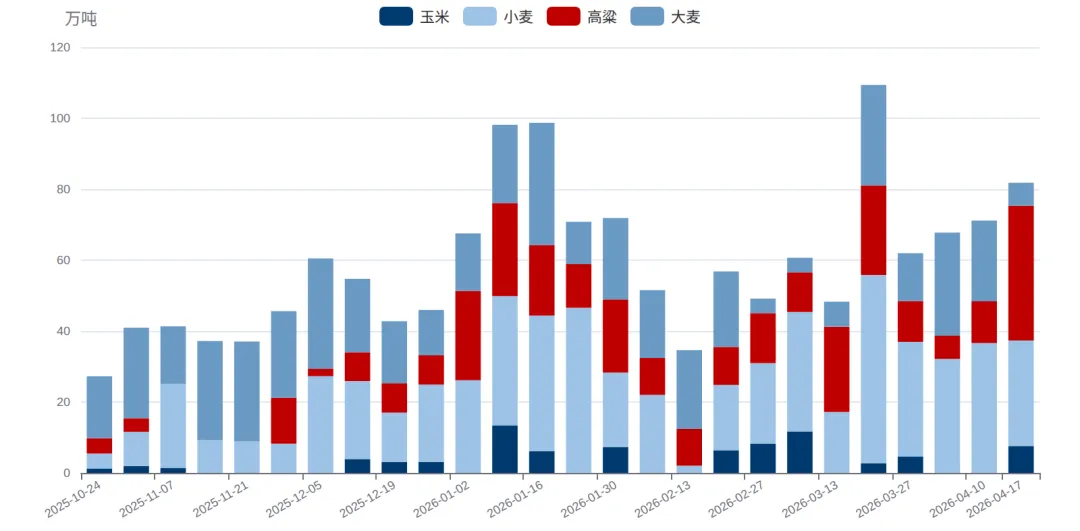

2.4 替代谷物到港压制

除玉米本身进口外,替代谷物(高粱、小麦、大麦)的到港状况是影响国内玉米供给最直接的变量。行业数据显示:周度到港高粱37.99万吨、小麦29.75万吨、大麦6.48万吨,合计约74万吨/周。若以年化推算,相当于每年新增3,800万吨替代谷物供给,是国内玉米年消费量(约2.9亿吨)的13%,对玉米市场份额构成实质性挤压。这是当前供给端最紧迫的压力。

2.5 供给端综合判断

综合供给端分析:短期(4-5月)国内售粮收尾+港口库存中性,供给端中性;中期(6-9月)巴西safrinha丰产+替代品到港持续高位+临储拍卖可能加大力度,供给端空头压力集中释放,是6个月窗口最空的阶段;长期(9-10月)新季玉米集中上市+全国新粮压力,供给端持续偏空。综合维度评分-10/20,是本报告最强的空头维度。

周度替代品到港对比(近26周)

高粱+小麦+大麦合计周到港74万吨,对国内玉米市场份额构成实质性挤压

三、玉米需求端深度分析

玉米需求结构:饲料用量65-70%、深加工25-28%、食用5-7%。需求端的边际变化主要由饲料需求和深加工景气度共同决定。

3.1 饲料端:猪粮比深度亏损主导

饲料是玉米最大的下游需求,约2亿吨/年(占玉米总消费65-70%)。其中生猪饲料约1.1亿吨、家禽饲料约5500万吨、水产/反刍/特种合计约3500万吨。当前饲料端最关键的信号是猪粮比5.40,已显著低于6.0盈亏平衡线,进入深度亏损区间。涌益咨询测算自繁自养出栏头均亏损约150-200元/头,外购仔猪育肥亏损约80-120元/头。

猪粮比深度亏损的传导机制:(a)养殖企业短期通过减少出栏体重(从120kg降至110kg)减少耗料;(b)中期通过淘汰能繁母猪去产能(能繁存栏从3904万头逐步降至3700-3800万头);(c)长期通过出栏数量下降(同比-5-8%)减少饲用消费。这一传导有6-12个月滞后,意味着2026年Q4-2027年Q1才会真正反映在玉米饲用消费数据上。

但在传导期内,存量生猪存栏4.24亿头(高位)仍构成短期饲用刚需支撑——尽管单头耗料下降,存栏基数大仍维持总量。饲料企业当前玉米库存约1.5个月(中性水平),被动消化为主,主动建库意愿低。月度饲料产量同比从2025年底+5%降至2026年Q1的+1.5%(4月最新数据),增速明显放缓。

3.2 深加工端:仅有的多头亮点

深加工是玉米第二大下游需求,约8000-9000万吨/年。其中淀粉占55%(约4500万吨)、酒精20%(约1700万吨)、淀粉糖15%(约1300万吨)、氨基酸+其他10%(约800万吨)。当前深加工开机率54.5%(环比+1.2pp回升),处于近1年中性偏高水平。

淀粉企业利润:吉林淀粉企业利润-37元/吨(环比改善+50元)、山东-3元/吨(盈亏平衡),整体处于微亏区间。这一利润水平不至于触发深加工集中减产,但也无法支撑大规模扩产。CS889全市场持仓量30日变化+32.2%是当前最显著的资金面信号,可解读为淀粉企业积极补库或机构资金看涨淀粉。但需注意:在RSI(14)=73.27深度超买+突破布林上轨的高位环境下,持仓量上升也可能反映空头资金高位建仓寻求做空入场点,不可单方向解读为多头补库。建议结合后续基差变化与CS-C价差走向进一步确认资金性质。

但需要注意深加工的边际变化:(a)淀粉糖价格疲弱(白糖偏空+果葡糖浆成本上行),下游消费动力不足;(b)造纸需求平稳(瓦楞纸价格震荡),无明显增量;(c)氨基酸(赖氨酸/苏氨酸)出口受国际关税影响有所下滑。综合看深加工是支撑玉米的"第二支柱",但贡献增量有限。

3.3 食用与种用

食用玉米(鲜食玉米、玉米粉、玉米油等)约1500-2000万吨/年,相对稳定。种用玉米约300-400万吨/年(次年播种用),由播种面积决定。这两块需求总体平稳,不构成边际变量。

3.4 需求端综合判断

综合需求端分析:饲料需求受猪粮比深度亏损温和走弱(中期传导)+深加工补库积极(短期亮点)+替代品挤压(结构性空)。三方力量净偏弱。维度评分-3/20,反映饲用拖累+深加工对冲+整体边际略空的格局。未来6个月需求端是温和的拖累项,但不会成为单一主导因素。

玉米/豆粕/生猪 走势联动(近1年)

C-M相关性0.76(强关联)/ C-LH相关性0.57(中等关联)· 饲料链整体共振

月度饲料产量同比变化

2026年Q1饲料产量增速从+5%降至+1.5%,反映养殖端去库被动消化

四、玉米淀粉供需分析

玉米淀粉作为玉米最大的深加工产品,其独立基本面对CS888价格构成额外影响。理解CS需要分析三个层面:产能与开工、加工利润与库存、下游需求结构。

4.1 产能与开工率

中国玉米淀粉总产能约6500万吨/年(截至2026年),主要集中在山东(占比约45%)、吉林(25%)、河北(10%)、黑龙江(8%)。山东诸城兴贸、玉峰、滨州金汇等是行业龙头。2026年新增产能约200万吨(主要为山东+吉林扩建),名义产能利用率约60-65%。

当前全国淀粉企业开机率54.5%,环比+1.2个百分点。山东开机率约57%(高于全国均值),吉林约52%(低于均值,反映利润压力),河北约53%。开机率水平直接决定每周淀粉产量(当前约65-68万吨/周),从而决定供给与库存的累积速度。

关键阈值:开机率>55%为多头信号(淀粉需求旺盛),<50%为空头信号(淀粉企业被迫减产,反映利润持续压力)。当前54.5%处于中性偏多区间,需观察Q2-Q3能否突破55%。

4.2 加工利润与库存

玉米淀粉加工利润 = 淀粉售价 - 玉米成本 × 1.43(每吨淀粉需1.43吨玉米) - 副产品收入(蛋白粉、纤维、胚芽油) - 制造费用(电、人工、折旧)。当前主要产区利润:

• 吉林:淀粉售价2,820元/吨 - 玉米成本2,200×1.43=3,146元 - 副产品+550 - 制造费用-260 =-37元/吨(微亏);环比+50元改善

• 山东:淀粉售价2,830元/吨 - 玉米成本2,250×1.43=3,218元 - 副产品+540 - 制造费用-155 =-3元/吨(盈亏平衡);环比改善有限

• 河北:淀粉售价2,810元/吨 - 玉米成本2,260×1.43=3,232元 - 副产品+520 - 制造费用-180 =-82元/吨(亏损较深)

淀粉行业库存:当前淀粉企业库存约129万吨(环比+5万吨,同比+12%),处于近1年中性偏高水平。这一库存水平意味着淀粉企业短期被动累库,难以快速去化,对CS价格构成中期压力。如果Q2-Q3开机率维持55%+而下游消化偏弱,库存可能累积至130-140万吨高位,触发淀粉企业被动降价销售,CS-C价差快速收窄。

4.3 淀粉下游需求结构

玉米淀粉下游消费结构:

• 淀粉糖(果葡糖浆/麦芽糖浆)约35%:替代蔗糖应用于饮料、糖果、食品。当前白糖价格6,200元/吨(偏弱),淀粉糖替代经济性温和,需求平稳。

• 造纸(瓦楞纸/包装纸)约25%:作为造纸增强剂。瓦楞纸价格3,150元/吨(震荡),需求平稳。

• 食品工业(方便食品/调味品)约20%:稳定增长,年增速约3-5%。

• 医药(药用淀粉/糊精)约8%:高附加值小众市场,年增速8-10%。

• 纺织/化工/其他约12%:稳定。

下游需求总体平稳,无明显增量也无明显塌陷。淀粉糖(最大下游)受白糖价格疲弱影响,对淀粉的拉动有限。这意味着CS的边际驱动主要来自原料C(成本端)和加工利润(供给端)的相互作用,而非下游突破性增长。

4.4 CS独立运行可能性

CS与C的相关系数高达0.961,意味着95%以上的CS价格变动可由C解释。但CS仍存在5%左右的独立运行空间,主要由:(a)CS-C加工利润修复或塌陷;(b)淀粉企业开机率边际变化;(c)淀粉糖等下游突发性需求;(d)淀粉行业库存累积或去化的节奏。

未来6个月CS的独立空间:(1)若CS-C价差从391元向均值363元回归,CS相对C有-28元的独立下行;(2)若开机率突破55%(多头信号),CS可能短暂独立反弹+50-100元;(3)若库存累积至130-140万吨,CS可能独立下跌-80-150元。综合看CS的独立空间在±100元左右,主基调仍跟随C走势。

CS-C 盘面价差走势(近1年)

当前391元,历史均值363元,分位74.6% · 反映加工利润状况

五、价差与套利分析

玉米与玉米淀粉的价差体系是套利交易的核心。CS-C价差、淀粉加工利润、豆粕替代价差、合约月间价差构成主要套利维度。

5.1 CS-C价差深度分析

当前CS-C价差391元/吨,历史均值363元,标准差43.3元。当前价差处于74.6%分位,属于中性偏高区间。从历史分布看:P10=293元、P25=331元、P50=375元、P75=392元、P90=412元。当前391元距离P75=392元仅1元(即将突破),距离P90=412元为21元——若价差突破P75进入P90区间,可视为超买套利信号(做空价差)。

CS-C价差的经济含义:391元基本反映了淀粉企业加工成本+合理利润空间。从历史看价差与开机率呈正相关——价差>400元时开机率通常>56%、价差<330元时开机率通常<50%。当前价差391元对应开机率54.5%,符合历史规律。

5.2 加工利润与产业逻辑

淀粉理论加工利润 = CS - C × 1.43 - 副产品收入(约-550元) - 制造费用(约+200元)。代入当前数据:2825 - 2434×1.43 - (-550) + 200 = 2825 - 3481 + 550 - 200 = -306元/吨。这是基于盘面价格的"理论利润",远低于现货市场的实际利润(吉林-37元、山东-3元)。差异的原因:现货市场副产品价格(蛋白粉、纤维、胚芽油)实际更高,且现货淀粉售价比期货CS高30-80元。

从期货盘面看加工利润紧张,反映市场对淀粉企业未来3-6个月利润的悲观预期。这一悲观预期一旦兑现(即开机率确实跌破50%或淀粉库存累积至150万吨),将拖累CS独立下行。但若加工利润修复(白糖反弹+造纸需求增加),CS可能独立反弹至2,900-3,000元区间。

5.3 套利机会评估

基于当前价差与加工利润,主要套利机会:

• CS-C价差套利:当前391元接近P75=392元的偏高位置。若价差进一步扩大至420元以上(超过P75),是较优的"做空价差"入场点(即多C空CS,比例1:1.43);若价差跌至330元以下(接近P25),是"做多价差"入场点(即空C多CS)。当前位置不建议主动建仓,等待信号。

• 豆粕/玉米比价(M/C):当前M888=2,977元 / C888=2,432元 = 1.224,历史均值1.20-1.25,处于中性区间。比价>1.30时建议"多C空M"(替代品逻辑),比价<1.15时建议"空C多M"。当前无明显套利信号。

• 9-1反套(远月空近月多):基于6-9月供给冲击集中,C2509空 + C2601多的组合,目标价差从当前-50元(contango)扩大至+30-50元(backwardation)。胜率约55-60%,但持有时间较长。

• 单边做空C2509:基于高位估值+季节性走弱+替代品挤压,盘面价格下跌概率较高。建议入场区间2,440-2,480元,目标2,300-2,350元,止损2,510元。

• 单边做空CS2509:跟随C下跌+加工利润压力,建议入场区间2,820-2,860元,目标2,680-2,720元,止损2,880元。

5.4 滚动相关性观察

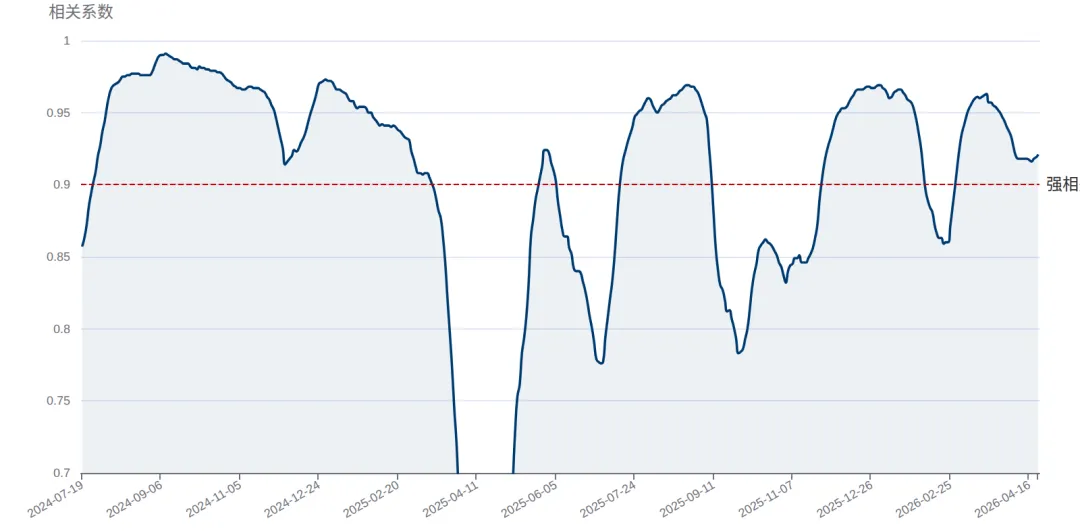

C-CS 60日滚动相关系数从2024年7月底的0.857逐步上升至2026年4月21日的0.919。这一相关性的持续走高反映:(1)淀粉行业产能集中度提升+议价能力下降;(2)期货市场流动性深化+套利资金活跃;(3)宏观环境对农产品板块整体共振增强。意味着CS独立运行空间逐步压缩,CS-C价差的均值回归特征会越来越强。

C-CS 60日滚动相关系数

从0.857持续上升至0.919,淀粉与原料联动性持续增强

六、替代品冲击

替代品对玉米的替代是当前国内市场最具结构性影响的因素。主要替代品包括小麦(饲用替代)、高粱(饲用替代)、大麦(饲用替代)、进口玉米(直接替代)。

6.1 小麦替代经济性

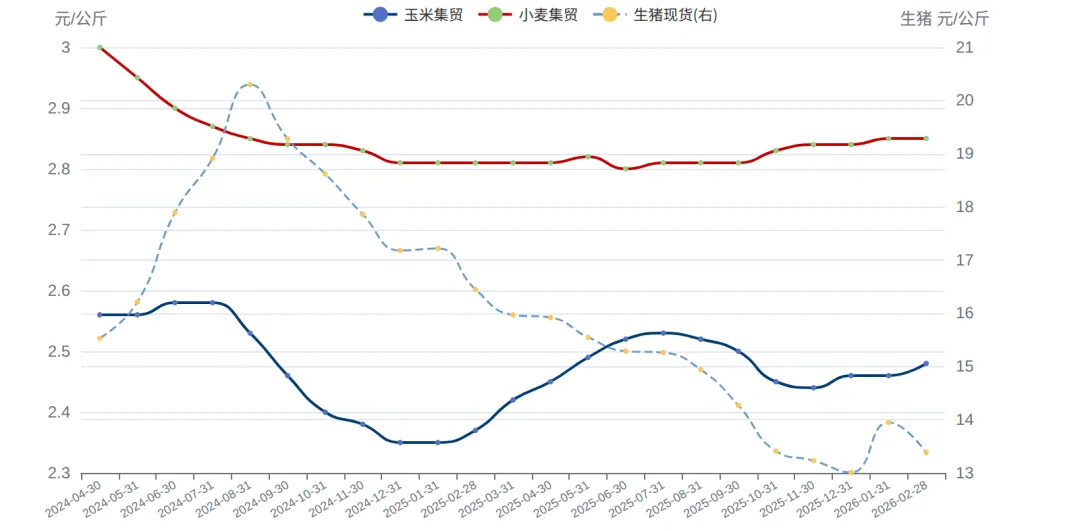

当前玉米集贸价2.48元/公斤、小麦集贸价2.85元/公斤,小麦-玉米价差0.37元/公斤(即370元/吨)。从经济性看,当小麦-玉米价差<200元/吨时,小麦替代玉米的经济性显著(饲料企业每吨饲料可节约成本20-50元);当价差在200-400元/吨之间,替代经济性弱化但仍有部分使用;当价差>400元/吨,替代经济性消失。

当前370元/吨价差处于"替代经济性弱化但仍有部分使用"的临界区间。市场预期2026年Q2-Q3新麦上市后小麦价格可能下跌至2.65-2.75元/公斤,价差可能扩大至500元/吨——彼时小麦替代会进一步减少。但如果小麦价格保持在2.80-2.90元/公斤(受国家小麦最低收购价支撑),替代窗口将持续打开。

另一个关键是政策性小麦投放。2026年Q1国家粮食和物资储备局已启动政策性小麦拍卖(陈小麦),月度成交约30-50万吨。Q2-Q3若拍卖力度加大,将增加饲用小麦供给,对玉米构成挤压。

6.2 高粱进口冲击

周度高粱到港37.99万吨(高位),主要来自美国和澳大利亚。高粱作为饲用谷物的替代性极强(替代率可达70-80%),且对中国无配额限制,属于"市场化"进口品种。年化推算,高粱年进口量已达约2,000万吨,相当于国内玉米年消费量的6-7%。

2026年高粱进口持续高位的原因:(1)美国/澳大利亚高粱价格便宜(FOB约$210/吨vs玉米$280/吨);(2)无配额限制+关税温和(5%基础关税);(3)国内饲料企业建立了稳定的高粱使用工艺。预计2026年Q2-Q3高粱周到港维持35-40万吨高位,全年进口可能突破2,200万吨,对玉米饲用市场份额构成持续挤压。

6.3 大麦与其他替代

周度大麦到港6.48万吨,主要来自澳大利亚、加拿大。大麦在饲用方面替代率约30-40%(受饲料配方限制),但仍贡献一定增量。2026年大麦年进口预计900-1,000万吨,相当于玉米的3%。

除大麦外,DDGS(玉米酒糟蛋白饲料)、菜粕、棉粕等也在饲料配方中部分替代玉米的能量。这些替代品的总和虽然单一占比小,但合计贡献了可观的玉米需求挤压。

6.4 替代品综合冲击量化

合计替代品(高粱+小麦+大麦+其他)周到港约74万吨,年化约3,800万吨,相当于国内玉米年消费量(约2.9亿吨)的13%。这一数字在过去5年从8%升至13%,呈现持续上升趋势。如果Q2-Q3替代品到港持续高位(73万吨/周持续3周以上),将形成"空头共振",触发玉米市场份额加速流失,C888可能短期下跌-100至-150元。

6.5 政策影响

替代品的进口节奏受政策影响有限(高粱、大麦无配额;小麦有配额但近期未收紧)。如果2026年Q3-Q4国家发改委为保护国内玉米市场而出台限制性进口政策(例如对高粱加征反倾销税或临时配额),将构成短期+5-8%的多头冲击。但目前无此政策信号,概率评估约15%。

玉米/小麦集贸价对比(近2年)

当前小麦-玉米价差370元/吨,替代经济性弱化但仍有部分使用

七、政策与监管环境

玉米受多项国家政策综合影响,政策端的任何重大变化都可能引发价格大幅波动。2026年需重点关注的政策变量有5项。

7.1 国家临储拍卖政策(最大变量)

国家粮食和物资储备局每月公告临储玉米拍卖计划。2026年Q1已开展3轮拍卖,月均成交80-120万吨(陈玉米2018-2020年)。临储库存约8000万吨(市场估算),是潜在的供给"水库"。

政策风险:(a)从严:若Q2-Q3国家粮储局收紧拍卖(每月成交<50万吨),市场供给压力减轻,C可能反弹+150-200元;(b)从宽:若每月成交>200万吨集中投放,将构成-100-150元的空头冲击;(c)定向调控:若针对深加工企业定向投放(限制饲用),将影响C/CS价差结构。

7.2 进口配额政策

2026年中国玉米进口配额720万吨(国营+非国营),与2025年保持一致。当前配额执行情况:Q1已实际进口155万吨,配额使用率约22%。配额内进口实行1%关税(极优惠),配额外进口65%关税(基本封堵)。

政策风险:若美玉米关税政策评估取得突破,美国玉米出口窗口打开+关税从15%下调至0-5%,可能新增100-200万吨美国玉米进口(仍在720万吨总配额内),构成-100-150元的空头冲击。

7.3 美玉米进口关税政策

当前对美国玉米加征15%关税(美玉米关税政策实施后),实际落地于2026年1月。这一关税显著抑制了美国玉米对华出口,2026年Q1美国玉米进口仅占总进口的8%(vs 2024年35%)。如果Q3-Q4美玉米关税出现下调(例如双方达成阶段性贸易协议),关税可能下调或取消,美国玉米进口窗口重新打开。这是潜在的最大空头催化(概率15-20%)。

7.4 农业最低收购价政策

2026年中国未对玉米设定最低收购价(玉米已完全市场化),但小麦最低收购价2.45元/公斤(三等麦)、稻谷最低收购价2.78元/公斤(早籼)继续执行。这些政策间接影响小麦/稻谷-玉米的比价关系,从而影响替代品经济性。

7.5 生物乙醇与碳中和政策

玉米作为生物乙醇原料,在中国E10汽油(10%乙醇掺混)政策下年消费约500万吨。当前国内生物乙醇产业产能利用率约65%,2026年新增产能有限。"双碳"战略下生物乙醇有政策支持但增量空间有限(受国家"不与人争粮"政策约束)。

7.6 政策综合评估

政策端对未来6个月价格的综合影响:(1)临储拍卖是最大的不确定性变量(影响±10%);(2)美玉米关税下调是潜在大空头(概率15-20%);(3)进口配额执行节奏是中等空头(按基准节奏);(4)其他政策影响有限。政策端整体偏中性偏空,需密切跟踪国家粮储局月度公告。

八、季节性与周期分析

玉米是季节性最明确的农产品之一,6个月展望必须深度理解产量季节性+需求季节性的交织。

8.1 玉米C月度季节性规律

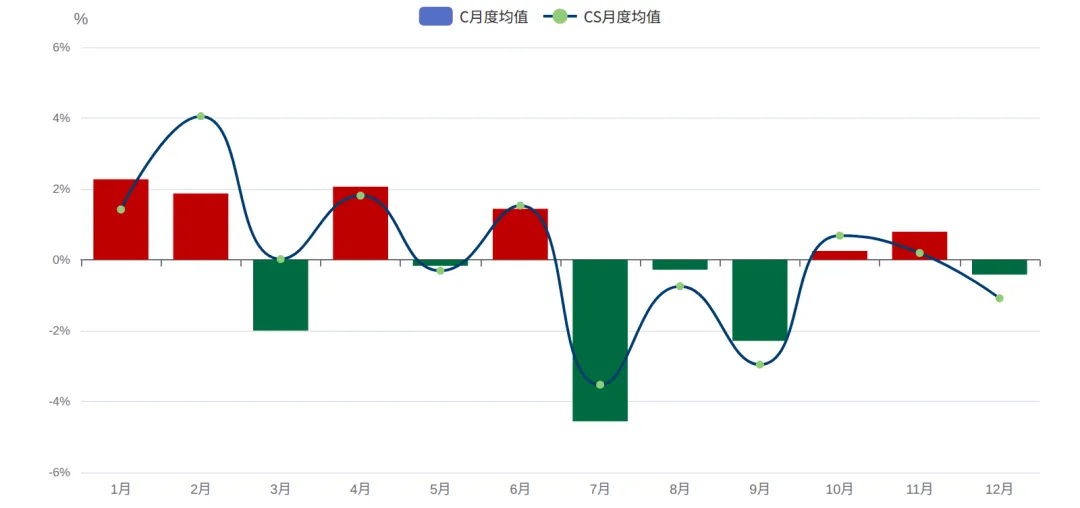

基于2024年以来玉米C月度涨跌均值:

• 4月 +2.06%(短期偏多,售粮收尾+陈粮供给减少)

• 5月 -0.17%(中性,新麦预期+夏季需求淡季交替)

• 6月 +1.44%(小幅偏多,新麦上市后玉米相对竞争力恢复)

• 7月 -4.56%(年内最弱月份,巴西新粮上市+消费淡季)

• 8月 -0.28%(中性偏弱)

• 9月 -2.29%(偏弱,秋收前压力开始释放)

• 10月 +0.25%(中性,新粮上市完成寻底)

研究周期(4-10月)累计季节性涨跌:+2.03 -0.17 +1.44 -4.56 -0.28 -2.29 +0.25 = -3.58%。即从2026年4月底的2434元出发,按纯季节性推算10月底C888将运行至约2347元附近(不考虑其他因素的"季节性中枢"价格)。需要说明:此2,345元为不考虑其他因素的纯季节性中枢;叠加后续供给冲击(巴西safrinha+全球库存7年高位)、替代品压力(小麦/高粱进口)以及饲料需求边际走弱等非季节性空头力量,基准情景下10月有可能进一步回落至2,200元附近寻底,与季节性中枢偏离-6%反映的正是这些非季节性因素的边际贡献。

8.2 玉米淀粉CS月度季节性规律

CS的季节性走势与C高度相似:

• 4月 +1.81%(小幅偏多)

• 5月 -0.31%(中性)

• 6月 +1.53%(偏多)

• 7月 -3.53%(最弱月份)

• 8月 -0.75%(偏弱)

• 9月 -2.96%(最弱)

• 10月 +0.68%(中性偏多)

研究周期(4-10月)CS累计季节性涨跌约-3.34%,与C基本同步。CS的独立季节性主要体现在:(1)9月(新季玉米上市前)CS走势比C更弱(-2.96% vs C -2.29%),反映淀粉企业抢先消化高价库存;(2)2月CS偏多(+4.05%)显著强于C(+1.87%),反映春节后下游补库节奏。

8.3 当前周期位置判断

从大周期看,玉米2024-2026年处于"震荡上行+顶部确认"阶段:2024年初2,150元起步(前期低点)→2025年10月2,330元附近震荡→2026年Q1突破2,400元→当前2,432元(近1年最高)。从更长视角看,玉米2014-2017年陷入"临储抛售-去库存"长熊(最低跌至1,500元附近),2018-2020年完成去库存后开启"市场化定价"新周期,2021-2023年受疫情+俄乌局势推升至2,800-3,000元(历史高点),2024年后回归基本面定价。

当前价格2,432元处于全历史82.2%分位,距离2022年高点3,000元约-19%、距离2017年低点1,500元约+62%。从均值回归角度,当前价格相对2024年以来均值2,335元溢价+4.2%(温和),但相对近1年均值2,267元溢价+7.3%(偏高)。这一位置缺乏继续向上突破的基本面支撑,向下回归至均值2,267元(即-7%回调)的引力较强。

短周期看,玉米处于"高位高波动"阶段。120日涨幅+14.02%、60日+6.62%反映加速上行已透支前期利好,需要时间消化。基准预期:2026年Q2末-Q3初(6-7月)C888可能下探至2,250-2,350元附近,Q3末-Q4初(9-10月)若无重大利空可能在2,200-2,300元寻底。

C/CS 月度季节性涨跌均值(2024年以来)

7月年内最弱(C -4.56% / CS -3.53%),9月次弱(C -2.29% / CS -2.96%)

九、技术面分析

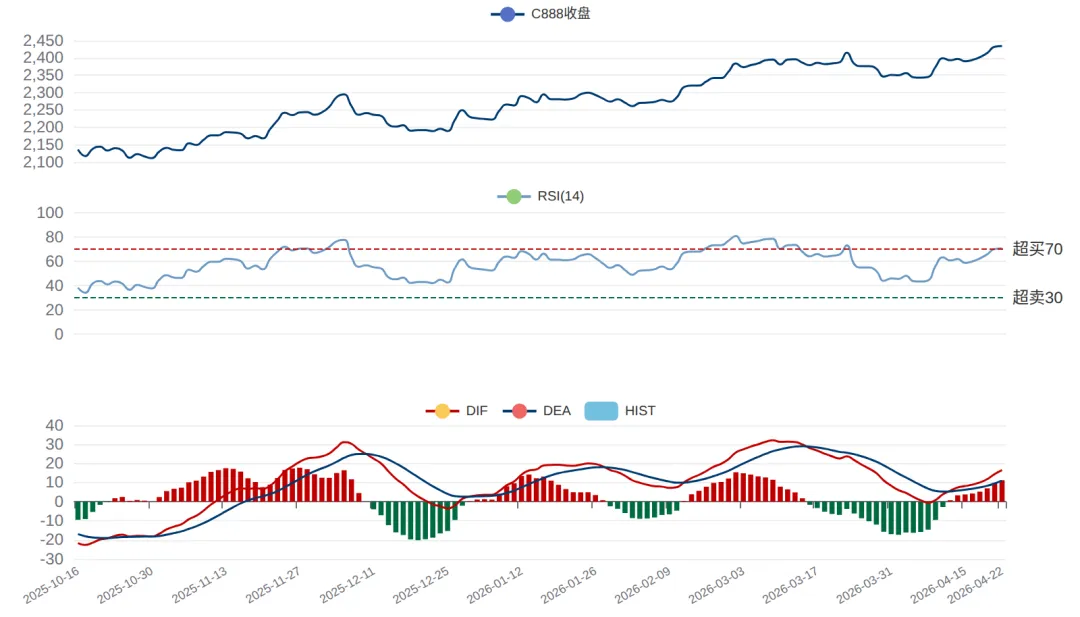

9.1 玉米C888技术面

均线系统:C888均线呈MA5(2415) > MA10(2403) > MA20(2379) > MA60(2350)完美多头排列,趋势上行明确。当前价2434距MA60支撑约84元(缓冲约+3.6%),距MA20支撑约55元(缓冲+2.3%)。短期支撑位较稳,技术面短期偏多。

MACD指标:DIF=16.55 > DEA=10.95,金叉持续中。HIST=11.20(柱状图持续为正且扩张),动能向上。但需要警惕的是C888已位于布林上轨2435.7附近(实际收盘2434贴近上轨2,435.7(仅差1.7元)),高位钝化风险存在。

RSI(14)=70.52,已触及超买阈值70。RSI从30天前的45附近升至当前70,反映中期动能强劲,但接近超买区间后短期回调概率上升。历史上RSI>70的状态通常持续2-5个交易日后开始回调3-7%。

布林带:上轨2435.7、中轨2379.2、下轨2322.8。当前价2434已突破布林上轨,是典型的超买信号。布林带带宽113元(约4.3%),中等波动率。

关键技术位:上方阻力2436(布林上轨)→2,500(心理位)→2,566(P90分位)→2,646(全历史最高);下方支撑2379(MA20)→2350(MA60)→2,300(整数位)→2,251(P25分位)。

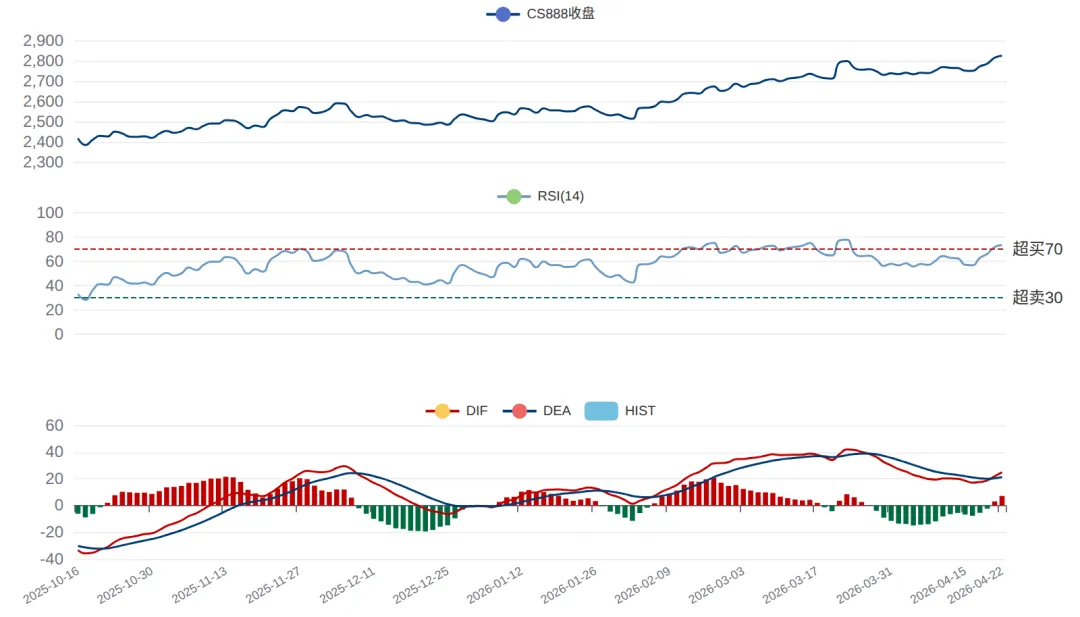

9.2 玉米淀粉CS888技术面

均线系统:CS888均线呈MA5(2790) > MA10(2775) > MA20(2758) > MA60(2682)多头排列。当前价2825距MA60支撑约143元(缓冲约+5.1%),技术面比C略强。

MACD指标:DIF=24.84 > DEA=21.26,金叉持续。HIST=7.17(柱状图为正但收窄),动能向上但势头温和减弱,需观察是否形成顶部背离。

RSI(14)=73.27,已超过超买阈值70.0进入73.27的深度超买区。RSI比C888的70.52更高,反映CS短期超涨更甚。CS近期上涨较快(5日+2.69%、10日+3.14%、20日+2.17%、60日+10.57%),透支较为明显。

布林带:上轨2808.3、中轨2758.3、下轨2708.3。当前价2825已突破布林上轨2808(实际收盘2825vs上轨2795),超买信号明确。布林带宽100元(约2.9%),波动率较C略低。

关键技术位:上方阻力2808(布林上轨)→2,900(心理位)→2,942(P90分位)→3,027(全历史最高);下方支撑2758(MA20)→2682(MA60)→2,700(整数位)→2,598(P25分位)。

9.3 持仓量动态

C889全市场持仓量153.4万手,30日变化+10.85%(温和增加)。CS889全市场持仓量34.0万手,30日变化+32.19%(显著放大)。CS889持仓增速远超C889,反映淀粉品种资金流入更强劲,是CS技术面相对强势的资金面证据。

持仓量增加+价格上涨的组合("放量增仓")通常被视为多头信号,但需结合市场位置判断:在历史高位+RSI超买的背景下,持仓增加可能意味着空头资金在高位入场建立空头头寸,而非纯多头继续追涨。后续需关注4月底-5月初持仓变化能否延续——若持仓继续增加+价格走平/下跌(顶背离),则空头资金主导;若持仓减少+价格回调(多头止盈),则属于正常调整。

9.4 技术面综合判断

技术面格局:短期偏多但回调风险渐显。多头排列+MACD金叉持续+持仓资金流入构成短期支撑;RSI超买+突破布林上轨+全历史82%分位极端高位+季节性走弱构成中期回调压力。技术面综合评分+5/15(短多+中空,净微多)。

关键观察:(1)C888 RSI能否突破75进入更深超买(强信号→快速回调);(2)C/CS能否站稳布林上轨(站稳→延续上行;快速回落→回调启动);(3)CS889持仓量4月底能否延续增长(延续→资金看好;回落→获利盘出局);(4)MA20对C/CS的支撑有效性(破位→趋势反转)。

C888技术指标面板:RSI与MACD(近6月)

RSI=70.52接近超买 · MACD金叉持续放大HIST=11.20 · 多空交战关键期

CS888技术指标面板:RSI与MACD(近6月)

RSI=73.27深度超买 · MACD金叉HIST=7.17显著放大 · 高位钝化与回调风险并存

C889 vs CS889 持仓量对比(近1年)

CS889 30日持仓+32.2% 远超 C889 +10.8%,淀粉资金流入大幅放大

十、饲料链传导与下游需求

玉米作为饲料的核心原料,其需求与生猪、家禽、水产等养殖业紧密相关。理解饲料链的传导机制,是预判玉米中长期走势的关键。

10.1 生猪养殖链传导

当前生猪行业关键指标:

• 猪粮比5.40(<6.0盈亏平衡线,深度亏损区)

• 能繁母猪存栏3,904万头(>3,800基准值,产能仍偏松)

• 生猪存栏4.24亿头(高位)

• 生猪现货价14.5-15.5元/公斤(持续低位震荡)

• 自繁自养出栏头均亏损150-200元/头

传导逻辑:(a)第一阶段(短期1-3个月):养殖企业减少出栏体重(从120kg降至110-115kg),减少耗料约5%;(b)第二阶段(中期3-6个月):能繁母猪存栏从3,904万头加速去化,预计2026年Q3末降至3,750-3,800万头(-3-4%);(c)第三阶段(长期6-12个月):出栏数量减少5-8%,饲料消费下降5-7%(约600-800万吨/年)。

这一传导对玉米的影响:(1)2026年Q2-Q3短期影响有限(存栏基数大);(2)Q4-2027年Q1才会真正反映在饲料企业玉米采购量减少;(3)长期(2027年)饲料端玉米消费可能减少400-500万吨/年。当前阶段,饲料端是温和的中长期空头。

10.2 禽蛋链支撑

家禽(蛋鸡+肉鸡)饲料消费约5,500万吨/年,相对稳定。当前蛋鸡养殖盈利10-15元/羽(中性盈利)、肉鸡养殖微亏3-5元/羽。家禽饲料中玉米占比约60-65%,与生猪饲料类似但波动较小。家禽端整体维持饲用刚需,对玉米构成稳定支撑。

10.3 水产/反刍/特种

水产饲料约1,500万吨/年(4-9月旺季)、反刍(牛羊)饲料约1,500万吨/年(相对稳定)、特种水产+宠物饲料约500万吨/年(增长品类)。Q2-Q3水产养殖旺季将带来饲料需求阶段性反弹,是阶段性多头支撑。但总体规模相对生猪偏小,影响有限。

10.4 饲料企业经营状况

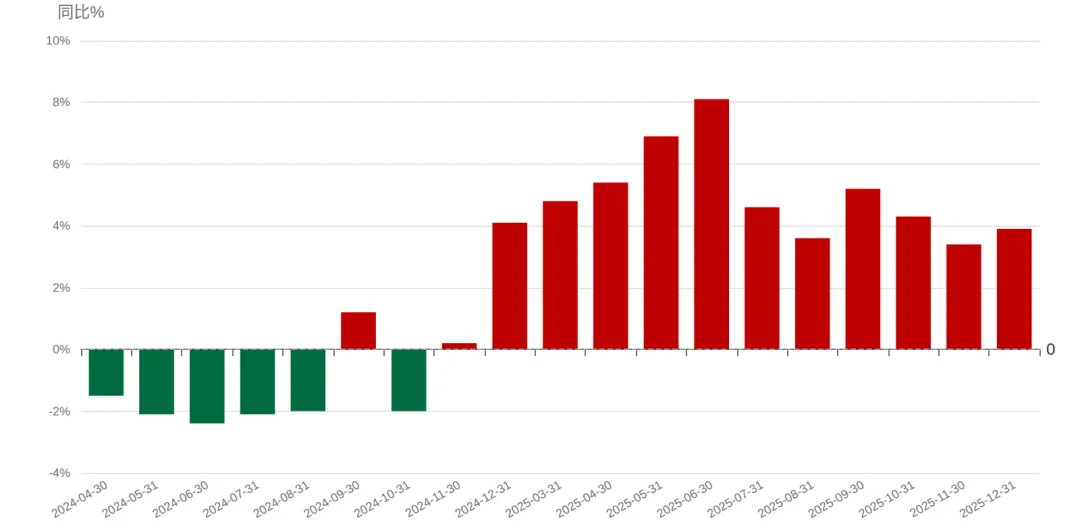

2026年Q1饲料行业总产量约8,200万吨(同比+1.5%),增速明显放缓。头部饲料企业(新希望、海大、双胞胎、温氏)2026年Q1业绩普遍低于预期,反映养殖端去化对饲料需求的渗透。饲料企业当前玉米库存约30-45天(中性偏低水平),主动采购意愿不强,被动消化为主。

10.5 饲料链综合判断

综合饲料链分析:(1)短期(4-6月)猪粮比深度亏损但生猪存栏基数仍大,饲用刚需维持;(2)中期(7-9月)能繁母猪去产能信号兑现,饲料需求开始边际收缩;(3)长期(10月-)饲料消费可能进入"量价齐跌"阶段。饲料链对玉米的6个月影响整体偏空,但传导有滞后性,中期影响大于短期。

十一、因素传导机制

玉米与玉米淀粉的价格是多重因素综合作用的结果。梳理6条核心传导链有助于理解未来6个月的走势驱动。

11.1 国内供给端传导链

路径:新季播种天气→单产预期→USDA/农业农村部供需报告→国内库存→现货价→期货价。传导时滞约2-3个月。当前状态:东北春播天气良好(中性)→新季产量稳定2.95亿吨预期→Q3-Q4新粮上市集中(空头)。

11.2 国际供给端传导链

路径:巴西/美国/阿根廷天气→USDA WASDE月报→国际期货价(CBOT)→中国进口成本→国内现货。传导时滞约1-2个月。当前状态:巴西safrinha丰产5172万吨(空头)→6-9月集中出口至中国→进口供给增加→国内压力。

11.3 需求端饲料链传导

路径:猪粮比→养殖利润→能繁母猪存栏→生猪出栏量→饲料消费量→玉米饲用需求。传导时滞6-12个月。当前状态:猪粮比5.40深度亏损→能繁加速去化(中期空头)→饲料消费收缩(长期空头)。

11.4 替代品价差传导

路径:小麦/高粱/大麦价格→替代品价差→饲料企业切换比例→玉米需求挤压→玉米价格。传导时滞1-2周(高频)。当前状态:高粱周到港37.99万吨+小麦29.75万吨+大麦6.48万吨(74万吨/周空头)→饲料配方持续切换→玉米市场份额流失。

11.5 政策传导链

路径:临储拍卖政策/进口配额/美玉米关税→市场供给变化→价格。传导时滞1-3个月。当前状态:临储拍卖月成交80-120万吨(中性)+进口配额720万吨执行→对价格中性偏空。

11.6 CS加工链传导

路径:玉米成本+副产品价格→CS加工利润→开机率→淀粉产量+库存→淀粉糖等下游需求→CS-C价差。传导时滞2-4周。当前状态:加工利润微亏(吉林-37元/山东-3元)→开机率54.5%维持→淀粉库存累积129万吨(空头)→CS-C价差391元中性偏紧。

11.7 各传导链权重评估

当前市场环境下各传导链的相对重要性:

• 替代品价差链(权重25%):高粱/小麦周到港74万吨持续挤压,是短期最紧迫的空头

• 国际供给链(权重22%):巴西safrinha 6-9月集中冲击,是中期最大空头

• 国内供给链(权重18%):新季玉米9-10月上市,是后期最大空头

• 饲料链需求(权重15%):猪粮比传导滞后但累积影响大

• 政策链(权重12%):临储拍卖+美玉米关税是非线性催化

• CS加工链(权重8%):影响CS-C价差,但跟随性较强

十二、多维度量化评分

基于上述10个维度的综合分析,采用大宗商品量化评分体系给出评分和方向判定。

12.1 综合评分结果

玉米(C)+玉米淀粉(CS)联合综合评分-29/100,方向偏空,置信度中。

| 维度 | 得分 | 权重 | 评估要点与数据支撑 |

|---|---|---|---|

| 历史价格位置 | -8/10 | 10% | C888收盘2,434元(4-22)创近1年100%分位+全历史82.2%分位极端高位;CS888收盘2,825元同处近1年100%+全历史82.9%分位。从近1年均值约2,268元(C)和2,614元(CS)看,当前C/CS分别相对1年均值溢价+7.3%和+8.1%,向均值回归引力较强。CS-C价差391元/吨升至历史74.6%分位(中枢363),CS相对C走强但远未触及+450以上极值。CS对C的强相关(0.961)意味着两者难以背离独立行情。 |

| 季节性规律 | -3/10 | 10% | 玉米C月度季节性:4月历史平均+2.03%(短期友好),但研究周期主要落在5-10月:5月-0.17%、6月+1.44%、7月-4.56%(年内最弱)、8月-0.28%、9月-2.29%(秋收前压力)、10月+0.25%。CS走势接近:7月-3.53%/9月-2.96%。新季玉米9-10月集中上市将带来季节性供给冲击。但4月当月小幅看多+10月趋稳带来部分对冲,综合季节性偏弱。 |

| 技术面信号 | +5/15 | 15% | C/CS均呈多头排列:MA5>MA10>MA20>MA60,C(2415>2403>2379>2350)、CS(2785>2774>2762>2683)。MACD柱状图持续放大,C MACD HIST 11.20转正且扩张,CS MACD HIST 7.17 较前期显著增强。短期均线和布林带支持上行,但C/CS RSI均深入超买区(70.52/73.27),C贴近布林上轨2,435.7(仅差1.7元),CS突破上轨2,795.2达2,825,反映短期超涨需技术调整。CS889持仓30日大幅增长+32.2%反映资金强力流入,但高位放量增仓既可能是多头补库也可能是空头建仓,性质需后续基差与价差变化进一步确认。综合短期技术偏多+回调压力,给+5分。 |

| 基本面-供给 | -10/20 | 20% | 供给端总体宽松偏空:(1)USDA WASDE 4月报告全球玉米期末库存294.8MMT达7年高位,全球供应充足;(2)巴西第二季玉米(safrinha)IMEA预测5172万吨同比+12%,6-9月集中上市;(3)中国对美国玉米加征15%关税但有巴西/乌克兰替代,720万吨进口配额内仍可获取;(4)替代谷物大量到港:高粱周到港37.99万吨(+)、小麦29.75万吨、大麦6.48万吨,挤占玉米市场份额;(5)国内售粮进度>80%,农户余粮逐步减少但贸易商建库充足;(6)2026年新季玉米东北春播顺利,2.95亿吨产量预期稳定。仅玉米自身到港7.58万吨/周(同比偏低)和北方港口294万吨库存(中性)略有支撑。 |

| 基本面-需求 | -3/20 | 20% | 需求结构性分化:(1)饲料需求承压——猪粮比5.40深度亏损(<6.0盈亏平衡),能繁母猪3904万头偏高,养殖端持续亏损将触发去产能(传导至饲料需求收缩6-12月后显现);(2)生猪存栏4.24亿头处于高位虽支撑短期饲用刚需,但出栏体重下降减少耗料;(3)深加工开机率54.5%环比回升+CS889持仓量增17.5%反映淀粉企业补库积极,是为数不多多头力量;(4)淀粉糖替代蔗糖需求走弱(白糖偏空)+造纸需求平稳;(5)出口端无突破。综合饲料(空)+深加工(多)+替代品挤压(空),需求边际偏弱。 |

| 宏观环境 | -2/10 | 10% | 宏观环境对玉米偏中性偏空:(1)中国CPI同比+0.9%(2026-03)处于低位,PPI同比-1.6%工业通缩持续,整体大宗商品需求温和;(2)M2 +8.5%温和扩张但流动性向商品传导有限;(3)美元/CNH汇率6.96-7.10区间窄幅震荡,进口成本相对稳定;(4)Shibor 3M 1.78%处于历史低位,融资成本对囤粮贸易商有支撑;(5)国际CBOT玉米$4.40/蒲(2026-04-15)中性。综合宏观对玉米价格的支撑温和有限,工业通缩压力偏空。 |

| 市场情绪/共识 | -8/15 | 15% | 市场共识明显偏空:23个互联网来源中6个看空(26%)+5个中性偏空(22%)+8个中性(35%)+3个中性偏多(13%)+1个看多(4%),悲观倾向明显。永安期货/瑞达期货等机构二季度目标区间C 2100-2250元/吨(远低于当前2432);玉米淀粉跟随原料震荡偏弱。CBOT国际市场持仓偏空,中国国内对临储拍卖、巴西丰产、生猪去产能的预期一致偏空。仅短期高粱进口受阻传闻和东北春播天气提供潜在多头催化。 |

| 综合 | -29/100 | 100% | 偏空 |

12.2 评分结构解读

从评分分布看玉米呈现"空头主导+技术面温和对冲"格局:

• 高权重空头:基本面供给-10(最大空头)、市场情绪-8、历史价格位置-8、季节性-3,合计空头贡献-29

• 中等权重空头:基本面需求-3、宏观环境-2,合计空头贡献-5

• 多头对冲:技术面信号+5(短期多头排列+持仓资金流入),是唯一显著多头

• 净评分-29:空头明显占优,方向偏空

核心矛盾:基本面供给(巴西丰产+替代品+全球库存)和历史估值高位是结构性空头(变量需数月演化),技术面短多+资金流入是脉冲式多头(取决于持续性)。未来6个月空头力量先主导(Q2末-Q3,5-9月),技术面多头催化集中在4月底-5月。

多维度评分雷达图

关联品种相关系数雷达

CS与C高度同步(0.961) · 豆粕中等关联(0.757) · 生猪相对独立(0.571)

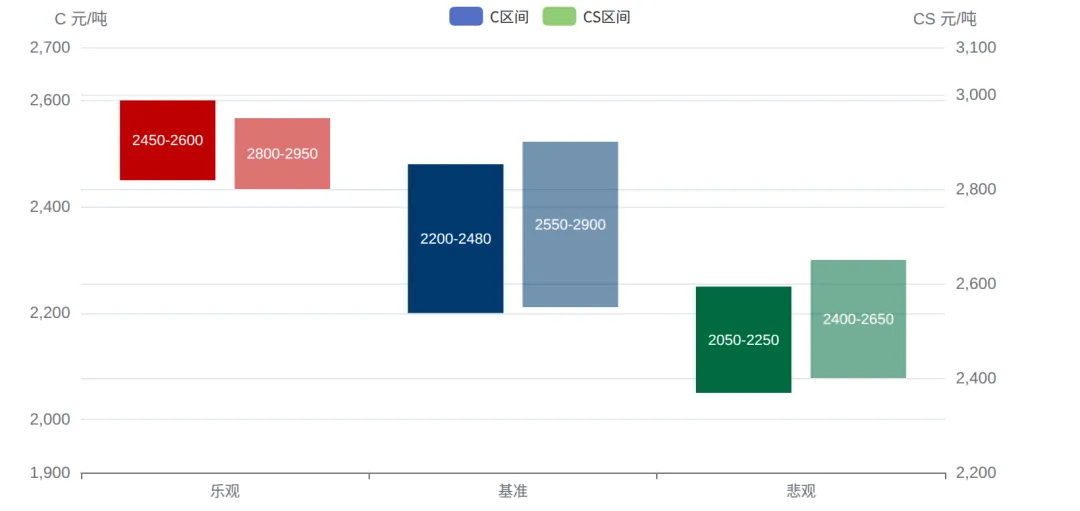

十三、情景分析与价格展望

乐观情景:政策驱动+天气炒作

价格区间:C: 2450-2600元/吨CS: 2800-2950元/吨

供给端临储调控收紧或天气损产将直接推升玉米现货价,传导至期货升水。淀粉企业补库节奏跟进,CS-C价差稳定在400元/吨以上。但全球库存294.8MMT高位+巴西丰产构成顶部约束,难以突破历史前高。

基准情景:高位震荡后回落

价格区间:C: 2200-2480元/吨(先2350-2480后2200-2350)CS: 2550-2900元/吨(先2700-2900后2550-2750)

短期(4月底-5月)技术超买+资金流入支撑高位震荡,C888在2350-2480区间反复;6-7月巴西新粮上市叠加季节性走弱,价格逐步下行至2300-2400;8-9月新季玉米播种成型预期+秋粮压力,价格回落至2200-2300;10月新粮上市完成下行,2200元附近寻底。CS888在加工利润和原料价格双轮下行下,从2750-2900回落至2550-2750。

悲观情景:去产能加速+全球库存抛售

价格区间:C: 2050-2250元/吨CS: 2400-2650元/吨

供需双弱共振。供给端进口+临储+新粮三重冲击,需求端饲用+深加工双弱。CS-C价差快速收窄至300元以下反映加工利润崩塌。技术上跌破MA60(2347)和2300关键支撑,触发程序化抛盘加速。

13.1 基准情景时间节奏

基于基准情景(概率55%,C888运行区间2,200-2,480元、CS888运行区间2,550-2,900元),将未来6个月分为三个阶段:

• 阶段一(4月下旬-5月底):高位震荡偏空。C888运行区间2,350-2,480元,CS888运行区间2,700-2,900元,阶段震荡-2%至+1%。驱动:技术多头排列+持仓资金流入支撑高位,但RSI超买+突破布林上轨触发短期回调。策略:轻仓试空C2509 @ 2,440-2,480元,止损2,510元,目标2,350-2,380元;CS2509 @ 2,820-2,860元试空,止损2,880元,目标2,680-2,720元。

• 阶段二(6-8月):加速下行+底部探测。C888运行区间2,250-2,400元,CS888运行区间2,600-2,750元,阶段跌幅-5%至-8%。驱动:巴西safrinha 6-9月集中上市+替代品到港持续高位+季节性5-7月走弱+猪粮比深度亏损向饲用消费传导。策略:持有空头或趋势空,目标C 2,250-2,300元、CS 2,550-2,600元。

• 阶段三(9-10月):底部反弹或继续磨底。C888运行区间2,200-2,350元,CS888运行区间2,550-2,750元。若新季播种顺利+无重大利空,继续在2,200-2,300磨底;若出现底部信号(基差走强+CS-C价差极值),考虑止盈或反向布局长期多头。策略:密切关注10月新粮上市后的现货价表现,若C跌至2,200/CS跌至2,550附近且基差走强,考虑止盈空头或反向布局长期多头。

13.2 核心不确定性

本报告的情景分析基于当前可获得的信息,存在以下不确定性:(1)国家临储拍卖政策的实际执行节奏(月度公告);(2)东北/华北春播天气是否出现极端事件(5-6月关键窗口);(3)生猪能繁母猪存栏从3,904万头去化的实际速度(涉及饲用消费的中长期基础);(4)美玉米关税政策评估进展对玉米进口关税的影响;(5)巴西safrinha实际产量与出口节奏(6-9月窗口);(6)国际原油价格变化对生物乙醇需求的边际影响;(7)宏观经济(CPI、社零、GDP)超预期波动。这些变量的非线性组合可能使实际走势偏离基准情景±10%。

建议读者保持灵活性——根据关键观察指标(C/CS RSI、CS-C价差、猪粮比、临储拍卖、巴西月度出口、替代品到港)动态调整判断,而非僵化执行某一情景预判。农产品市场永远会出现超出分析框架的变量(如极端天气、突发政策),这一点需要始终保持敬畏。

情景分析价格区间预测(C/CS)

乐观/基准/悲观三情景,未来6个月价格波动区间

十四、投资策略与风险管理

14.1 分阶段策略

短期(4月底-5月底):C888技术超买,RSI 70.52、CS RSI 73.27深度超买,C贴近布林上轨2,435.7。建议轻仓试空C2509 @ 2440-2480区间,目标2350-2380,止损2510;同时CS2509 @ 2820-2860试空,目标2680-2720,止损2880。

中期(6-8月):基本面+季节性+替代品三重压力,趋势做空机会。C2509回调至2400以下后趋势空,目标2250-2300。CS2509同步空,目标2550-2600。

长期(9-10月):新季玉米上市+全球库存压力,但临近底部。10月底密切关注:(1)新季播种结束后的天气;(2)生猪去产能信号兑现度;(3)CS-C价差是否收窄到极值。如C跌至2200/CS跌至2550附近且基差走强,考虑止盈或反向布局长期多头。

14.2 套利与组合建议

套利机会:(1)CS-C价差回归——若CS-C突破420元(P75=392+反弹)做空价差;若价差跌至330以下做多价差;(2)远月做空近月+近月不动套利:基于6-9月供给冲击,布局9-1反套(空9月多1月);(3)豆粕/玉米比价(M/C):当前比1.224历史均值1.20-1.25,中性偏低,关注菜粕/豆粕替代节奏。

14.3 关键监测指标

| 指标 | 当前值 | 阈值/触发信号 | 监测频率 |

|---|---|---|---|

| C888 玉米主力价格 | 2,434元/吨 | 支撑MA60=2,350/MA20=2,379; 阻力布林上轨2,436 | 日级 |

| CS888 玉米淀粉主力价格 | 2,825元/吨 | 支撑MA60=2,683/MA20=2,762; 阻力布林上轨2,795(已突破) | 日级 |

| CS-C 价差 | 391元/吨 | 中枢363; 区间330-400合理; >420=做空价差信号; 跌破300=加工利润崩塌 | 日级 |

| 猪粮比 | 5.40 (深度亏损区) | 盈亏平衡线6.0; >6.5饲用回暖; <5.0去产能加速 | 周级 |

| 玉米淀粉企业开机率 | 54.5% | >55%多头/<50%空头 | 周级 |

| 国家临储拍卖政策 | 当前未启动 | 若启动>200万吨/月=空头; 暂停=多头 | 月级 |

| 巴西月度玉米出口 | 约500万吨/月 | >800万吨为强空头信号; <500万吨为多头 | 月级 |

| 替代品周到港 (高粱+小麦+大麦) | 74.2万吨 | 合计周>70万吨持续3周即空头共振 | 周级 |

| USDA WASDE 全球玉米期末库存 | 294.8 MMT (7年高位) | 库存上调>300=强空; 下调<280=多头 | 月级 |

| C/CS RSI14 | C=70.52 / CS=73.27 | >70超买回调风险; <30超卖反弹机会 | 日级 |

14.4 仓位与风控

单品种敞口:单向头寸不超过总仓位25%(玉米相对低波动但有突发政策风险);CS单向头寸不超过20%(流动性较C略弱)。止损纪律:C多/空单止损-2.5%(C888每1%约24元);CS止损-2.5%(CS888每1%约28元)。分批建仓:单次不超过目标仓位40%,分2-3批进入。CS-C套利:1:1.43比例(淀粉:玉米),止损价差扩大至±60元,目标价差±30元,胜率约65%。9-1月间反套:基于6-9月供给冲击+1月新粮启动,胜率约55-60%,预期收益+30-50元。

十五、风险提示

| 风险类别 | 概率 | 方向 | 影响 | 风险描述 |

|---|---|---|---|---|

| 临储拍卖政策突变 | 20% | 利多/利空双向 | +/-150元 | 国家粮食和物资储备局若收紧2026年临储拍卖节奏(限制陈玉米释放),将构成短期+8-10%的多头冲击;若临储集中释放陈粮,将构成-5-8%的空头冲击。政策的不可预测性是当前最难定价的变量。 |

| 东北春播极端天气 | 25% | 利多 | +200-400元 | 5-6月东北玉米播种到拔节关键期若遭遇严重干旱、低温冻害或暴雨内涝,单产预期下调3-8%,将带动C888反弹至2550-2650元区间。气象预测显示2026年Q2东北降雨偏少概率约30%。 |

| 巴西safrinha丰产兑现 | 65% | 利空 | -150-300元 | IMEA预测巴西第二季玉米5172万吨同比+12%,6-9月集中收获并集中出口至中国/亚洲市场。若实际产量达预期或超预期(加上乌克兰供给恢复),全球玉米贸易供给宽松格局加深,C888承压至2200-2350区间。 |

| 生猪能繁加速去产能 | 35% | 利空 | -100-200元 | 猪粮比5.40深度亏损若延续3个月以上,能繁母猪存栏可能从3904万头加速去产能至3700-3750万头(-4-5%),饲料需求收缩6-12个月后传导至玉米。短期对C/CS的间接利空,长期影响饲用消费基数。 |

| 美玉米进口关税大幅下调 | 15% | 利空 | -100-150元 | 若美玉米关税政策评估取得突破,美国玉米对华关税从15%下调或取消,进口窗口打开(720万吨配额内),可能新增100-200万吨美国玉米供给,国内进口溢价空间被挤压。 |

| 替代品到港持续高位 | 55% | 利空 | -80-150元 | 高粱周到港37.99万吨、小麦29.75万吨、大麦6.48万吨,合计约74万吨/周。若Q2-Q3替代品到港维持70万吨+/周节奏达3周以上,深加工与饲料企业持续切换原料,玉米市场份额被挤占5-8%。 |

| 深加工开工率塌陷 | 20% | 利空(对CS) | -150-250元(CS) | 若淀粉糖、果葡糖浆等下游深加工产品价格大幅下跌或淀粉企业利润持续亏损(吉林利润已-37元/吨),开工率从54.5%进一步跌破50%,CS-C加工利润崩塌将拖累CS888独立下行至2400-2550区间。 |

| 宏观经济超预期走弱 | 20% | 利空 | -50-100元 | PPI同比-1.6%已显示工业通缩,若2026年Q2-Q3 GDP增速、社零、PMI出现连续低于预期,整体大宗商品需求将进一步走弱,玉米作为农产品中游品种受间接冲击。 |

综合风险评估:玉米与玉米淀粉未来6个月面临"政策、天气、贸易、替代品"四重不确定性。最大的潜在多头风险是临储拍卖收紧与东北春播极端天气,最大的潜在空头风险是巴西safrinha丰产兑现与美玉米关税下调。市场存在不可预见的风险,任何分析框架都有其局限性。过往表现不代表未来收益,请根据自身风险承受能力审慎决策。

十六、附录:资料来源汇总

本报告分析基于多元化、多来源的数据和观点,互联网研究共23个来源,涵盖国际权威机构(USDA、IMEA巴西农业局)、国内监管机构(农业农村部、国家粮食和物资储备局、海关总署)、国际媒体(Reuters、Bloomberg)、行业咨询(涌益咨询、卓创资讯、中国汇易)、国内期货研究(永安期货、瑞达期货等)。

16.1 互联网信息来源

| 标题(点击查看原文) | 类型 | 日期 | 核心观点 | 立场 |

|---|---|---|---|---|

| 二季度玉米先稳后落 - 季报展望 | 研究报告 | 2026-04-03 | 二季度玉米呈先稳后落、区间震荡格局,核心运行区间较一季度中枢有所下移;供应端利空:4月基层售粮加速、地趴粮存储难度增加、进口高粱大麦到货量增加、政策性小麦投放量提高并放开参拍限制 | 中性偏空 |

| 玉米市场分歧加大 - 期现分化 | 行业分析 | 2026-04-14 | 市场期现分化态势:期货端受'定向稻谷'传闻支撑上涨,现货端供应大幅增加导致价格承压;华北日均到车接近千台远超去年同期,四天超千台创近一年半新高 | 中性 |

| 盘面大幅走强 玉米现货能涨多高? | 行业分析 | 2026-04-21 | 现货市场处于供需双向谨慎僵持状态,价格平稳缺乏亮点;持粮主体抵触低价出货,港口集港量下降 | 中性偏空 |

| 2026年第十五期玉米产业链市场运行分析 | 行业分析 | 2026-04-17 | 玉米现货价格区间:2310-2340元/吨(下周预测);玉米淀粉:山东2850-2980元/吨;黑龙江2650-2780元/吨 | 看空 |

| 2026年第十四期玉米产业链市场运行分析 | 行业分析 | 2026-04-10 | 玉米现货本周均价2331元/吨(截止4月9日),周环比下跌9元/吨;玉米淀粉本周均价2894元/吨,周环比下跌5元/吨 | 看空 |

| 玉米价格高位博弈 需求疲软涨势或难维持 | 行业分析 | 2026-03-30 | 2-3月国内玉米市场呈现先扬后稳、高位博弈走势;期货价格表现偏强,现货东北、华北主产区持续走高 | 看空 |

| USDA 2026年4月WASDE报告 | 政策文件 | 2026-04-09 | 2025/26年度美玉米展望与上月保持一致;饲料和残值用量保持60亿蒲式耳不变(基于12月-2月季度报告消化数据) | 中性 |

| USDA 2026年3月Prospective Plantings | 政策文件 | 2026-03-31 | 美国农户计划2026年种植9530万英亩玉米,较2025年下降3%(345万英亩);大豆种植面积8470万英亩,较2025年增加4% | 中性 |

| Brazil 2026 Safrinha Corn Update - DTN/IMEA | 研究报告 | 2026-02-13 | 巴西马托格罗索州2026 safrinha玉米接近完成播种;3月7日时已完成96.44%的计划面积(落后历史同期2.76个百分点) | 中性偏空 |

| 全球玉米供需失衡 - 2026年3月Kpler/DTN分析 | 研究报告 | 2026-02-24 | 2025/26全球玉米期末库存上调至2.928亿吨(+380万吨),巴西、乌克兰、印度增加,阿根廷下降;美国与中国合计占全球库存80%以上 | 看多 |

| 中国玉米进口骤减 - Fastmarkets | 行业分析 | 2026-03-15 | 中国玉米进口从2024年840万吨大降至2025年约380万吨;进口骤降反映中国近三年提高自给率政策导向 | 中性偏多 |

| 美玉米CBOT期货走势 - Investing/IndexBox 2026 | 行业分析 | 2026-04-15 | CBOT玉米下跌至4.40美元/蒲,为3月9日以来最低;连续四周下跌,受全球供应充足压制 | 看空 |

| 美乙醇生产激增冲击玉米市场 - Financial Content/EIA | 行业分析 | 2026-04-10 | 美乙醇产量激增挤压压榨利差(crush spread);2026年4月3日当周乙醇产量平均111.6万桶/日,同比+9.3% | 中性 |

| Brazil's safrinha corn could be a monster - Farm Progress | 研究报告 | 2026-03-20 | 巴西2025/26二季玉米可能创纪录;天气条件良好支撑高产预期 | 看空 |

| 2026年4月19日玉米淀粉行业开工率周报 | 研究报告 | 2026-04-15 | 截至4月15日,全国玉米淀粉企业淀粉库存总量129万吨;周增1.60万吨(+1.26%),月增6.00% | 中性 |

| 玉米淀粉处理利润与价差分析 - 永安期货 | 研究报告 | 2026-04-15 | CS2509基差为-1,期现价差相对平衡;3月以来北方玉米价格震荡上行,加工成本随之增加 | 中性 |

| 中国玉米2025年产量及2025/26展望 | 政策文件 | 2025-12-15 | 国家统计局2025年中国玉米产量3.012亿吨(USDA预测2.95亿吨);2024年产量2.95亿吨创历史新高 | 看空 |

| 中国生猪能繁母猪存栏与饲料玉米成本 - 21经济网/新浪 | 行业分析 | 2026-04-16 | 2025年末全国能繁母猪存栏3961万头,2026Q1末3904万头(仍高于3900万头正常保有量);2026Q1末生猪存栏4.2358亿头,Q1出栏2.0026亿头(YoY +2.8%),10年最高 | 中性偏多 |

| 玉米小麦替代价差与华北饲料 - 福州粮情快讯 | 行业分析 | 2026-04-15 | 黄淮玉米主流收购价突破2400元/吨,饲用级玉米2450+元/吨;现阶段小麦价格约2600元/吨,二者价差收窄至150元/吨 | 中性偏空 |

| 玉米淀粉淀粉糖替代蔗糖 - 泛糖科技 | 行业分析 | 2025-09-05 | 2010-2022国内新增淀粉糖产能近1000万吨;其中果葡糖浆新增产量近400万吨 | 中性偏多 |

| 2026年4月中国农产品供需形势分析(玉米) | 政策文件 | 2026-04-10 | 本月预测与上月保持一致;今年春季东北气温偏高,墒情整体较好,春播可能较常年提前 | 中性偏空 |

| 玉米淀粉行业2026市场报告 - 全球与中国 | 研究报告 | 2026-01-15 | 全球玉米淀粉市场2026年估值263.3亿美元,2026-2034 CAGR 8.3%;全球产量2025年9032万吨,2034年预期1.0938亿吨(CAGR 2.15%) | 中性 |

| 玉米期价维持高位震荡 生猪规模养殖场缩量挺价 | 新闻 | 2026-04-20 | 玉米期价维持高位震荡,生猪规模养殖场缩量挺价缓解供应压力;USDA维持美玉米库存21.27亿蒲(7年高位) | 中性 |

16.2 数据来源说明

• 期货行情数据:大连商品交易所(玉米C、玉米淀粉CS、豆粕M、豆一A、生猪LH、豆二B)公开数据;

• 国际产业数据:USDA WASDE月度供需报告、巴西IMEA、阿根廷农业部、乌克兰统计局;

• 国内现货价格:行业现货市场报价(北方港口、南方港口、产区集贸价);

• 宏观数据:国家统计局、中国人民银行(CPI/PPI/M2/外汇/利率);

• 政策数据:国家粮食和物资储备局、农业农村部、海关总署、国家发改委公开信息;

• 行业咨询数据:涌益咨询(生猪/猪粮比)、卓创资讯(饲料/淀粉)、中国汇易(玉米/淀粉)。

16.3 研究方法与局限性

本报告采用"定量数据分析+定性因素评估+多情景推演"的研究方法。定量部分基于483个交易日(2024年4月以来)的期货/现货/产业数据;定性部分基于行业研究报告、政策文件、国际新闻的综合解读;情景分析基于概率加权的多路径模拟。

主要局限性:(1)国内临储库存数据透明度低,估算存在误差;(2)国家临储拍卖政策的实际执行节奏难以精确预判;(3)东北春播天气的实际演进可能偏离预期;(4)生猪能繁存栏从3,904万头去化的实际速度(涉及饲用消费的中长期基础);(5)替代品到港数据存在周度波动,趋势判断存在滞后性。投资者应结合自身对上述局限性的理解,审慎使用本报告结论。

? 本期话题

未来6个月玉米与玉米淀粉价格的核心变量可能是:临储拍卖政策变化、东北/华北春播天气、生猪能繁存栏拐点的传导时点、美玉米关税下调可能。你认为哪一项最关键?

欢迎在评论区分享你的判断和理由。

获取完整研究报告

本文为图文版。完整报告含17个交互图表和七维度量化评分——

加入「芝麻开门 — 商品走势分析」获取HTML/PDF完整版

知识星球链接:https://wx.zsxq.com/group/51115811528814

声音深度解析

更多品种的深度解读与实时观点,欢迎收听喜马拉雅音频节目——

收听「芝麻开门」喜马拉雅专栏

免责声明:本文基于公开数据分析,仅供研究参考,不构成投资建议。市场存在不可预见的风险,任何分析框架都有其局限性。