硅光行业分析:由"技术验证"迈向"规模商业化"的关键阶段

2026-04-22 18:58

硅光行业分析:由"技术验证"迈向"规模商业化"的关键阶段

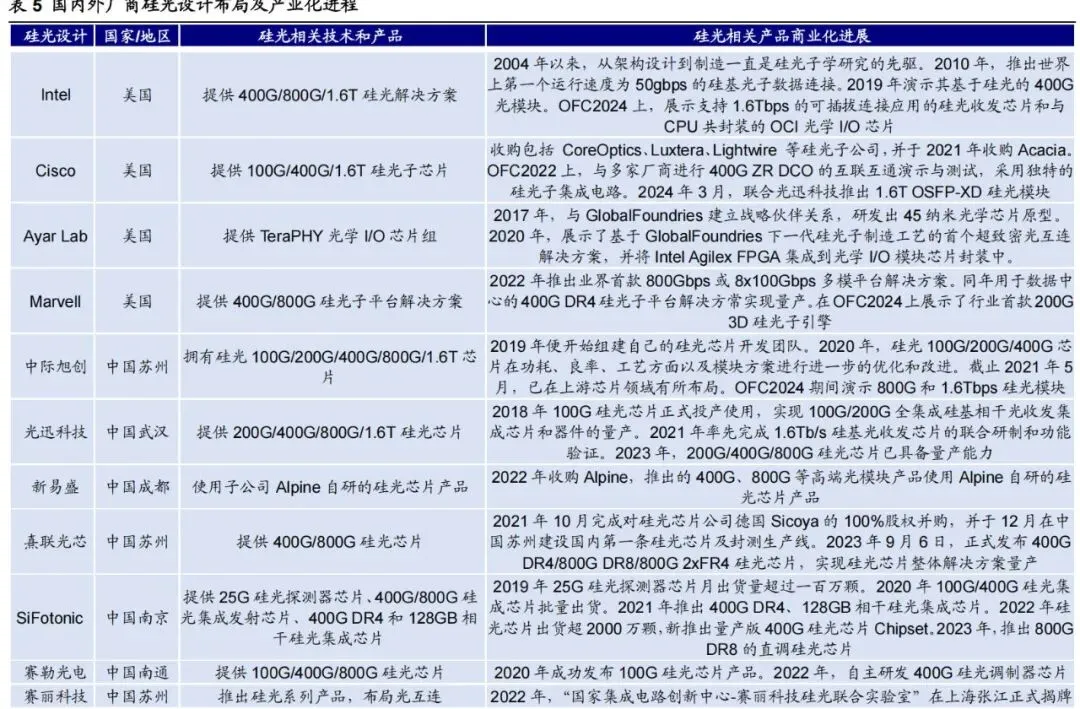

硅光子技术正处于由"技术验证"迈向"规模商业化"的关键阶段。其本质是利用硅基CMOS工艺平台实现光学器件的大规模集成,从而在高速光互连、低功耗、低成本以及高集成度等方面获得相对传统分立光器件更优的综合性能。随着云数据中心和AI集群对400G、800G、1.6T乃至更高速率光模块的需求迅速增长,硅光正在从过去的可选技术路线逐步演变为下一代高速光通信的重要底座之一。从产业本质看,硅光并不仅仅是一项单一器件技术,而是围绕"设计—制造—封装—测试—模块—系统应用"形成的完整工艺生态。该生态的成熟度决定了硅光产业能否真正进入大规模量产和成本下降通道。当前行业的核心矛盾不再是"硅光能否做出来",而是"能否在良率、成本、可靠性与一致性上实现工程化突破"。从技术演进路径看,当前主流硅光方案仍以外挂连续波光源(CW Laser)为主,硅芯片主要集成调制、探测、波导、耦合等功能。中长期看,异质集成和单片集成将成为更重要的发展方向,其中片上光源是决定硅光系统集成度与长期成本曲线的关键变量。与此同时,单波200G调制能力的出现,意味着硅光已开始具备支撑1.6T模块甚至更高带宽系统的底层技术能力。从产业链分工看,行业正在从"垂直整合主导"走向"专业设计公司+代工平台+封测设备+模块厂商"更清晰的分工格局。PDK的成熟度、Foundry工艺平台的标准化、自动化封装耦合能力、晶圆级测试能力,正在成为决定竞争胜负的新基础设施。海外方面,Intel、Cisco/Acacia、Marvell、GlobalFoundries、Tower、Coherent、Lumentum等企业分别在芯片、模块、光源、代工和系统协同方面形成领先优势;国内方面,光迅科技、中际旭创、新易盛、华工科技、天孚通信、源杰科技、长光华芯、仕佳光子、罗博特科、杰普特,以及熹联光芯、SiFotonics、赛勒光电等企业,已实现从光源到芯片、从模块到设备的全面布局。从商业化进展看,硅光模块已由100G走向400G、800G,并加速迈向1.6T。硅光在数据中心短距和中距互连中的价值逐渐明确:一是提高集成度,二是降低组件数量和人工复杂度,三是更适应AI集群时代对功耗、密度和带宽扩展的要求。但行业同时面临封装良率不高、测试标准不统一、代工平台不够成熟、设计工具自动化不足等问题,因此行业机会更多集中在"平台型能力"而非单一器件创新。硅光子技术是指利用硅作为主要光学波导与器件平台,通过CMOS兼容工艺实现光信号的产生、调制、传输、分复用、探测及系统集成的一类集成光电子技术。狭义上,硅光行业主要指基于硅光芯片的光通信产业链;广义上,还包括芯片级光互连、CPO、LPO、片上光I/O、光传感、激光雷达、生物检测和消费光电子等新兴应用。传统光模块以分立光器件为主,激光器、调制器、探测器、耦合器等器件分别封装后再系统集成,器件数量多、工序复杂、人工参与度高。硅光模块则通过将多路光学功能集成在同一芯片或同一引擎上,显著减少器件数量和装配复杂度,在理论上更适合高带宽、低功耗和规模制造。不过,硅光并非完全替代传统方案,而是与EML、VCSEL、铌酸锂等技术并存。不同场景中,材料体系和方案路径仍会长期共存,硅光更适合高通道数、高集成度、可规模复制的高速互连场景。本报告从供给、技术、产业链、竞争和投资五个层次展开:第一层是供给与工艺生态,分析设计、制造、封装测试全链路成熟度;第二层是核心器件技术,重点讨论CW光源、调制器、探测器和异质集成;第三层是产业链格局,梳理上下游公司分工和国内外差距;第四层是商业化与市场空间,分析数据中心、AI集群、CPO与LPO等应用;第五层是资本市场视角,从产业趋势中提炼重点受益方向和公司类型。过去十余年,数据中心网络速率持续迭代,从10G、25G、100G,逐步演进至400G、800G,并向1.6T迈进。网络速率升级背后是云计算、视频流量、企业数字化和大模型训练的持续推动。与传统互联网时代相比,AI时代的数据流量结构更加集中、并行度更高、对时延和功耗更敏感,这对光互连提出了更高要求。在高带宽场景下,传统分立式光器件面临尺寸、成本、功耗与一致性的多重挑战,而硅光依托高集成能力,可在同等空间中集成更多光学通道,理论上更有利于支撑单波100G、单波200G乃至更高带宽系统,这也是其在800G与1.6T时代获得更高关注度的原因。AI大模型训练与推理集群对光模块提出三类新要求:其一,是单机柜与交换架构带宽快速上升,需要更高速率模块来提升交换密度;其二,是系统整体功耗控制变得更重要,光互连必须在高吞吐下尽可能降低每比特功耗;其三,是大规模部署对制造一致性、交付能力与测试效率提出更高要求。硅光在上述三方面都具备潜在优势。高集成度有利于实现更多通道的紧凑布局;更少的离散器件有望减少装配损耗和人工成本;基于CMOS的工艺兼容性则为未来大规模制造提供基础。这意味着在AI驱动下,硅光的价值不只是"更先进",而是"更适合规模化算力基础设施"。在可插拔模块之后,行业开始探索CPO(共封装光学)与Optical I/O等更高集成架构。随着交换芯片、GPU、CPU计算密度提升,传统电互连面临信号完整性、功耗和距离限制,光互连向封装内部甚至芯片级靠近,成为长期方向。硅光由于具备小型化、可集成、可与CMOS工艺协同的特征,被普遍视为CPO和片上光I/O的重要候选技术路线。虽然短期内仍存在热管理、可靠性、可维护性与供应链成熟度等难题,但从产业方向看,硅光已不仅是可插拔模块的一种方案,而是未来光电融合架构的重要基础平台。硅光产业链主要包括三个层面:上游材料与基础工艺层,包括SOI硅片、III-V材料、锗材料、氮化硅材料、光刻与外延工艺平台等;中游芯片与器件层,包括硅光芯片设计、流片代工、PDK、EDA/PDA工具、CW光源、调制器、探测器、波导、耦合器、封装载板及高精度贴装等;下游系统与应用层,包括硅光引擎、400G/800G/1.6T光模块、电信设备商、交换机厂商、云与互联网厂商、AI数据中心和新型CPO系统。硅光产业链最大的特点,是"工艺生态重于单点突破"。在传统半导体领域,器件性能和工艺成熟度往往沿着高度标准化路径演进;但在硅光领域,即使单个器件性能较好,也不意味着系统可以低成本量产。设计、制造、封装、测试之间的协同关系极强,任何一个环节成熟度不足,都可能导致整体成本居高不下。因此,硅光行业的真正护城河,不只是单一公司有无某个芯片,而是是否具备跨环节整合能力,或者是否处在关键平台节点。具备设计能力但缺乏稳定代工平台,可能难以保证一致性;拥有模块出货能力但缺乏自动化封装能力,可能在大批量时受制于良率和交期;具备Foundry能力但PDK不成熟,也难以吸引足够设计客户。当前行业正从早期的重度垂直整合模式,逐步走向类似传统半导体的专业分工模式,即设计公司负责电路与系统架构,工艺平台负责流片与器件库,设备厂商提供封测与耦合自动化能力,模块厂商面向客户完成产品定义与交付。这一变化意味着行业会出现越来越多"平台型公司"。未来最有价值的不一定是拥有最多产品线的厂商,而可能是掌握关键标准、关键工艺节点或关键制造装备的公司。硅光产业的收并购非常活跃,说明行业正在经历技术路线整合与生态重建。一方面,大型网络设备商、半导体公司通过收购获取硅光能力,以加快产品导入;另一方面,国内企业也通过并购海外团队和技术平台补足短板。从全球案例看,Cisco收购Lightwire、Luxtera与Acacia,Nvidia收购Mellanox,Nokia收购Elenion,Lumentum收购Cloud Light,均体现了系统厂商和器件厂商向硅光核心能力收敛的趋势。国内方面,华为收购Caliopa,新易盛收购Alpine,熹联光芯并购Sicoya,罗博特科推进ficonTEC交易,也说明中国企业正在围绕芯片、模块和封测设备构建更完整的硅光生态。硅自身为间接带隙半导体,无法高效发光,因此片上光源一直是硅光技术最关键的瓶颈之一。当前主流方案仍是外挂连续波激光器,即由外置CW光源提供稳定光信号,再由硅光芯片上的调制器完成数据调制。外挂光源路线的优势在于成熟、可工程化、易于快速导入现有模块体系,因此在当前400G、800G乃至部分1.6T产品中被广泛采用。其缺点在于集成度仍有限,系统装配和耦合复杂度较高,长期成本下降空间依赖于更高程度自动化。从长期趋势看,异质集成和单片集成是更有前景的方向。通过将III-V材料与硅基平台结合,可望实现更高集成度、更少封装步骤和更好的晶圆级测试条件。一旦工艺成熟,异质集成和单片集成有机会显著改善面积占用、成本与系统效率,但短期内仍面临材料失配、热管理与工艺复杂度等挑战。在外置光源路线中,CW光源的关键指标包括输出功率、耦合效率、工作温度范围、可靠性和寿命。随着模块速率向800G和1.6T升级,单个系统对光功率的需求持续提升。70mW至100mW已是当前高速光模块主流需求,而更高功率产品则有望减少单模块所需光源数目,从而降低系统复杂度、功耗与成本。对于CPO等新架构,更高功率CW光源的需求更为明确。由于CPO更强调远离高热源区部署外置激光器并通过波分复用或分光实现供光,因此高功率、非制冷、稳定工作的CW光源具备较大潜力。也正因如此,CW光源成为国内相对更容易率先实现产业突破的环节之一。电光调制器承担将电信号转换为光信号的任务,是决定速率、带宽和功耗的核心元件。硅光体系典型采用外调制方式,光源与调制器分立。当前主流硅基调制器大多基于载流子色散效应,通过改变折射率实现相位或强度调制。从结构看,马赫-曾德尔调制器(MZM)和微环调制器(MRM)是两类最主流方案。MZM商业化程度较高,性能稳定,适合高速通信场景;MRM则在面积和功耗上更具优势,但对工艺与温控更敏感。未来产业路线很可能不是简单二选一,而是在不同应用中并存发展。从行业进展看,硅基调制器已可支持单波200Gb以上速率传输,这意味着硅光体系具备支撑下一代1.6T光模块的基础能力。再往上演进,需要在带宽、插损和调制效率之间继续做系统级优化,异质集成薄膜铌酸锂、钛酸钡等材料,可能成为提升带宽与效率的重要方向。在接收端,探测器负责将光信号转为电信号。由于硅对通信波段的吸收能力不足,行业主流采用Ge-Si光探测器,即在硅平台上引入锗材料形成高性能探测结构。该方案兼顾带宽、紧凑性和CMOS工艺兼容性,是目前最成熟的硅光探测技术路线。Ge外延能力的成熟与否,直接关系到探测器一致性和高带宽性能。主流代工平台普遍已具备该能力,因此探测器环节相较光源问题成熟度更高,也更适合规模集成。光波导负责在芯片内部传输光信号,是硅光芯片构建复杂光路的基础。硅材料折射率高,可实现更紧凑波导设计,但也因此对尺寸偏差、侧壁粗糙度等工艺细节极其敏感,1nm级误差都可能带来明显性能变化。这决定了硅光对工艺控制提出了比纯电子芯片更细致的要求。耦合器则是芯片与光纤、芯片与器件之间连接的关键。端面耦合与光栅耦合是两类主流方案,前者带宽和偏振性能更优,后者更适合垂直耦合和封装自动化。耦合效率、封装容差与量产重复性,是影响硅光系统成本与良率的关键变量。硅材料本身难以同时兼顾发光、高速调制和高效探测,因此多材料融合是必然趋势。异质集成通过将不同材料器件集成到硅平台上,兼顾硅的规模制造优势与其他材料的优越光电性能。单片集成则进一步追求在统一工艺和更高集成度下实现系统级一体化。相较混合集成,单片集成在结构紧凑、功耗、可靠性与长期量产成本方面更具优势,但实现难度更高。行业当前处于从混合集成走向更高程度异质与单片集成的过程中,真正实现大规模片上光源与单片系统,仍需时间和工艺突破。设计与制造:PDK、PDA、Foundry与标准化趋势硅光芯片设计并不是简单复制电子芯片设计流程。由于光信号在传播、耦合、温度漂移、偏振、寄生效应等方面具有更强的模拟特征,硅光设计对器件模型、版图、工艺映射和系统仿真提出更高要求。其核心不只是"画出版图",而是能否在流片后获得可预测的功能与产率。工艺设计包PDK是硅光设计流程的关键。只有当工艺平台能提供足够完整的器件库、参数模型、版图规则和验证机制时,设计公司才可能在不深度介入工艺开发的情况下完成电路与系统设计。目前硅光PDK的成熟度仍普遍不足,尤其在模型精度、链路级验证、自动化布线和光电协同方面与传统电子领域存在明显差距。PDK不成熟会导致设计与制造脱节,流片后的性能偏差难以及时在设计阶段被发现,从而抬高试错成本。现有硅光设计工具多从传统EDA演化而来,尚不能完全满足光子设计自动化需求。未来光子设计自动化(PDA)需要重点突破三个方向:一是提高系统仿真和产率分析能力;二是提升参数化设计与自动布线能力;三是加强光电混合设计和可靠性分析能力。当PDA与PDK逐渐成熟后,行业会出现更清晰的分工:工艺平台提供标准元件和模型,设计公司围绕应用场景做系统级电路设计。这将像传统IC行业一样,大幅降低新进入者门槛,并推动更多细分创新公司出现。8.4 硅光制造基于CMOS,但不等于复制CMOS硅光制造与微电子同样以硅工艺为基础,但两者关注重点不同。微电子更强调线宽缩小和逻辑密度提升;硅光更关注波导形貌、器件尺寸控制、材料引入和低损耗特性。硅光器件特征尺寸一般在百纳米到数百纳米,不要求最先进的几纳米节点,因此部分成熟制程工厂反而更具成本效益。但这并不意味着硅光制造简单。相反,由于波导和耦合器对工艺偏差极其敏感,硅光对细节控制要求更高。此外,为实现光源、调制和探测等功能,往往需要引入锗、III-V、氮化硅等多种材料,工艺集成难度较大。过去行业发展缓慢,很大程度上是因为硅光代工平台稀缺且缺乏标准化。如今海外已形成一批较成熟的商用与研究型平台,如IMEC、GlobalFoundries、Tower、AMF、TSMC等,能够提供MPW、定制和量产服务。国内方面,重庆联合微电子中心、上海微技术工研院、中科院微电子所等机构已具备一定流片与工艺能力,但整体仍处于追赶阶段。未来谁能率先建立成熟的12寸硅光工艺平台,谁就有机会成为国内硅光生态的底层基础设施提供者。这种平台价值甚至可能高于单一模块厂商,因为它决定了整个行业创新的承载能力。当前国内硅光工艺平台主要以8英寸和90/130/180nm等成熟节点为主,在部分同工艺节点性能上并不明显逊于海外,但在平台规模、器件库丰富度、PDK完整度和生态客户数量方面仍有差距。国内追赶路径大致包括三步:第一,围绕MPW和定制流片建立稳定服务能力;第二,完善PDK、器件库和验证流程,降低设计公司进入门槛;第三,向12寸平台和更高自动化量产能力推进。武汉"世界光谷"建设规划中提出打造12寸商用硅光创新平台,正体现了产业对这一关键基础设施的重视。硅光芯片虽然提高了器件集成度,但并不意味着封装难度降低。恰恰相反,由于光路对准精度要求极高,且光源、探测器、驱动器、TIA、载板、散热结构等都需要系统级耦合,硅光模块封装已成为产业化最关键的难点之一。传统光模块采用大量分立器件,工序复杂但工艺成熟;硅光模块器件数量减少后,理论上组件和人工成本下降,但前提是必须建立高重复性、高精度的自动化装配流程。一旦仍依赖手工或半自动工艺,硅光的成本优势很难充分体现。在AI带动下,市场对高速光模块的交付量和一致性要求显著提高,这要求硅光封装从实验室式工艺全面转向工业化自动线。可预测、可扩展的封装能力,不只是提升良率的问题,更决定客户是否敢于在大批量产品中导入硅光方案。自动化封装设备的核心能力包括:高精度贴片、主动/被动耦合、共晶焊接、粘接固化、在线检测、老化测试以及多工位节拍控制。这些能力看似属于设备环节,实则深刻影响整个硅光产业链的交付边界。传统光模块测试以模块级终测为主,而硅光由于大量光路已在晶圆上形成,因此越来越强调晶圆级on-wafer测试。通过在晶圆阶段对无源器件、有源发送器件和接收器件进行筛选,可在早期发现缺陷,减少后段封装损耗。但硅光测试仍面临自动化程度不高、测试标准不统一、测试成本较高等问题。随着器件复杂度提升,测试不再是单纯的出厂环节,而是工艺闭环中不可分割的一部分。未来测试平台有望成为与Foundry一样重要的基础设施能力。在硅光产业中,设备环节不像传统电子制造那样处于单纯的制造辅助角色,而是决定产业是否能从"小批量可做"迈向"大规模可交付"的核心变量。因此,封装、测试、耦合、贴片等设备厂商的战略地位明显提升。罗博特科拟整合ficonTEC、杰普特布局硅光晶圆测试系统、猎奇智能覆盖贴片与耦合设备,均表明国内企业正试图在高价值设备环节建立卡位。长期看,谁能提供适配不同硅光路线、支持多产品迭代、兼顾精度与节拍的自动化设备方案,谁就能在硅光量产时代获得超额价值。硅光行业的市场空间不能只看"硅光芯片"这一狭义口径,而应拆分为三个层次:第一层是底层总盘子(TAM),即高速光互连、光模块、相干传输、CPO/片上光互连等所有潜在可导入硅光方案的市场;第二层是可服务市场(SAM),即当前技术成熟度、良率与成本条件下,硅光在数据中心高速模块、中距相干互连、部分新型封装场景中实际可参与的市场;第三层是可获取市场(SOM),即具体到某类器件、某一速率代际或某一公司能力边界内能够争取到的市场份额。从当前阶段看,硅光的现实需求主要集中在数据中心高速光模块与光引擎,其次是相干/中距互连,更长期则是CPO与片上光I/O。因此本章按三个主要应用场景展开,并给出市场需求数据及出处。10.2 场景一:AI数据中心高速光互连——当前最核心需求来源AI训练集群和云数据中心是硅光需求最明确、商业化最成熟的场景。与传统云计算时代相比,AI集群对交换带宽、端口密度、功耗和布线复杂度提出了更高要求,使400G、800G、1.6T高速光模块进入更快迭代周期。硅光由于具备更高集成度、更适合多通道扩展和潜在更低的装配成本,因此在这一场景中最具现实落地价值。- 800G与1.6T速率升级已进入实质放量阶段。根据LightCounting 2025年6月季度市场更新,2025年第二季度全球光模块市场恢复增长,主要增量来自800G以太网光模块销售,同时1.6T光模块开始形成首批销售贡献。该机构同时指出,随着Amazon与Meta向更高速模块迁移,400G以太网模块销量将下滑,行业增长重心正在转向800G/1.6T(来源:LightCounting《June 2025 Quarterly Market Update》)。

- AI后端网络端口速率正在快速抬升。根据Dell'Oro Group 2025年7月AI网络研究,AI后端网络中部署的交换机端口,预计到2025年将以800Gbps为主,到2027年以1.6Tbps为主,到2030年进一步升级至3.2Tbps。该判断意味着未来数年高速光互连的主流需求将持续向更高代际切换,为硅光在高带宽产品中的渗透创造空间(来源:Dell'Oro Group《AI Networks for AI Workloads》新闻稿)。

- 云厂商资本开支正在形成需求托底。阿里巴巴于2025年2月宣布,未来三年将投入至少人民币3800亿元用于云计算和AI基础设施建设,金额超过其过去十年相关投入总和。这一口径说明,中国头部云厂商仍在持续强化AI基础设施投资,数据中心光互连需求具备较强中期支撑(来源:阿里巴巴集团公告,2025年2月24日)。

- 高速光模块市场整体仍处于上行周期。Yole Group在2025年相关发布中指出,光模块收入在2022-2028年间预计保持约12% CAGR,AI是推动数据中心基础设施扩张和光模块采用率上升的核心变量之一。由于硅光在高速率数据中心模块中应用最广,因此这一增长将直接映射至硅光需求增长(来源:Yole Group《AI at the heart of optical transceiver adoption》)。

分析判断: 数据中心场景是硅光当前最现实的主战场。若以"端口速率升级+云厂商资本开支+高速模块产品切换"三条线索综合判断,未来2至4年,400G向800G的替代、800G向1.6T的导入将持续推进。硅光方案在DR4、DR8、FR4、2xFR4等路线上的渗透率有望逐步提升,尤其在AI集群需要更高密度、更低功耗和更高一致性的背景下,硅光的系统级优势会进一步体现。10.3 场景二:电信/城域与相干互连——中高端市场的重要补充除数据中心短距互连外,硅光在相干光通信、中距DCI(数据中心互连)和城域传输等场景也在逐步打开空间。该场景相比数通短距,对调制精度、相位控制、长期稳定性和器件一致性要求更高,但产品价值量也更高。- 光传输市场将在2025年后重新进入增长区间。Dell'Oro Group在2024年10月发布的预测中指出,全球Optical Transport市场在经历2024年调整后,未来五年预计以约5%的年均增速增长,2029年市场规模将达到190亿美元。其增长驱动之一就是新建AI数据中心之间的互联需求,即"scale-across"网络建设(来源:Dell'Oro Group《Cloud Providers to Drive Optical Transport Market to $19 Billion in 2029》)。

- 相干光模块需求被AI集群上调。Dell'Oro Group还指出,大规模AI集群带动了hyperscaler骨干带宽需求上升,因此其上调了coherent optical transceiver的出货预测,并将1.6T ZR的预期调高。这意味着除机内和机柜内短距连接外,园区级、城域级乃至更长距离的数据中心互连需求也在增强(来源:Dell'Oro Group《Large Scale AI Clusters to Fuel More Growth in Coherent Optical Transceiver Shipments》)。

- 相干方向对硅光价值量更高。从产业趋势看,Cisco/Acacia、Marvell、Intel等公司都在加快将硅光集成应用于相干与中距互连产品,说明硅光并非只在短距数通场景成立,而是在更高端市场同样具备持续扩展能力(来源:用户提供资料及相关公司公开资料)。

分析判断: 电信与DCI场景虽不是现阶段硅光放量最大的应用,但其市场价值量更高,对国产厂商的意义在于:一旦在相干硅光芯片、光引擎与模块层面实现突破,行业天花板将显著抬升。对报告而言,这一场景可视为硅光从"短距高速互连方案"向"更高附加值光传输平台"升级的重要方向。10.4 场景三:CPO与片上光互连——中长期弹性最大方向CPO(共封装光学)和Optical I/O是硅光行业最具战略想象力的应用方向。随着交换芯片和AI加速器算力持续提升,传统电互连在高带宽、远距离和低功耗之间越来越难兼顾,光互连向封装级和芯粒级演进成为中长期趋势。硅光因为最容易与CMOS和先进封装体系衔接,因此被广泛视为核心候选技术。- CPO有望在2028至2030年进入规模部署阶段。Yole Group在2025年发布的硅光与CPO研究中指出,CPO正朝着大规模部署迈进,预计2028至2030年将在数据中心架构中实现规模化落地。这意味着未来几年CPO仍处于导入和验证期,但行业方向已相对明确(来源:Yole Group《Silicon Photonics and Co-Packaged Optics at the Heart of Next-Generation AI-Driven Data Infrastructure》)。

- LPO/CPO在AI集群中的部署预计从2026至2027年开始上量。LightCounting在2025年发布的AI集群光互连研究中指出,LPO与CPO预计将在2026至2027年开始在scale-up网络中部署,并在2028年后达到较高出货量。这一判断意味着,未来两三年将是硅光从可插拔模块延伸到更高集成架构的关键准备期(来源:LightCounting《Optics for AI Clusters》)。

- AI超大规模网络要求显著提高能效。NVIDIA于2025年推出Spectrum-X Photonics与Quantum-X Photonics方案,提出通过硅光子和CPO网络交换技术,将AI工厂扩展至百万GPU级别,并强调新型光互连架构可以显著改善带宽密度和能源效率。这说明CPO的驱动力不仅来自速率升级,还来自系统级能耗优化压力(来源:NVIDIA官方新闻稿《NVIDIA Announces Spectrum-X Photonics, Co-Packaged Optics Networking Switches...》)。

分析判断: CPO和片上光互连不是短期利润兑现最快的方向,但却是硅光行业中长期估值弹性最大的方向。谁能提前在硅光引擎、外置光源、高精度耦合封装、测试平台和先进封装协同上建立能力,谁更有机会在下一代光电融合架构中占据关键位置。除了分场景需求外,还可从行业整体规模口径观察硅光空间。- 硅光子整体市场规模。MarketsandMarkets于2025年4月发布报告称,全球硅光市场2024年规模约为21.6亿美元,预计到2030年将达到96.5亿美元,2025至2030年CAGR约29.5%(来源:MarketsandMarkets《Silicon Photonics Market Report 2025-2030》)。

- 光模块需求增长为硅光提供外部总盘支撑。Yole Group指出,全球光模块收入在2022至2028年预计维持约12% CAGR,而AI将成为其中最核心的增量驱动。考虑到硅光在高速率模块中的渗透率通常高于低速率模块,因此硅光子市场增速理论上有望高于整体光模块市场(来源:Yole Group《AI at the heart of optical transceiver adoption》)。

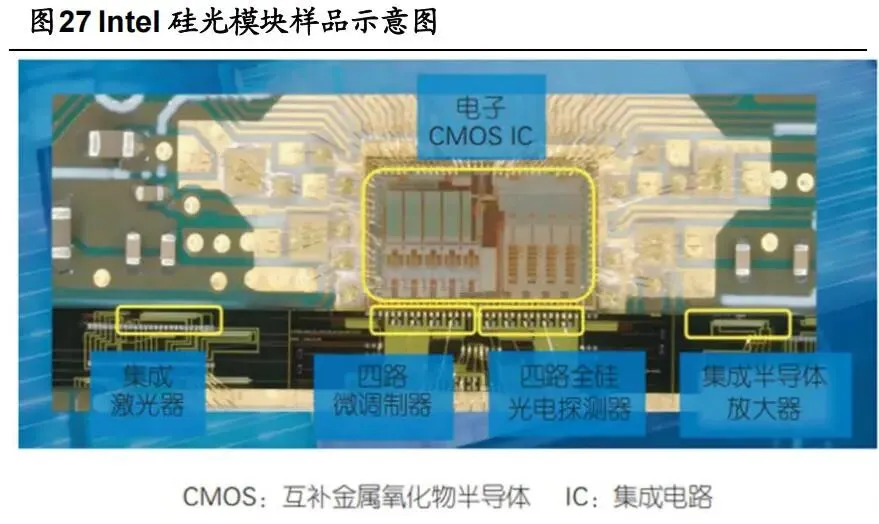

应用场景层面,硅光当前最主要的市场需求仍来自AI数据中心高速互连;电信/相干互连是价值量更高的重要补充;CPO与片上光互连则是中长期最大弹性方向。数据上看,行业已经出现明确的三重信号:第一,800G与1.6T已开始接棒400G,端口升级趋势清晰;第二,头部云厂商和AI基础设施投资仍在高位扩张,需求端具备支撑;第三,CPO已从概念期走向路线图期,预计将在2028至2030年进入规模部署。因此,硅光行业的市场空间并非静态"单一芯片市场",而是随AI光互连架构升级持续扩张的动态市场。对产业研究和投资判断而言,最关键的是识别哪些环节会先放量、哪些能力会最先稀缺、哪些公司能够在速率升级与架构切换中完成卡位。海外硅光产业起步早,优势主要体现在三个方面:一是长期研发积累深厚;二是拥有成熟Foundry和设计工具生态;三是系统厂商、芯片厂商与器件厂商协同紧密。Intel是硅光领域的典型先驱,从50Gbps硅基光连接起步,逐步推进100G、400G、800G与1.6T产品及光I/O芯片,长期在高集成SiP芯片与制造方面处于领先地位。Cisco则通过一系列收购快速补足硅光与相干技术,依托系统客户资源推进模块商业化。Marvell、Broadcom在高速DSP与硅光引擎上具备深厚积累,GlobalFoundries、Tower、TSMC则从代工平台角度切入,成为关键生态节点。Coherent、Lumentum在光源和器件方面构成强支撑。海外竞争的本质,是"平台能力+客户协同"的综合竞争。其领先之处,不仅在器件指标,更在于可以较快完成从设计到系统导入的闭环。11.2 国内格局:产业链覆盖全面,但平台能力仍在补课国内硅光的优势在于:下游光模块制造能力全球领先,产业链公司数量多,市场需求强,迭代速度快。尤其在数据中心高速模块方面,中国厂商在全球份额突出,这为硅光导入提供了天然应用土壤。国内主要短板在于Foundry、PDK、设计自动化、片上集成深度以及高端自动化封测设备等基础能力相对薄弱。也就是说,国内不是"没有公司",而是"平台层仍需强化"。一旦底层工艺平台成熟,国内有望凭借模块制造和客户响应速度实现更快追赶。随着400G阶段逐步成熟,行业竞争焦点正在变化:早期比的是"能不能做",中期比的是"能不能量产",下一阶段比的是"能不能稳定、低成本、规模交付"。因此,未来最强的公司往往不是单一器件指标最好,而是最能把光源、芯片、DSP、封装、测试和客户需求整合起来的企业。这一逻辑下,模块龙头、平台型代工、自动化设备以及具备多环节协同能力的垂直整合公司,会比单一实验室型技术公司更容易兑现商业价值。与高速EML等更复杂光芯片相比,CW光源对调制功能要求较低,更强调高功率、稳定性和可靠性,因此国内外差距相对较小。源杰科技、长光华芯、仕佳光子、光迅科技等企业已实现不同阶段布局,部分产品进入小批量出货或客户验证阶段。在800G、1.6T和未来CPO场景驱动下,高功率CW光源需求明确,国内企业有望先在该环节实现较快导入。若能同步提升良率和可靠性,其战略意义不亚于高速光芯片国产化突破。中际旭创、新易盛、光迅科技、华工科技、博创科技、亨通光电、天孚通信等企业,依托既有光模块或光器件业务基础,已在硅光模块和引擎方向形成多样化布局。由于该环节直接连接客户和订单,商业化节奏最清晰,也最容易率先体现业绩弹性。其中,拥有自研硅光芯片能力的模块厂商,在中长期更具议价空间,因为其有望提升系统级优化能力并减少对外部方案依赖;而以引擎和封装平台切入的企业,则可能在产业分工深化后成为关键配套商。12.3 Foundry与设备平台是更长期、更稀缺的价值所在从资本市场短期视角看,模块与光源更易跟踪;但从产业价值链位置看,Foundry平台和自动化设备更具稀缺性。原因在于其服务的是整个行业,而非某一单一客户产品。如果国内能够形成成熟的12寸硅光流片平台、完善PDK与器件库,并配套高精度封测设备和晶圆级测试系统,则中国硅光产业有机会在未来5至10年重构全球分工中的位置。对投资研究而言,这类平台企业即便短期收入规模不如模块龙头,也值得长期重点跟踪。Intel是全球硅光领域布局最系统、产业化最早的企业之一。其优势不只是拥有模块产品,而是从架构、芯片设计、制造到系统应用都长期持续投入。Intel早期通过50Gbps硅基连接验证了技术可行性,随后在100G、400G阶段获得市场份额,并进一步将技术推进至1.6T可插拔连接和与CPU共封装的光I/O芯片。Intel的意义在于为整个行业验证了硅光的产业路径:从实验室技术到模块量产,再向更高带宽和更深层封装集成延伸。虽然其将部分模块业务交由Jabil,但保留SiP芯片设计与制造能力,说明其长期战略重心已从模块本身转向更高壁垒的核心芯片与光I/O架构。13.2 Cisco/Acacia:系统厂商向硅光纵深整合的代表Cisco通过连续收购快速获得硅光与相干能力,是网络设备巨头借助资本完成技术补课的典型案例。收购Luxtera、Acacia后,Cisco不仅增强了高速硅光模块能力,也强化了在数据中心互连和相干网络中的技术控制力。其与光迅科技联合推出1.6T OSFP-XD硅光模块,说明系统厂商与器件/模块厂商协同正进一步加强。未来Cisco的优势仍在于客户关系和系统级定义能力,其硅光布局更像是为了确保在下一代网络设备中保持核心器件自主可控。13.3 GlobalFoundries/Tower/TSMC:代工平台竞争的三个方向GlobalFoundries代表的是大规模300mm硅光平台路线,其GF Fotonix将光子、RF与CMOS逻辑整合至同一平台,适合追求高集成度与量产能力的客户。Tower则更强调灵活工艺与合作式开发,已与旭创等客户合作多代高速模块。TSMC进入硅光,意味着先进制造巨头正式看好光电融合未来,并试图将自身封装与先进工艺优势延伸到光子领域。三者竞争的关键不在单个器件,而在谁能率先形成真正适合客户导入的标准化平台。谁掌握平台,谁就有机会成为行业底层基础设施提供者。13.4 Coherent与Lumentum:光源与器件强者Coherent和Lumentum在高功率激光器、光器件与模块方面实力突出,是硅光生态中典型的上游强支撑企业。尤其在高功率CW光源方面,两家公司不断推出面向800G、1.6T和CPO的高功率产品,体现了光源环节在硅光系统中的关键作用。未来在外挂光源仍为主流的阶段,这类企业在产业链中的地位仍将稳固,尤其当市场进入更高功率和更高可靠性竞争时,光源供应能力的重要性会进一步放大。- 硅光商业化将继续沿着400G—800G—1.6T主线推进,产品速率升级仍是最强驱动力。

- 外挂CW光源在未来数年仍是主流方案,高功率、低功耗、高可靠性光源需求上升。

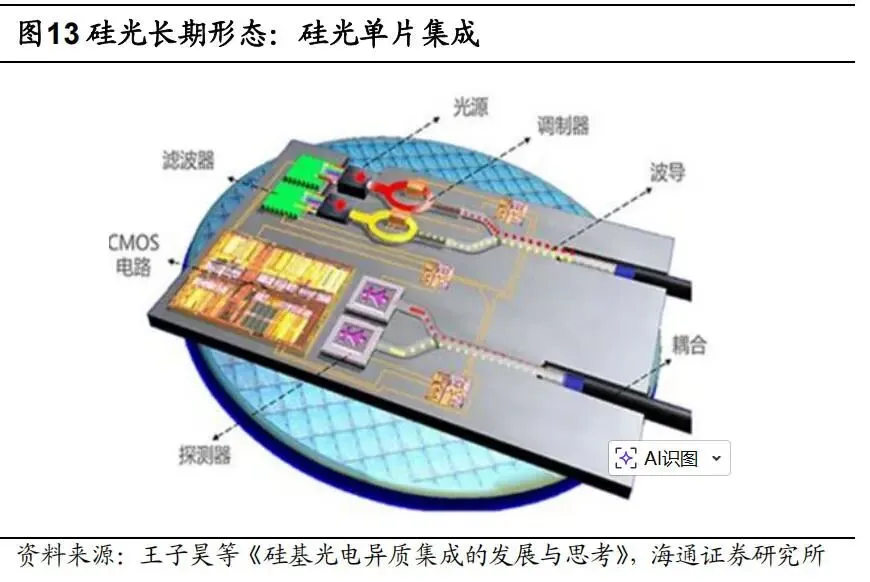

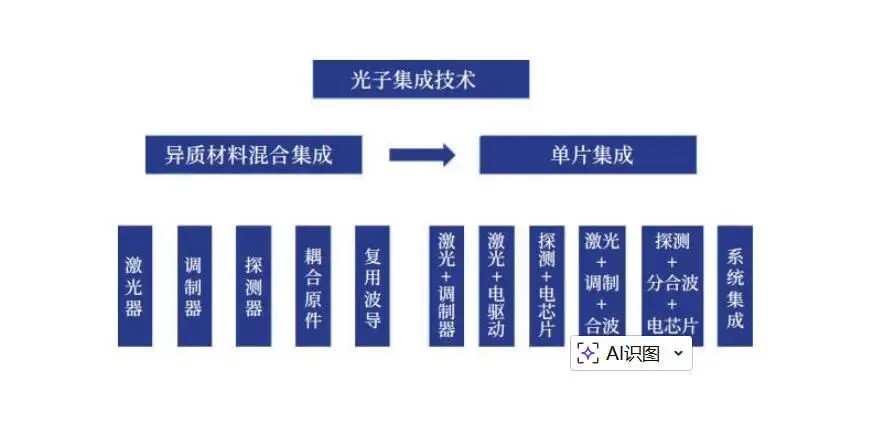

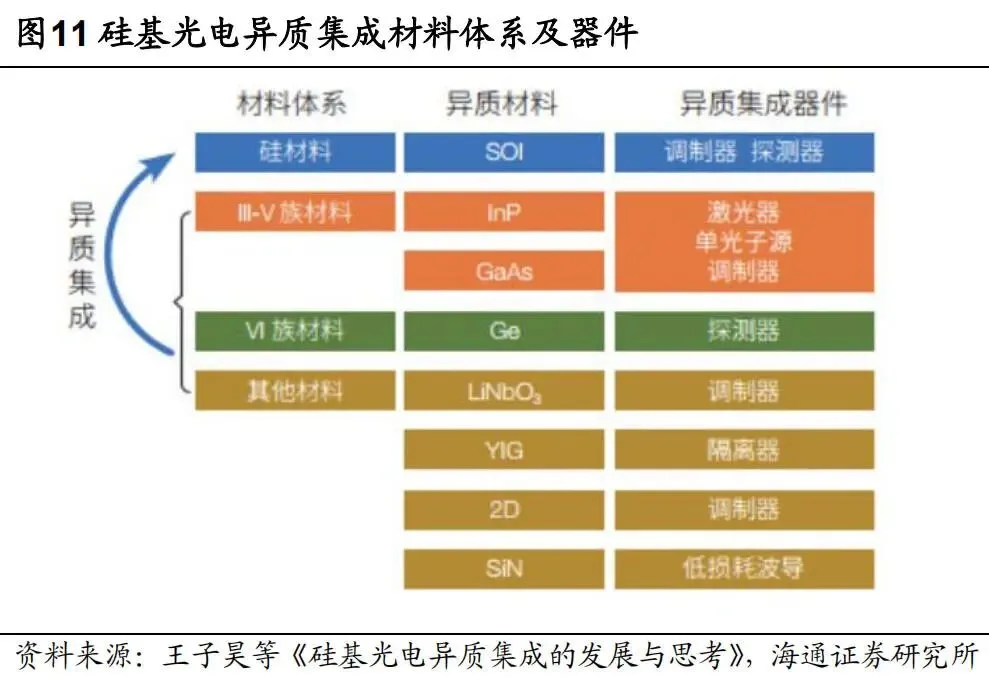

- 异质集成和单片集成是长期方向,但真正大规模应用仍需时间,现阶段更应关注混合集成和平台成熟度。

- 封装、测试和自动化设备的重要性会显著提升,成为制约产业放量的关键。

- 行业竞争重心将从单器件指标转向"平台能力、量产能力、客户协同能力"的综合较量。

- 国内产业链将在模块、CW光源和设备环节率先形成突破,在Foundry与PDK平台方面逐步补短板。

综合来看,硅光行业已度过"概念验证期",正在进入"工程化产业化期"。当前最值得关注的不是单一技术名词,而是哪些公司真正建立起从器件到交付的闭环能力。谁能把高带宽、低功耗、可制造和可交付同时做到位,谁就会成为下一轮硅光产业升级的核心受益者。- SiPh / SiP:Silicon Photonics,硅光子。

- CW Laser:Continuous Wave Laser,连续波激光器,常作为外挂光源。

- PDK:Process Design Kit,工艺设计包。

- PDA:Photonic Design Automation,光子设计自动化。

- MPW:Multi-Project Wafer,多项目晶圆。

- MZM:Mach-Zehnder Modulator,马赫-曾德尔调制器。

- MRM:Micro-Ring Modulator,微环调制器。

- CPO:Co-Packaged Optics,共封装光学。

- LPO:Linear Pluggable Optics,线性可插拔光学。

- DR/FR/ZR:光模块在不同传输距离下的典型应用标准。

- OCI / Optical I/O:光学输入输出,用于芯片级或封装级光互连。

- SOI:Silicon on Insulator,绝缘体上硅。

- PIC:Photonic Integrated Circuit,光子集成电路。

硅光并不是短期单点爆发的主题,而是一个围绕高速互连、先进封装和光电融合持续深化的中长期产业方向。行业当前处于商业化放量前夜,订单兑现与工艺成熟度仍将反复博弈,但方向已经越来越清晰:高速率、低功耗、高集成、可规模复制,正成为未来光互连的核心要求,而硅光恰好位于这一趋势的中心。对于研究和投资而言,最重要的不是简单判断"硅光会不会成功",而是识别哪些环节最先受益、哪些能力最稀缺、哪些公司具备从技术到商业的真正落地能力。基于现阶段产业节奏,模块、CW光源和自动化设备是三条最值得重点跟踪的主线;而从更长周期看,Foundry、PDK、异质集成和片上光I/O平台,将决定中国硅光产业能否从"跟随布局"走向"平台引领"。