本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

紫金矿业集团股份有限公司是 A+H 股两地上市的大型跨国矿业集团,主营铜、金、锂、锌(铅)、银、钼等金属矿产资源勘探与开发,秉持 “开发矿业、造福社会” 宗旨,致力于为全球提供低碳矿物原料。公司业务覆盖全球 18 个国家及国内 17 个省(自治区),拥有超 30 座大型、超大型矿产资源开发基地,构建了资源勘探、矿山开发、冶炼加工、新能源新材料协同发展的完整矿业产业链,战略目标为打造绿色高技术超一流国际矿业集团。

二、公司目前所处的发展阶段

公司处于规模化扩张向价值引领转型的高质量发展阶段,已提前 3 年实现 “绿色高技术一流国际矿业集团” 阶段性目标,正全面冲刺超一流矿业集团。核心矿产品产量与营收利润创历史新高,全球资源布局持续完善,重点项目产能集中释放,科技创新与数字化转型深入推进,全球化运营管理体系基本建成,从规模领先转向效率、效益与价值引领,同时加快新能源矿产布局,契合全球能源转型趋势。

三、财报及研报要点

1、业绩情况

2、核心竞争力

一是全球化优质资源储备优势,坚持资源为王战略,保有金超 4600 吨、铜约 1.1 亿吨、锌(铅)超 1200 万吨、碳酸锂当量超 1800 万吨,资源量规模位居全球矿业第一梯队,境外资源占比超 60%,抵御周期波动能力强。二是全流程自主矿业工程技术优势,独创 “矿石流五环归一” 矿业工程管理模式,掌握崩落法采矿、高原与深部绿色高效开采、低品位难处理资源回收核心技术,自主研发的旦三维激电系统、无人机磁测、井中三分磁测 3 套勘查技术入选国家级推广清单,AI 找矿技术实现产业化应用。三是低成本高效运营优势,全流程自主研发设计与建设,矿山开采与冶炼成本低于全球行业平均水平,规模化生产与精细化管控持续巩固成本壁垒。四是科技创新驱动优势,2025 年研发投入围绕 217 项立项项目推进,经费总额 13.98 亿元,研发费用占营业收入比例约 0.4%,获批 2 项深地国家科技重大专项课题,获授专利 67 项,自主勘查单位成本远低于全球行业均值。五是全球化运营与 ESG 优势,建成简洁规范高效的全球运营管理体系,员工本地化雇佣率达 96%,ESG 评级位居全球矿业行业前列,拥有 13 座国家级绿色矿山、10 座绿色工厂。六是资本运作优势,成功分拆紫金黄金国际港股上市,完成藏格矿业控制权收购,构建 “紫金系” 资本版图,市值位居全球矿业前三。

3、重要财务指标分析

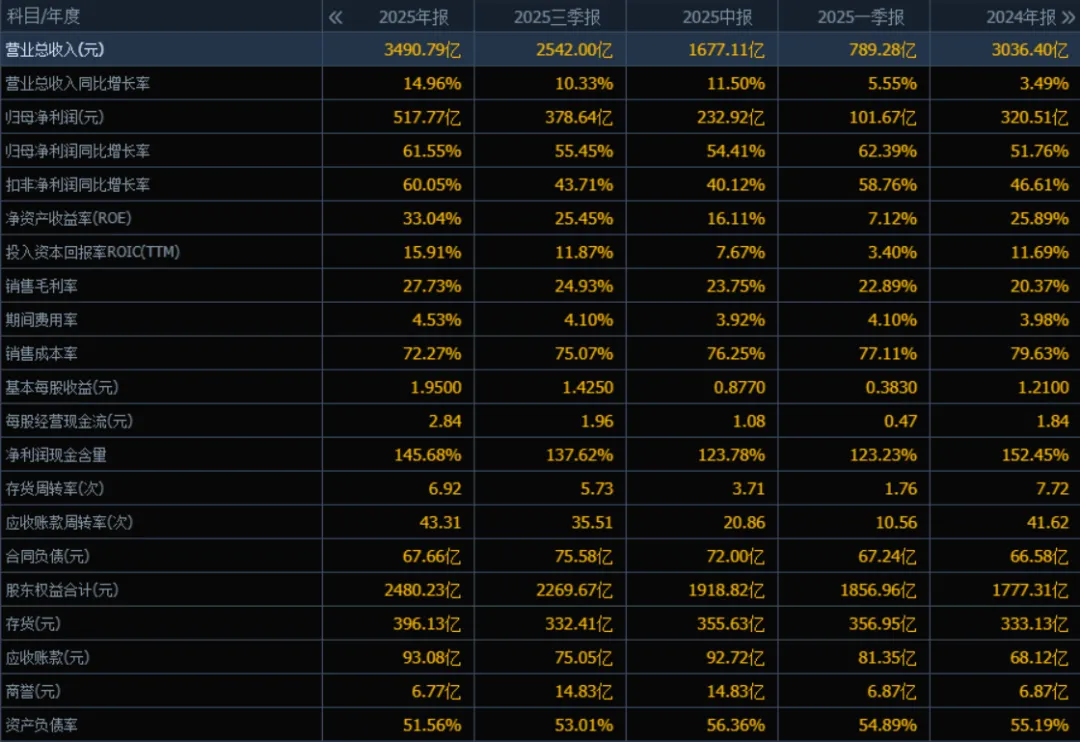

1)营业总收入:

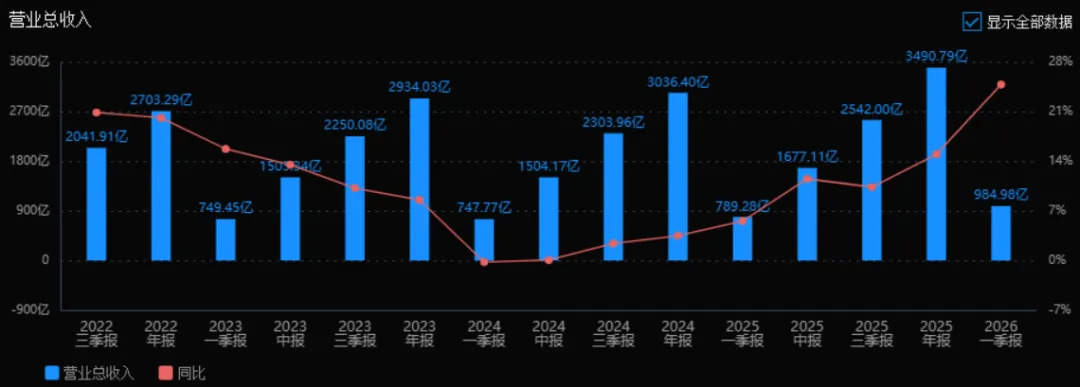

2025年的营业总收入为3490.79亿元,相较于2024年的3036.40亿元增长了14.96%。评价: 公司营收增长加速(2024年同比增速仅3.49%),2025年逐季提速(一季报5.55%→年报14.96%),显示市场需求旺盛或市场份额提升,增长态势良好。

2)归母净利润:

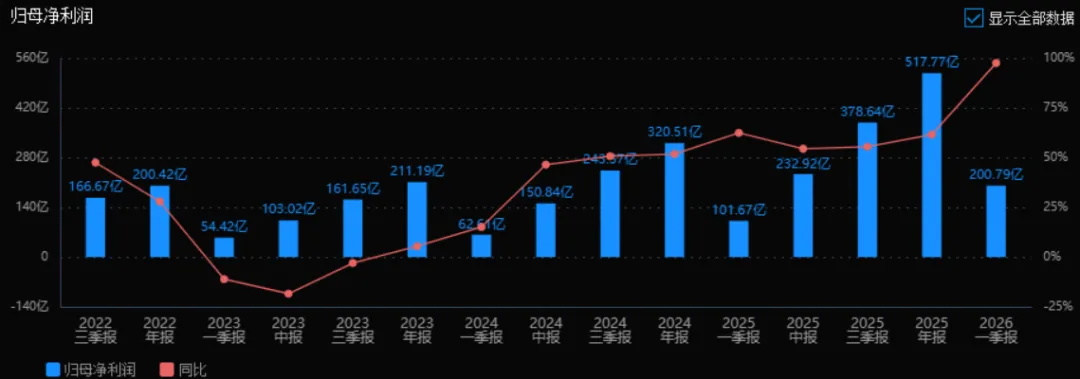

2025年的归母净利润为517.77亿元,相较于2024年的320.51亿元增长了61.55%。评价: 利润增速远高于营收增速,说明公司盈利能力大幅增强,可能源于成本控制、产品结构优化或规模效应。连续多个季度利润增速维持在50%以上,盈利弹性突出。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为33.04%,ROIC为15.91%;2024年ROE为25.89%,ROIC为11.69%。两个指标均有显著提升。评价: ROE突破33%,属于非常优秀的水平,反映股东资本利用效率极高。ROIC同步提升,表明公司新项目或运营投入也能带来良好回报,价值创造能力强。

4)销售毛利率:

2025年销售毛利率为27.73%,2024年为20.37%,提升了7.36个百分点。评价: 毛利率大幅改善,是利润高增长的核心驱动力之一。可能与原材料成本下降、产品提价或高毛利产品占比提升有关。

5)期间费用率:

2025年期间费用率为4.53%,2024年为3.98%,略有上升。评价: 费用率控制总体较好,虽有微增但绝对值仍低,说明公司在扩张收入的同时并未大幅增加费用投入,管理效率较高。

6)销售成本率:

2025年销售成本率为72.27%,2024年为79.63%,下降了7.36个百分点。评价: 与毛利率变动对应,成本率明显下降,是盈利能力提升的关键。反映公司成本控制能力增强或规模效应显现。

7)净利润现金含量:

2025年净利润现金含量为145.68%,2024年为152.45%,略有下降但仍处于极高水平。评价: 净利润现金含量持续超过100%,表明利润质量很高,盈利真金白银含量足,经营现金流健康,无虚增利润风险。

8)存货周转率和应收账款周转率:

2025年存货周转率为6.92次(2024年7.72次),应收账款周转率为43.31次(2024年41.62次)。评价: 存货周转率略有下降,但仍属较快水平;应收账款周转率小幅提升,回款效率改善。整体运营效率保持优秀。

9)应收账款和存货:

2025年末应收账款为93.08亿元(2024年68.12亿元),存货为396.13亿元(2024年333.13亿元)。评价: 两者随营收规模扩大而增长,增幅可控。应收账款周转率提升说明管理良好;存货增速略高于营收增速,需关注后续消化情况。

10)资产负债率:

2025年资产负债率为51.56%,2024年为55.19%,有所下降。评价: 负债率下降,同时ROE大幅提升,说明公司更多依靠盈利积累和高效运营,而非加杠杆驱动增长,财务结构更稳健。

总体评价:

该公司2025年表现出极强的盈利增长能力,归母净利润同比增长超60%,ROE突破33%,毛利率提升超7个百分点,利润质量高(现金含量超145%)。运营效率和财务结构也在改善,负债率下降,周转效率保持良好。唯一需留意的是存货增长略快于营收,但整体来看,公司处于高增长、高盈利、高质量的健康发展轨道,是一家经营非常优秀的企业。

4、品牌质量及客户资源

品牌影响力方面,公司位列 2025 年《福布斯》全球上市公司第 251 位、全球金属矿业第 4 位、全球黄金企业第 1 位,《财富》世界 500 强第 365 位,是全球矿业行业头部品牌,在国际矿业市场具备高认可度与美誉度。产品质量方面,金、铜、锂、锌等核心矿产品均达到国际一流品质,紫金牌金、铜为上海黄金交易所、伦敦金属交易所注册交割品牌,产品质量符合国际标准,部分绿色开采与低品位资源利用技术达到全球领先水平。客户资源方面,客户覆盖全球金属冶炼、新能源、珠宝首饰、工业制造等领域,核心客户包括上海黄金交易所、托克集团、金川集团等国内外大型企业,境内外搭建完善销售体系,境外通过紫金黄金国际等子公司拓展全球市场,客户结构稳定且覆盖高端需求领域。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况

全球矿业行业处于结构性变革期,地缘政治与能源转型推动关键矿产战略地位提升,铜、金、锂等新能源金属需求持续刚性增长。上游为矿产资源勘探开采,受资源储量、开采技术、地缘政策影响显著;中游为矿产品冶炼加工,技术与成本决定竞争力;下游为新能源、高端制造、珠宝、基础设施等领域,能源转型与 AI 算力建设带动铜、锂需求爆发,黄金因避险与储备需求持续旺盛。行业呈现资源民族主义抬头、供应链区域化、绿色低碳与智能化转型加速的特征,头部矿企凭借资源与技术优势持续抢占市场份额。

2、行业的市场容量及未来增长速度

全球铜市场方面,国际铜研究小组数据显示,2025 年全球矿产铜产量增速约 1%,供应偏紧支撑价格高位,EA 预计 2040 年全球铜需求增长约 50%,年复合增长率超 2%。全球锂市场方面,受益新能源汽车与储能行业爆发,2025 年中国电池级碳酸锂价格触底反弹,2026 年行业反转趋势确立,预计 2025-2030 年全球锂需求年复合增长率超 15%。全球黄金市场方面,2025 年全球黄金需求同比增长 8%,央行购金维持历史高位,预计未来数年黄金需求年增速保持 3%-5%。全球锌市场短期供应宽松,长期随基建与制造业复苏需求稳步增长。

3、公司的市场地位

公司是全球领先的铜、金、锂、锌综合矿企,矿产金产量位居上市矿企中国第一、全球前五,近 5 年年复合增长 17%;矿产铜连续三年超百万吨,位居亚洲第一、全球第四;矿产锌(铅)位居中国第一、全球第四;锂板块快速崛起,规划 2028 年成为全球重要锂生产商。2025 年公司矿产金占中国总产量 23%,铜、锂产量全球市占率持续提升,综合实力稳居全球金属矿业第一梯队,是中国唯一具备全球竞争力的超大型跨国矿业集团。

4、公司的竞争对手

国内竞争对手为江西铜业、山东黄金、洛阳钼业等大型矿业企业;国际竞争对手为必和必拓、力拓、淡水河谷、纽蒙特、巴里克黄金等全球矿业巨头。

5、公司对于竞争对手的竞争优势

相比竞争对手,公司拥有更低的开采与运营成本,低品位资源利用技术全球领先,单位勘查与生产成本远低于全球行业平均;资源布局更均衡,金、铜、锂、锌多矿种协同发展,抗周期风险能力更强;全球化布局与本土化运营结合更紧密,海外项目落地与整合效率更高;资本运作能力突出,境内外多平台融资与资产整合能力领先;科技创新与数字化转型速度快,AI 智能化矿山应用走在行业前列;绿色低碳发展起步早,ESG 体系与国际接轨,符合全球矿业发展趋势。

五、AI 分析的未来三年(2026 年、2027 年和 2028 年)的利润可能的增长情况

结合公司在建项目、产能规划与行业趋势,未来三年利润增长主要来自核心项目产能释放与行业自然增长双重驱动,年均复合增长率预计维持在 15%-25%。

2026 年利润增长主要来自巨龙铜矿二期、卡莫阿铜矿复产、紫金黄金国际旗下金矿技改扩产,锂板块盐湖与硬岩项目全面投产,铜产量增至 120 万吨、金产量增至 105 吨、锂当量碳酸锂产量增至 12 万吨,叠加铜、金价格高位运行,归母净利润预计同比增长 20%,达到 622 亿元。

2027 年利润增长来自朱诺铜矿、雄村铜矿投产,塞尔维亚铜金矿改扩建完成,锂板块马诺诺项目达产,钼、银等副产品产量提升,产能全面释放叠加行业需求增长,归母净利润预计同比增长 18%,达到 734 亿元。

2028 年利润增长来自巨龙铜矿三期、沙坪沟钼矿建成投产,公司铜、金产量进入全球前 3 位,锂当量碳酸锂产能达 27-32 万吨,成为全球重要锂生产商,规模化与成本优势进一步凸显,归母净利润预计同比增长 15%,达到 844 亿元。

未来三年归母净利润年均复合增长率约 17.6%,增长核心 70% 来自铜、金、锂重点项目产能扩张,30% 来自全球能源转型带来的行业自然需求增长。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:18.25、11.76、35.53

注:$紫金矿业$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。