真空镀膜服务产品定义

真空镀膜服务(外协涂层)系指以PVD和CVD 等真空沉积工艺,为下游制造业提供按件加工与批量化表面工程解决方案。其核心价值在于通过薄膜结构设计,实现耐磨、抗腐蚀、减摩、抗热疲劳及装饰等多重功能,广泛应用于切削刀具、成形及压铸模具、精密零部件、汽车与航天器件、医疗器械及高端装饰等多个赛道。本报告统计的真空镀膜服务市场系外协镀膜服务市场。

真空镀膜服务市场概述

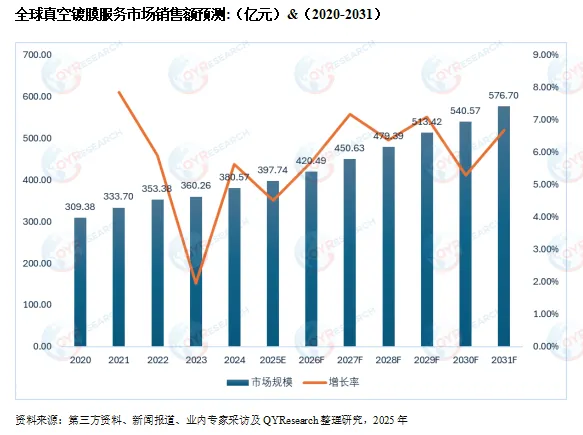

根据QYR(恒州博智)的统计及预测,2024年全球真空镀膜服务市场销售额达到了380.57亿元,预计2031年将达到576.70亿元,年复合增长率(CAGR)为6.39%(2025-2031)。

一、全球竞争格局

全球真空镀膜服务产业布局高度网络化,呈现“高端集中、常规分散”的格局。欧洲、北美及日本起步早、标准化程度高,行业一线企业包括Oerlikon Balzers,IHI Ionbond等。这些企业凭借完善的膜系数据库、跨行业应用经验、洁净与检验体系及多地同步量产能力,占据航空航天、汽车核心零部件及医疗器械等高认证壁垒领域的主导地位。与此同时,装饰与通用机械零件领域因客户分散、交期敏感,呈现中度竞争格局。头部企业通过质量体系一致性、国际认证与多地备份产能锁定核心客户,而区域型与细分型服务商则依托价格、交付速度及定制化灵活性形成差异化竞争。

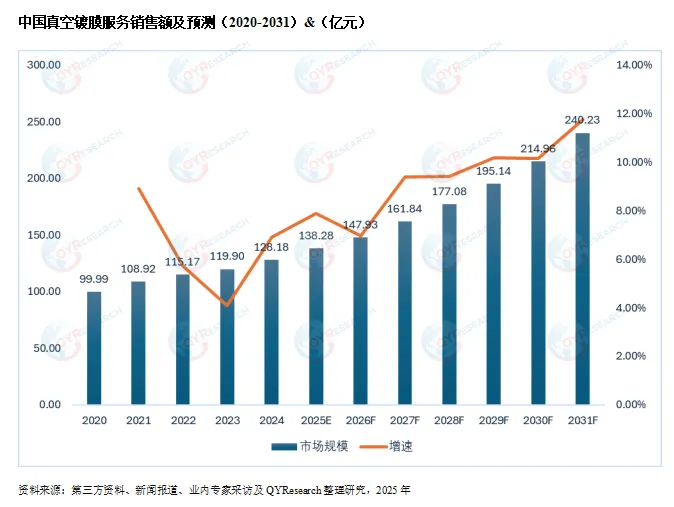

二、中国市场发展趋势

中国市场近年来快速扩容,华东及华南地区已形成密集服务集群。外资企业持续推进本地化建设,国产服务商依托设备与工艺迭代,逐步切入刀具、模具及汽车零部件等高价值赛道,领先企业包括纳峰真空镀膜,纳狮新材料和江苏苏德涂层公司等。行业呈现明显的“近客户 50–200 公里半径”布局特征,通过 24–72 小时周转、在线追溯及再磨/修复一体化服务,显著提升客户粘性与复购率。随着新能源汽车、精密制造与医疗产业的快速发展,本土企业的技术与服务体系逐步完善,正在向高端市场渗透。

综合来看,真空镀膜服务行业正处于从分散加工向网络化、智能化及生态化演进的阶段。未来 3–5 年,随着高端制造需求升级与绿色工艺替代加速,行业将进入“高技术壁垒+高区域密度”的双维竞争格局。具备技术深度、质量一致性与多地交付能力的企业,将成为制造业表面工程外包化趋势中的核心受益者。

真空镀膜外协服务行业整体处于成长期中后段,正向成熟期演进。低端装饰类, 通用机械和五金类镀膜服务已成熟且竞争激烈,而高端功能镀膜(工具硬膜、汽车功能膜、光学/医疗/半导体相关)仍处于持续成长阶段,是未来利润与集中度提升的主战场。新能源和机器人等行业属于导入和成长早期,增速较快,具有较大的市场潜力。

表 1:全球市场不同行业真空镀膜服务所处生命周期

行业 | 生命周期 | 规模(亿元) |

通用机械加工 | 成熟期 | 92.42 |

汽车制造 | 成熟期 | 70.04 |

医疗 | 成长期后段 | 26.72 |

消费电子 | 成熟期 | 41.19 |

航空航天 | 成长期 | 15.91 |

半导体 | 成长期 | 37.31 |

新能源 | 导入和成长早期 | 13.01 |

光学 | 成长期 | 42.76 |

资料来源:第三方资料、新闻报道及QYResearch整理研究,2025年

真空镀膜外协服务的风险周期具有“订单景气放大 + 产能投放滞后 + 项目认证断点 + 良率敏感性极强”的组合特征,景气期容易扩产,回落时易陷入开工率下滑与价格战,同时认证/一致性风险会造成订单在项目维度变化较大,是区别于普通机加工外协的核心周期风险。

1.需求周期

真空镀膜外协订单高度依赖下游产业的出货量与开工率,不同下游领域的需求表现各具特征:消费电子受新机导入与迭代节奏影响,需求波动幅度较大;刀具模具需求则随制造业景气度呈现后周期特征;汽车领域需求相对稳健,但若遭遇销量下修,订单量会快速收缩。受多重因素叠加影响,行业需求变化易被放大,市场淡旺季切换特征显著。

2.价格战周期

在行业景气上行阶段,企业往往集中推进扩产计划。而新增镀膜腔体的产能释放存在滞后性,产能集中落地后极易引发阶段性产能过剩。为争夺市场订单、维持设备开工率,低端同质化业务会率先掀起降价潮,此举不仅大幅压缩行业整体毛利空间,还会导致客户账期进一步拉长。此后,市场将逐步推动落后产能出清或启动并购整合进程,最终实现行业供需格局的再平衡。

3.客户认证与项目生命周期

真空镀膜外协业务的合作全周期,通常需经历打样验证、小批量导入、稳定量产、平台切换退坡四个阶段。项目前期认证周期长、资金与技术投入高;一旦进入稳定量产阶段,便能收获可观利润。不过,该业务也存在明显的断点风险—— 若客户引入第二供应商、更换核心原材料,或是合作过程中出现质量事故,现有合作项目可能被替代,具有较强的突发性。

真空镀膜设备产品定义

真空镀膜设备是指在受控的高真空环境中,通过物理或化学方式使固体或气态材料在基材表面形成具有特定性能薄膜的专用设备。该类设备通过抽真空、加热、激发离子或等离子体等手段,使膜材原子或分子从靶材或反应源中释放并沉积到被镀工件表面,形成具备导电、绝缘、耐磨、减摩、防腐、反射或装饰等功能的薄膜层。

真空镀膜设备市场概述

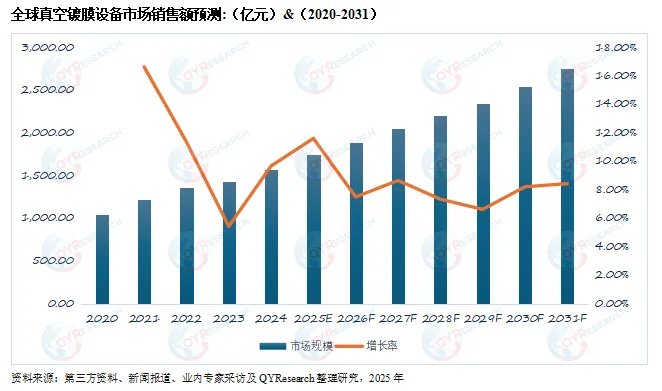

根据QYR(恒州博智)的统计及预测,2024年全球真空镀膜设备市场销售额达到了1,575.37亿元,预计2031年将达到2,765.34亿元,年复合增长率(CAGR)为7.83%(2025-2031)。

一、全球竞争格局

全球真空镀膜设备行业呈现“高端集中、常规分散”的结构特征。半导体、显示与大面积玻璃等高端产线由少数具备整线集成与工艺平台能力的国际领先厂商主导,代表企业包括 Applied Materials、Tokyo Electron、Lam Research、Oerlikon、Veeco、ULVAC 等。这些厂商在 PVD/CVD/ALD 等核心工艺、Cluster 模块化架构、洁净物流与量产良率控制方面形成系统化技术壁垒,长期占据 300 mm 晶圆、G8+ 以上玻璃及高速 Roll-to-Roll 产线的主导地位。中端领域如光学、装饰、工具与模具及通用工业应用,则由区域性与细分专长厂商分布,围绕磁控溅射、多弧离子镀、PECVD/APCVD、MOCVD 等路线展开竞争。头部企业凭借“工艺数据库+硬件平台+智能控制系统”的一体化优势,提供从研发验证、示范线到量产交付的全流程服务,并通过靶材、腔体、电源及真空泵组的协同优化降低 CoO (单位面积/晶圆成本)。全球竞争焦点正由单机性能向“系统能力”转移,包括产能密度、稼动率、良率一致性、过程可追溯性及远程运维能力。备件与升级改造服务收入进一步强化头部厂商的存量生态壁垒,巩固其长期竞争优势。

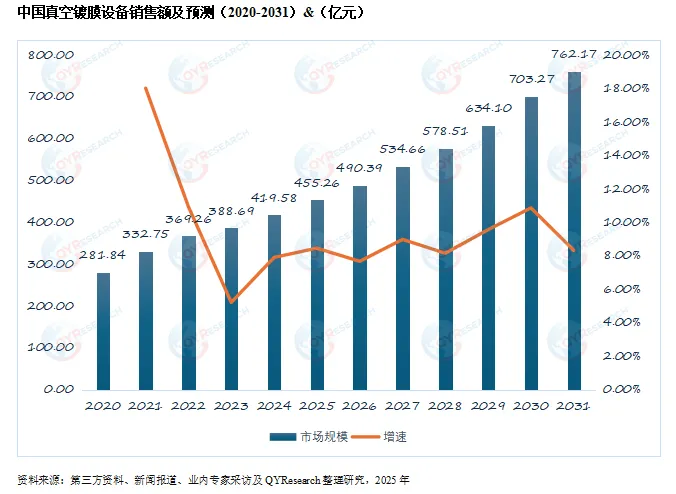

二、中国市场发展趋势

中国真空镀膜设备市场近年来在半导体、光伏及车载光学/电子投资周期带动下持续扩容。一方面,高端前道与封装产线对CVD/ALD 及高端 PVD 设备的进口替代与联合开发需求显著上升,国产厂商在腔体设计、气路控制、溅射电源、温控及粒子控制等关键指标上不断突破;另一方面,光学玻璃、装饰五金、刀具模具、动力电池及燃料电池等应用的快速增长,推动磁控溅射、多弧离子镀、PECVD、MOCVD 及 R2R 连续产线设备的本地化与规模化交付。区域上,长三角—珠三角—环渤海形成设备制造与示范线集群,上下游配套体系(靶材、前驱体、真空泵、质量流量控制器、等离子电源)加速完善。市场主流需求正从“交付速度+价格竞争”转向“工艺可复制性+良率确定性+数字化运维”,产业链升级路径体现为“先导线验证—小批量爬坡—多厂复制”的典型模式。

三、综合判断与展望(3–5 年)

未来三至五年,全球真空镀膜设备市场将沿“高技术壁垒 × 高区域密度”双轮驱动演进。高端领域将持续围绕更大尺寸基板、更高深宽比填充、低温沉积及复合工艺(PVD+CVD/ALD)进行创新,以满足先进制程与新材料需求;中端及新兴领域则聚焦 R2R 连续化、节能降耗及绿色替代电镀方向,推动更低 CoO 与更高系统稳定性。行业面临的主要风险包括下游资本开支周期波动、核心零部件与材料供应不确定性、出口管制及国际合规限制。企业的应对策略在于构建平台化架构、模块通用化设计、数据闭环与远程运维体系,提升抗周期与服务能力,并通过与头部客户共建工艺数据库及示范产线,以“性能一致性+全生命周期成本优势”为核心竞争力。总体来看,具备工艺整合、整线交付及生态协同能力的厂商,将在产业升级与本地化替代趋势中脱颖而出,成为未来真空镀膜设备行业的主要受益者。

真空镀膜设备行业整体处于成长期中后段,低端通用设备趋于成熟并面临价格竞争,而高端功能膜与半导体薄膜沉积装备仍在快速成长,行业增长重心正向“高端化、自动化、稳定量产能力”迁移。机械加工、消费电子、传统光学偏成熟,汽车制造处于成长期中后段,医疗、航空航天处于成长期偏早,半导体与新能源是当前最明确的加速成长期赛道。

表 1:全球市场不同行业真空镀膜设备所处生命周期

行业 | 生命周期 | 规模(亿元) |

通用机械加工 | 成熟期 | 139.98 |

汽车制造 | 成熟期 | 106.38 |

医疗 | 成长期 | 56.54 |

消费电子 | 成熟期 | 48.43 |

航空航天 | 成长期 | 33.55 |

半导体 | 成长期 | 931.91 |

新能源 | 导入期-成长期 | 51.31 |

光学 | 成熟期—成长期 | 124.57 |

资料来源:第三方资料、新闻报道及QYResearch整理研究,2025年

真空镀膜设备行业的风险周期具有“下游资本开支驱动的订单剧烈波动 + 扩产后价格战 + 交付验收导致收入/现金流错配 + 技术路线迭代淘汰 + 关键部件供应链卡点”的组合特征,因此在下行周期往往呈现利润与现金流同步承压、并伴随竞争加速出清的典型路径。

1.下游资本开支周期

真空镀膜设备属于典型的资本品,其市场需求主要来源于下游企业的扩产计划与技术改造投资。在行业景气上行阶段,下游客户集中立项投产,提前锁定设备订单,驱动设备厂商的订单量与产能排产规模快速攀升;而当行业景气下行时,下游扩产项目则会出现延期、缩减甚至直接取消的情况,设备订单的回撤速度远超上行期的增长速度,极易造成厂商排产空窗与库存积压问题。该周期的波动幅度通常大于下游终端产量的波动幅度,也是导致行业收入与现金流稳定性不足的核心原因。

2.产能投放 — 价格战周期

在行业上行阶段,设备厂商普遍加快产能布局,包括扩建生产厂房、增设装配产线,并提前储备核心零部件备货。但新增产能的释放存在明显滞后性,当下游需求出现降温拐点,厂商产能利用率会迅速下滑。为争夺订单、维持开工率,通用型设备机型往往采取以价换量的竞争策略,通过降价接单、延长客户账期,或是附赠增值服务包等方式抢占市场份额,这一行为会引发行业毛利率下行、企业回款压力陡增。此后,行业将通过落后产能出清、企业并购整合的方式,逐步完成供需格局的再平衡。

3.技术路线迭代周期

真空镀膜设备的竞争力高度依赖工艺窗口的拓展与核心性能指标的升级,具体涵盖膜厚均匀性、产品缺陷率、温控精度、等离子体稳定性,以及自动化程度与洁净等级等关键维度。当下游终端产品升级提速或生产工艺切换时,客户会对设备提出更高的性能规格要求,甚至直接转向全新技术平台。若设备厂商出现技术路线押注失误,或是技术迭代速度跟不上市场需求,其现有机型将快速被边缘化,进而面临“研发投入尚未收回成本,产品已被市场淘汰” 的断点风险,这一现象在高端应用领域表现得尤为突出。

若您希望进一步了解该行业全面深度分析,可参考QYResearch调研发布的《2025-2031年全球与中国真空镀膜服务及设备市场现状研究分析与发展前景预测报告》研究报告。

按照不同类型,包括如下几个类别: PVD物理涂层服务 CVD化学涂层服务 | 按照不同类型,包括如下几个类别: PVD物理镀膜设备 CVD化学镀膜设备 |

按照不同产品类型,包括如下几个类别: 精密(切削)刀具 精密模具 五金零部件 轴承 汽车零部件 新能源电池零部件 海上风电 3C零部件 机器人关节 半导体零部件 其他 | 按照不同产品类型,包括如下几个类别: 半导体设备 光学设备 工业设备 新能源设备 |

按照不同应用,主要包括如下几个方面: 通用机械加工 汽车制造 医疗 消费电子 航空航天 半导体 新能源 光学 其他 | 按照不同应用,主要包括如下几个方面: 通用机械加工 汽车制造 医疗 消费电子 航空航天 半导体 新能源 光学 其他 |

重点关注如下几个地区:北美、欧洲、中国、日本、亚洲其他、拉美、其他 |

QYResearch报告出版商将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构;业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据

更多权威引用信息可到官网浏览

https://www.qyresearch.com.cn