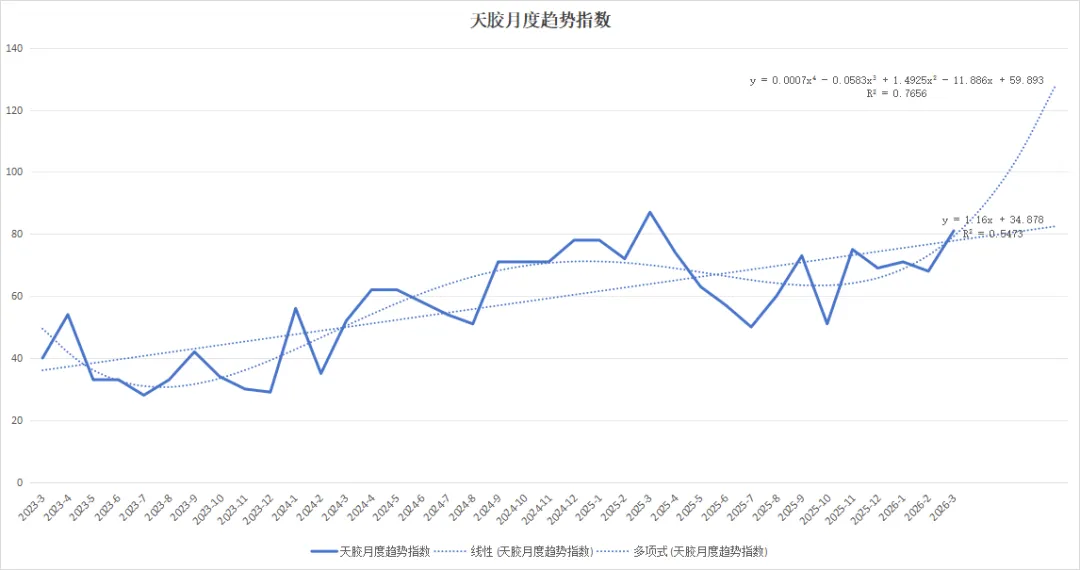

天胶指数

3月天胶指数:81

数值范围:0-100之间波动(极端情况下可能略有超出)。指数上升代表看涨动能增强,下降代表看跌动能增强。水平:>60:市场处于强势区间,多头动能主导。40-60:市场处于震荡平衡区间。<40:市场处于弱势区间,空头动能主导。

每日价格

橡胶震荡上行至17200,天然乳胶现货价格继续暂无变化:

泰华桶装14700元/吨,黄春发桶装14800元/吨;泰华太空包13400元/吨,黄春发太空包13500元/吨。

本期主题

近期我们产业人士说,现在乳胶下游“乳胶丝厂的用量,真的很大。两个厂,每个厂6条线,一条线一天用8吨,一个月28天生产”,“大概一条线一天8吨,一个厂4—8条,国内应该有10个+厂了”。

通过这些信息,我们来简单测算一下当前国内乳胶丝厂对乳胶的需求量。

一、国内天然乳胶消耗量估算

1、根据刚才业内的一些数据,国内头部乳胶丝工厂的产能参数如下:

参数项目 | 数値 | 备注 |

单条生产线日耗胶量 | 8 吨/天 | 浓缩天然胶乳(DRC≈60%) |

月生产天数 | 28 天/月 | 正常排产 |

单条线月耗量 | 224 吨/月 | 8×28=224 |

单条线年耗量 | 2,688 吨/年 | 224×12=2,688 |

单厂生产线数(典型大厂) | 6 条线 | 范围地4到8条,取中间值6条 |

单厂年耗胶量(6条线) | 16,128 吨/年 | 2,688×6≈1.6万吨 |

据我们了解海南经纬乳胶丝8条线,年产能2万吨,百祈实业每线产能2500吨。企业实际数据均与每线年耗2688吨的测算基本吻合,参数可信度较高。接下来我们推算一下全行业的消耗量。

2、全行业消耗量测算

按照消息说的,国内乳胶丝大厂数量至少在10家以上,对全行业天然乳胶消耗量进行保守/中性/乐观三情景估算:

情景 | 大厂数量 | 平均线数/厂 | 单线日耗 | 年产月数 | 年消耗总量 | 判断 |

保守 | 10家 | 5条 | 8吨 | 11个月 | ~11.2万吨 | 下限 |

中性 | 10家 | 6条 | 8吨 | 12个月 | ~16.1万吨 | 基准 |

乐观 | 12家 | 7条 | 8吨 | 12个月 | ~18.8万吨 | 上限 |

目前国内乳胶丝产业年消耗天然乳胶约为 13万到18万吨左右,我们就以中性情景16万吨为参考基准。随着国内乳胶丝厂还在扩张,预计今年到明年行业年消耗量可能要到20万吨左右。

这是个什么概念,我们来算一下,2025年中国天然乳胶进口量是45.5万吨,加上国内大概有35万吨,就算一年供应80万吨,那么乳胶丝消耗量占比天然乳胶总消费量的20%,即五分之一。这个需求量可能已经超过了乳胶气球的需求量,仅次于发泡厂和乳胶手套厂,国内天然乳胶的下游市场版图已经彻底改变。

二、国内乳胶丝产业发展历程

其实,在国内做乳胶贸易久了,就会知道这两年国产乳胶丝发展是相当迅猛的。在2009年之前,中国乳胶丝产业基本处于空白状态。泰国和马来西亚依托天然橡胶原产地优势,长期主导了全球乳胶丝市场,东南亚企业合计占全球市场份额约75%以上。09年之后,国内陆续出现一些乳胶丝厂,比如海胶很早就开始涉及了,但一直到2020年,发展还是比较慢的。转折点在2020年,由于当年进口乳胶丝价格的不断攀升,大量国内客户被迫转向国内采购,为国产乳胶丝提供了宝贵的市场窗口。与此同时:

◆部分乳胶发泡厂、手套厂因行业竞争加剧主动转型进入乳胶丝领域,新增产能迅速释放

◆国内设备制造能力提升,国产第四代设备+关键零件德国进口的混搭模式降低了设备成本

◆国内企业经过十余年技术积累,产品质量显著提升,已可稳定替代中低端泰国、马来西亚产品

这些年典型扩产案例:

◆海南经纬乳胶丝:2025年公告投资1.35亿元新增6条生产线,新增产能1.5万吨/年

◆百祈(福建)实业:一期建设4条线,二期拟新增10条线

◆儒州蔚林橡胶:5条生产线2024年底投产,采用高品质乳胶丝工艺

◆浙江龙橡实业:拥有浙江和海南两大生产基地,年产能规模持续扩张

截至2024年,中国在全球乳胶丝市场的份额已经升至约16%,泰国和马来西亚合计约65%,中国份额处于快速上升通道。

三、国内主要乳胶丝生产企业和竞争优势

1、目前国内具有规模的乳胶丝生产企业主要包括(部分):

企业名称 | 所在省份 | 生产线数量 | 年产能规模 | 备注 |

海南经纬乳胶丝有限公司 | 海南 | 8条(含2条进口线) | ~2万吨 | 海南橡胶集团旗下,拟新墖6条线 |

百祈(福建)实业有限公司 | 福建 | 4条(一期) | ~1万吨 | 二期拟新增10条线,扩张积极 |

儒州蔚林橡胶有限公司 | 海南 | 5条 | ~6,000吨 | 2024年底投产,国产四代+德国设备 |

浙江龙橡实业有限公司 | 浙江/海南 | 多条 | 较大规模 | 浙江+海南双基地布局 |

广东国兴乳胶丝有限公司 | 广东 | 多条 | 中等规模 | 广东老牌厂商 |

浙江森智源乳胶科技有限公司 | 浙江 | 多条 | 中等规模 | 配套本地纴织业 |

温州瑞鹰家居用品有限公司 | 浙江温州 | 多条 | 中小规模 | 温州产区,出口导向 |

2、中国乳胶丝的主要竞争优势

(1)贴近消费市场。中国是全球主要的纺织服装生产国,内衣、运动装、泳衣等构成乳胶丝需求的主要支柱(占下游消费70%)。中国本土乳胶丝厂可实现厂对厂直供,供货周期从进口的30-45天缩短至3-5天,极大降低了客户的库存压力。

(2)规模效应与成本优势。国内大厂动轼6-8条生产线,年产能达1-2万吨。巨大规模摊薄了折旧、人工和管理成本。与此同时,国内制造业的技术人才红利和完整配套产业链,使得设备维护、耗材采购成本均低于东南亚同类工厂。

(3)东南亚老厂的结构性劣势。泰国、马来西亚越来越倾向于直接出口浓缩胶乳原料给中国等下游制造国,而非自己深加工成成品,制造业活力有所下降。部分东南亚老厂设备已使用10-20年以上,生产效率和能耗比不及中国新投产工厂。

四、总结和展望

国内乳胶丝厂年消耗浓缩天然胶乳到13-18万吨,随在建产能释放,2026-2027年可能突破20万吨大关,乳胶丝已成为天然乳胶重要的消费终端之一。泰国、马来西亚乳胶丝厂的中低端市场份额确实正在被国产厂商蚕食,份额下降至65%。未来中高端市场也可能面临国内乳胶丝的蚕食。不过国内随着大厂持续扩产和竞争加剧,中小工厂的生存空间将受到挤压。市场份额进一步集中,转向细分领域市场。同时,国内乳胶丝依赖东南亚浓缩胶乳供应,天然橡胶价格大幅波动可能压缩利润。

以上纯属个人分析,不构成投资建议,投资者据此投资,投资风险自我承担。

橡胶期货交易系统实战教程