英维克前期财报(2024-2025三季度)中能否发现隐藏的风险?

2026-04-22 15:05

英维克前期财报(2024-2025三季度)中能否发现隐藏的风险?

最近主要精力放在了自己的主业上,已经被难题困扰麻了,来看看财报换换脑子。今天英维克开板继续跌停,可见市场对其利润跳水的反映非常之大。所以希望这篇文章能够对大家的风险预判有一定的帮助。

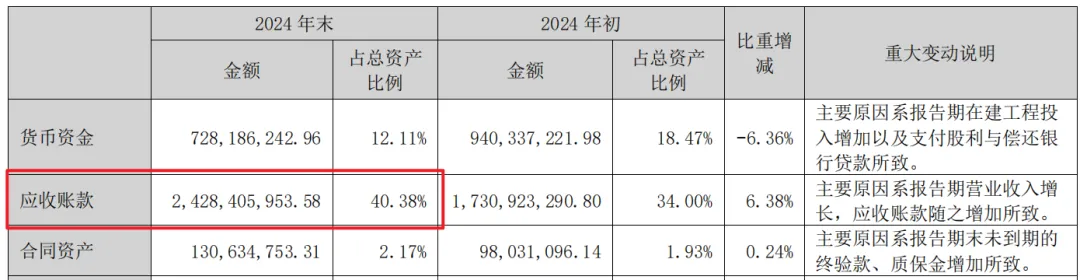

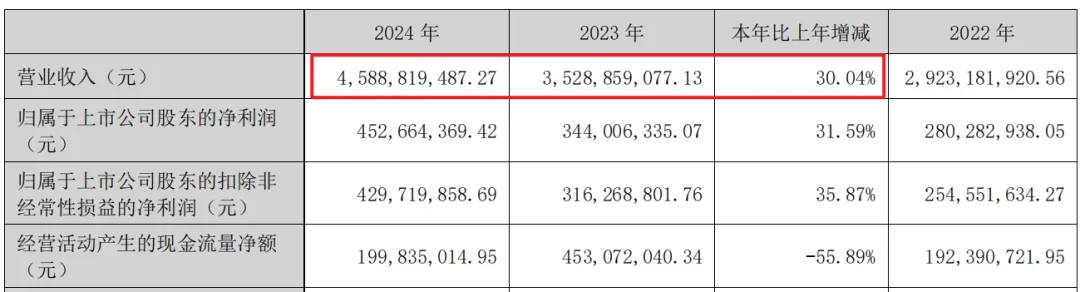

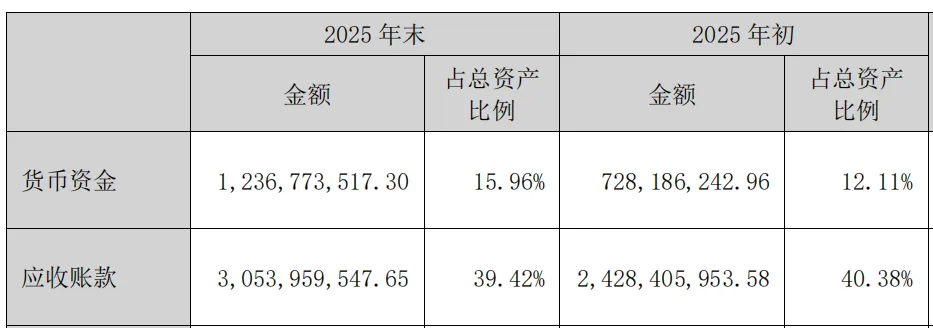

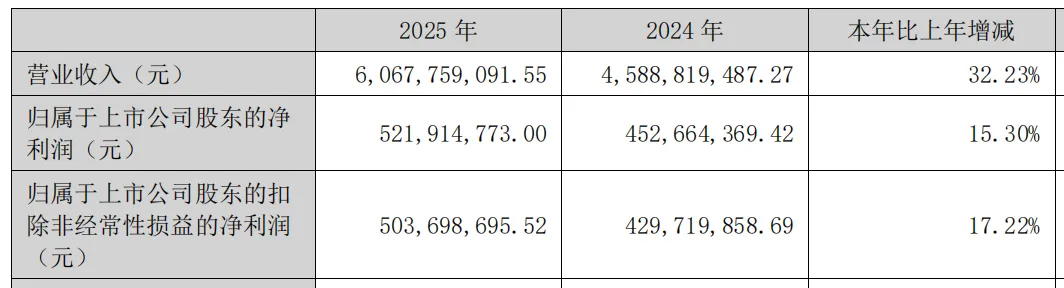

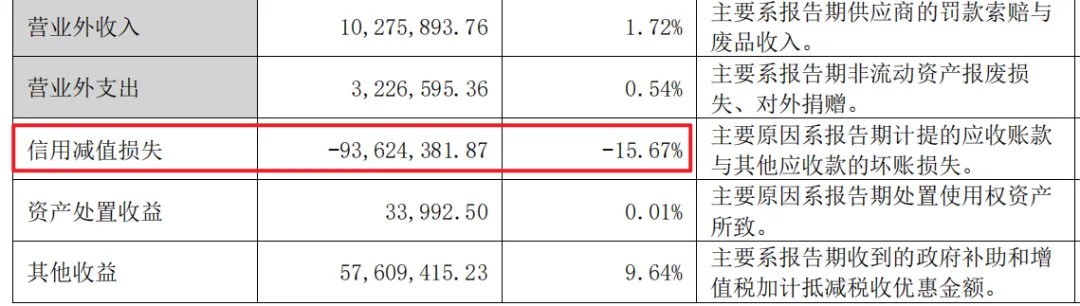

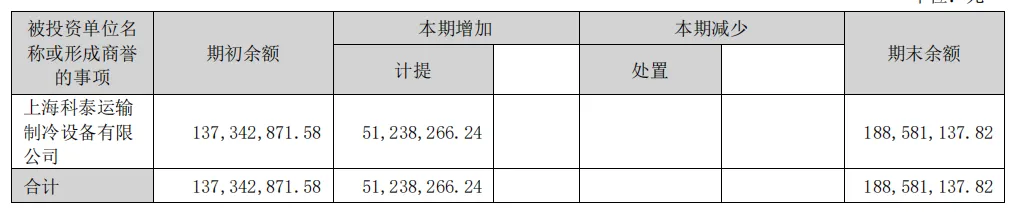

既然是“防患于未然”,那么虽然2025年年报已经发了,我们就当他没发,去掉2025年四季度的数据,仅用历年年报+2025前三季度报去观察可能的雷点。第一个雷点:冲业绩回款难+账龄增长+大概率的坏账预期。2024年年初应收17.3亿,年末变为24.3亿,增长40.5%,占总资产比例40.38%。这个值也不能说雷点,只能说有点高,肯定影响实际利润,暗含较高风险。2024年营业收入增长30%,是远远小于应收账款的40%的,到这里就明确应该警惕了——业绩是冲出来了,但是自己垫的有点多了。然后看看2025年前三季度,25年初应收账款24.3亿,到三季度期末余额变为25.8亿,增长1.06%,远低于去年季度平均接近10%的增长。当然这么比肯定不合理,所以再看看三个季度的营收,直接截图2025年报里面的方便一些:不看第四季度,这三个季度的同比增长分别是25%,50%和40%。如此优秀的营收增长,但是应收账款涨幅仅有1%。这种情况就要非常警惕了,因为结合24年的情况,不可能出现恰好找到的客户全都是那种一手交钱一手交货的。二三季度营收同比增长40%以上,但是坏账准备翻了4倍?说明冲盈收过程中公司大概率已经判定有很明显的一些订单的钱是收不回来的了。而3000万的量级,对于净利润处于亿这个级别的企业,影响其实是很大的。所以很不幸,情况应该是属于前述第二种类型了,肯定有雷,就看什么时候爆的问题。四季度期末应收账款30.5亿,较三季度期末增长18.3%,较年初增长25.5%,均远超前三季度增长总和的1%。同时,25年营收保持了30%以上的增长,但应收账款占总资产的比例仍然在40%左右。同时,在25年年报中,信用减值损失再次跃升到了近9400万,环比再翻3倍。所以发年报的时候同时把一季报也发了,不然随便看一个都是雷点,爆两次,不如同时爆了。这个几乎没法打提前量,但是如果公司账面有商誉就一定要查清楚,啥时候收购的,对价如何,商誉如何,往年是否有计提。商誉只是资产,增加了不算在利润里,减少了还要倒扣利润。所以这玩意不提不一定没问题,但是提了真可能一下完蛋,正所谓“不提未必健康,计提一定重伤”。2018年,英维克收购上海科泰,对价3.15亿,放在资产负债表上就形成了大约2.5亿的商誉。然而,2025年一季度这个值变为了-26万元,等到了2025年第三季度,这个值大幅增加到了600万元:但其实往前看,很多时候财务费用是正的才是正常的,也就是会产生损失,所以要考虑什么时候这个损失会扩大。信用减值损失吃掉了3000万的净利润,这是过去的刀砍到了现在:财务费用2000万元,这是……我也不知道,反正是暴击:商誉余额6000万,没动,一季报不提很正常,只需要知道明年年报肯定会少6000万就好:所以上面说的三个雷点,通过历史财务数据或者长期跟踪是可以有一个清晰的判断的。哪怕你不知道什么这个类多大,什么时候爆,起码能知道——财报季是一定要避开的。

2025年一季度信用减值损失750万,财务费用按0算,修正一下利润是5500万。2026年一季度信用减值损失3000万,财务费用2000万,修正一下利润是5800万。所以实际主营带来的利润变动不大,增速大概是5%,这是目前唯一的好消息,说明产品问题不大。但是就像前面说的,信用减值损失大幅增加代表的是回款能力完全不足,借款暴增带来的是长期利息支出增长,此外实际营业收入增速还超过了20%。它几乎有着热管理领域的全品类:储能、液冷、客车空调、冷链、充电桩、电子散热……客户覆盖面极广,导致回款困难:从互联网云厂商、储能集成商、到铁路公司、客车厂……所以,目前英维克最大的问题就是摊子铺的太开,一切结果都符合这个现状:营收大涨(铺得开)+应收暴增(垫钱经营)+利息暴增(借钱扩展)+坏账暴增(回款困难)+现金流恶化(钱跟不上)。这种情况,不是技术问题,也不是行业问题,非常考验管理层的水平。要么靠管理能力把烂账、负债、毛利全部拉回来;要么继续不管不顾地扩张,被坏账、利息、库存拖住,然后大概率一蹶不振。