一、业绩概览与超预期鉴定:营收略逊预期,利润质量或超预期

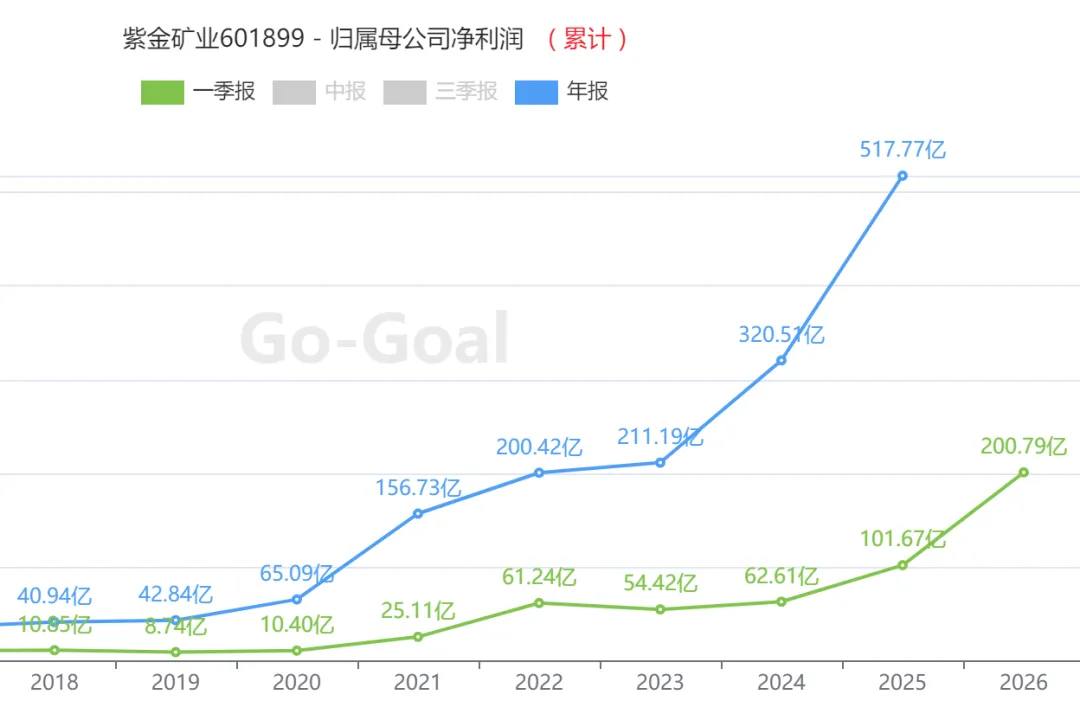

根据最新披露,紫金矿业2026年第一季度实现营业收入984.98亿元,同比增长24.79%;归母净利润200.79亿元,同比大幅增长97.50%;扣非净利润为184.59亿元,同比增长86.81%。经营活动现金流量净额达278.32亿元,同比增长122.15%,盈利质量凸显。

关于业绩是否"超预期",市场鉴定呈现分化。A股(601899.SH)在财报公告日(2026年4月22日)的首次鉴定结果为"可能超预期"。H股(02899.HK)的同日鉴定结果为"可能低于预期"。此差异可能源于两地投资者预期或信息解读的细微差别。

从具体数据对比看,在财报发布前(截至4月16日),市场机构一致预期公司Q1营收为1121.00亿元,净利润区间为217.00—231.55亿元。实际营收984.98亿元低于一致预期,而归母净利润200.79亿元则处于预期区间的中下沿。

因此,本次业绩可定性为:营收增长因矿产铜产量下滑而未达乐观预期,但强劲的金属价格红利驱动利润实现近翻倍增长,利润率提升显著,整体盈利表现坚韧。

二、核心财务指标透视:价升驱动盈利弹性,现金流极为充沛

2026年Q1的核心财务指标展现了典型的"价升"驱动特征:

营业收入984.98亿元,同比+24.79%;2025年全年3490.79亿元,同比+14.96%。Q1增长主因金属售价同比大幅上涨。

归母净利润200.79亿元,同比+97.50%;2025年全年517.78亿元,同比+61.55%。利润增速远超营收,主因毛利率提升及规模效应。

毛利率2026Q1为36.33%,同比提升12.1个百分点;2025年全年27.73%,同比提升7.36个百分点。金属价格上涨红利充分释放。

净利率2026Q1为25.55%,同比提升9.3个百分点;2025年全年18.28%,同比提升6.31个百分点。费用控制良好。

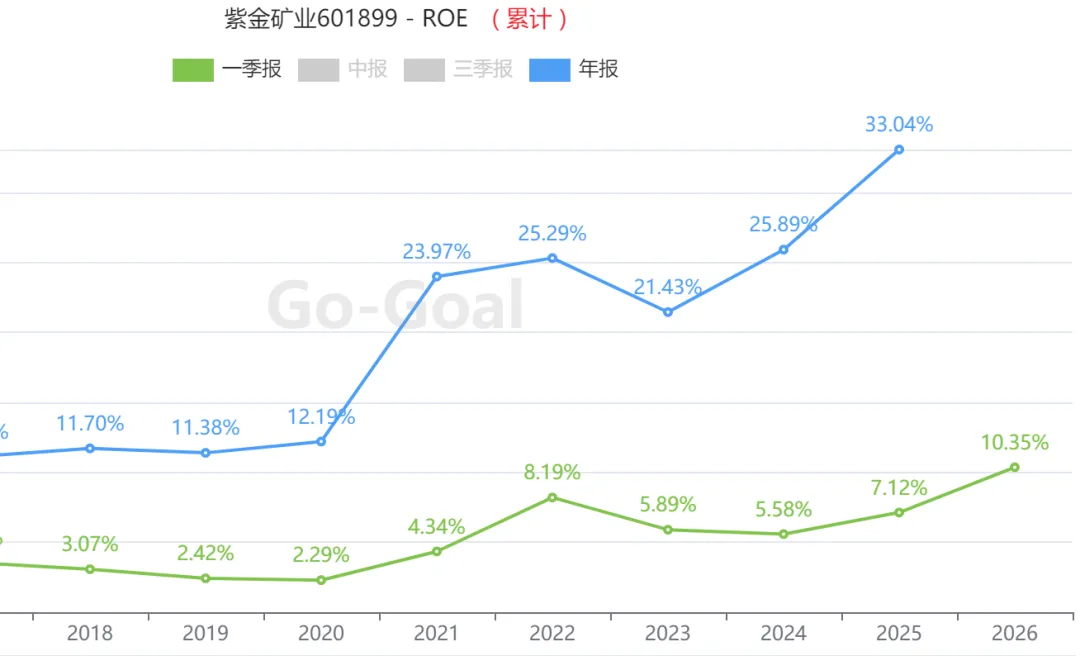

ROE(加权平均)2026Q1为10.35%,同比+3.23个百分点;2025年全年31.83%,同比+5.91个百分点。年化ROE维持在较高水平。

经营现金流净额:2026Q1为278.32亿元,同比+122.15%;2025年全年754.30亿元,同比+54.39%。销售回款强劲,现金流创历史同期新高。

自由现金流:2026Q1为219.98亿元,同比+196.19%。资本开支相对稳定,经营现金流入激增。

驱动盈利高增的核心在于主要产品价格同比大幅上涨。2026年Q1,LME铜、国内黄金、国内碳酸锂均价同比分别上涨约38%、62%和104%。

尽管矿产铜产量因卡莫阿-卡库拉权益铜减产而同比下降10%至26万吨,但矿产金产量同比增长23%至23.5吨,碳酸锂产量更是爆发式增长至1.6万吨。

成本端,矿产金、铜单位成本虽有上升,但涨幅远低于售价涨幅,导致毛利率显著扩张。

三、主营业务与成长动能:铜金为基,锂成为第三极

黄金板块:量价齐升,贡献核心业绩弹性。2025年矿产金产量89.54吨(+22.77%),2026年Q1延续高增长。2025年海外并购的加纳阿基姆金矿等项目已开始贡献增量。金锭、金精矿毛利率在2026Q1分别达到69.60%和80.89%,盈利能力极强。

铜板块:短期产量受扰,中长期成长明确。2025年矿产铜产量108.51万吨,2026Q1因参股矿山减产而短期承压。但巨龙铜矿二期已于2026年1月投产并持续爬坡,一季度贡献矿产铜约6万吨,为全年产量目标(120万吨)提供支撑。

锂板块:从"零"到"一",成长曲线陡峭。锂业务正加速成为"第三增长极"。2026Q1碳酸锂产量1.6万吨,销售均价环比2025Q4大幅提升至10.15万元/吨,毛利率跃升至62%。公司规划2026年产量达12万吨,2028年进一步提升至27—32万吨,届时将成为全球主要锂生产商之一。

从地区结构看,2025年境外收入占比已提升至30.9%,且毛利率(45.28%)显著高于境内(19.88%),国际化布局深化了盈利护城河。

四、同业对比与估值探讨

与同业相比,紫金矿业凭借其多元化、全球化的资源布局,展现出更强的盈利稳定性和成长预期。在A股铜板块可比公司中,紫金矿业基于2026年机构一致预期的PE估值约为11.7倍,低于行业平均的13.2倍。

从估值水平看,当前股价对应2025年业绩的PE(TTM)为18.31倍,处于近3年、5年、10年的27.19%、30.65%和16.14%历史分位,显示其当期盈利估值处于历史较低区间。然而,其市净率(PB)为5.11倍,处于近3年、5年80%以上的历史高分位,这反映了市场对其资源资产价值的重估。

市场一致预期显示:

2025年(实际):归母净利润517.77亿元,同比+61.55%,对应EPS 1.95元,PE 18.31倍。

2026年(预期):归母净利润801.46亿元,同比+54.79%,对应EPS 3.01元,PE 11.84倍。

2027年(预期):归母净利润939.36亿元,同比+17.21%,对应EPS 3.53元,PE 10.09倍。

若公司锂产量如期释放且金属价格维持强势,当前估值具备一定安全边际。

五、行业前景与管理层战略

当前宏观环境(地缘政治、美元降息预期、AI算力需求)对铜、金等金属价格构成中长期支撑。管理层在财报中明确,依托能源转型浪潮和锂价上行态势,锂板块将成为公司利润新的核心增长引擎。

公司提出了"新三年规划和十年远景目标",计划到2028年,铜、金矿产品产量进入全球前三位,全面建成"绿色高技术超一流国际矿业集团"。这一战略表述明确了其通过内生增长与外延并购,持续提升全球资源巨头地位的发展路径。

六、综合评估

综上所述,紫金矿业2026年一季报虽营收略低于市场最乐观预期,但在金属价格驱动下,盈利能力(毛利率、净利率)与现金流创造能力均创下历史新高,展现了顶级矿业公司在行业上行期的强大盈利弹性。公司"铜+金+锂"的多金属布局有效对冲了单一品种风险,且锂业务正从概念迈向实质贡献,打开了第二成长曲线。基于机构一致预期,高业绩增长将驱动估值快速消化。

潜在催化剂:铜、金、锂价格超预期上涨;巨龙铜矿二期及锂盐湖项目产能释放速度超预期;全球矿业资源并购取得新进展。

核心风险点:全球宏观经济下行导致金属价格大幅回调;海外项目运营的政治、社区及环保风险;新建项目投产进度不及预期;成本(能源、人力、税费)超预期上升侵蚀利润。

相关ETF:有色金属ETF、有色ETF等

#紫金矿业#铜矿#黄金#锂矿#矿业#财报分析#A股#业绩超预期#资源股#大宗商品

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。