如何快速获取相关资料?

如何快速获取相关资料?千亿租车市场“混战”升级:OTA、出行巨头跨界搅局,2026年谁能笑到最后?

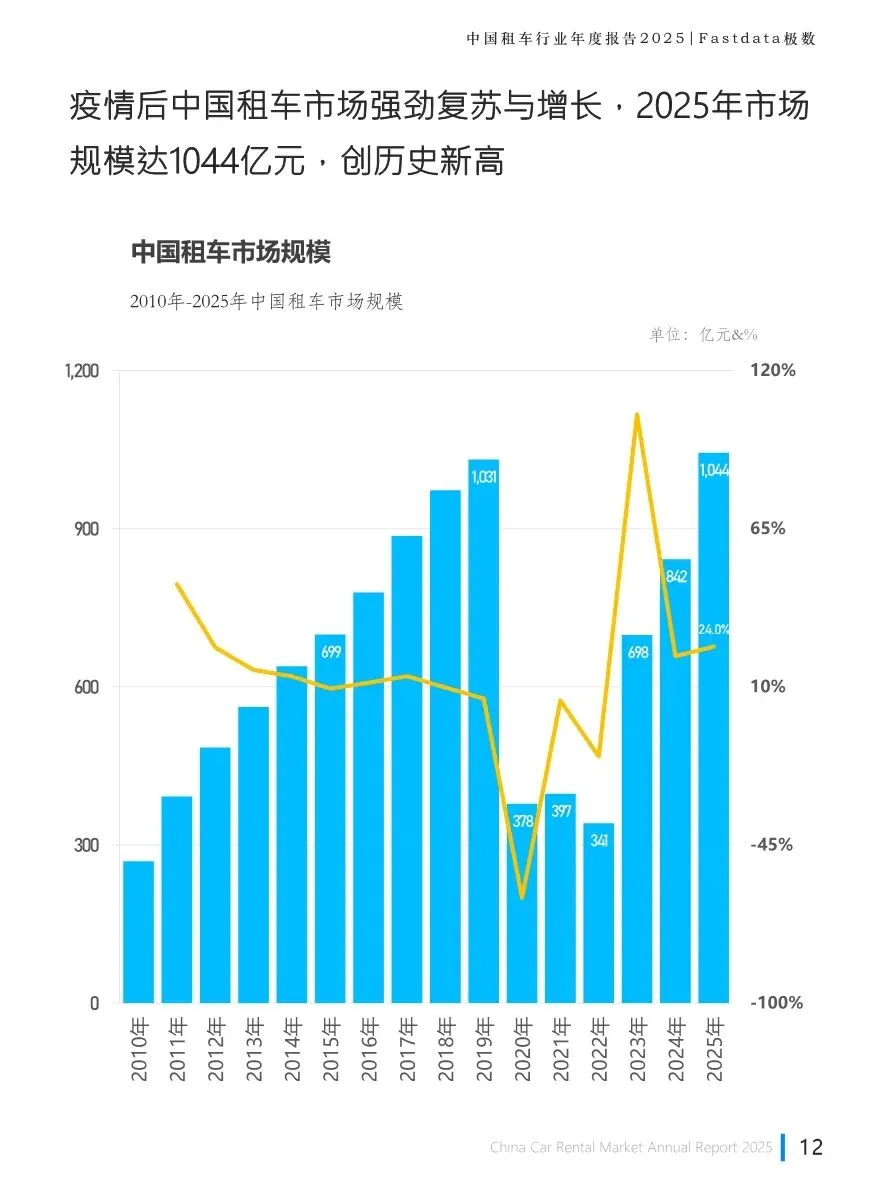

当租车不再只是旅行附属品,而成为日常出行的可选项时,一个千亿级的赛道便迎来了它的“黄金时代”。Fastdata的报告显示,2025年中国租车市场规模突破1044亿元,同比激增24%。然而,市场的狂欢伴随着格局的剧变:在传统双雄(神州、一嗨)之外,携程、滴滴、飞猪、高德等来自OTA、出行平台的跨界巨头凭借流量与生态优势大举入侵,一场围绕用户、场景与效率的“混战”全面升级。2026年,租车行业将从简单的“规模竞赛”,进入 “生态融合”与“精细化运营” 的深水区。

一、市场驱动:需求爆发与供给革新共振

市场高增长源于需求侧与供给侧的同时爆发:

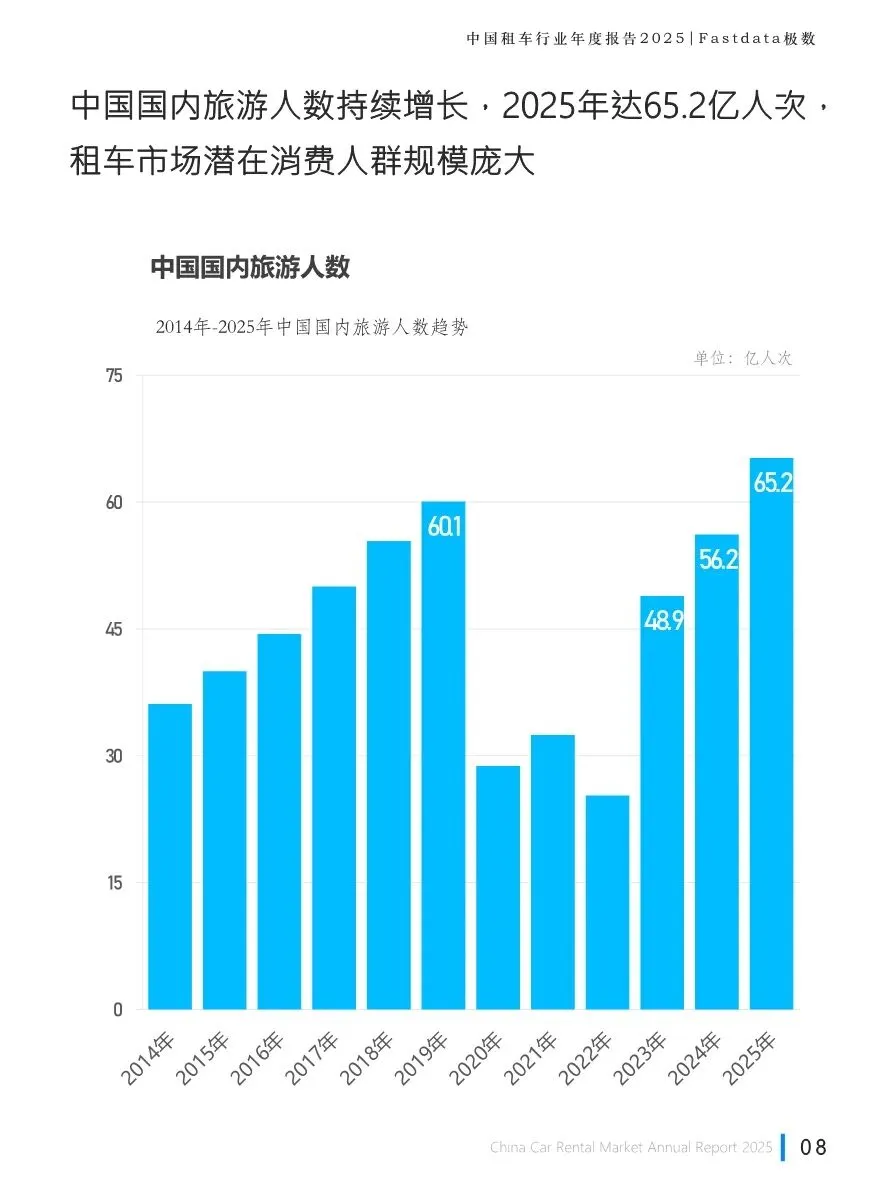

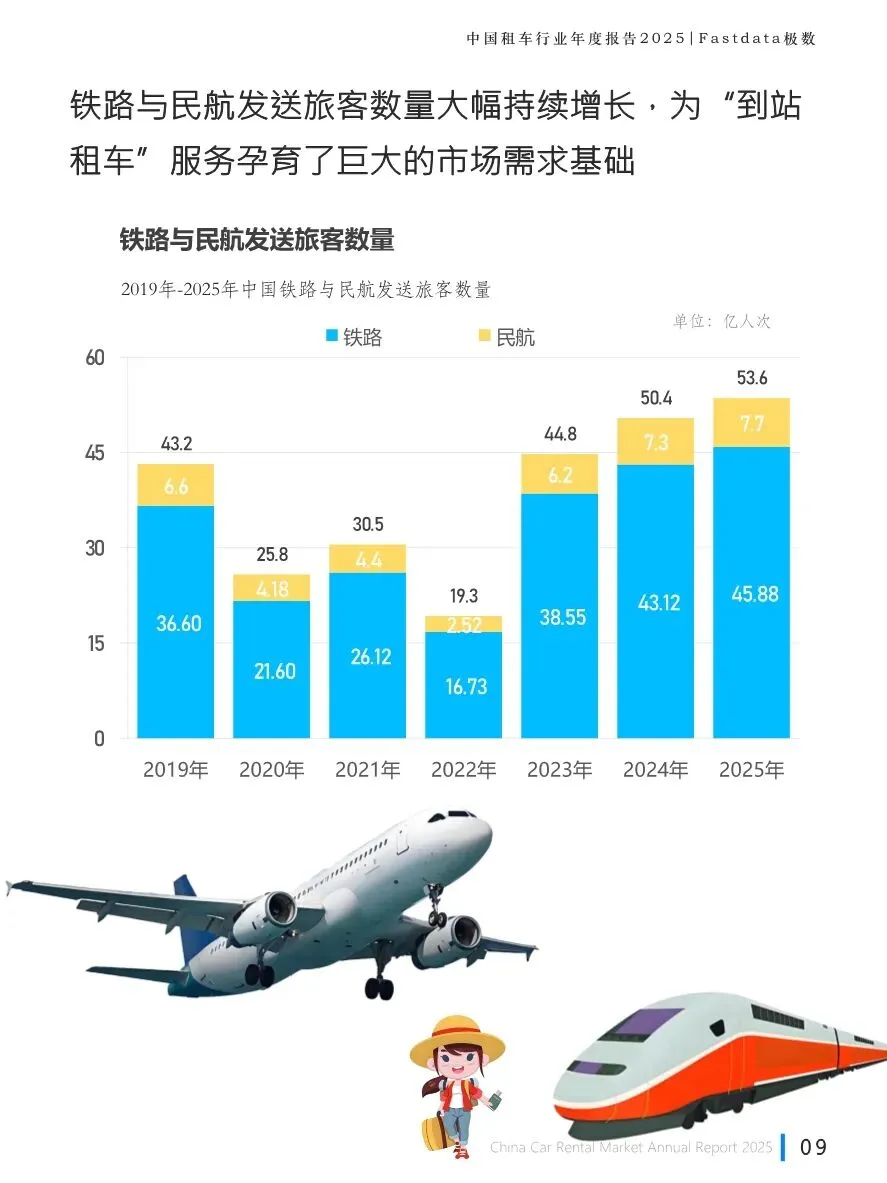

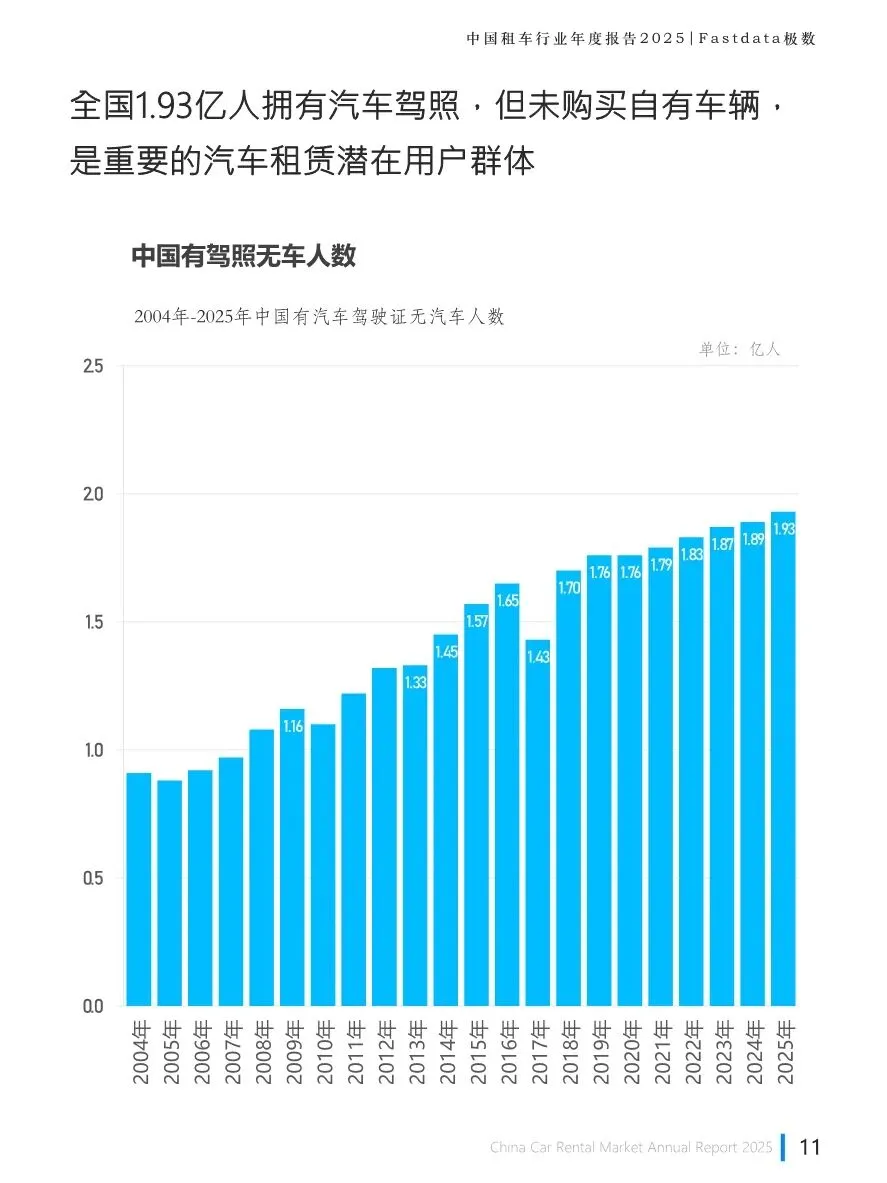

需求潜力巨大:全国拥有驾照但无车人员达1.93亿,构成庞大潜在客群。国内旅游人次达65.2亿,铁路民航客流恢复,“落地自驾”需求旺盛。

用户画像变迁:18-45岁用户占比超70%,90后是主力。他们重视便捷、体验与个性化,推动“APP一键租车”、“信用免押”、“自助取还”成为标配。

场景多元化:从商务出行、旅游短租延伸到家庭出游、主题自驾(如进藏、环海南岛)、甚至本地短途用车,用车场景不断裂变。

二、格局生变:“两强”领跑,“群雄”并起

行业竞争格局从相对清晰的“两强争霸”,演变为复杂的“一超多强”混战:

市场份额:传统巨头神州租车(20.9%) 和一嗨租车(18.47%) 仍位居前二,但份额受到严重挤压。携程旅行(15.91%) 凭借OTA流量和聚合模式异军突起,跻身第一梯队。

玩家类型多元化:

OTA聚合平台(携程、飞猪、美团等):不持有车辆,整合中小供应商,凭借巨大流量和“旅行+租车”交叉销售快速崛起,合计占据可观市场份额。

出行服务商(滴滴、高德、哈啰):切入租车赛道,完善“大出行”生态,实现流量二次变现,增长迅猛。

平台生态入口(抖音、支付宝、微信):作为流量入口,为租车业务导流,培养用户习惯。

模式之争:重资产直营(神州、一嗨)与轻资产聚合(携程、滴滴)模式并行。直营模式服务标准、车况统一;聚合模式车源广、价格灵活、扩张快。

三、竞争维度:从“硬指标”到“软实力”的全面比拼

竞争焦点已超越简单的网点与车队规模,转向多维度的综合实力较量:

网络与车辆:神州、一嗨在直营网点和自营车队数量上仍占优,尤其深耕核心交通枢纽。但聚合平台通过链接海量中小车行,在可租车辆总数和城市覆盖面上实现快速反超。

用户流量与粘性:携程、滴滴等凭借母App的亿级月活,为租车业务带来天然流量。传统租车平台需持续投入买量,用户获取成本更高。

生态协同:“机票/酒店+租车”、“打车+租车”的打包销售和交叉导流,成为OTA和出行平台降维打击的利器。

技术赋能:AI车况检测、智能调度、动态定价、VR看车等数字化工具,成为提升运营效率、优化用户体验的核心。各家都在加大技术投入。

四、未来趋势:下沉、新能源、智能化与生态融合

报告指出,行业未来将围绕四大趋势展开:

市场下沉:一线城市竞争白热化,增长动力转向三四线乃至县域市场。“小镇青年”成为新增用户主力。

新能源化:车队中新能源车比例持续提升,同时配套的充电服务、里程无忧产品成为竞争新维度。

智能化与自动化:从线上化预订向全流程自动化演进,自助取还、电子合同、AI验车等技术普及,进一步降本提效。

生态融合深化:租车与旅游、住宿、生活服务等业态的边界愈发模糊,“出行即服务”(MaaS)理念落地,平台竞争升维为生态竞争。

总结与展望

2025年的中国租车市场,是一个新旧力量碰撞、多种模式共存的“战国时代”。神州租车凭借其全直营网络、标准化服务和资产运营效率,依然构筑了深厚的护城河。但携程、滴滴等跨界玩家,正以流量和生态为武器,重新书写行业规则。

未来的胜负手,不在于单一的“重”或“轻”,而在于企业能否根据自身基因,找到最适合的平衡点:重资产运营商需思考如何借助技术大幅提升资产运营效率、并开放平台接入更多生态;轻资产聚合商则需解决服务标准化、车况保障和供应链管理的挑战。无论是哪种模式,极致的用户体验、高效的运营效率和深度融合的生态协同能力,都将是通向千亿市场王座的必备钥匙。2026年,这场关于“车轮上的经济”的王者争夺战,只会更加精彩。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。