一、摘要

中国房地产行业正经历自 1998 年房改以来最深刻的结构性转变。经过 2021—2025 年的持续调整,行业已从“高杠杠增长”进入“存量竞争”时代。商品房销售额从 2021 年的 18.1 万亿元峰值回落至 2025 年的约 8.4 万亿元,缩水超过 50%。

然而,这并非行业的终结,而是新的开始。2026 年作为“十五五”开局之年,多项机构研究显示行业有望在 2026—2027 年触底回稳。“好房子”战略首次纳入国家规划纲要,保障性住房体系加速建设,城中村改造重启,REITs 市场扩容,这些都为行业注入了新的增量动能。

本报告基于国家统计局数据、中指研究院、中国指数研究院等机构的最新研究成果,结合实际市场数据,对 2026—2030 年中国房地产行业的发展趋势进行系统性分析,涵盖市场规模、政策环境、竞争格局、需求结构、新兴赛道及投资策略等六大维度。

二、市场规模与发展轨迹

2.1 商品房销售趋势

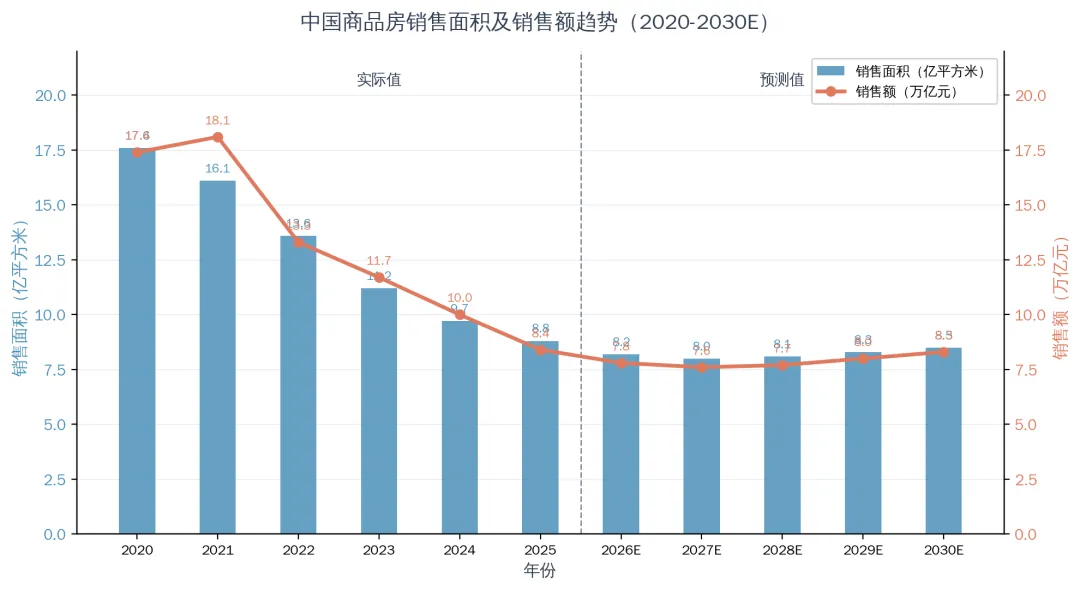

中国商品房市场经历了从爆发式增长到持续回调的完整周期。2020—2021 年,受疫情后政策刺激影响,市场迎来最后一次高峰,2021 年商品房销售额达到 18.1 万亿元的历史顶峰。此后,受房企債务危机、下游购房者信心不足、人口结构变化等多重因素叠加影响,市场进入持续调整通道。

2025 年全国商品房销售面积约 8.81 亿平方米,销售额约 8.4 万亿元,同比分别下降约 6% 和 10%。开发投资额约 8.28 万亿元,同比下降 17.2%,降幅扩大显示行业仍在寻找底部。但值得注意的是,二手房交易量占比已超过 47%,市场正在从“新房主导”向“存量为王”转变。

图 1:中国商品房销售面积及销售额趋势(2020-2030E)

2.2 开发投资趋势

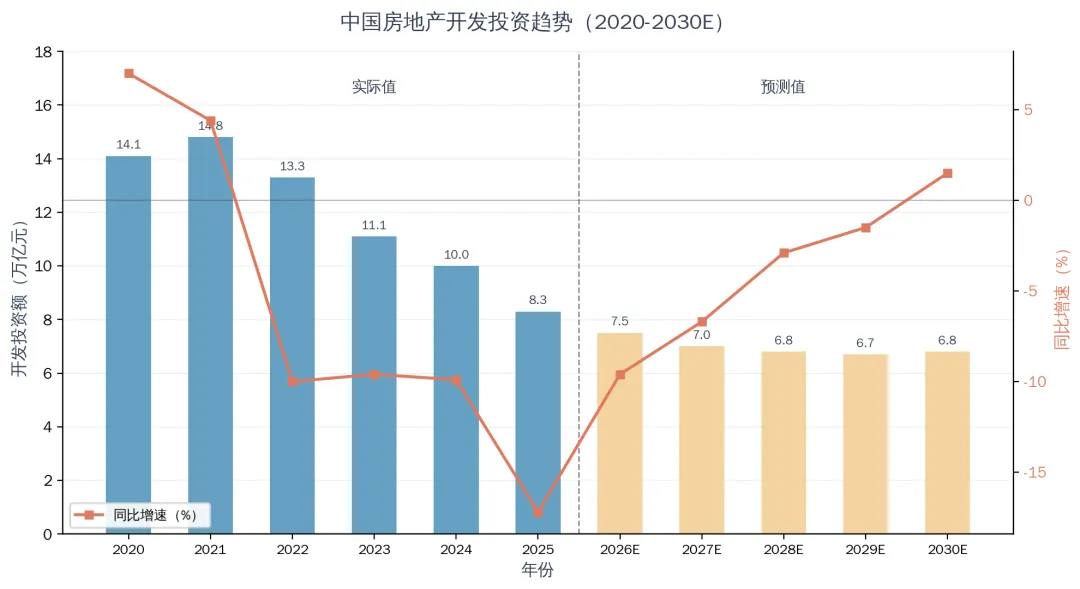

房地产开发投资从 2021 年的 14.8 万亿元峰值持续下滑,2025 年降至约 8.3 万亿元,累计回调超过 40%。同比增速从 2021 年的 4.4% 转为 2025 年的 -17.2%,降幅显著扩大。这一趋势反映了房企在“保现金流”压力下主动收缩开发规模的现实。

展望 2026—2030 年,随着政策稳定性增强、城中村改造重启以及保障房建设加速,开发投资有望在 2027—2028 年触底回稳,预计 2030 年开发投资规模将回升至约 6.8 万亿元,但难以回到历史高峰。行业将从“规模驱动”转向“质量驱动”。

图 2:中国房地产开发投资趋势(2020-2030E)

三、政策环境与制度变革

3.1 核心政策梳理

2025—2026 年是房地产政策密集出台的关键窗口期。以下是影响行业发展的核心政策举措:

政策维度 | 核心内容 | 影响分析 |

限购政策 | 全国仅剩北京、上海、深圳部分限制 | 市场化程度大幅提升 |

城中村改造 | “十五五”重启货币化安置 | 带动新增投资 2—3 万亿/年 |

保障房建设 | 多渠道筹集,收购存量房转保障房 | 缓解市场库存压力 |

白皮书政策 | “好房子”战略纳入国家规划 | 引导行业从“量”到“质”转型 |

REITs 政策 | 保障房 REITs 发行加速,税收优惠 | 拓宽房地产融资渠道 |

表 1:2025—2026 年房地产核心政策一览

3.2 “十五五”规划纲要的房地产定位

2026 年 3 月,“十五五”规划纲要正式发布,“好房子”战略首次纳入国家规划。规划明确提出四大方向:优化保障性住房供给、健全全流程管理、探索配租型与配售型房源有序转换、推动住房供给体系多元化。这标志着房地产政策从“短期稳市场”向“中长期建体系”转变。

规划还特别强调“因城施策控增量、去库存、优供给”的总基调,结合城市更新和城中村改造盘活存量用地,推动收购存量商品房用作保障性住房、安置房、宿舍等。这一政策导向将深刻重塑未来五年的行业格局。

四、竞争格局与行业集中度

4.1 房企销售额排名

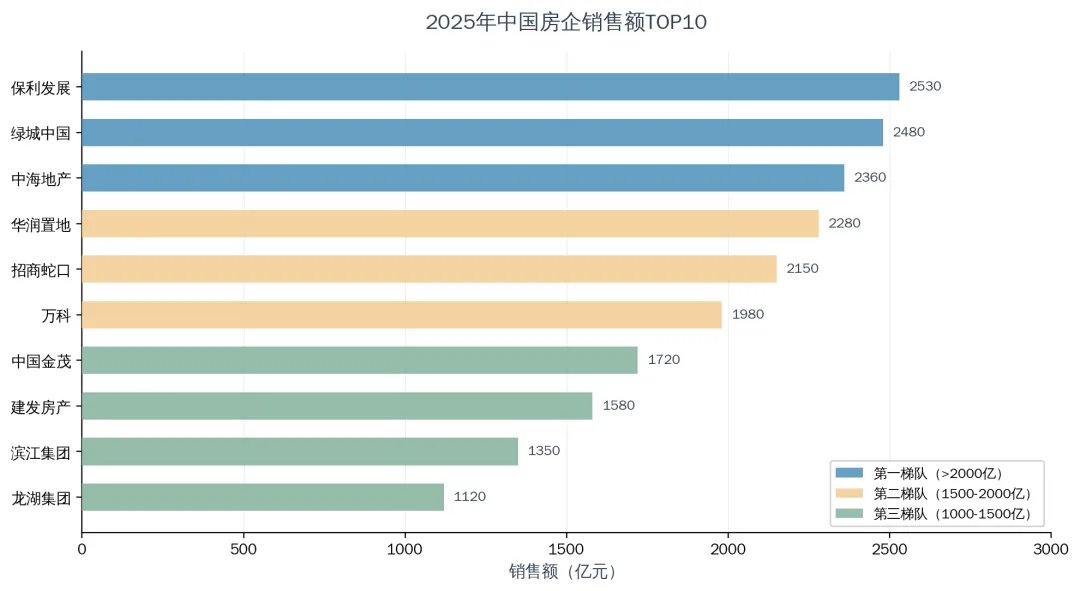

2025 年中国房企销售额排名发生显著变化。保利发展以 2530 亿元跃居榜首,绿城中国、中海地产紧随其后。值得关注的是,仅有 10 家房企销售额突破千亿元,相比 2021 年的 20 家锐减一半,行业集中度显著提升。

万科已经滑落至第六位,销售额约 1980 亿元,反映出其在此轮行业调整中的困境。而国企背景的华润置地、保利发展、中海地产则占据了综合实力榜前三,国企在行业低迷期的稳健性优势充分彰显。

图 3:2025 年中国房企销售额 TOP10

4.2 行业集中度趋势

未来五年,行业集中度将进一步提升。预计到 2030 年,TOP10 房企的市场份额将从当前的约 20% 提升至 30% 以上。国企背景房企将继续依托融资成本和土地储备优势扩大市场份额,而民营房企则需要在产品力和运营效率上建立竞争壁垒。

同时,行业将出现更多的并购整合机会。当前大量中小房企面临流动性危机,头部房企可以通过收购其优质土地储备和项目资源来实现低成本扩张。这一趋势在 2026—2028 年将尤为明显。

五、需求结构与人口变化

5.1 从“刚需主导”到“改善为王”

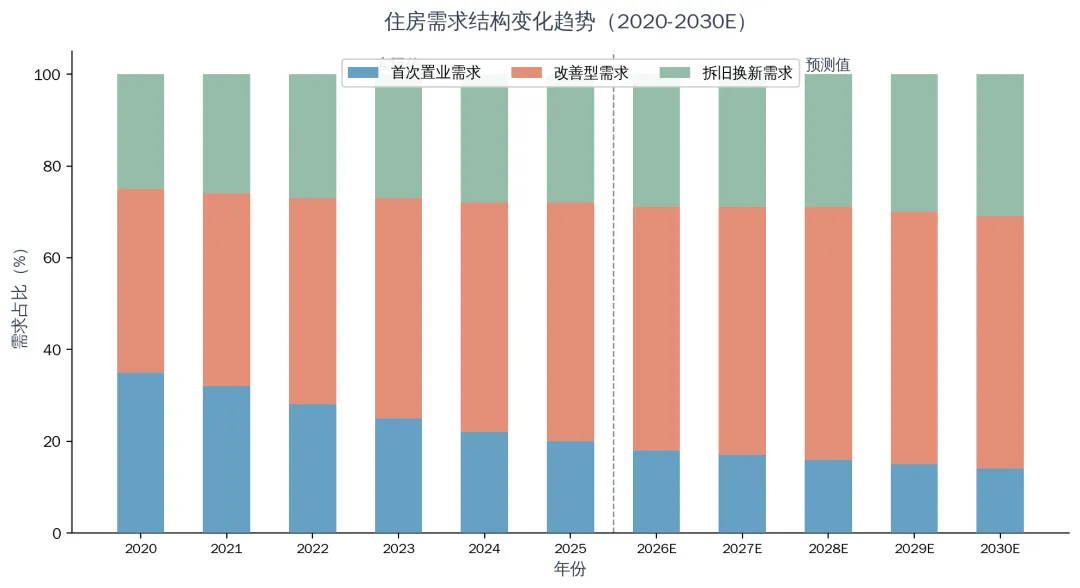

中国住房需求结构正在发生根本性转变。首次置业需求占比从 2020 年的 35% 持续下降至 2025 年的约 20%,预计 2030 年将进一步降至 14%。与此同时,改善型需求占比已从 40% 提升至 52%,成为绝对的主导力量。

这一转变的根本原因在于:一是中国城镇化率已达 67%,新增城镇人口大幅放缓;二是适龄购房人群(25—45 岁)总量和占比均在下降,联合国预测到 2030 年中国总人口约 14 亿,较 2025 年净减少约 480 万人;三是存量房屋总量已达到较高水平,人均住房面积超过 40 平方米。

图 4:住房需求结构变化趋势(2020-2030E)

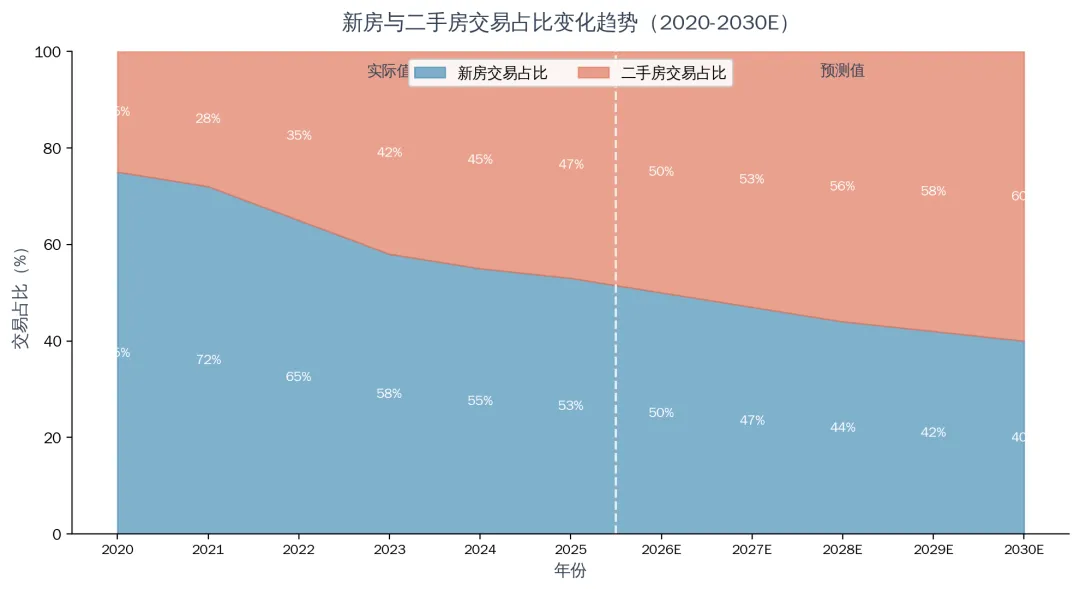

5.2 新房与二手房的此消彼长

全国二手房交易量占整体住房交易的比重已从 2020 年的 25% 大幅提升至 2025 年的 47%。预计到 2030 年,二手房交易占比将达到 60%,超过新房成为市场主体。这一趋势与日本、美国等成熟市场的经验一致。

对房企而言,这意味着传统的“高周转、快开发”模式已经失效,未来的竞争将更多体现在产品力、服务力和运营能力上。二手房经纪、房屋维修、家居升级等存量服务市场将迎来巨大的发展机遇。

图 5:新房与二手房交易占比变化趋势(2020-2030E)

六、新兴赛道与增量机会

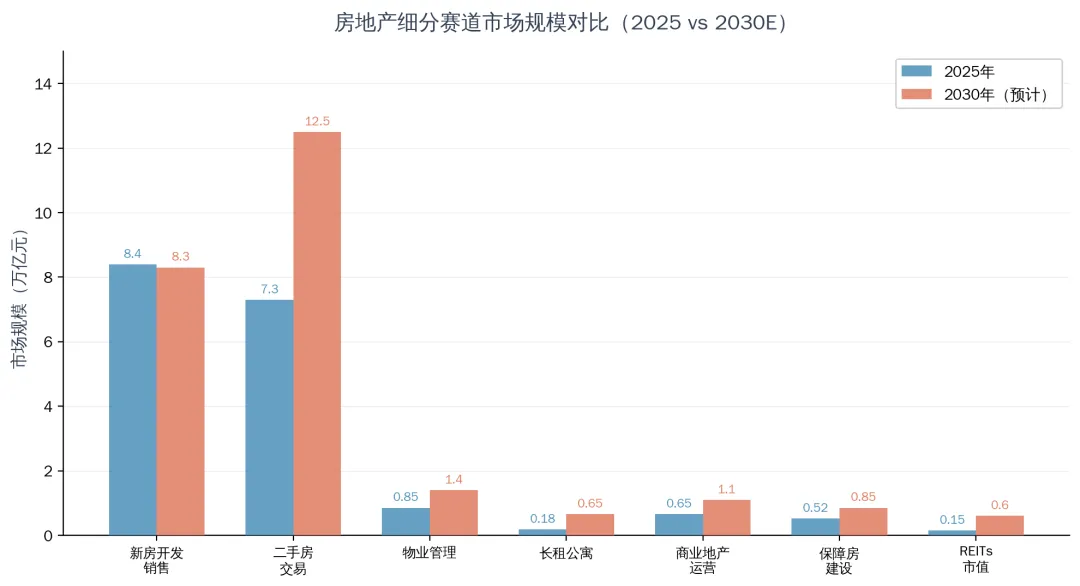

6.1 细分赛道市场规模对比

虽然传统新房开发销售规模在缩小,但房地产行业的总体量级并未萧缩——增量正在从新房开发转向多个新兴赛道。预计到 2030 年,二手房交易规模将从 7.3 万亿增长至 12.5 万亿,物业管理市场将从 0.85 万亿增长至 1.4 万亿,长租公寓市场将从 0.18 万亿增长至 0.65 万亿,REITs 市值将从 0.15 万亿增长至 0.6 万亿。

图 6:房地产细分赛道市场规模对比(2025 vs 2030E)

6.2 六大增量赛道深度解析

• 物业管理:从“小作业”到“大生态”。预计 2030 年市场规模达 1.4 万亿,复合增长率超 10%。头部企业正从基础物业向商业运营、城市服务、智慧社区等领域延伸,增值空间巨大。

• 长租公寓:政策驱动下的蓝海市场。国家规划到 2030 年筹建保障性租赁住房约 1200 万套(间),市场规模将从 0.18 万亿增长至 0.65 万亿,复合增长率超 29%。

• 商业地产运营:从“卖房子”到“做资产”。随着消费升级和体验经济发展,商业地产运营收入将从 0.65 万亿增长至 1.1 万亿。头部房企已在建立“投资-开发-运营-退出”的完整闭环。

• 保障房建设:政策确定性的增量市场。“十五五”期间保障房建设规模将显著扩大,市场规模将从 0.52 万亿增长至 0.85 万亿。国企将是主要参与者。

• REITs 市场:房地产金融的第三条道。随着保障房 REITs、商业地产 REITs 发行加速,预计 2030 年市场规模将达 0.6 万亿,复合增长率超 32%。这将为房企提供重要的融资退出渠道。

• 城市更新与存量改造:估算规模超 10 万亿。城中村改造、老旧小区升级、存量房改造等将带来巨大的工程和服务需求,成为未来五年最具确定性的增量市场。

七、技术变革与绿色转型

7.1 智能建造与数字化

建筑行业正在经历数字化转型,BIM 技术、装配式建筑、智慧工地等新技术正在重塑传统建筑方式。“十五五”规划明确提出推动建筑业智能化、绿色化发展,装配式建筑占新开工建筑的比例目标提升至 30% 以上。

对房企而言,数字化转型不仅是技术升级,更是竞争力重构。通过 BIM 全过程管理、智慧工地提升施工效率、数字化营销和客户服务,房企可以显著降低成本、提升产品品质和客户体验。预计到 2030 年,头部房企的数字化投入占营收比例将超过 3%。

7.2 绿色建筑与 ESG

绿色建筑已从“可选项”变为“必选项”。“好房子”战略的核心要义之一就是绿色、低碳、智慧、安全。新建筑全面执行绿色建筑标准已成为政策趋势,双碳目标也在推动存量建筑的节能改造。

ESG 评价体系对房企的影响日益增强。国际投资者和金融机构越来越重视房企的 ESG 表现,这将直接影响房企的融资成本和市场估值。预计到 2030 年,绿色建筑占新开工建筑的比例将超过 80%。

八、策略与风险提示

8.1 三大主线

基于对行业趋势的综合分析,我们建议关注以下三条主线:

主线 | 核心逻辑 | 重点关注 |

稳健型房企 | 国企背景、低负债率、高客户满意度 | 华润置地、保利发展、中海地产 |

存量运营赛道 | 物业管理、长租公寓、商业运营 | 碧桂园服务、泊私公寓、华润万家 |

REITs 与资产证券化 | 稳定现金流、低波动、收益率 4%—6% | 保障房 REITs、产业园 REITs、商业 REITs |

表 2:三大主线与重点关注方向

8.2 风险提示

市场触底时间不确定性:尽管多数机构预测 2026—2027 年触底,但存在宏观经济环境、人口变化等不确定因素。

房企债务风险:部分房企仍面临较大的债务压力,警惕企业债风险对市场的冲击。

区域分化加剧:一线城市与三四线城市的市场表现将更加分化,需精准布局。

九、结论与展望

中国房地产行业正在经历一场深刻的结构性转变。从“高杠杠增长”到“存量竞争”,从“新房主导”到“二手房为王”,从“刚需驱动”到“改善为王”,这些趋势已经不可逆转。

然而,危中有机。“十五五”规划纲要为行业描绘了清晰的转型路径:“好房子”战略引导产品升级,保障房体系提供新增量,城中村改造重启投资动能,REITs 市场拓宽融资渠道。对于能够把握趋势、拥有核心竞争力的企业和投资者而言,未来五年仍然充满机遇。

行业的未来属于那些能够从“建房子”转向“做服务”、从“卖产品”转向“做资产”、从“重规模”转向“重品质”的参与者。这不仅仅是一场行业转型,更是一场深刻的商业范式变革。