引用论文:

▲点击即可查看论文

2025年是不平凡的一年,既是“十四五”规划的收官之年,也是“十五五”规划谋篇布局之年。回望2025年,在地缘政治冲突加剧、世界经济复苏动能不足、全球贸易格局深度调整的复杂环境下,中国深入贯彻落实党中央、国务院决策部署,实施更加积极有为的宏观政策,坚定不移贯彻新发展理念,国民经济运行顶压前行、向新向优,高质量发展取得新成效,圆满实现经济社会发展主要目标任务。在2025年度,中国电加工机床行业紧跟国家总体发展形势,在挑战中应对、在转型中提质、在创新中稳进,纵深推进了电加工机床行业的智能化、绿色化、融合化发展,进一步夯实高质量发展的基础,并加快实现新型工业化的步伐。

1 行业运行情况

1.1 总体经营情况

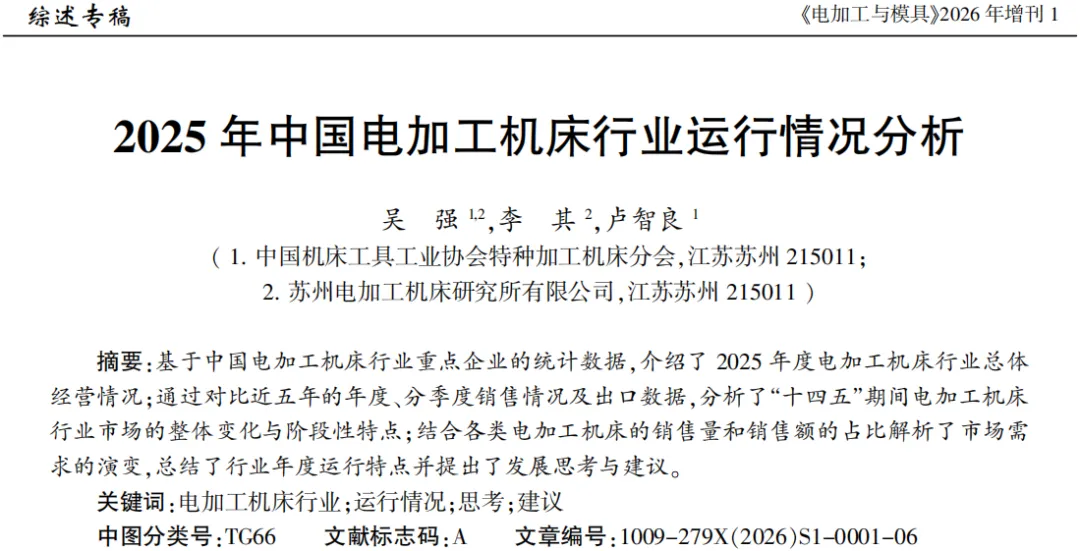

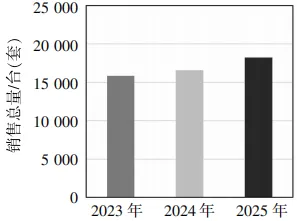

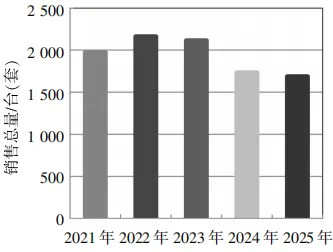

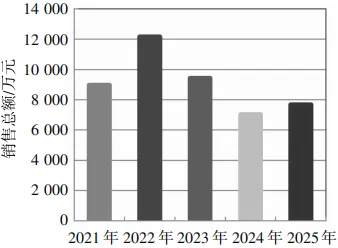

根据中国机床工具工业协会特种加工机床分会(以下简称“分会”)对中国电加工机床行业23家企业经营数据的统计分析,2025年各类电加工机床的销售总量为18 230台(套)、销售总额为322 939万元;相较于2024年,各类电加工机床的销售总量和销售总额均有较大幅度的增加,增幅分别达到9.84%和21.65%。如图1和图2所示,近三年电加工机床的销售总量和销售总额均呈现逐年增加的趋势。

图1 2023年~2025年电加工机床销售总量

图2 2023年~2025年电加工机床销售总额

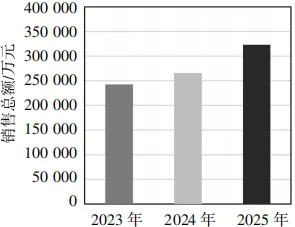

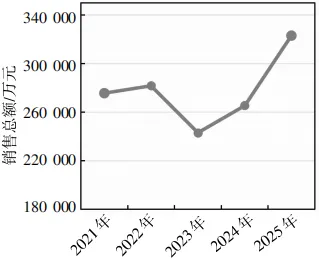

在整个“十四五”时期,如图3和图4所示,电加工机床的年度销售量和销售额走势呈现了近似V字形的曲线变化。由图3可见,2021年的电加工机床销售量处于最高位,而后有所下滑,至2023年到达曲线谷底,之后扭转下滑趋势,经过连续两年的回升后,至2025年基本恢复到2022年的水平。由图4可见,近五年的电加工机床销售额走势与销售量走势大致相仿,其中2021年和2022年的销售额处于五年内的平均水平;2023年的销售额最低;2024年的销售额迎来恢复性增长;2025年的销售额实现跳跃式增长并达到五年中的最高点。

图3 “十四五”期间电加工机床销售总量

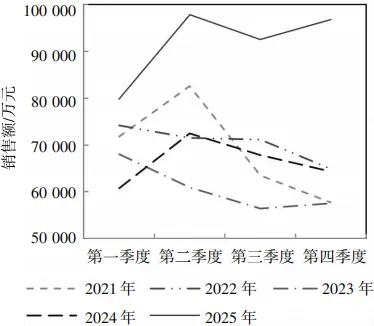

1.2 分季度市场销售情况

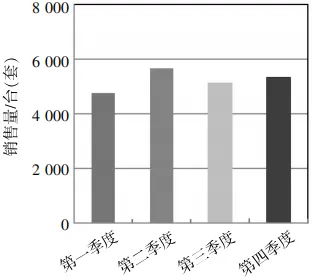

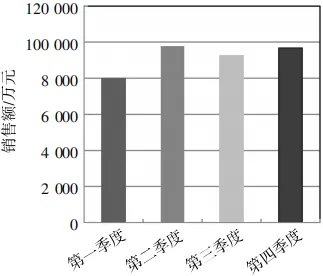

根据分会统计的26家电加工机床主机生产企业的2025年度数据,全年分季度的电加工机床销售量和销售额情况分别见图5和图6。由图5可见,电加工机床销售量在第一季度以低位起步,至第二季度达到全年最高点,环比增幅达19.15%;第三季度有所下滑,环比降幅为9.72%,至第四季度有所回升,环比增幅4.03%,以微弱上浮的“收盘”数据结束全年行情。根据图6,全年分季度的电加工机床销售额变化趋势与销售量大致相仿,也是第一季度最低、第二季度最高,第四季度以略低于第二季度的成绩收尾。整体而言,全年分季度的电加工机床销售量和销售额变化呈现出“升-降-升”的态势。

图5 2025年分季度电加工机床销售量

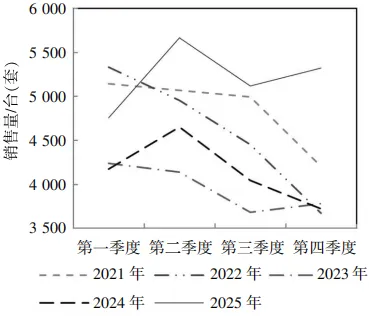

综合2021年至2025年的数据,如图7和图8所示,“十四五”期间各年分季度的电加工机床销售情况呈现出曲折多变的走势。由图7可见,2025年前三季度的销售额变化与2024年相似,第一季度的销售量处于五年间的中等水平,第二季度的销售量一跃达到五年中的最高点,第三季度的销售量虽然环比略有下降,但是仍然处于五年中同季度的最高点,第四季度的销售量则实现了五年同期的最大增幅。根据图8,2025年的分季度销售额走势亮眼,各季度销售额均处于五年中的高位,与其他年度相比有较大的增幅,尤其是第二季度的销售额相比于前四年同期的峰值(出现在2021年第二季度)高出了18.47%。

1.3 出口情况

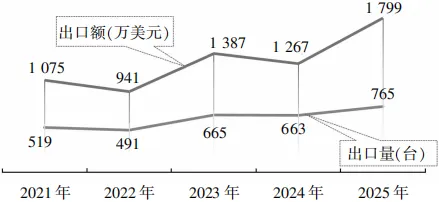

根据分会统计的26家电加工机床主机生产企业数据,2025年电加工机床的出口总量为1 832台(套),出口总额为8 227万美元。为更好地对比“十四五”期间的各年度电加工机床出口总量和出口总额情况,如图9和和图10所示,分会以各年度统计范围内一致的23家主机生产企业数据作分析。

由图9和图10可见,2024年和2025年是近五年中电加工机床出口情况最差的两个年份。其中,2025年的出口总量相比于2024年有小幅下降,同比下降了2.77%,但是出口总额同比增长,增幅为9.13%。从电加工机床细分种类来看,数控电火花成形机床的出口总量和出口总额均有所下滑,其中出口总量的降幅高达20%,出口额降幅为4.12%;单向走丝电火花线切割机床的出口总量也有1.22%的小幅下降,但出口总额实现了11.25%的增长;往复走丝电火花线切割机床的出口总量和出口总额均有较大幅度增长,分别增长了15.38%和41.91%,是仅有的实现双增长的机种。

图9 “十四五”期间电加工机床出口总量

图10 “十四五”期间电加工机床出口总额

进一步分析可知,往复走丝电火花线切割机床的出口总量和出口总额在近五年呈现总体向好的趋势(图11),在2023年和2025年都实现了大幅度增长,尤其是2025年度的出口总额增幅创历史同期最高记录。这是因为,一方面往复走丝电火花线切割机床具有价格低、性价比高、适用性广的特点,另一方面近年来该类机床的加工性能和自动化水平持续提升。

图11 “十四五”期间往复走丝电火花线切割机床出口情况

2020年以来,受国际传染病疫情、全球贸易摩擦、地缘政治冲突等诸多因素影响,电加工机床的出口总体不畅,但行业企业坚持“两条腿”走路,在紧抓国内市场的同时,积极“走出去”,着力拓展海外市场空间。尤其是电火花成形机床和往复走丝电火花线切割机床的生产企业,积极赴海外参加各类重要机床展会,拓展了销售渠道,通过与海外客户面对面交流,扩大了品牌影响力。值得关注的是,近年来内资企业的出口总量和出口总额占比逐年提高。根据分会统计的2025年26家企业的出口数据,内资企业的出口总量占比达到62.12%、出口总额占比达到32.77%,这充分体现了以国内大循环为主体、国内国际双循环相互促进的新发展格局给行业和企业发展注入了新活力。

1.4 各类电加工机床销售情况

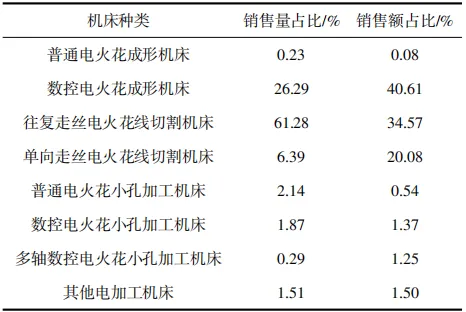

当前,行业内普遍将电火花加工机床分为通用机床和专用机床(其他电加工机床)。其中,通用机床又细分为电火花成形机床、电火花线切割机床和电火花微小孔机床三类。根据机床的加工工艺特点,将电火花成形机床进一步细分为普通电火花成形机床和数控电火花成形机床;将电火花线切割机床细分为单向走丝电火花线切割机床和往复走丝电火花线切割机床;将电火花微小孔加工机床细分为普通电火花小孔加工机床、数控电火花小孔加工机床、多轴数控电火花小孔机床和电火花微孔加工机床。基于上述细分概念,本文对2025年各类电加工机床的市场情况进行了分析。表1是2025年各类电加工机床的销售量、销售额及其占比情况。

表1 2025年各类电加工机床的销售量和销售额占比

注: 1. 表1所列数值是根据26家电加工机床主机企业的统计数据 得出。

2. 2025年的电火花微孔加工机床销量较少,已与数控电火花小孔加工机床数据合并,不单独列出。

1.4.1 销售量分析

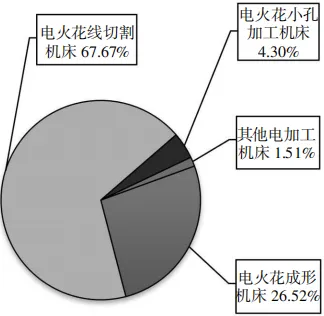

如图12所示,从大类看,2025年电火花成形机床的销售量为5 532台,总占比为26.52%;电火花线切割机床的销售量为14 120台,总占比为67.67%;电火花小孔加工机床销售量为898台,总占比为4.30%;其他电加工机床销售量316台,占比为1.51%。

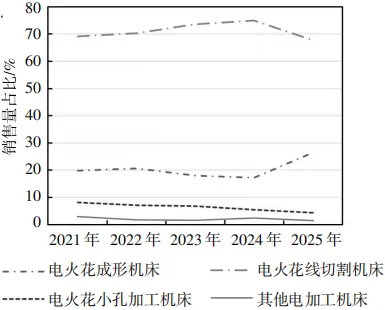

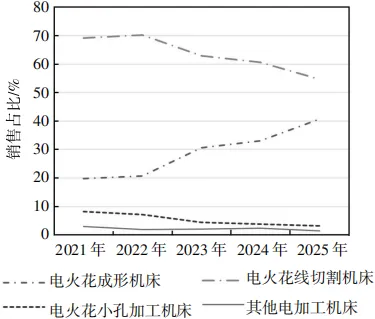

图13是“十四五”期间各年度各类电加工机床的销售量占比曲线。虽然五年中各类电加工机床的年度销售量占比有升有降,但是电火花线切割机床的销售量占比始终稳居第一,其均值是位居第二位的电火花成形机床销售量占比的2~3倍,电火花小孔加工机床和其他电加工机床分列第三和第四。往复走丝电火花线切割机床和数控电火花成形机床的销售量之和已占到电加工机床销售总量的90%,是当前市场需求量最大、应用最为广泛的两大类电加工机床,在国民经济支柱领域(如模具制造业、汽车行业)及高端制造业(如航空航天、精密机械、医疗器械等)有着广泛且稳定的应用,已成为支撑当下电加工机床市场规模增长的主力军,由此预测这种市场格局仍将维持较长的一段时间。

图12 2025年各类电加工机床销售量占比

图13 “十四五”期间各类电加工机床销量占比曲线

根据表1所列数据,2025年电火花线切割机床的销售量为14 120台,销售量占比为67.67%。其中,往复走丝电火花线切割机床的销售量为12 787台、销售量占比达到61.28%,约占电火花线切割机床市场份额的90%,在该类机床的市场发展中起到关键性作用;单向走丝电火花线切割机床的销售量为1 333台,仅为往复走丝电火花线切割机床市场份额的约10%。虽然2025年电火花线切割机床的销售量占比同比有所回落,但其销售量相较于2024年有所增长,这反映出电火花线切割机床在市场应用方面将持续深入。

根据统计,2025年数控电火花成形机床的销售总量为5 485台,按可比量计算,同比增长19.85%,销售量占比为26.29%,达到近五年的峰值。试分析其原因认为,一方面新能源汽车、航空航天等领域对电火花成形机床的需求持续增长,另一方面随着国产数控电火花成形机床技术水平的提升,其加工性能与进口同类产品的差距在缩小,加上具有成本优势,替代了部分进口设备的市场份额。而普通电火花成形机床销售量占比则延续了下降的态势,其2025年的销售量仅为数控电火花成形机床的1%,由此推测在自动化、智能化背景下,普通电火花成形机床的销售量还将萎缩。

2025年的电火花小孔加工机床销售总量为898台,销售量占比为3.16%,是五年来的最低。其中,普通型小孔机床销售量为447台,数控型小孔机床销售量为389台,多轴数控小孔机床销售量为62台。整体而言,电火花小孔加工机床的销售量与2023年、2024年相差不大。该类机床大量应用于航空航天、模具、工具、化纤、医疗器件、化工和造纸等行业的群孔、大深径比孔及复杂空间位置的倾斜孔加工等,虽然所占电加工机床市场的份额小,但是在关键工艺环节发挥作用,有着较为稳定的需求。其他电加工机床在2025年的销售量仅为316台,占比为1.51%,同比有所下滑,但是略高于2023年,与2022年基本持平。

1.4.2 销售额分析

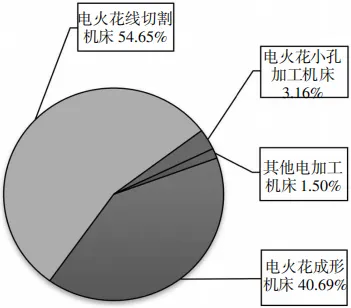

如图14所示,2025年电火花成形机床的销售额为149 348万元,总占比为40.69%;电火花线切割机床的销售额为200 547万元,占比为54.65%;电火花小孔加工机床的销售额为11 578万元台,占比为3.16%;其他电加工机床的销售额为5 508万元,占比为1.50%。

根据图15所示“十四五”期间各类电火花机床销售额占比走势,电火花线切割机床的销售额占比虽然大致呈现了逐年下滑的态势,但还是连续保持了第一位置,并在2025年达到54.65%。其中,往复走丝电火花线切割机床的销售额为126 851万元,是单向走丝电火花线切割机床的1.72倍,销售额占比为34.57%,虽然同比稍有回落,但是销售单价相较于上一年约增长9%。此外,单向走丝电火花线切割机床的销售额为73 696万元,相较于2023年和2024年均有较大幅度的增长,同比增幅达到36.85%,销售额占比则与上一年基本持平。

图14 2025年各类电火花机床销售额占比

图15 “十四五”期间各类电火花机床销售额占比曲线

电火花成形机床的销售额占比在“十四五”期间逐年增加,2025年相较于2024年同期增长约23%。其中,2025年的数控电火花成形机床销售额达到149 033万元,按可比额计算,同比增长26.93%;其销售额占比达到40.61%,同比提高约8个百分点,是同期销售额占比最大的电加工机床类别,这与电火花成形机床总体销售量增长的情况相对应。但是,数控电火花成形机床2025年的平均销售单价为27.17万元/台,同比有所下降,这反映出该年度销售额的增长可能主要源自市场需求量的增加以及对进口设备份额的替代,而具有高附加值的高端电火花成形机的销售额增长并不明显。与之相反,普通电火花成形机床的销售额在“十四五”期间一路下跌,从2022年的4 069万元到2023年的1 674万元、到2024年的839万元,再到2025年仅为315万元(同比跌幅达到62%),几乎呈现出“腰斩式”下降态势。

2025年电火花小孔加工机床销售额为11 578万元,同比增长了12.81%,但销售额占比下降了0.7%。其中,数控电火花小孔加工机床的销售额为4 980万元,平均单价略有上升;普通电火花小孔加工机床销售额为1 971万元,平均单价有所下滑;多轴数控电火花小孔加工机床销售额为4 627万元,平均单价约为74万元,基本维持稳定。

2025年其他电加工机床的销售额为5 508万元,同比下降12.39%;销售额占比也比上一年减少30%以上,但平均单价同比增长了12%。

2 行业年度运行特点分析及发展思考

2.1 特点分析

我国电加工机床行业继2024年实现小幅增长之后,在2025年又获得了销售量和销售额同比齐增的好成绩,充分体现出行业“稳、进、韧”的基本运行特点,展示了全行业顶压稳步前行、向新向优发展的态势。根据近五年的统计数据,2025年各季度的行业运行情况是“十四五”期间表现最好的。尽管全年市场走势有升有降,但是属于市场的正常波动。尤其是2025年第四季度,电加工机床的销售量和销售额双双环比增长,为2026年的稳健起步创造了条件。

行业稳步运行的背后,是全行业的守正创新和双向破局。一方面,行业企业加速技术迭代,通过持续实施创新研发,不断提升产品的技术水平和性能质量,以及提高自动化、智能化和绿色化发展水平,比如带自动穿丝功能的往复走丝电火花线切割机床、配置电极库和ATC的电火花成形机床、能自动更换电极的电火花小孔以及节能型高效脉冲电源逐渐成为“标配”;另一方面,行业企业加速布局“新赛道”,紧跟产业发展和用户需求,在夯实传统应用市场规模的同时,积极向新兴应用领域拓展,提升用户认可度和市场份额。

与此同时,2025年的行业运行情况也反映出问题和挑战。就国内市场而言,尽管总体需求规模扩大,但是行业内部竞争激烈,“内卷”问题严重,其中在产品价格方面的恶性竞争尤为突出。部分企业为抢夺订单不惜恶意压价,这种无序竞争导致企业的合理利润空间被大幅压缩,不仅阻碍了企业自身的技术研发与升级投入,而且制约了行业的高质量、可持续发展。从国际市场来看,在短期扰动持续、长期不确定性增加以及结构性变革日益深入的复杂背景下,全球经济经历了一场前所未有的结构性变革。随着国际贸易的不确定性增加,电加工机床的出口量已连续四年下滑,未来市场增长的前景不容乐观,行业发展也面临严峻挑战。

2.2 发展思考

回顾2025年,我国电加工机床行业在复杂环境中实现“量额齐增”,为“十四五”规划的胜利收官做出了贡献。这得益于我国制造业规模的不断扩大、产业链的日臻完善以及工业技术水平的持续提升,尤其是我国已逐渐成为全球制造中心,是电加工机床应用量最多、应用面最广的国家。进入2026年,地缘政治冲突明显,外部环境变化影响加深,国内“供强需弱”的矛盾仍然突出,电加工机床行业发展面临的老问题、新挑战不少。为此,全行业要深入贯彻落实党的“二十大”和二十届一中、二中、三中、四中全会精神,全面落实中央经济工作会议决策部署,围绕高端化、智能化、绿色化的发展要求,以新型工业化为转型升级的核心路径,坚持稳中求进、提质增效,持续扩大内需、优化供给,推进实现质的有效提升和量的合理增长,确保“十五五”规划开好局、起好步,具体在以下几个方面:

(1)聚焦国家战略新兴产业,深化技术融合创新,提供系统性解决方案。面向国民经济主战场,全面拓展电加工技术的应用范围,重点服务新能源汽车、航空航天、高端医疗器械及半导体装备等战略性新兴产业,解决其精密、复杂、特种零部件的加工难题;充分发挥特种加工的特点和优势,主动推进其他先进制造技术的“复合化”与“协同化”,发展创新工艺;超越单一设备供应,成为能够为用户提供攻克关键工艺瓶颈的全面、系统性解决方案的合作伙伴。

(2)以重大需求与标准为“双轮”驱动,加速技术升级。以科技专项和重点用户的关键工艺攻关项目为牵引、以市场真实痛点为导向,强化标准引领作用,积极参与产品标准制定,积极介入智能制造场景下的数据接口、工艺知识库、能效评价等新一代行业标准建设。同时,以此加速技术升级,切实有效提高机床的可靠性、精度稳定性和加工性能的一致性,逐渐提升产品的高端化、智能化、绿色化水平,不断满足用户的新需求。

(3)加强产业链纵向与横向的深度合作与协同创新,打造自主高端品牌。通过产业链优势互补,各取所长,在机械制造、数控系统、软件、伺服驱动、传动部件等方面逐渐提高国产化率,实现性能、可靠性及易用性的超越,共同打造具有国际影响力、以“技术领先、稳定可靠”为特点的国产高端品牌。

(4)构建价值竞争新生态,以优质优价推动行业可持续发展。摒弃竞相压价的低价竞争,以“拼技术、卷性能、优服务”的有序竞争模式赢得市场,为用户提供性能优良、能创造价值的好机床,实现优质优价、互利双赢,回归市场良性竞争格局。

(5)推动优质企业整合与升级,培育国际化企业。充分发挥“专精特新中小企业”“专精特新小巨人”的优势,通过强强联合、企业间的有序重组和整合,向适度规模化方向发展,以培育和形成创新能力强、影响力大、兼具技术硬核与先进制造实力的国际化企业。

(6)实施“体系化出海”战略,构建国内国际双循环新格局。在巩固国内大循环主体地位的基础上推进国际化,储备并培养精通国际贸易、法律、金融及标准的复合型人才;实施“深耕传统市场”与“开拓‘一带一路’等新兴市场”并举的策略;推动出口模式从单一产品贸易向技术授权、海外本地化服务、境外设厂等深度合作模式升级;积极参与国际标准制定,应对各类贸易壁垒,形成“国内国际双循环”相互促进、韧性更强的新发展格局。

关 于 期 刊

《电加工与模具》(CN 32-1589/TH、ISSN 1009-279X)创刊于1966年,是中文核心期刊和中国科技核心期刊,现由苏州电加工机床研究所、中国机械工程学会特种加工分会主办,主要报道电火花加工、电化学/电解加工、激光及高能束加工、增材制造(3D打印)、超声及复合加工等特种加工以及模具制造领域的设计研究成果、工艺应用技术、使用维修经验、产品开发信息和行业发展动态等。

《电加工与模具》以促进特种加工领域学科进步和产业发展为己任,构建“期刊出版+服务”的新型办刊模式,通过学术交流、重点约稿、优先发表、定向推送等多项举措,及时跟踪报道特种加工学术研究成果和特种加工产业及工艺装备,为特种加工技术进步和产业发展尽绵薄之力。

相关文章推荐