工银亚洲研究 | 2026中资企业出海东盟基于贸易投资人口视角的

2026-04-22 12:20

工银亚洲研究 | 2026中资企业出海东盟基于贸易投资人口视角的

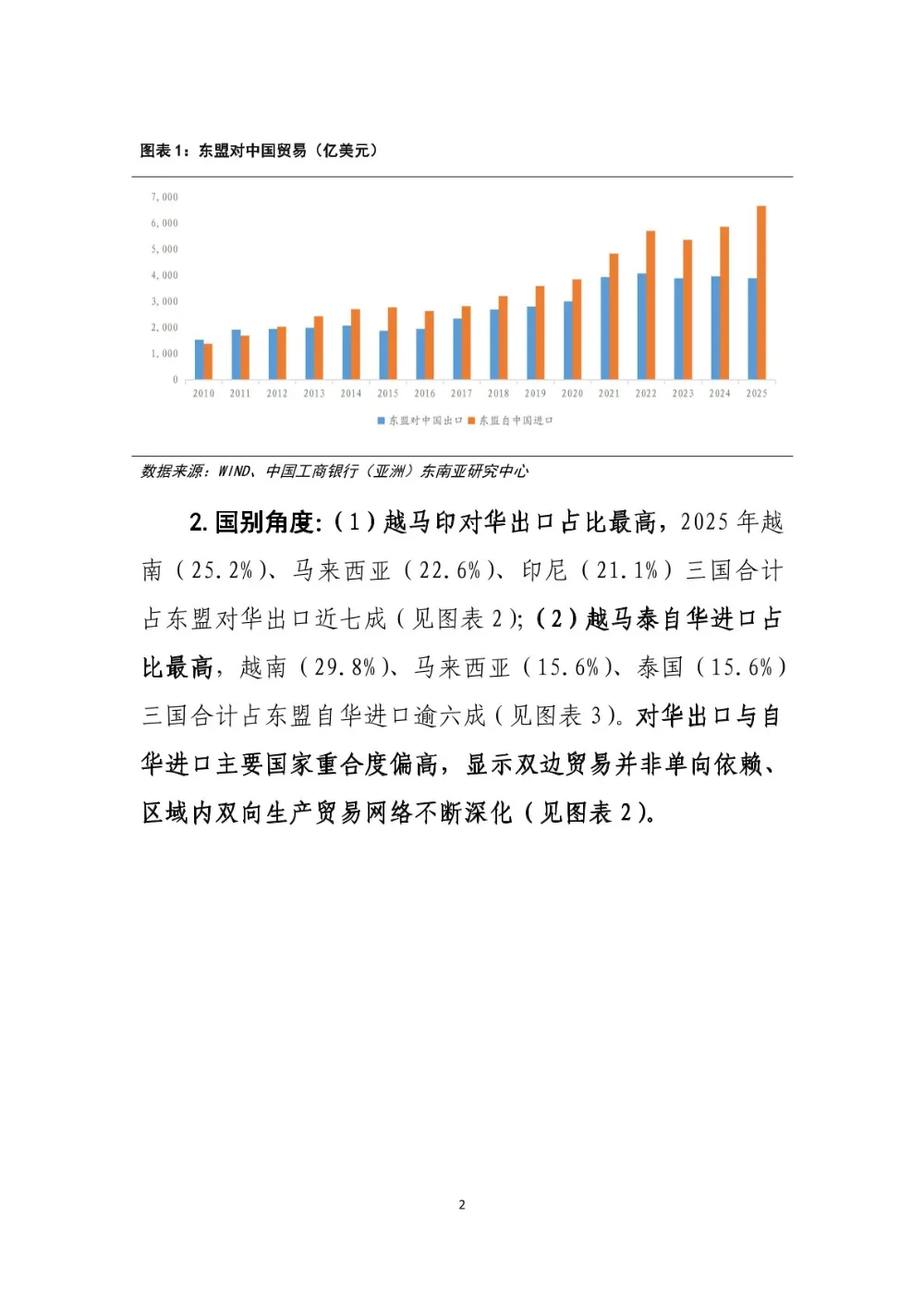

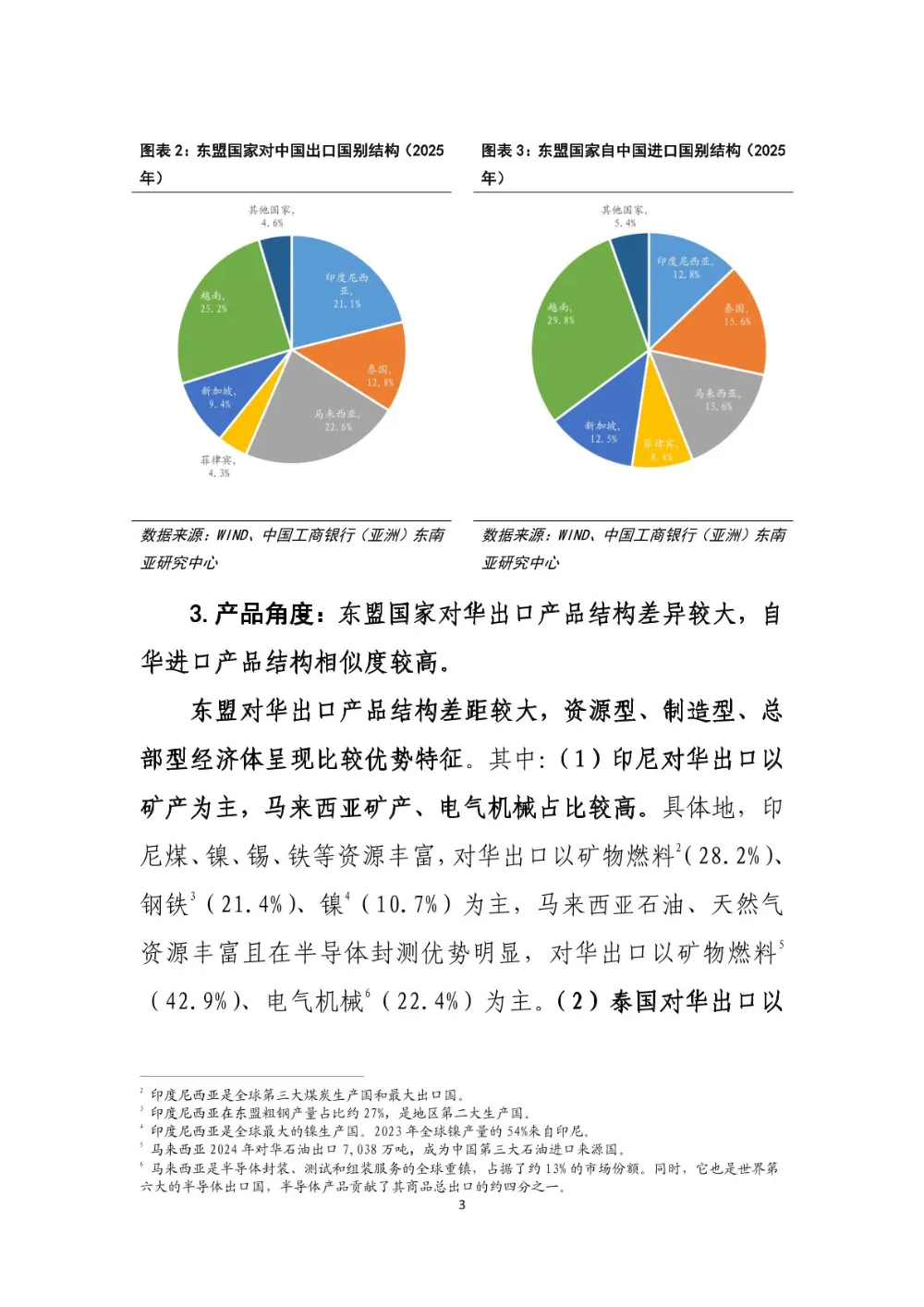

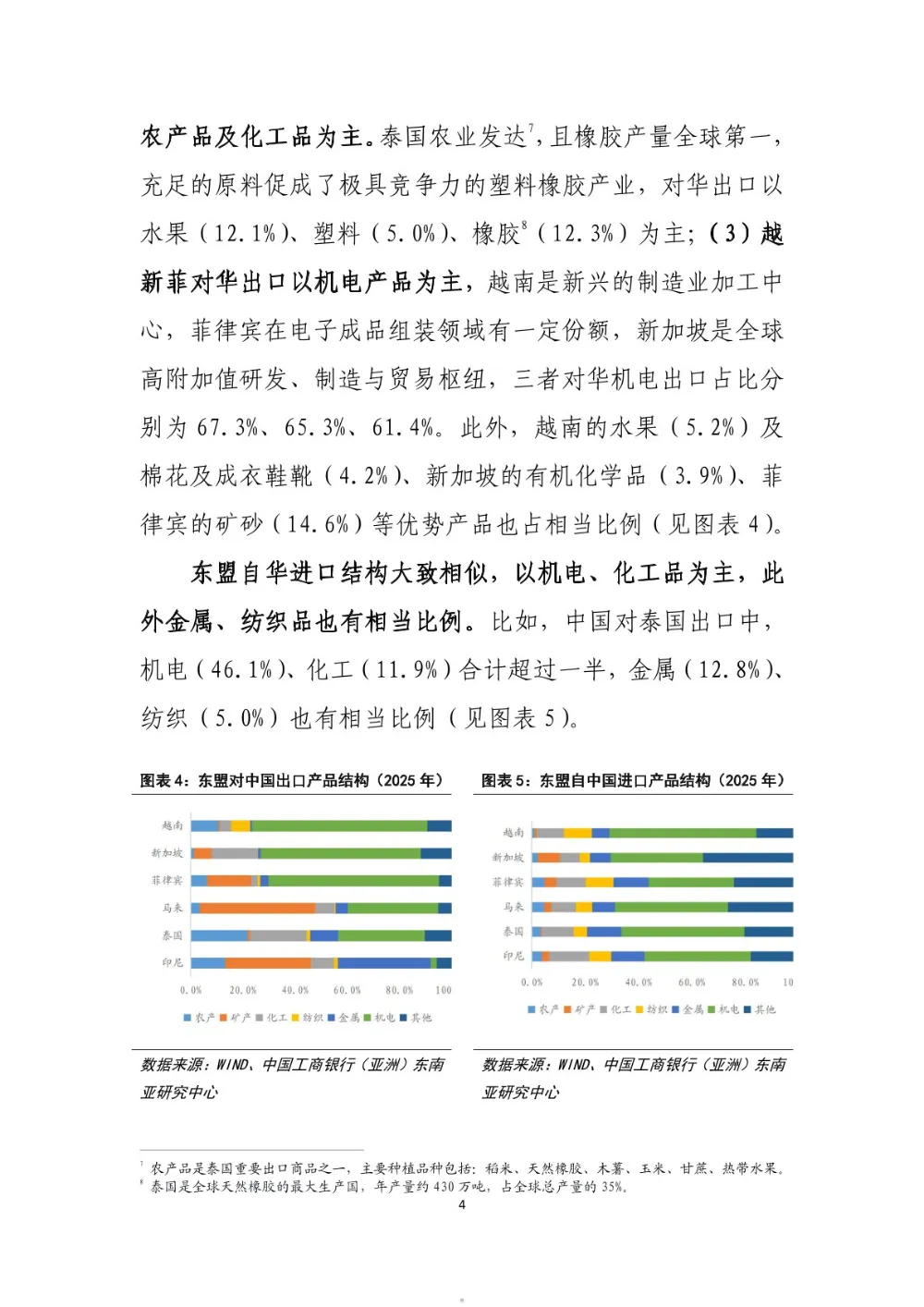

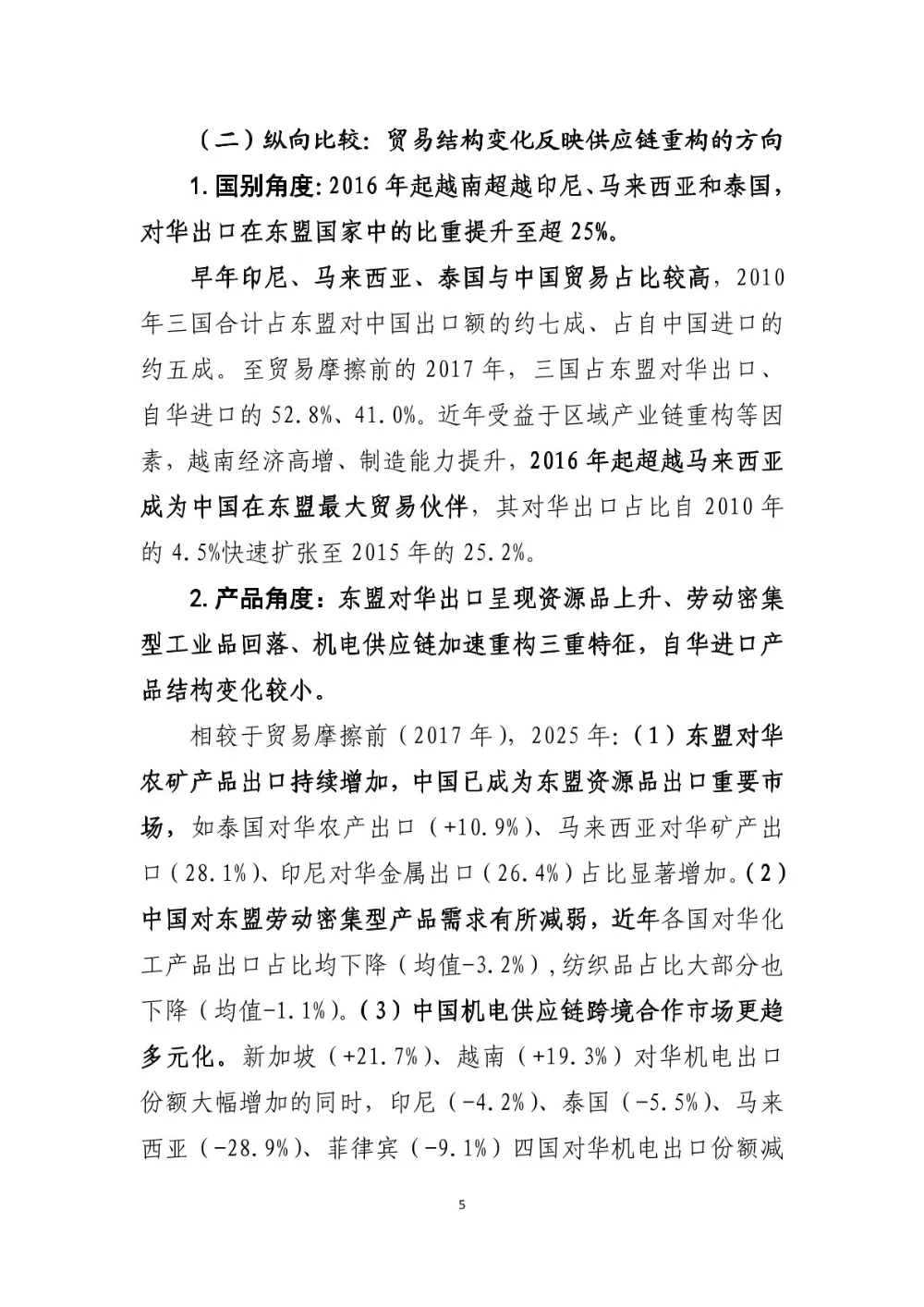

本报告由工银亚洲研究发布,从贸易、投资、人口三个视角研究中资企业出海东盟的趋势与策略。2025年中国—东盟贸易额达1.06万亿美元,较2017年翻番。东盟已从中国“最大贸易伙伴”演变为“关键的供应链与产能协同伙伴”。报告指出,双边贸易正从规模扩张转向供应链协同深化,投资从“走出去布局”转向“产业链重构与产能协同”,人口红利边际减弱但劳动力成本仍具相对优势。中国—东盟自贸区3.0版升级议定书的签署,标志着合作进入生产体系与制度层面协同深化的新阶段。东盟连续5年为中国最大贸易伙伴,2025年贸易额达1.06万亿美元。国别层面,越南、马来西亚、印尼对华出口占比最高(合计近七成),越马泰自华进口占比最高(合计超六成)。产品层面,印尼对华出口以矿产为主,马来西亚以矿产和电气机械为主,泰国以农产品和化工品为主,越南、菲律宾、新加坡对华机电出口占比均超60%。东盟自华进口结构大致相似,以机电、化工品为主。与2017年相比,东盟对华资源品出口增加、劳动密集型产品需求减弱、机电供应链合作更趋多元化。东盟已成为中国对外投资第三大目的地,2024年存量达1,985.8亿美元,年均复合增速20.6%,近年流量增速超30%,占中国对外投资比重升至17.9%。投资区域呈三层结构:新加坡作为区域总部型国家承接超50%投资额;越南、泰国、马来西亚作为制造与出口枢纽型国家承接约三成投资;印尼作为资源与大市场型国家投资提速明显。行业结构从基建和金融业为主转向制造业为首要方向,“新三样”(光伏、新能源汽车、锂电池)占制造业绿地投资64.1%。东盟劳动力成本整体具相对优势。新加坡平均月薪3,483美元高于中国,马来西亚(698美元)略低于中国,泰国(468美元)、越南、菲律宾、印尼用工成本更低。就业结构与产业结构高度相关:越南制造业就业占比最高(23.6%),新加坡服务业就业占比74%。人口红利边际减弱,2010年起总和生育率显著下降,新加坡65岁及以上人口占比翻倍至14%,泰国接近翻倍至15%。越南、印尼、菲律宾人口结构相对年轻,老龄化压力较轻。老龄化问题开始对部分东盟国家产业发展产生制约。以泰国为例,2005年已进入老龄化社会,预计2029年进入超老龄社会,至2024年批准外国劳工数量达155万、为2010年的4倍。人口结构老化和劳动力成本上升掣肘了创新能力,仅有11.9%的泰国企业将创新融入生产,远低于菲律宾、越南等邻国,研发投入偏低。在商标和专利注册方面,泰国也略落后于其他国家。这表明企业在选择东盟投资目的地时,需综合考量各国人口结构与创新能力差异。中资企业出海东盟已进入新阶段:贸易层面从规模扩张转向供应链协同,投资层面从早期布局转向制造业导向的产业链重构,人口层面劳动力成本优势仍在但红利边际减弱。企业应针对东盟各国差异化特征制定策略:新加坡适合设立区域总部与金融枢纽,越南、泰国、马来西亚适合制造业转移与出口,印尼适合资源+制造双重合作,菲律宾在人口红利和服务业领域潜力较大。同时需关注老龄化对部分国家劳动力供给和创新能力的长期影响,提前布局本地化人才与自动化技术。《中资企业出海东盟——基于贸易、投资、人口视角的研究》《2026中资企业出海东盟基于贸易投资人口视角的研究报告》《打造Claude独有技能(Skills)的完整指南报告》