或扫码获取更多报告

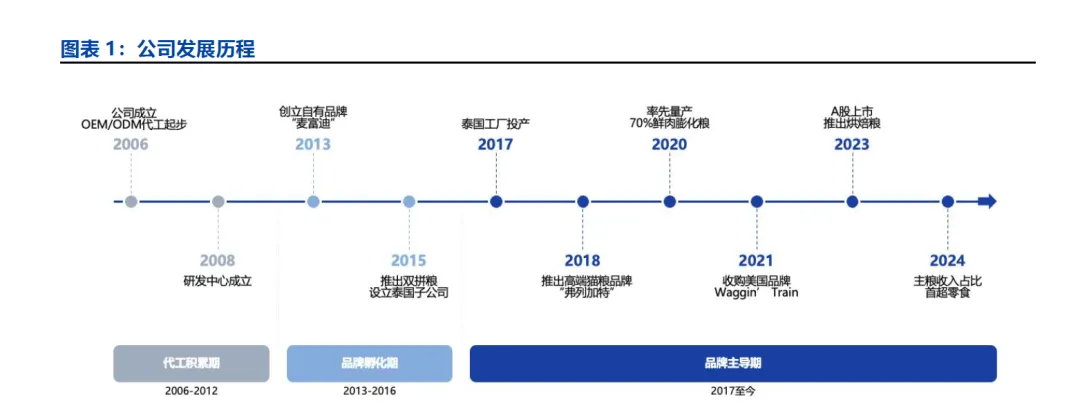

乖宝宠物历经代工积累、品牌孵化、品牌主导三个发展阶段,从OEM代工企业成长为国产宠物食品龙头。公司成立于2006年,以宠物食品OEM/ODM业务起步,为沃尔玛等海外零售商提供代工服务,逐步积累了从配方开发到规模量产的完整制造能力。2013年公司创立自有品牌"麦富迪",定位中端犬猫全品类,标志着从纯代工向品牌化的战略转向。2018年推出高端猫粮品牌"弗列加特",切入国产高端猫粮这一增速最快的细分赛道,弗列加特2022-2024年收入保持高速增长,已站稳高端猫粮头部品牌地位。2021年公司收购美国品牌Waggin'Train,进一步完善海外自有品牌布局。2023年A股上市后,IPO募资使归母股东权益从17.56亿元扩充至36.65亿元,为产能扩建和品牌投放提供充裕资金支撑,2024年资本开支达6.80亿元,为产能建设的阶段性高点。

公司已完成从 oEM依赖到自有品牌主导的业务结构切换,当前以多品牌矩阵覆盖多层次市场。OEM收入占比从2020年的50.5%降至2024年的31.9%,自有品牌占比提升至68%。当前公司已形成麦富迪(中端犬猫全品类)、弗列加特(高端猫粮)、汪臻醇/Canyon Creek Ranch(高端犬粮)、Barf(生骨肉)、佰萃粮(平价)及Waggin'Train(海外)的多品牌矩阵,覆盖从平价到高端、从国内到海外的多层次市场。

公司收入保持较快增长,归母净利润增速整体快于收入增速,品类结构持续向高毛利主粮切换是利润加速释放的底层支撑。2019年受非洲猪瘟爆发影响,鸡鸭胸肉采购价格大幅上涨,叠加美国对华加征关税拖累境外业务,归母净利润跌至历史低谷;2022年原材料价格明显回落,叠加自有品牌主粮持续放量、品类结构向高毛利方向优化,毛利率显著抬升,当年归母净利润同比大幅增长。2018-2024年收入CAGR约27.5%,2024年实现收入同比增长21.2%至52.5亿元,归母净利润同比增长45.7%至6.3亿元,利润增速显著快于收入增速,反映收入结构优化和毛利率提升对盈利端的增长弹性。25Q1-3收入同比增长29.0%至47.4亿元,增速较2024年有所提升,主要受主粮品类放量拉动;同期归母净利润同比增长9.1%至5.1亿元,利润增速明显慢于收入增速主要因销售费用率从2024年的20.1%进一步提升至25Q1-3的21.8%,体现公司在品牌投放上的主动加大投入。

从品类维度看,公司收入重心已完成从零食到主粮的切换,主粮成为第一大业务,也是收入增长的最主要贡献品类。2018年零食收入占比达71.7%而主粮仅占27.8%,此后主粮增速持续快于零食,至2024年主粮收入26.9亿元、占比提升至51.3%,首次超过零食收入24.8亿元、占比47.4%,标志收入结构完成切换。25H1主粮收入同比增长57.0%至18.8亿元,远快于零食的8.3%增速,主粮与零食的收入差距进一步拉大。主粮占比持续提升的意义在于:一方面主粮复购率高于零食,收入黏性更强;另一方面主粮毛利率高于零食约5个百分点,品类结构优化直接驱动整体盈利能力改善。

自有品牌和主粮占比的双重提升带动毛利率和净利率同步改善,盈利能力进入新平台。整体毛利率从2021年低点28.8%持续改善至2024年的42.3%,25Q1-3进一步提升至42.8%。分品类看,25H1主粮毛利率达46.2%,较2021年低点30.3%大幅提升15.9个百分点,主粮毛利率的先降后升与自有品牌占比提升的节奏一致:2018-2021年OEM主粮占比较高拉低毛利率,此后自有品牌主粮放量推动毛利率快速修复。零食毛利率亦从2019年低点21.0%回升至25H1的37.5%,改善幅度同样显著。毛利率的改善同步推升净利率从2019年的0.3%提升至25Q1-3的9.8%,公司盈利能力已显著提升至行业较高水平。

公司丰富的品牌矩阵进一步放大了营销投入的转化效率。麦富迪定位中端犬猫全品类弗列加特定位高端猫粮,两个品牌在价格带上形成错位,同一笔品牌建设费用通过两个品牌分别触达中端和高端消费者,覆盖的消费群体宽度显著大于单品牌模式。公司是天猫宠物品牌前十中唯一有两个品牌同时入围的企业,麦富迪位列第二、弗列加特位列第三;在抖音品牌前五中同样是唯一双品牌入围的企业,麦富迪位列第二、弗列加特位列第四。鲜朗、蓝氏、诚实一口等竞品整体上更依赖单一主品牌,且在细分品类或价格带上的延伸性较弱。

单品牌竞品面临结构性约束,品牌的价格带认知一旦固化,向上延伸难以获得消费者对定价的认可,向下延伸会损害品牌形象。鲜朗和蓝氏均定位中高端猫粮,难以向下覆盖平价市场。公司通过两个独立品牌绕开了价格带延伸的困境,麦富迪和弗列加特在视觉体系、产品定位和渠道策略上形成明确区隔,品牌之间不产生相互稀释。双品牌覆盖效率还体现在平台维度,三大平台与双品牌交叉,消费者在购买决策全链路的每个环节都能接触到公司旗下品牌,这一覆盖密度是单品牌竟品难以复制的优势。

公司在过去十年的四轮品类创新中均率先卡位。2015年双拼粮、2018年弗列加特冻干猫粮、2020年高鲜肉膨化粮、2023年烘焙粮,公司每一次都在行业趋势形成初期完成产品布局并抢占先发窗口。四轮连续领跑体现的是系统性的品类前瞻能力,这一能力来自于公司在代工阶段为全球客户服务时积累的产品趋势研判,使公司在行业拐点初期即能明确下一代产品的方向。同时全产业链自有产能保障了公司能够在1至2年的先发窗口期内率先完成量产放量。具体而言,公司为沃尔玛、品谱等海外客户代工近二十年,在高鲜肉、冻干、烘焙等产品形态尚未在国内市场形成趋势时,已在代工订单中完成相关工艺的开发与量产验证。全产业链自有产能则将趋势识别与新品落地的周期压缩至最短,以高鲜肉膨化粮为例,公司率先引进高温挤压设备实现70%鲜肉添加,行业普遍水平为35%,从配方开发到规模量产的全链条均在自有体系内完成,无需依赖外部代工厂的产线适配与排期。

每轮品类创新的价格带和毛利率均高于上一轮,品类迭代本身就是收入结构持续上移的推动力。宠物拟人化趋势下宠主对喂养品质的要求逐轮升级,从基础营养满足到鲜肉添加比例、原料溯源、加工工艺的全面追求,每一轮产品升级都对应更高的营养标准和更复杂的生产工艺,消费者支付的溢价有真实的产品价值支撑。从旗舰店销售结构看,烘焙粮在公司猫主粮品类中的占比已超过膨化粮,产品代际切换正在进行中,公司烘焙粮渗透率亦高于蓝氏、诚实一口、网易严选等同业。据TMIC及凯诘分析数据,淘系猫全价烘焙粮高价格段增速显著快于中低价格段,高端消费群体对产品品质的敏感度远高于对价格的敏感度,这一消费特征与公司产品结构持续上移的方向高度吻合。

品类结构的持续优化取决于公司在每一轮产品代际切换中能否继续率先卡位。如果公司只有一次创新领先,那么当该品类成熟、竟品跟进后,结构优化的动力将逐步衰竭。但烘焙粮作为第四轮创新已在放量,旗舰店产品结构从膨化粮向烘焙粮的切换正在发生,历史上四轮连续领跑的记录为未来的持续创新提供了可信度。当前中国高端猫粮占比约35%,低于全球平均的47%,高端化空间仍然充足,只要公司维持先发卡位的能力,品类结构的持续上移将继续拉动毛利率改善。