聚焦产业升级,洞察行业未来,助力中国润滑油产业高质量发展

润滑油作为工业发展的“血液”,是支撑国民经济运行的重要基础材料,广泛应用于汽车、机械制造、航空航天、船舶、电力等众多领域,其产业发展水平直接关系到国家工业体系的健康运行和制造业竞争力提升。随着全球经济格局调整、环保政策趋严和新能源技术变革,润滑油产业正迎来前所未有的发展机遇与挑战。

本报告基于2026 年最新市场数据,全面梳理全球及中国润滑油产业发展现状,深入分析产业面临的核心问题,系统提出产业高质量发展规划方案与实施保障措施,为行业企业、投资机构及政策制定者提供专业参考。

一、引言:润滑油产业发展全景认知

(一)产业核心定位

润滑油是由基础油和添加剂调和而成的润滑介质,核心作用是减少机械摩擦、降低能耗、延长设备使用寿命、保障设备安全稳定运行。按照产品类型可分为车用润滑油、工业润滑油、合成润滑油三大类;按照应用领域可覆盖交通运输、工业制造、军工航天、船舶海洋等国民经济核心领域。

作为工业体系不可或缺的基础材料,润滑油产业是衡量国家制造业水平和工业配套能力的重要标志,其技术创新与产品升级直接支撑高端装备制造、新能源汽车、智能制造等国家战略性新兴产业发展,是制造业高质量发展的关键配套产业。

(二)报告研究框架

本报告采用文献研究、实地调研、专家访谈、数据建模等综合研究方法,聚焦2026 年全球及中国润滑油产业发展实际,围绕市场现状、产业问题、规划方案、政策保障四大核心维度展开系统研究,旨在为中国润滑油产业高质量发展提供科学决策支撑,推动产业从规模扩张向质量效益转型。

(三)2026 年产业核心发展背景

全球经济复苏:全球制造业回暖,工业设备更新换代加速,带动工业润滑油需求稳步增长,亚太地区成为全球润滑油消费核心增长极。

环保政策趋严:全球“双碳” 目标推进,各国环保法规持续收紧,低排放、可降解、低碳型润滑油成为行业发展硬性要求。

技术变革加速:合成基础油技术、废旧润滑油再生技术、智能润滑监测技术快速迭代,推动产业技术体系全面升级。

市场格局重构:中国本土品牌技术实力与品牌影响力快速提升,与国际品牌形成差异化竞争,全球润滑油市场格局迎来重塑。

二、2026 年润滑油市场现状与发展趋势

(一)市场规模:全球稳步增长,中国持续领跑

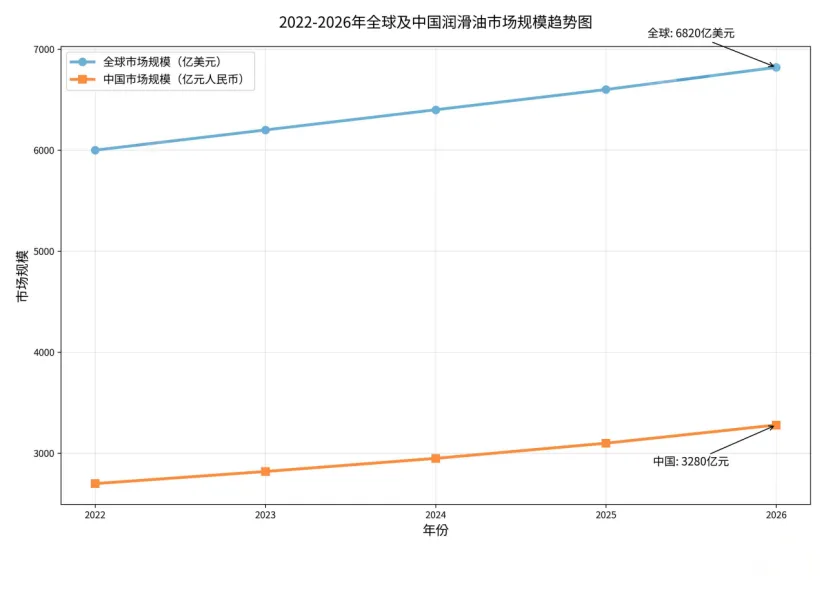

全球市场:2026 年全球润滑油市场规模达到6820 亿美元,同比增长 3.2%,亚太地区占全球市场份额超 40%,成为全球最大消费区域。

中国市场:2026 年中国润滑油市场规模达3280 亿元人民币,同比增长 4.8%,连续 15 年保持全球第二大润滑油消费国地位,市场增速高于全球平均水平。

需求驱动:中国汽车保有量突破4.2 亿辆、高端装备制造业升级、工业数字化转型、工程机械更新换代,共同支撑润滑油市场需求持续扩张。

(二)市场结构:车用为主,多元发展

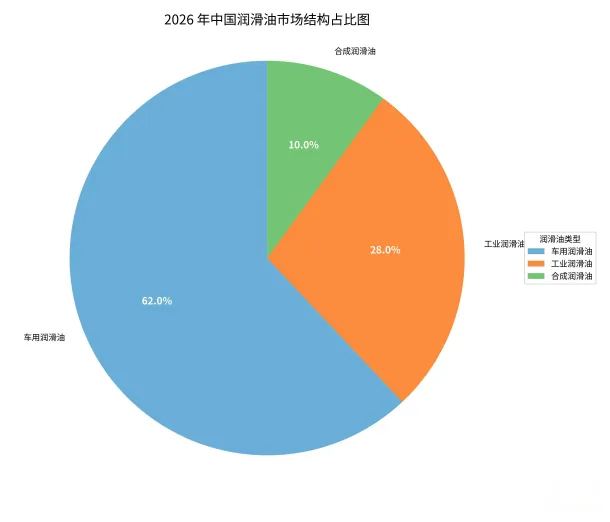

产品结构:车用润滑油占比62%,依旧是最大消费品类;工业润滑油占比 28%,覆盖冶金、电力、工程机械等领域;合成润滑油占比 10%,凭借高性能优势保持高速增长。

应用结构:乘用车润滑油占比最大,商用车、工程机械、工业设备、特种装备润滑油需求稳步提升,专用化、定制化产品需求持续增长。

新能源影响:纯电动汽车对传统润滑油需求下降35%,但混合动力汽车、氢燃料电池汽车专用润滑油需求同比增长 120%,成为产业新的增长点。

(三)竞争格局:国际主导,国产崛起

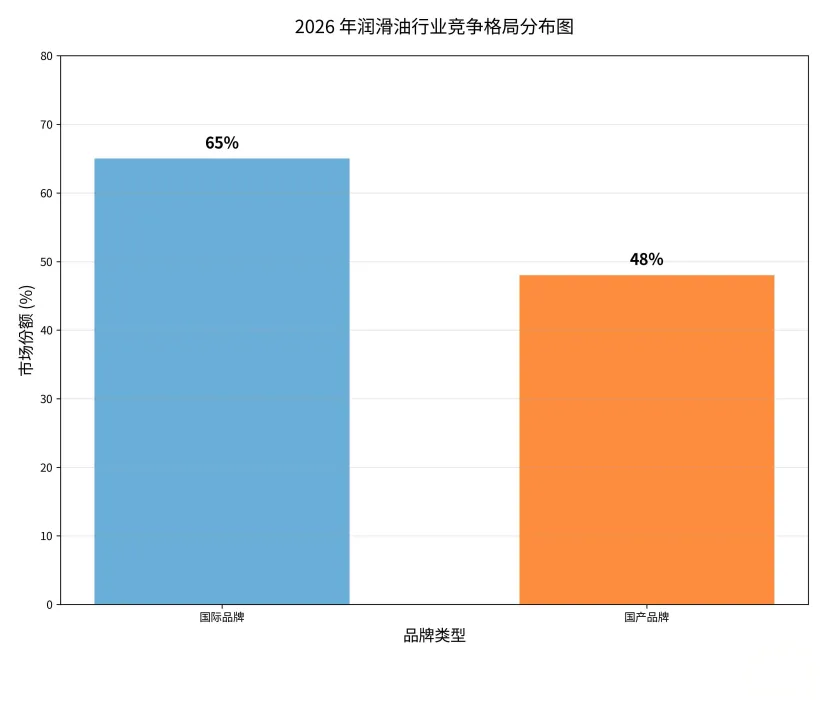

国际品牌:壳牌、美孚、嘉实多、道达尔等国际巨头凭借技术研发、品牌积淀、全球渠道优势,占据国内高端市场65% 份额,在合成油、特种油领域优势显著。

国产品牌:长城、昆仑、统一、龙蟠等本土品牌快速崛起,依托成本优势、渠道下沉、本土化服务,中端市场占比提升至48%,部分产品性能达到国际先进水平。

竞争焦点:行业竞争从传统价格竞争,转向技术研发、环保性能、服务能力、数字化水平的综合实力竞争,高端化、绿色化成为核心竞争方向。

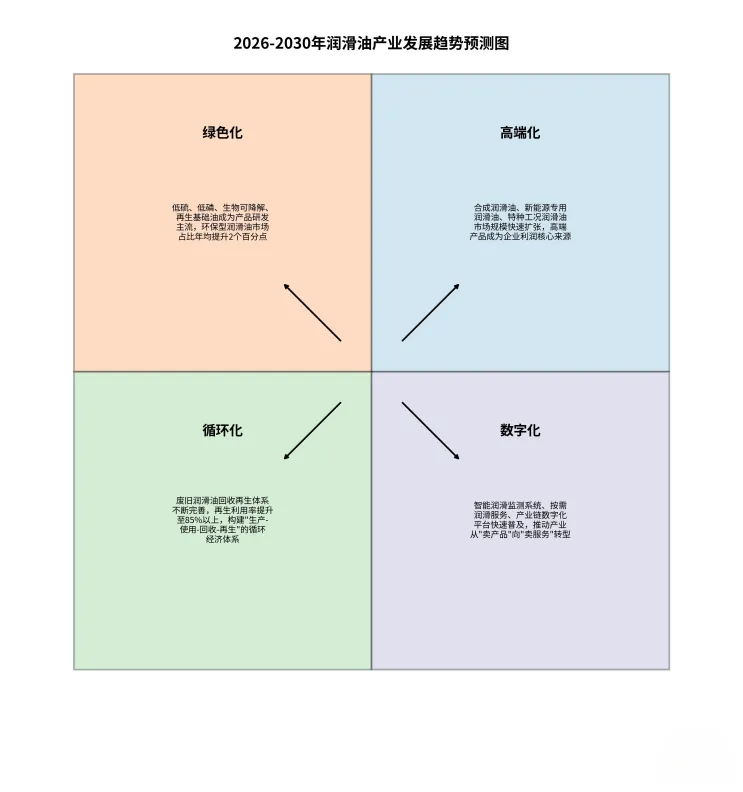

(四)2026-2030 年核心发展趋势

绿色化:低硫、低磷、生物可降解、再生基础油成为产品研发主流,环保型润滑油市场占比年均提升2 个百分点。

高端化:合成润滑油、新能源专用润滑油、特种工况润滑油市场规模快速扩张,高端产品成为企业利润核心来源。

数字化:智能润滑监测系统、按需润滑服务、产业链数字化平台快速普及,推动产业从“卖产品” 向 “卖服务” 转型。

循环化:废旧润滑油回收再生体系不断完善,再生利用率提升至85% 以上,构建 “生产 - 使用 - 回收 - 再生” 的循环经济体系。

三、润滑油产业规划背景与战略意义

(一)产业规划核心背景

国家战略需求:高端制造、双碳目标、产业链自主可控等国家战略,要求润滑油产业加快核心技术突破,摆脱高端产品对外依赖。

市场结构调整:新能源汽车普及、工业装备升级倒逼润滑油产品结构重构,传统通用型产品需求萎缩,专用化、高端化产品需求激增。

国际竞争加剧:全球产业链重构背景下,国际品牌加大在华布局,本土企业面临高端市场挤压与低端市场内卷双重压力。

环保约束强化:生产端减排、使用端环保、回收端循环成为行业准入硬性标准,中小企业环保成本持续上升。

(二)产业规划战略意义

提升国际竞争力:通过产业规划优化资源配置,突破核心技术瓶颈,打破国际品牌高端垄断,实现产业自主可控。

保障产业安全:构建自主可控、安全高效的润滑油产业链供应链,保障国家工业体系、国防军工、高端装备的材料安全。

推动绿色发展:引导产业向低碳、环保、循环方向转型,实现产业发展与生态保护协同共进,助力双碳目标实现。

支撑制造强国:为新能源汽车、航空航天、深海装备、智能制造等高端产业提供关键润滑材料支撑,夯实制造强国产业基础。

(三)规划总体目标与原则

总体目标:到2026 年建成技术先进、绿色低碳、结构优化、国际竞争力强的现代润滑油产业体系,实现产业高质量发展。

核心原则:坚持创新驱动、市场导向、绿色发展、国际合作、安全可控五大原则,推动产业全面升级。

四、2026 年中国润滑油产业现状与核心问题

(一)产业发展基本态势

产业规模:2026 年中国润滑油产业总产值达3500 亿元,其中高端润滑油市场规模 1150 亿元,占比 33%,高端化趋势愈发明显。

增长速度:近五年产业年均增长率保持4.5%,高于全球润滑油市场平均增速 1.3 个百分点,发展韧性强劲。

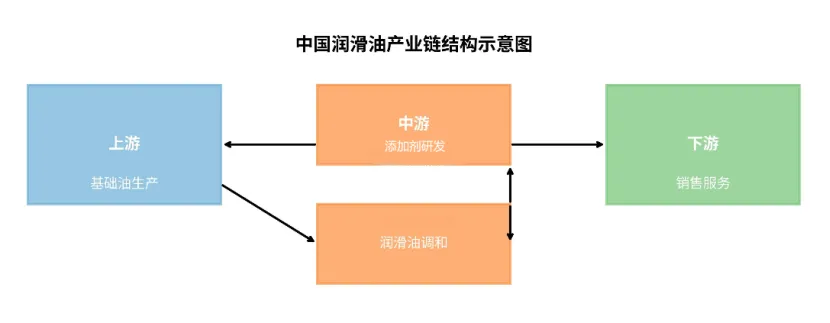

产业链完整:已形成“基础油生产→添加剂研发→润滑油调和→销售服务” 的完整产业链,上游基础油自给率达 78%,产业链配套能力持续提升。

(二)产业布局特征

核心集聚区:华东、华北、华南地区凭借工业基础雄厚、市场需求庞大、交通物流便捷,成为润滑油产业核心集聚区,占全国总产能72%。

新兴增长极:西南、西北地区依托石油资源优势与西部开发政策,积极布局基础油生产与低端产能转移,成为产业新兴增长区域。

园区化发展:国家级化工园区成为产业集聚主阵地,园区内企业实现集中治污、资源共享、产业链协同,绿色发展水平显著提升。

(三)技术与品牌发展水平

技术能力:国内头部企业产品质量已达国际先进水平,但高端基础油、专用添加剂、特种配方等核心技术仍依赖进口,自主创新能力有待提升。

品牌影响力:本土品牌在国内市场认可度持续提升,但国际市场份额不足5%,品牌全球影响力与国际巨头差距较大。

研发投入:行业平均研发投入占比1.8%,远低于国际润滑油巨头 3%-5% 的研发投入比例,技术创新后劲不足。

(四)产业发展核心问题与挑战

结构性产能过剩:低端通用型润滑油产能过剩30%,市场低价内卷严重;高端专用型润滑油供给不足,对外依存度超 40%,供需错配问题突出。

环保压力巨大:环保法规趋严下,企业需加大环保设备、清洁工艺、废旧回收投入,中小企业环保成本压力激增,生存空间压缩。

质量安全隐患:部分中小企业技术薄弱、管理粗放,产品质量参差不齐,假冒伪劣产品扰乱市场,影响行业整体声誉。

国际竞争加剧:国际品牌加速下沉中端市场,凭借品牌与技术优势挤压本土企业生存空间,国内企业国际竞争压力持续加大。

创新能力不足:核心技术、关键材料、高端生产设备对外依存度高,产学研协同创新机制不完善,科技成果转化效率低。

五、2026 年润滑油产业高质量发展规划方案

(一)总体发展思路

以市场需求为导向、技术创新为核心、绿色低碳为方向、品牌建设为抓手,推动产业从规模扩张向质量效益转型,从低端跟随向高端引领跨越,优化产业结构、突破核心技术、提升品牌价值,全面增强中国润滑油产业全球竞争力。

(二)核心发展目标

规模目标:2026 年产业总产值达 3500 亿元,年均增长率保持 4.5% 以上,市场规模稳居全球前列。

结构目标:高端润滑油产品占比提升至35%,合成润滑油占比达 15%,低端落后产能基本淘汰。

技术目标:核心技术自给率提升至85%,研发投入占比达 2.5%,突破高端基础油、专用添加剂核心技术。

绿色目标:废旧润滑油再生利用率达85%,产业碳排放强度下降 20%,绿色制造体系全面建成。

品牌目标:培育2-3 个具有国际影响力的本土品牌,国内市场本土品牌占比超 55%,提升行业国际话语权。

(三)重点任务与实施举措

1. 技术创新提升工程

加大研发资金投入,支持企业建设国家级、省级润滑油技术创新中心,聚焦高端产品核心技术攻关。

加强产学研协同创新,联合高校、科研院所突破基础油、添加剂、特种配方等关键技术,推动科技成果快速转化。

强化知识产权保护,鼓励企业申请发明专利,构建自主知识产权技术体系,摆脱对外技术依赖。

2. 产业结构优化工程

严格行业准入标准,淘汰环保不达标、技术落后的低端产能,引导中小企业向专业化、特色化转型。

重点发展合成润滑油、生物基润滑油、再生润滑油、新能源专用润滑油,提升高端产品有效供给。

推动企业兼并重组,培育具有全产业链能力的行业龙头企业,提升产业集中度与抗风险能力。

3. 绿色低碳发展工程

推行绿色制造工艺,推广节能降耗、清洁生产技术,降低生产过程能耗与污染物排放。

完善废旧润滑油回收、储存、再生体系,建设区域化再生利用基地,提高资源循环利用效率。

研发推广低排放、长寿命、生物可降解环保型产品,引导下游行业绿色消费。

4. 品牌质量提升工程

实施本土品牌培育计划,支持企业参与国际展会、拓展海外市场,提升品牌全球知名度。

完善润滑油质量标准体系,强化市场监管与质量抽检,严厉打击假冒伪劣产品,规范市场秩序。

推动企业建立数字化质量管控体系,实现产品全流程追溯,保障产品质量稳定。

5. 产业链协同工程

加强上下游产业协同,保障基础油、添加剂等关键原材料稳定供应,构建安全可控的产业链供应链。

深化与汽车制造商、装备制造企业合作,联合研发专用润滑产品,实现产业协同升级。

推动物流、金融、数字化服务与润滑油产业融合,提升产业整体运营效率。

(四)创新驱动与绿色发展双轮驱动

创新驱动核心路径

技术创新:聚焦新材料、新工艺、新配方,突破高端产品核心技术,实现从跟跑到并跑、领跑。

模式创新:发展润滑服务一体化、智能润滑监测、按需润滑等新业态,延伸产业价值链。

业态创新:推动线上线下融合销售、产业链平台化运营,拓展产业发展新空间。

管理创新:应用数字化、智能化技术,实现生产、销售、服务全流程精益化管理。

绿色发展核心路径

生产绿色化:采用低碳工艺、节能减排设备,实现生产过程低碳环保。

产品绿色化:研发环保型配方,提升产品可降解性与使用寿命,降低使用端污染。

供应链绿色化:推行绿色采购、绿色物流、绿色包装,构建全链条绿色体系。

消费绿色化:普及环保润滑油使用知识,引导下游行业选择绿色产品。

(五)国际合作与市场拓展

深化国际技术合作,引进国外先进技术与管理经验,消化吸收再创新,快速提升产业技术水平。

支持本土企业“走出去”,在海外建设生产基地与营销网络,拓展 “一带一路” 沿线新兴市场。

参与国际润滑油标准制定,提升中国行业话语权,推动本土产品与国际标准接轨。

六、规划实施保障与政策支持体系

(一)组织保障体系

建立润滑油产业规划实施领导小组,统筹工信、发改、环保、市场监管等部门,协调解决规划实施中的重大问题。

明确各级政府、行业协会、企业的责任分工,形成“政府引导、协会协调、企业主体” 的协同推进格局。

加强规划宣传与培训,提升行业从业人员规划意识与执行能力,确保规划落地见效。

(二)政策支持体系

财政政策:设立产业发展专项资金,重点支持技术创新、绿色转型、品牌培育、再生利用项目。

税收政策:对高端润滑油研发、废旧润滑油再生、环保型产品生产企业给予税收减免优惠。

金融政策:引导金融机构加大信贷支持,发展产业链金融、科技金融,缓解企业融资难题。

土地政策:保障高端项目、创新平台、再生基地建设用地,优先支持园区内产业集聚项目。

(三)监管与评估体系

建立规划实施动态监测机制,定期开展产业运行分析与规划实施效果评估,及时调整优化政策措施。

强化市场监管,加大质量抽检、环保督查力度,规范市场竞争秩序,保障产业健康发展。

推进规划实施信息公开,接受社会监督,确保政策执行公平透明。

(四)社会参与体系

发挥行业协会桥梁作用,搭建政企沟通、企业交流平台,推动行业自律与协同发展。

鼓励科研机构、高校、社会资本参与产业创新,形成多元参与的产业发展生态。

加强国际行业交流合作,借鉴全球先进经验,共促产业可持续发展。

七、结语:迈向润滑油产业强国新征程

2026 年是中国润滑油产业转型升级的关键节点,面对全球产业变革与国内高质量发展要求,中国润滑油产业正从规模大国向质量强国加速迈进。通过坚持创新驱动、绿色发展、结构优化、品牌提升四大战略,强化政策保障与产业链协同,中国润滑油产业必将实现核心技术自主可控、产品结构高端高效、市场竞争力全球领先,为制造强国建设、双碳目标实现和国民经济高质量发展提供坚实支撑。

未来五年,将是中国润滑油产业重塑全球格局、实现跨越式发展的黄金时期,机遇与挑战并存,创新与实干同行。全行业需凝聚共识、协同发力,以技术创新破局、以绿色发展赋能、以品牌建设提质,共同推动中国从润滑油大国迈向润滑油强国!