2026年3月底,由中关村氢能产业联盟编制的《中国氢能与燃料电池产业发展研究报告2026》在联盟第三届北京氢能产业大会暨京津冀氢能产业发展峰会上正式发布,并获得了业内人士及各大媒体的广泛关注。

此次发布的《中国氢能与燃料电池产业发展研究报告2026》对2025年全球氢能产业发展规模和趋势进行了分析,全面梳理了我国制-储-运-加-用氢能全产业链产业发展现状、装备产能与产量、出口情况、我国技术水平及与国外的对比、技术创新、政策、标准、投融资等方面内容,并对产业发展趋势和2026年市场应用规模进行了预测。

01

2025年全球氢能产业发展形势

全球氢能产业步入阶段性调整期,东西方政策分化态势显著。美国氢能政策出现反复,特朗普政府暂停氢能相关补贴,调整清洁氢生产税收抵免规则,将项目申请截止期限从2033年大幅提前至2027年,严重扰乱了行业投资决策与融资环境;欧盟“可再生来源非生物质燃料”认证规则落地遇阻,导致大量绿氢项目陷入停滞,后续虽通过“低碳新规”扩大低碳氢供给范围,但政策效果向市场传导仍需一定周期。东亚地区氢能政策持续深化,支持路径愈发清晰。其中,中国不断巩固氢能战略定位,积极拓展多元应用场景;日本聚焦技术创新与全球氢能供应链构建;韩国优化氢能补贴政策,推动氢发电场景落地,同时提升交通领域氢能应用质量与效益。

全球远期绿氢规划目标有所回调,但近期产业仍保持稳步增长态势,中国已成为全球氢能产业增长的核心引擎。据IEA统计,2025年全球电解槽累计装机量达8.1GW,同比增长55.8%,电解水制氢产量约25万吨,低碳氢投资额近80亿美元,同比增长86%。其中,中国电解槽新增装机、装备产能、绿氢产量均占全球50%以上,氢能重卡保有量占全球95%,2025年全球燃料电池商用车新增销量与加氢站增量几乎全部来自中国市场。

全球氢能交通短期受阻,工业与发电应用成焦点。2025年全球氢燃料电池汽车(FCEV)总销量达到1.6万辆,同比增长24.4%,中国和韩国分别是商用车和乘用车增长的主要贡献力量,两国销量占全球的90%以上;欧洲、美国和日本燃料电池汽车销量降低20%~40%,不同地区增长差距较大。同时,氢能应用焦点向降碳难度大的工业和电力领域转移。在化工和冶金行业,绿氢及其衍生品(绿氨、绿醇)替代化石燃料的进程加快;2025年,全球合成氨、甲醇及氢冶金等工业领域的低碳氢应用规模约达59万吨,同比增长84%。在发电领域,燃料电池发电系统应用规模显著增加,2025年全球氢发电系统新增装机容量约700MW,同比增长近两倍。

02

2025年我国氢能产业发展亮点

2025年,我国氢能产业呈现绿氢项目集中投产、储运应用多元突破等特征,正加速从政策驱动向市场驱动转型,产业发展核心聚焦于突破经济性瓶颈、构建可持续商业化生态。

绿氢产能迎来集中释放,氨醇领域成为核心消纳渠道。2025年我国新增规划绿氢产能约为2024年的3.5倍,投产产能占比达64%。项目布局与地区资源禀赋深度契合,内蒙古、新疆、河北、吉林、黑龙江等地规划绿氢产能占全国88%。此外,超三分之一绿氢规划项目、67%的投产绿氢均流向氨醇及煤化工领域,形成稳定的“制氢-消纳”闭环。

表1 我国2025年部分投产绿氢项目

数据来源:中关村氢能产业联盟数据库

表源:《中国氢能与燃料电池产业发展研究报告2026》

制氢产能增速放缓,内卷竞争日趋白热化。2025年,受国际贸易环境及国内市场激烈竞争影响,我国电解槽装备产能建设速度放缓,同比下降24%以上。截至2025年底,我国电解槽名义产能占全球70%以上,技术路线仍以碱性为主,占比超84%。全年国内电解槽订单规模超过5GW,碱性电解槽仍为主流,PEM电解槽订单显著增加,AEM电解槽实现小规模出货。然而,产能利用率不足10%引发激烈价格战。去年大规模招标中,碱性电解槽招标平均价格较2024年下降35%,部分投标价已跌破成本线。此外,中美贸易战加剧,欧盟设置非价格技术壁垒,企业被迫转向中亚、北非、南美等市场。2025年电解槽装备出口订单同比下降32.6%。市场高度集中,TOP10企业占据72%以上份额,在价格与市场的双重挤压下,部分企业面临转型洗牌。

图1 我国电解槽装备产能

数据来源:中关村氢能产业联盟数据库

图源:《中国氢能与燃料电池产业发展研究报告2024》

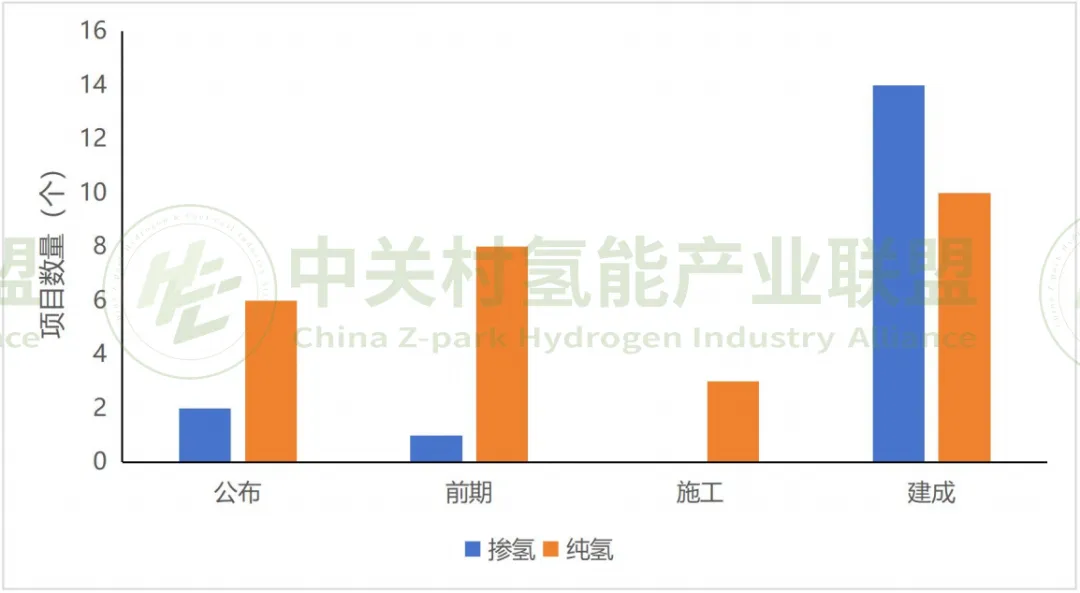

气态储运承压明显,新型储运特色应用突破。受宏观经济和政策迟滞影响,加氢站建设速度放缓,上半年我国燃料电池汽车销量仅1000多辆,高度依赖交通应用的气态储运企业压力凸显。同时,海泰新能康保—曹妃甸氢气长输管道正式开工、“西氢东送”管道示范工程全线通过安全论证,两大千公里级纯氢管道项目稳步推进;固态储氢、有机液储氢、MOF储氢等新技术在细分场景中实现突破,山东淄博、四川攀枝花、河北旭阳、内蒙古乌兰察布等地液氢工厂陆续投产,液氢产能合计超30吨/天。

图2 2023—2025年我国氢气管道项目情况

数据来源:中关村氢能产业联盟数据库

图源:《中国氢能与燃料电池产业发展研究报告2026》

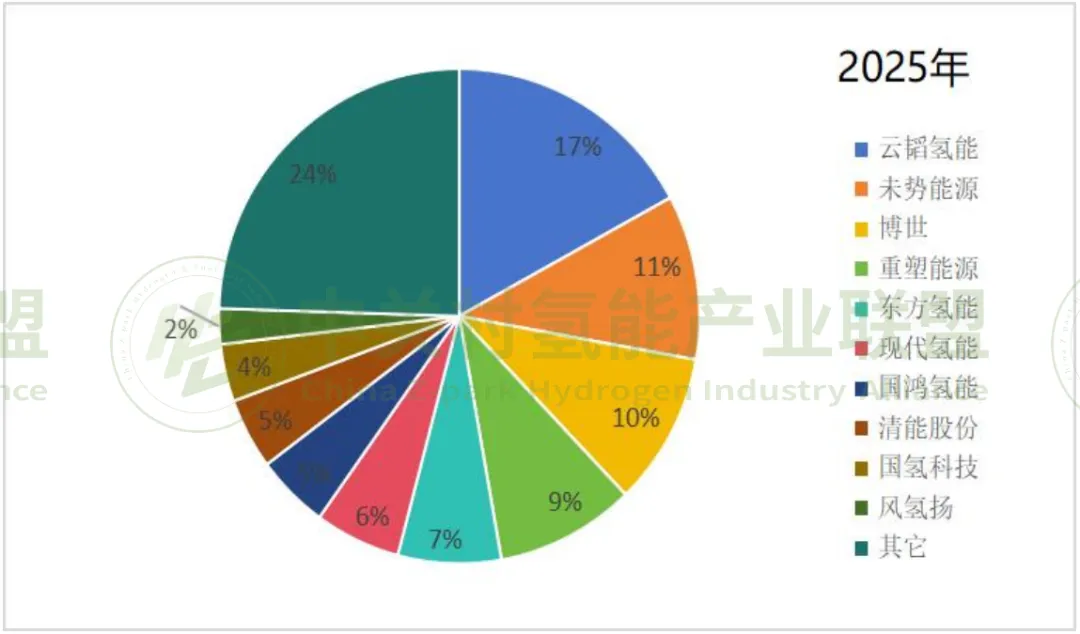

氢能汽车稳中有进,小型交通场景异军突起。2025年,我国燃料电池汽车产销量分别达7655辆和7797辆,同比分别增长38%、44.3%。氢能重卡与冷链物流车成主力,占比超72%。车用燃料电池系统累计装机功率突破GW,同比增长46%,系统价格逼近成本价,市场高度集中,TOP3企业市场份额近50%。氢能两轮车投放量同比增长近2倍,氢能无人机成功开拓海外市场,应用成效显著。

图3 2025年燃料电池系统企业装机量市场占比

数据来源:中关村氢能产业联盟数据库

图源:《中国氢能与燃料电池产业发展研究报告2026》

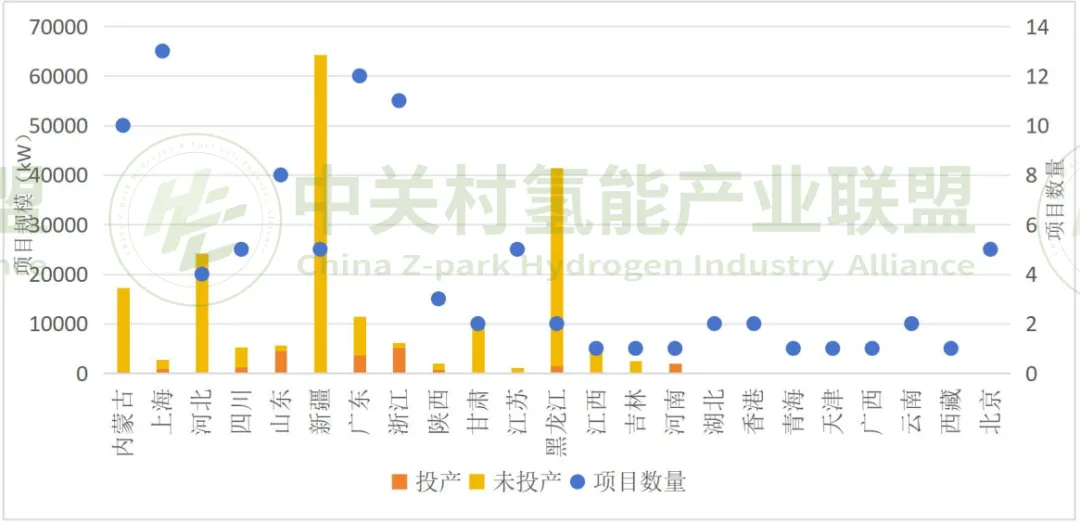

工业应用快速崛起,国内外发电市场齐头并进。绿色氨醇等燃料成为绿氢应用主要牵引力,2025年我国绿色甲醇、绿氨累计投产均超过80万吨/年;同时,低碳冶金项目逐渐增多,已建成冶金产能超过900万吨/年。燃料电池、氢内燃机在发电领域应用渐成规模,场景从电力向工业、建筑、数据中心、应急赛事等延伸。2025年我国发布14项燃料电池发电项目,新增装机同比增长68%,累计装机量突破25MW;300kW级氢内燃机完成示范应用,行业头部企业成功实现海外订单交付。

图4 燃料电池发电项目区域分布情况(截至2025年年底)

数据来源:中关村氢能产业联盟数据库

图源:《中国氢能与燃料电池产业发展研究报告2026》

03

2026年我国氢能产业发展展望

2026年作为“十五五”规划开局之年,氢能已被明确列为“新的经济增长点”,产业发展核心逻辑从“验证技术、扩大示范”转向“突破经济性、探索商业模式”,预计将持续保持高速增长态势,但行业竞争与企业分化将进一步加剧。

绿氢产能将迎来爆发式增长,规模化应用带动全链条降本。随着前几年规划的大量风光制氢一体化项目在2026年陆续投产,我国绿氢年产能将超过37万吨,部分资源富集区绿氢平准化成本(LCOH)有望降至20元/公斤以下,与提纯后工业副产氢价差显著缩小,在考虑碳税环境下初步具备经济性。同时,中国碱性电解槽在成本、产能和迭代速度上的优势难以撼动,2026年将继续主导全球市场,尤其在“一带一路”和中东地区。

交通场景仍将发挥引领作用,工业应用将成为氢能需求核心主力。燃料电池汽车销量在第二阶段示范城市群政策接续支持下保持增长,但发展重心将进一步向长途重载商用车集中,液氢重卡、氢内燃机的示范范围持续扩大,依托国家主导的跨区域氢能走廊及优势企业打造的闭环场景,有望实现初步商业化运营。同时,2026年将成为工业领域规模化应用元年,绿氨、绿醇、氢冶金等项目将从单个示范点向化工园区、钢铁基地集群化应用发展,形成可观的绿氢消纳量。氢储能在可再生能源大基地的“长时储能”示范项目将增多,氢燃料电池在数据中心、通信基站等作为备用/分布式电源的商用案例将开始涌现。

全链条降本压力持续凸显,商业模式创新活力迸发。当前,氢能产业发展的主要矛盾仍聚焦于全链条的经济性上,上下游产业链各环节将面临巨大的降本压力,同时催生跨行业合作与新型商业模式。如为锁定低成本绿氢供应和消纳场景,能源企业、化工/钢铁企业、装备制造商之间将通过合资、长协等方式深度绑定,形成“绿电-绿氢-绿色产品”一体化项目集群。另外,随着项目从示范走向商业化,项目融资需求从政府补贴、风险投资转向更依赖项目贷款、基础设施信托、绿色债券等传统金融工具。氢能产业链相关企业的并购重组活动将持续增加。基于物联网、大数据和AI的“制储运加用”全链条智能管控平台将开始部署,以提升系统效率和运营经济性。

2026年将是我国氢能产业“量增”与“质变”并举的关键一年,将在绿氢规模化生产、工业深度脱碳应用等核心赛道取得突破性进展,但绿氢降本、跨区域交易机制、监管办法等问题挑战,仍需行业各方协同发力解决。

(本文根据中关村氢能联盟于3月份发布的《中国氢能与燃料电池产业发展研究报告(2026)》整理而得)

附:《报告2026》简版

上下滑动,查看更多

《中国氢能与燃料电池产业发展研究报2026》

完整版详情咨询

【购买/发票事宜 联系人】

杨女士 18518554980

中关村氢盟小秘书 13811213837

请添加

“中关村氢盟小秘书"微信:ZHFCA2021

添加好友请备注“报告2026"

Report

免费报告下载

-THE END-

稿件 | 中关村氢能产业联盟产业研究部

责编 | 惠子