一、全球渔业发展概况

(一)全球渔业概况

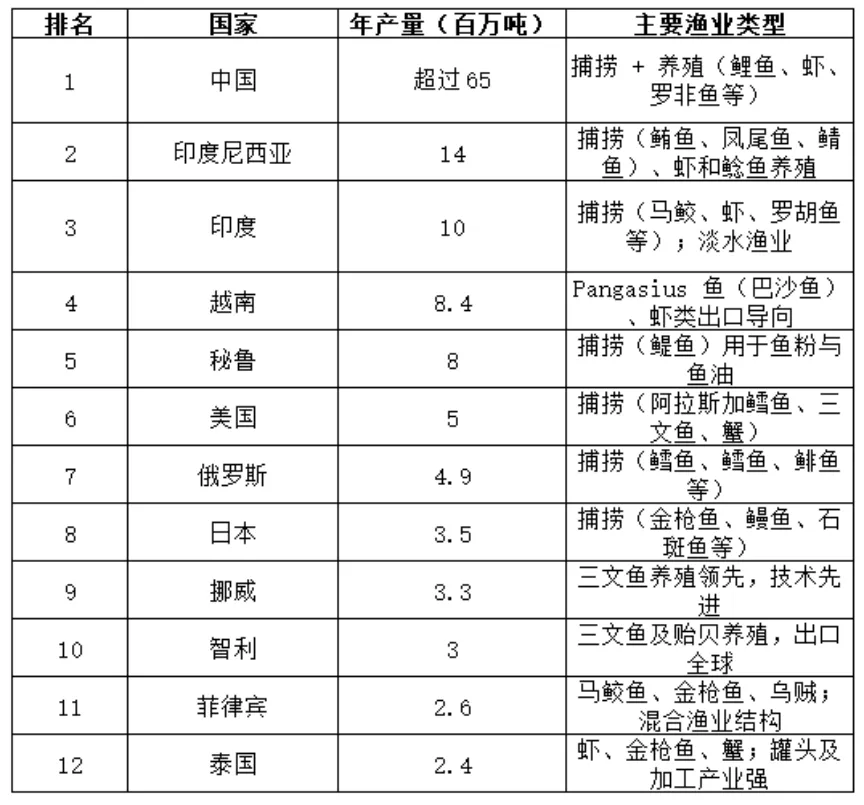

根据联合国粮农组织(FAO)发布的2024版《世界渔业和水产养殖状况》(SOFIA),2022年全球捕捞渔业和水产养殖总产量飙升至2.232亿吨,比2020年增长4.4%,包括1.854亿吨水生动物和3780万吨藻类。从总产量看,2022年为中国为第一生产国,占比36%,其次是印度(8%)、印尼(7%)、越南(5%)和秘鲁(3%)。

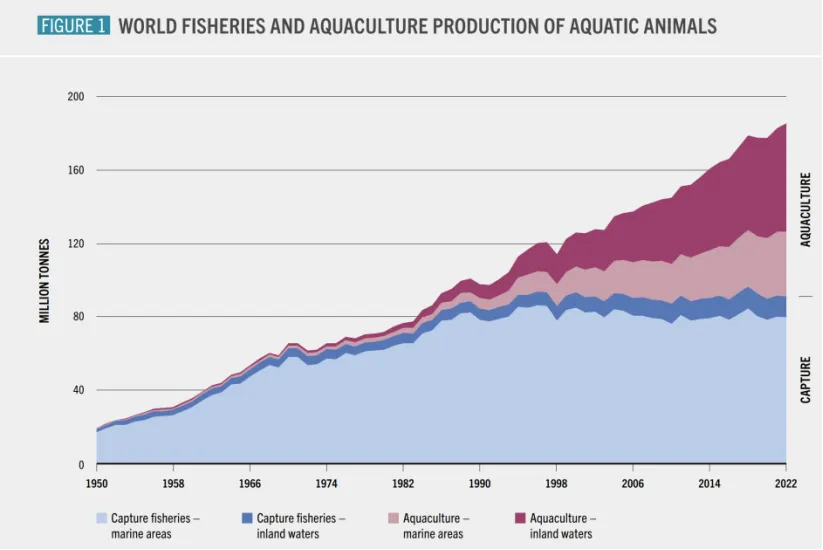

渔业生产包括捕捞渔业和水产养殖。2022年,全球水产养殖首次超过捕捞渔业,达到前所未有的1.309亿吨,其中9440万吨为水生动物,占水生动物总产量的51%,成为水生动物的主要生产者。水产养殖的增长表明其有能力进一步满足全球日益增长的水产食品需求。目前,少数国家主导着水产养殖业,其中十个国家——中国、印度尼西亚、印度、越南、孟加拉国、菲律宾、韩国、挪威、埃及和智利——的产量占总产量的89.8%以上。2022年捕捞渔业产量为9230万吨,中国为第一生产国,占比14.3%,其次是印尼(8%)、印度(8%)、秘鲁(5.8%)、俄罗斯(5.4%)、美国(4.6%)、越南(3.9%)和日本(3.2%)。

数据来源:联合国粮农组织(FAO)发布的2024版《世界渔业和水产养殖状况》

数据来源:联合国粮农组织(FAO)等综合数据

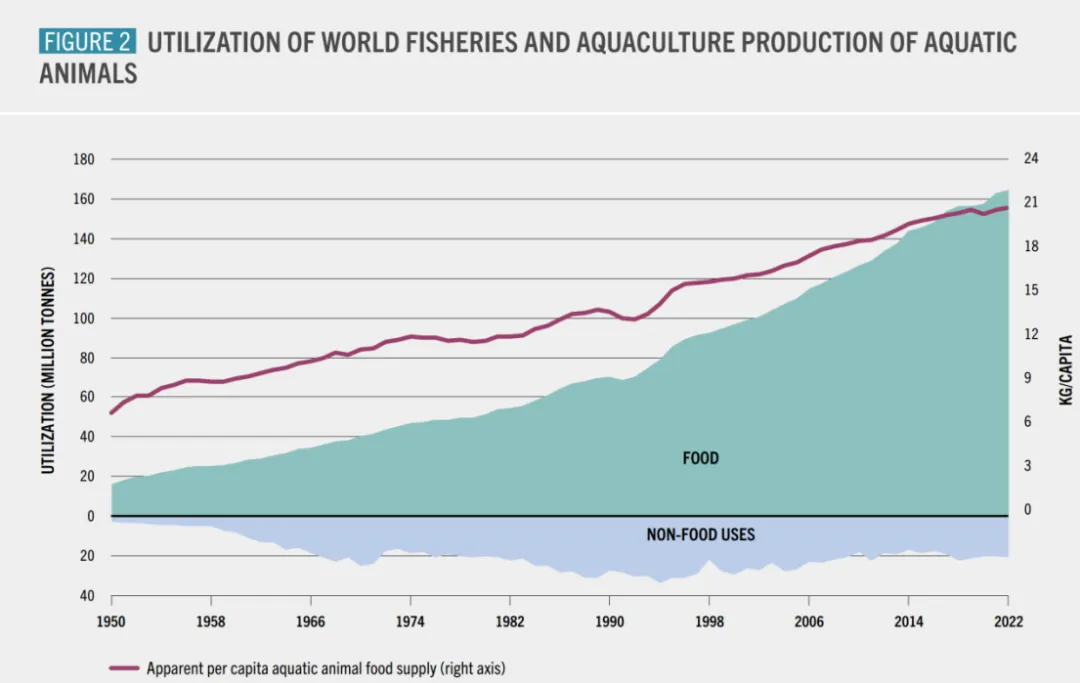

水产动物的89%用于人类直接消费(CHD),其余部分则用于鱼粉和鱼油生产等间接或非食品用途(CHI),凸显了渔业和水产养殖在维护全球粮食安全方面的关键作用。2021年,全球水产动物食品消费量达到1.625亿吨。自1961年以来,这一数字的增长速度几乎是世界人口增长速度的两倍,全球人均年消费量从1961年的9.1公斤增长到2022年的20.7公斤。此外,水产食品提供优质蛋白质,以及包括ω-3脂肪酸、矿物质和维生素在内的关键营养素,对于促进全球健康饮食和改善营养至关重要。

数据来源:联合国粮农组织(FAO)发布的2024版《世界渔业和水产养殖状况》

(二)全球渔业产业链分析

1. 生产

联合国粮农组织(FAO)预测,到2033年,全球鱼类产量将从1.85亿吨增至2.06亿吨,未来十年增长12%。与前十年21%的增幅相比,这一增长速度有所放缓,主要原因是生产力增长放缓、环境法规趋严以及最佳生产场地减少等因素。水产养殖仍将是增长的主要驱动力,预计到 2033年产量将达到1.12亿吨,平均增速为20%,虽然明显低于前十年52%的增速,但占全球鱼类产量将达到55%。

从产区看,鱼类生产国的生产力差距将进一步扩大,尤其是亚洲和非洲部分国家受制于技术、原材料和气候条件,生产力持续低下。尽管面临诸多挑战,INCiTiS-FOOD等国际创新项目正在过开发鱼菜共生和水培等可持续高效的生产方法,克服食品生产空间限制等方面发挥重要作用。

2. 加工

从加工环节看,传统渔产品主要有鱼粉和鱼油(主要出口);非传统渔产品主要有冷冻虾、冷冻鱼、鱼罐头、鱼肝鱼籽等。鱼粉和鱼油是最主要的鱼类加工产品,是小型饵料鱼或低营养级鱼类的富含蛋白质的副产品。

鱼粉是由整条鱼以及加工鱼的鱼骨和内脏制成的粗磨粉末,通过专门设计的机器对鱼进行蒸煮、干燥、压榨和研磨制成的,由于其富含优质蛋白质以及必需氨基酸和脂肪酸,常被用作水产养殖场的饲料;鱼油是从油性鱼的组织中提取的一种油,其来源包括鲑鱼和鳟鱼、海鱼、甲壳类动物、罗非鱼、鲤鱼等,广泛用于制药、膳食补充剂等。

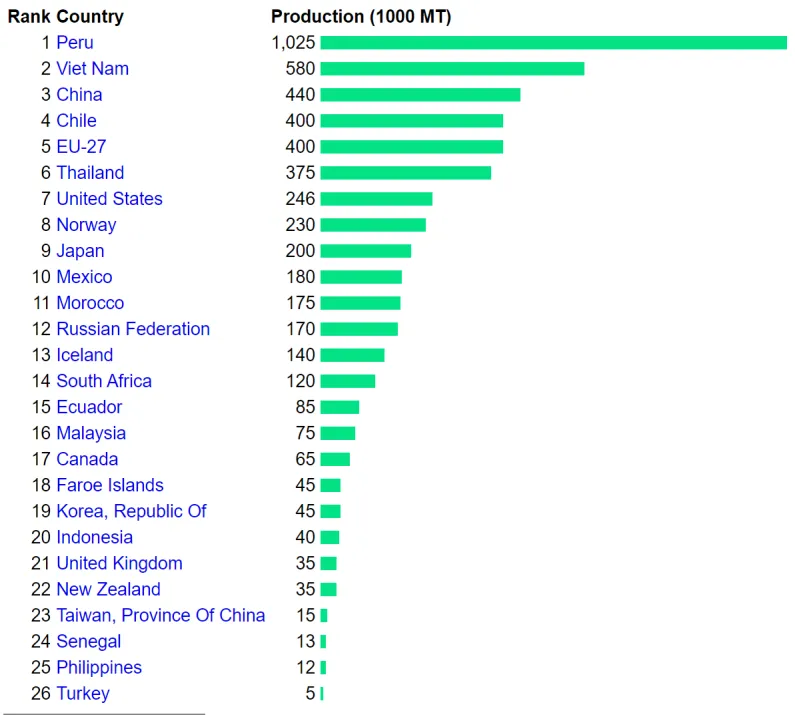

根据海洋原料机构(IFFO)数据,2025年一季度,全球鱼粉累计总产量同比增长约29%,主要得益于秘鲁以及智利、美国、西班牙和非洲国家产量大幅增长;全球鱼油累计总产量同比增长34%,同样受秘鲁的推动。秘鲁、智利、丹麦、法罗群岛、冰岛、科特迪瓦、毛里求斯、挪威、英国、美国等国占全球鱼粉产量的40%,鱼油产量的50%。

1. 贸易

受消费增长、仓储和运输技术进步以及促进国际贸易自由化政策的推动,未来十年全球水产品贸易将大幅增长。预计到2033年,约有35%的水产养殖产品将进行国际贸易,31%则为欧盟内部贸易,凸显了现代供应链的复杂性。出口方面,预计到2033年,全球人类消费出口量将达到4500万吨。进口方面,预计欧盟仍将是主要进口地区,而非洲的进口量则将大幅增长38%。由于疫情期间全球贸易流动中断,对供应链安全和粮食安全构成重大挑战,因此各地区都应致力于高效、可持续地生产鱼类和新鲜蔬菜,确保粮食供应自给自足,以减少对外部来源的依赖。

预计到2033年,鱼粉出口量将小幅增长4.0%,达到360万吨,欧盟将成为重要出口国;鱼油出口量将大幅增长12%,达到110万吨。挪威和欧盟将在鱼油进口方面领先,分别占24%和22%。

2. 环境问题、社会责任与技术进步

联合国粮农组织对渔业迄今为止取得的重大成就给予了高度肯定,但同时表示,未来仍需进一步采取变革性和适应性行动,以加强水产食品系统的效率、包容性、韧性和可持续性,并巩固其在解决粮食不安全、减贫和可持续治理方面的作用。粮农组织正积极倡导“蓝色转型”,以满足更佳生产、更佳营养、更佳环境和更佳生活的总体要求,不让任何人和国家掉队。因此,未来的扩张和集约化必须优先考虑可持续性,并惠及最需要的地区和社区。倡议将系统性变革、技术创新和私人部门参与,作为实现2030年及以后可持续发展目标的关键驱动力。

气候问题是影响渔业的重要因素,也是该部门面临的最紧迫的问题。由于气候变化的影响在全球各区域分布并不均匀,部分地区鱼类种群和数量会面临更严重的下降,而部分地区的物种组成、迁徙模式和整体生态系统则会发生变化。对于非洲这样拥有大量依赖渔业维持生计的沿海社区的地区而言,上述变化将带来严重的经济和粮食安全挑战。2023年是有记录以来最热的一年,预计气温上升的趋势将持续下去。全球变暖可能会降低渔业捕捞的总体潜力,并导致海洋资源的变化。热浪、飓风和洪水等极端天气事件的日益频繁也将影响水产养殖业,带来难以预测的快速变化,该行业必须适应这些变化。此外,全球减少温室气体排放的努力可能会对水产养殖业造成短期干扰,从而可能改变生产水平和生产方式。因此,适应策略和创新解决方案对于渔业可持续发展至关重要。

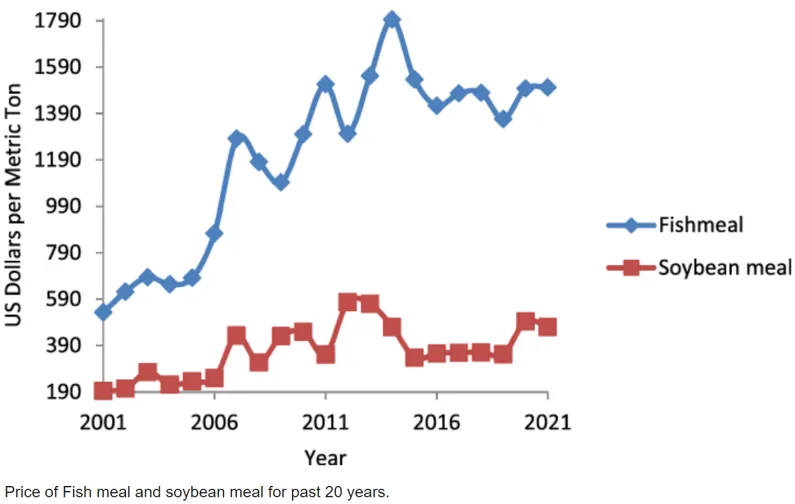

(二)主要产品鱼粉价格影响因素

目前饲料成本约占虾类养殖成本的60%。养殖户一直希望进一步降低饲料成本,从而提高产量和利润率。标普全球大宗商品洞察报告指出,单就鱼粉成本而言,其占虾类养殖成本的25%至30%。鱼粉价格与豆粕(一种替代饲料蛋白质来源)供应情况息息相关。如果全球豆粕供应过剩,鱼粉需求低迷,虾类养殖成本将进一步下降。荷兰合作银行2025年1月发布的报告指出,与豆粕相比,鱼粉价格仍然较高。