2026年除夕夜,宇树科技、松延动力、魔法原子、银河通用四家国产人形机器人企业集中亮相央视春晚,以武术、小品、互动表演等形式完成了一场产业成果的全民级展示。从2025年春晚的“秧BOT”到2026年的“武BOT”,人形机器人从单点突破迈向体系化成熟,2026年被业界普遍视为从实验室演示迈向规模化商用的关键跃迁之年。

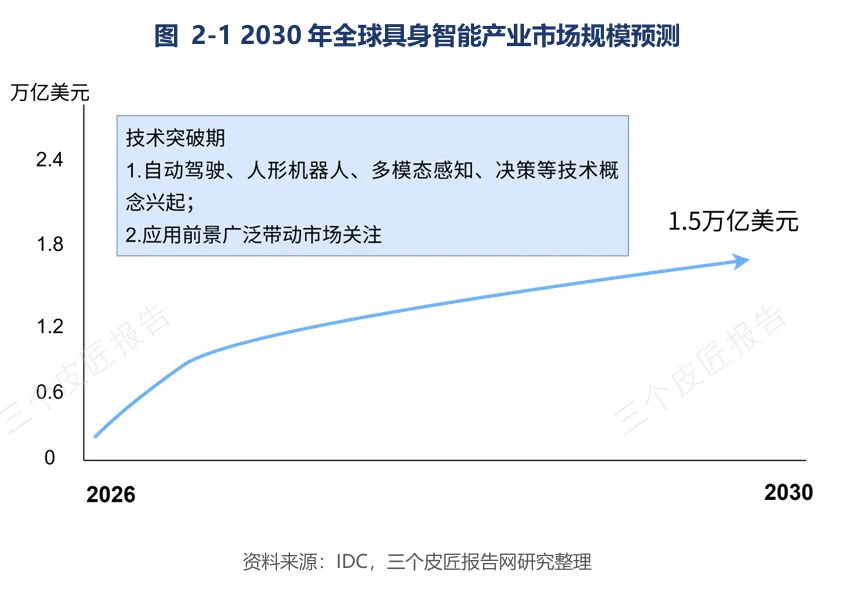

三个皮匠报告最新发布的《2026全球及中国具身智能产业发展研究报告》给出了一个量化判断:2025年全球人形机器人出货量约1.8万台,同比增长约508%;中国企业合计占据全球约74%的出货量份额,宇树科技以超5500台位居全球第一。IDC预计到2030年全球具身智能市场规模将达到1.5万亿美元。

这份报告从产业定义、全球格局、中国生态、产业链、资本动态、挑战与趋势六个维度,系统梳理了具身智能产业的演进逻辑。本文提炼六大核心结论。

产业爆发:

从数字智能到物理智能的范式转移

1. 具身智能的本质:AI获得“身体”

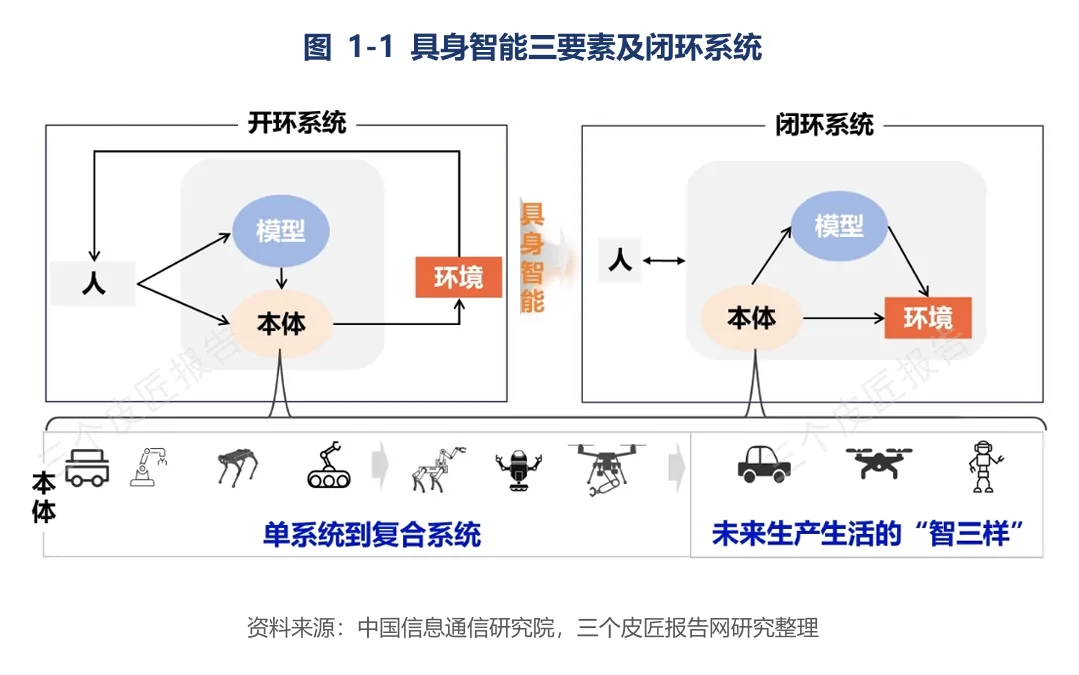

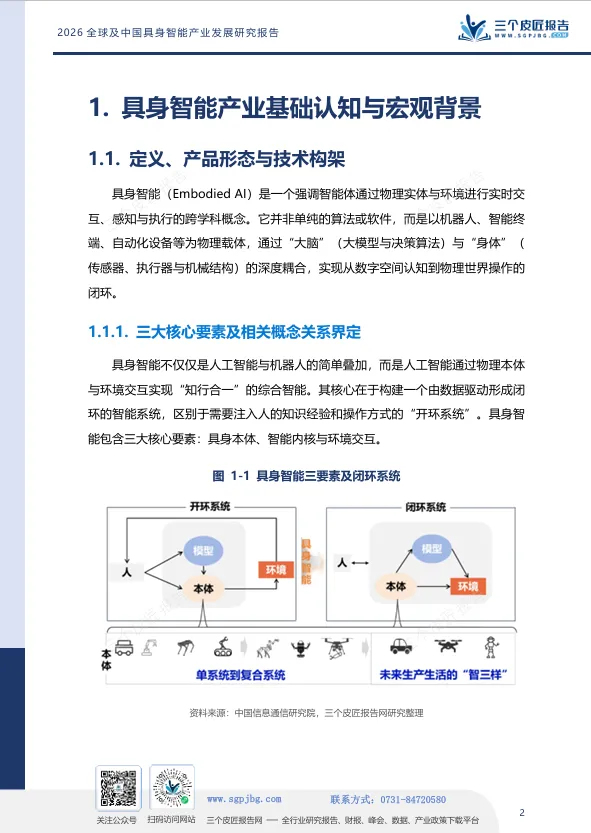

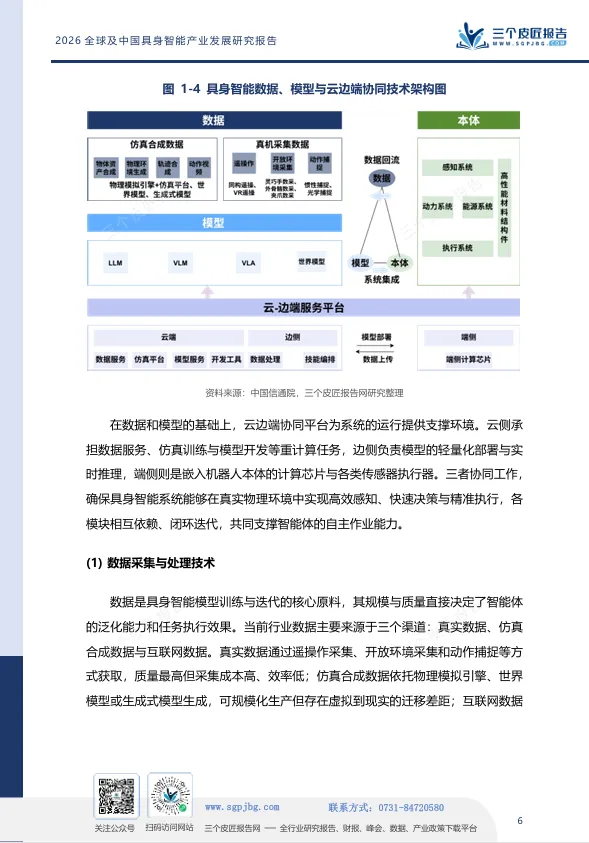

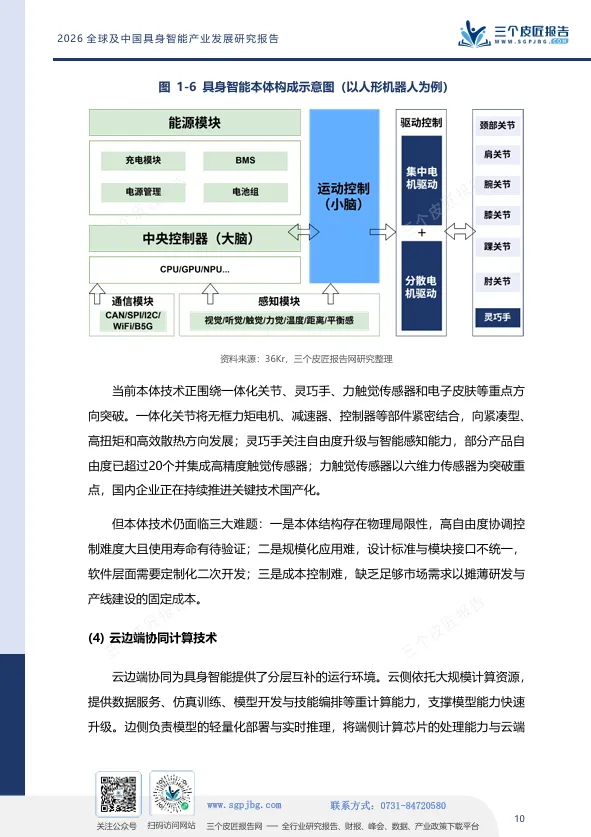

报告开篇给出清晰定义:具身智能是强调智能体通过物理实体与环境进行实时交互、感知与执行的跨学科概念。其三大核心要素为:具身体本(物理载体)、智能内核(大模型与决策算法)、环境交互(第一人称视角的动态适应)。三者缺一不可,构成“感知—决策—行动”的完整闭环。

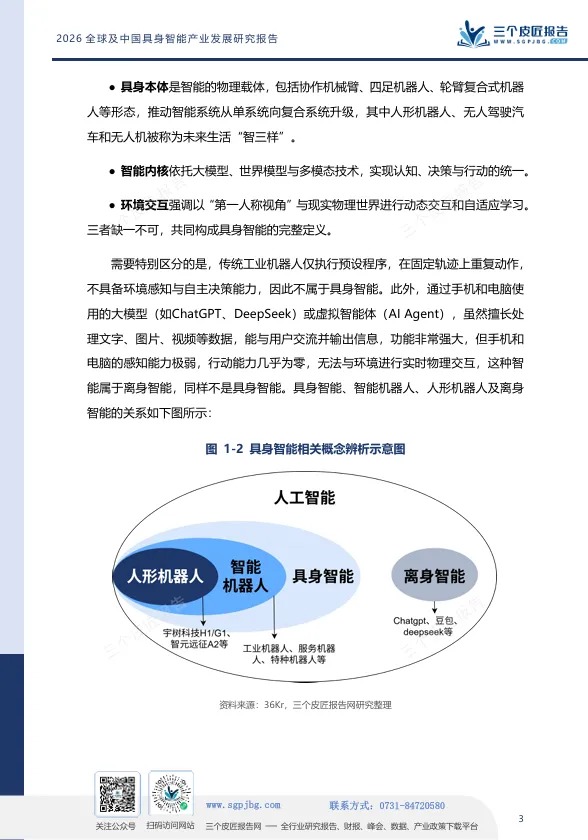

需要特别区分的是,传统工业机器人仅执行预设程序,不属于具身智能;手机和电脑上的大模型(如ChatGPT)缺乏物理交互能力,属于离身智能。具身智能的核心特征是:在开放、非结构化的真实环境中,形成完整的自主闭环,无需人为干预即可完成复杂任务。

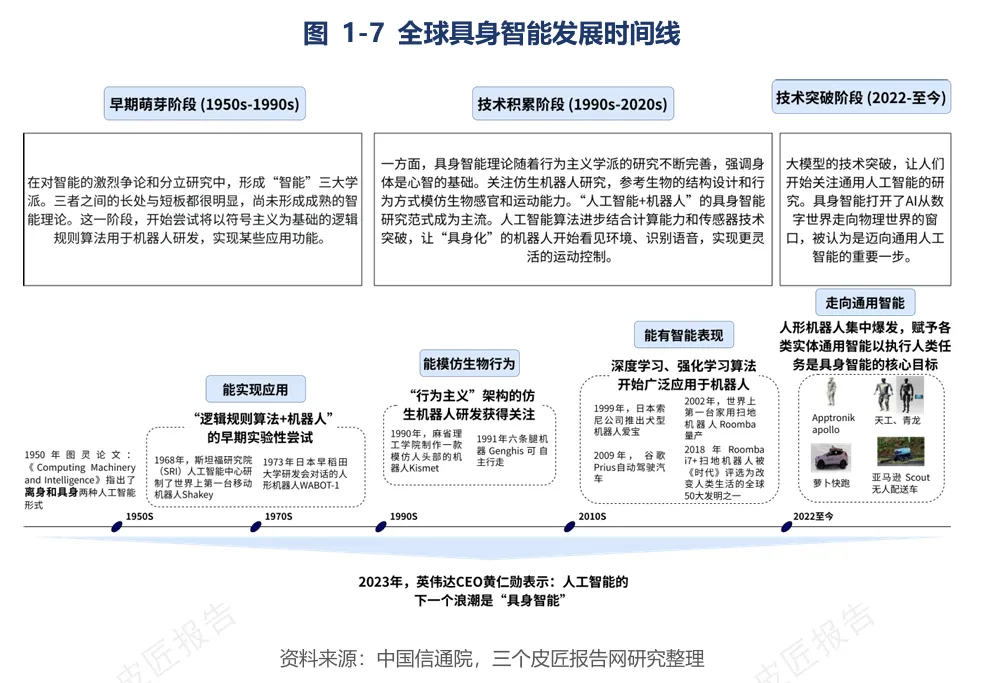

2. 全球发展脉络:从1950年图灵设想到2026年产业化

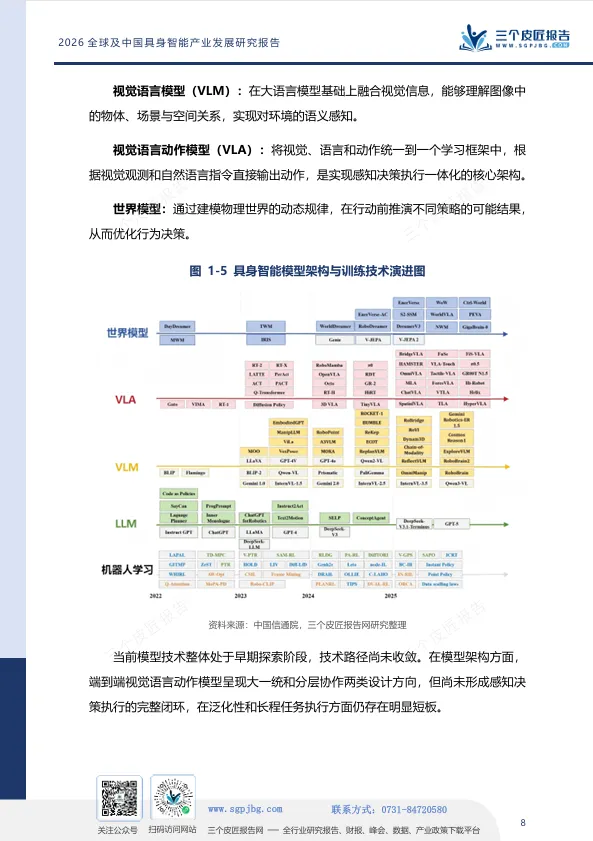

具身智能概念可追溯至1950年图灵的论文。此后经历了早期萌芽(1950s-1990s)、技术积累(1990s-2020s)和技术突破(2022至今)三个阶段。大模型的技术突破是具身智能进入爆发期的核心催化剂,VLA模型和世界模型的出现使机器人具备了在真实环境中理解任务、规划路径并执行动作的能力。

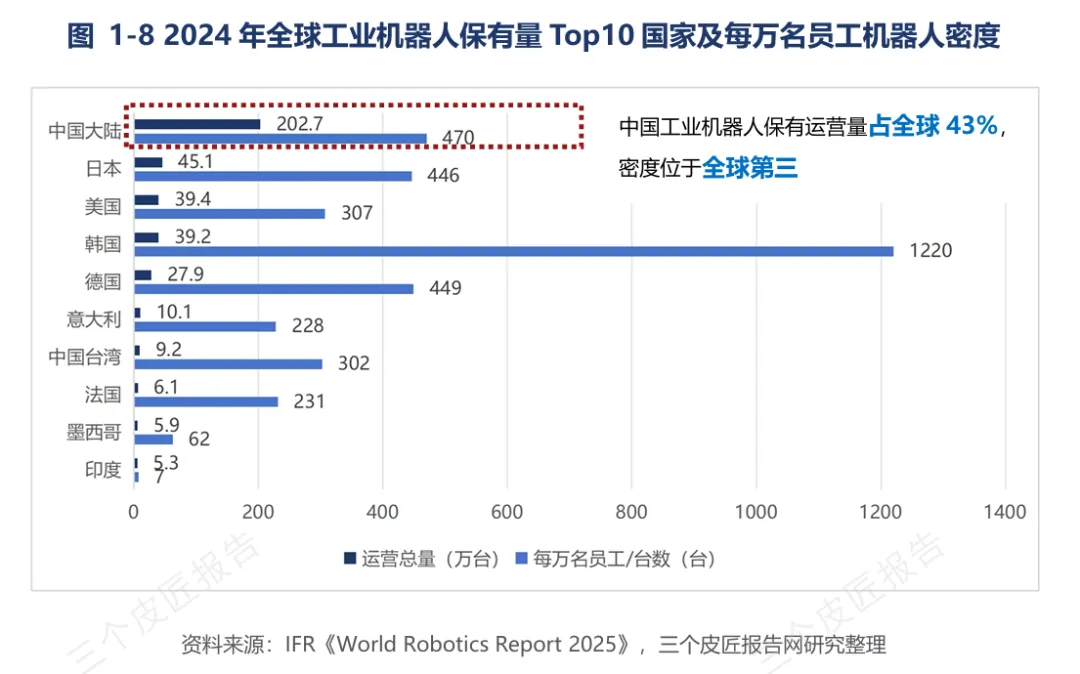

3. 中国产业定位:全球第一梯队

2024年中国在役工业机器人存量突破200万台,占全球43%,位居全球首位。新安装工业机器人29.5万台,占全球54%以上。机器人密度达470台/万人,位列全球第三,超越德国和日本。工业机器人的规模优势为具身智能向更高形态演进奠定了产业底座。

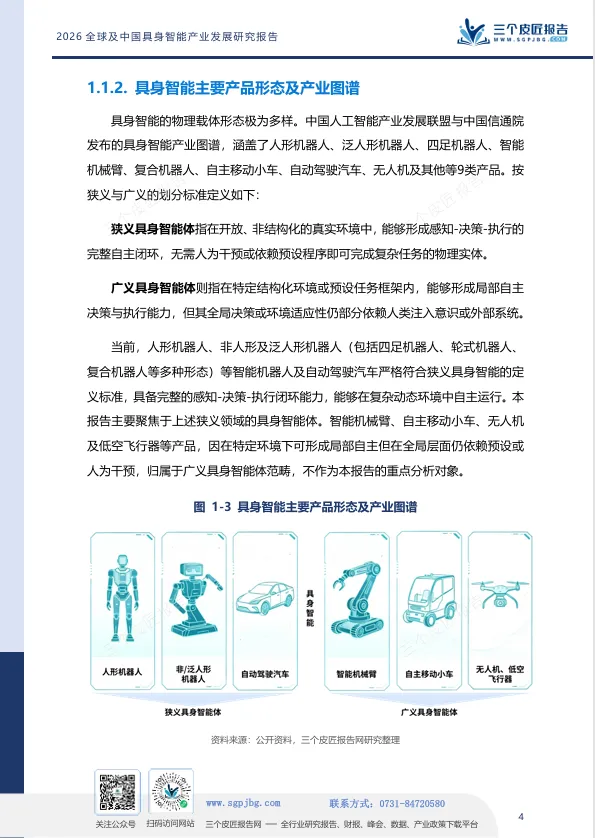

全球格局:

中美双极引领,欧日差异化追赶

1. 市场规模:2030年达1.5万亿美元

IDC预计到2030年全球具身智能市场规模将达到1.5万亿美元。细分赛道中,2025年全球人形机器人出货量约1.8万台,预计2030年将达120万台,复合年增长率86%,增速远超早期电动汽车市场。四足机器人同样快速放量,智元机器人将四足业务分拆为独立子公司,目标2030年实现年出货30万台。

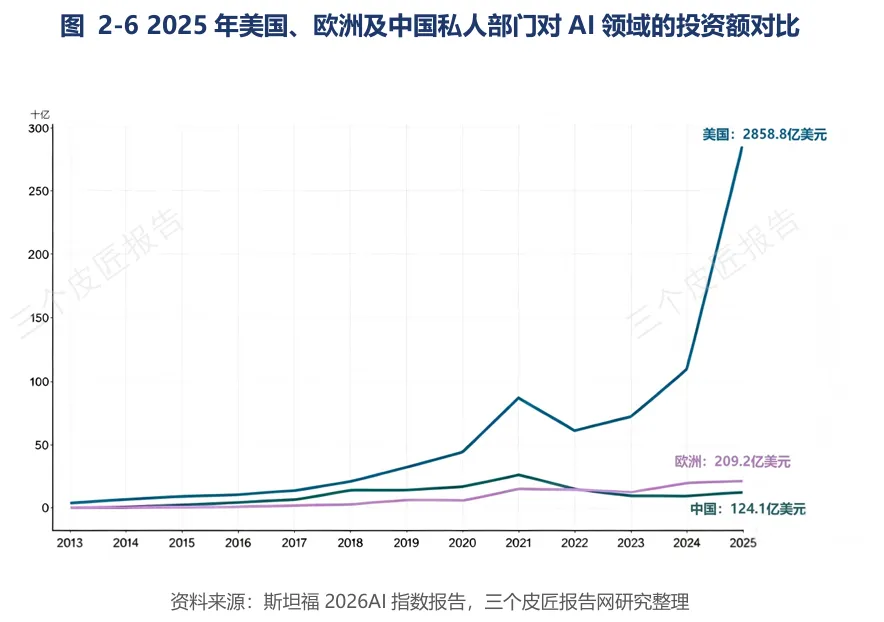

2. 美国:技术源头主导,算力+芯片+资本三支柱

美国拥有全球5427个数据中心(超过其他任何国家10倍以上),2025年私人部门AI投资额2859亿美元,远超中国和欧洲总和。英伟达在全球AI训练芯片市场占据超过90%份额,其CUDA生态构成难以逾越的壁垒。2025年美国具身智能融资呈现“低频高额”特征,Figure AI获15亿美元融资,Physical Intelligence融资4亿美元。

3. 欧洲:开源驱动数字自主,工业自动化底蕴深厚

欧洲在人工智能基础模型领域相对滞后,但通过开源生态加速追赶。保加利亚INSAIT发布的SPEAR-1模型是欧洲首个开源机器人基础模型,训练数据效率提高20倍。欧洲工业机器人密度全球最高(西欧267台/万人),ABB、库卡等企业长期占据重要份额。但融资规模远低于中美,2025年上半年欧洲机器人融资仅6.187亿欧元。

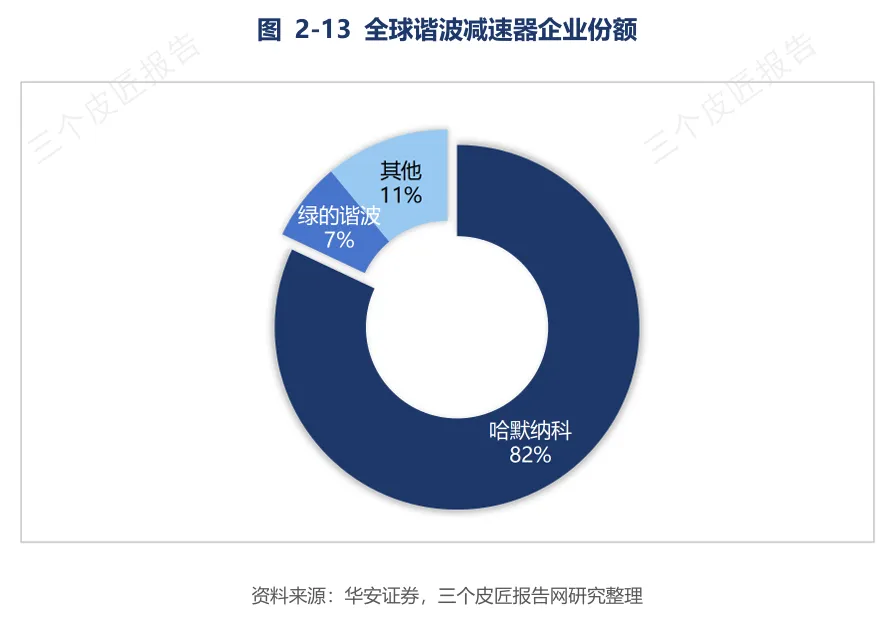

4. 日本:核心零部件统治,人形整机滞后

日本哈默纳科在全球谐波减速器市场占有率超过80%,处于近乎垄断地位。发那科、安川电机等企业在工业机器人领域占据全球约七成份额。但人形机器人整机产业化明显滞后,尚无企业具备商业化量产能力。京都人形机器人协会(13家零部件企业)目标2027年实现纯国产人形机器人量产。

中国领跑:

出货量占全球80%,成本优势碾压

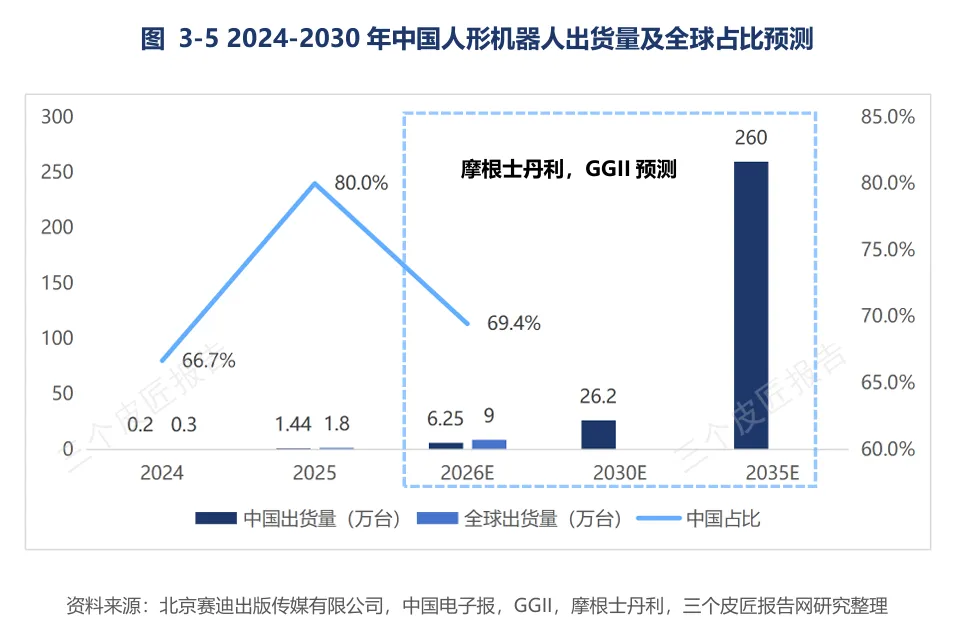

1. 市场规模与出货量:2025年人形机器人出货1.44万台

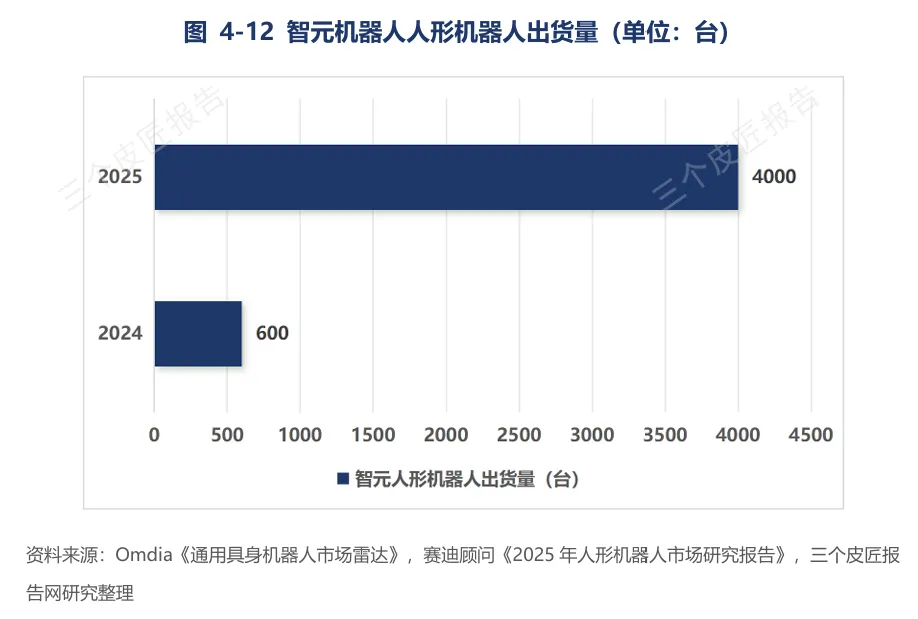

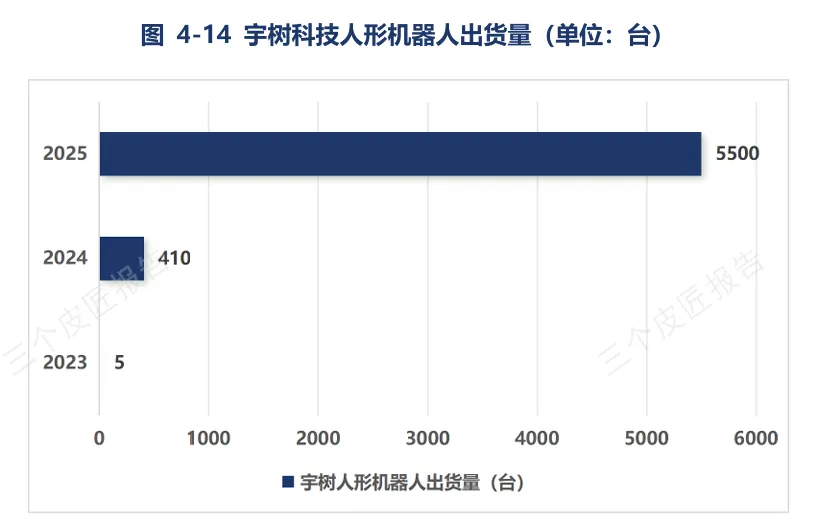

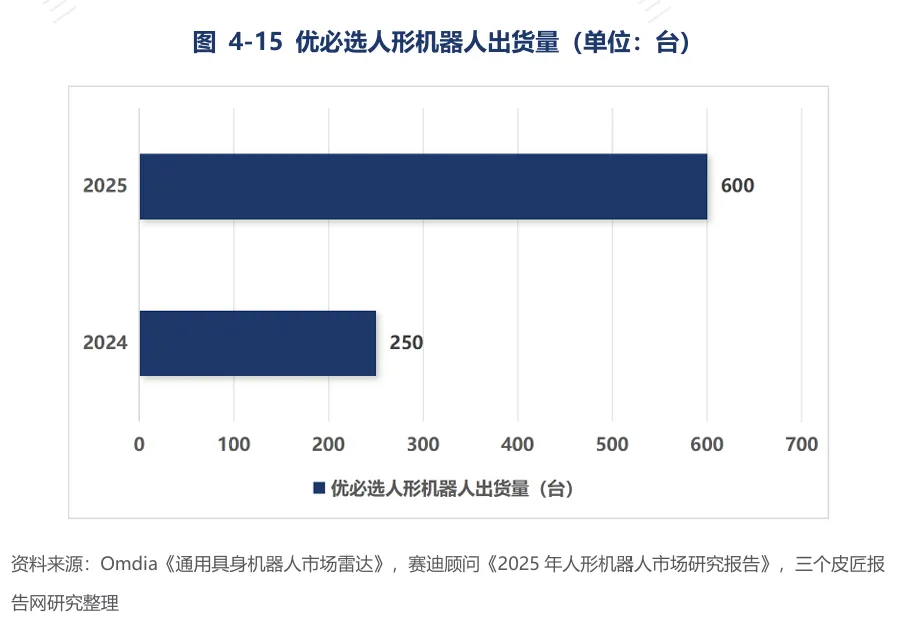

2025年中国人形机器人出货量约1.44万台,占全球80%以上,市场规模15.5亿元。2026年出货量预期从2.8万台上调至6.25万台。宇树科技以超5500台位居全球第一,智元机器人超4000台居第二,乐聚、加速进化、松延动力、优必选紧随其后,六家中国企业合计占全球74.1%份额。

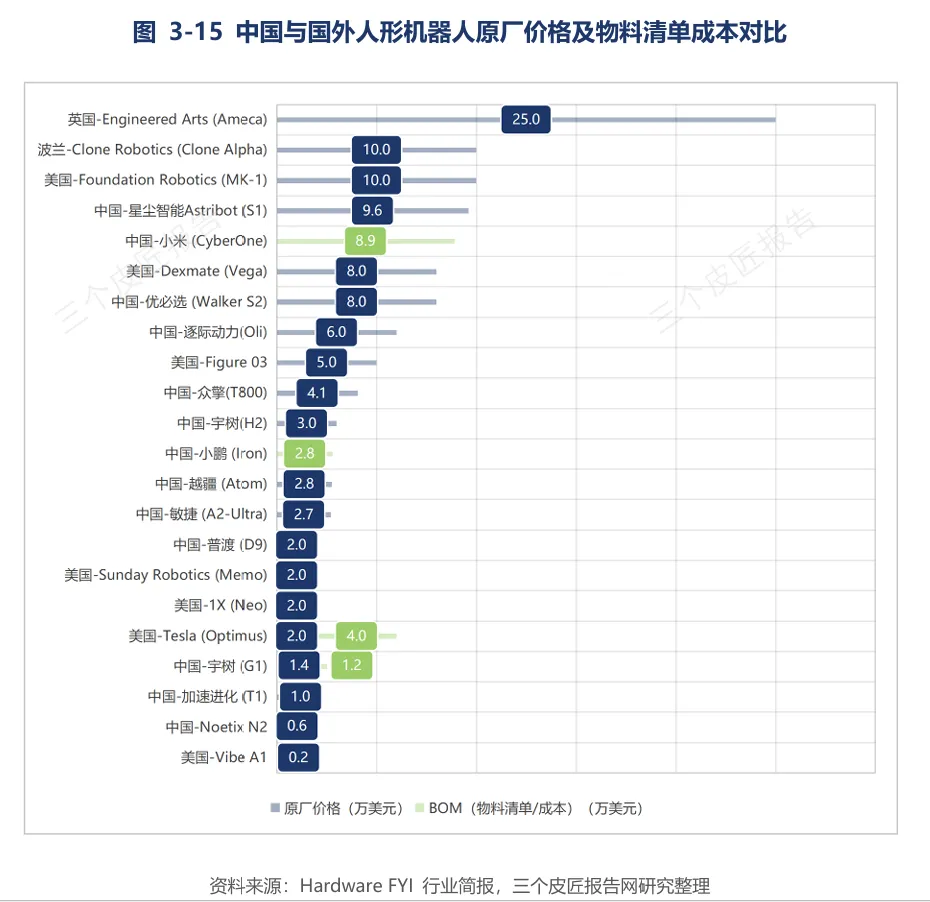

2. 成本优势:整机售价仅为美国同类产品的1/10

宇树科技G1基础版售价约1.4万美元,BOM成本约5800美元;特斯拉Optimus当前BOM成本约4万美元。中国头部企业产品价格集中在2-4万美元区间,而美国同类产品普遍在15-25万美元。成本优势源于珠三角、长三角成熟的精密制造产业集群,以及新能源汽车与无人机产业的技术外溢。

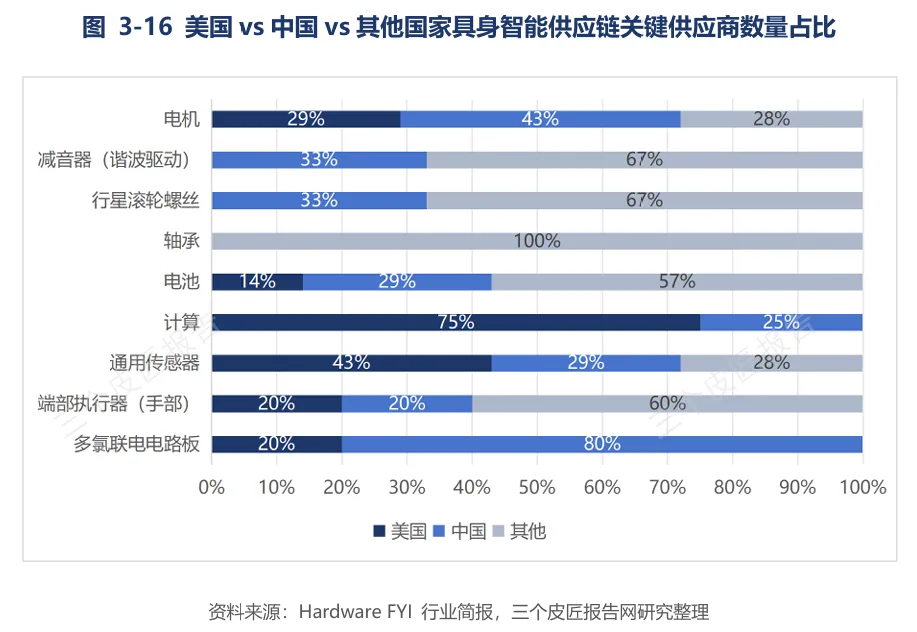

3. 供应链优势:关键供应商数量远超美国

从核心零部件供应商数量来看,中国在减速器、伺服电机、传感器等领域的关键供应商数量远超美国和其他国家。一台人形机器人约需配置20-40个执行器,谐波减速器占执行器成本约36%,力矩传感器占约30%。中国在减速器、伺服电机等环节已形成密集供应商网络,构成了难以复制的成本护城河。

4. 产业集群:广东、北京、上海、浙江、江苏五强领跑

截至2025年底,全国286家具身智能公司(不含上游零部件),84%集中在广东、北京、上海、浙江、江苏五大省市。广东以71家位居首位,依托大湾区制造业基础形成完整产业链;北京以57家位列第二,聚焦算法与原始创新;上海以45家排名第三,构建全产业链生态。各区域依托不同资源禀赋形成差异化路径。

产业链解析:

上游国产化加速,中游出货爆发

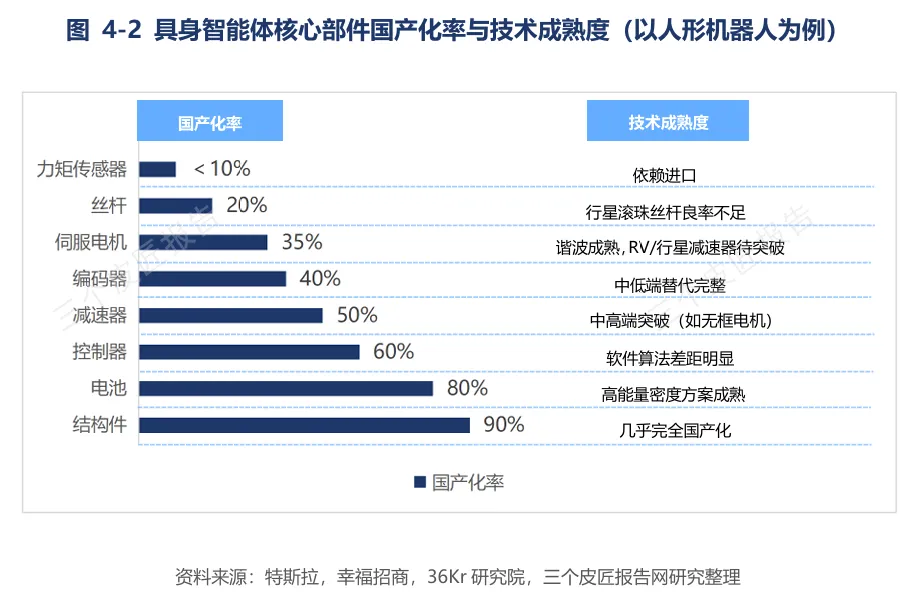

1. 上游成本构成:执行器+传感器占整机成本60%以上

以人形机器人为例,执行器系统(电机、减速器、丝杠等)约占整机成本45%,传感器系统约占15%,两者合计超60%。当前执行器国产化进展较快,减速器国产化率约50%,伺服电机约35%;而高端力矩传感器国产化率不足10%,是最依赖进口的环节。

2. 核心部件突破:减速器、伺服电机、灵巧手

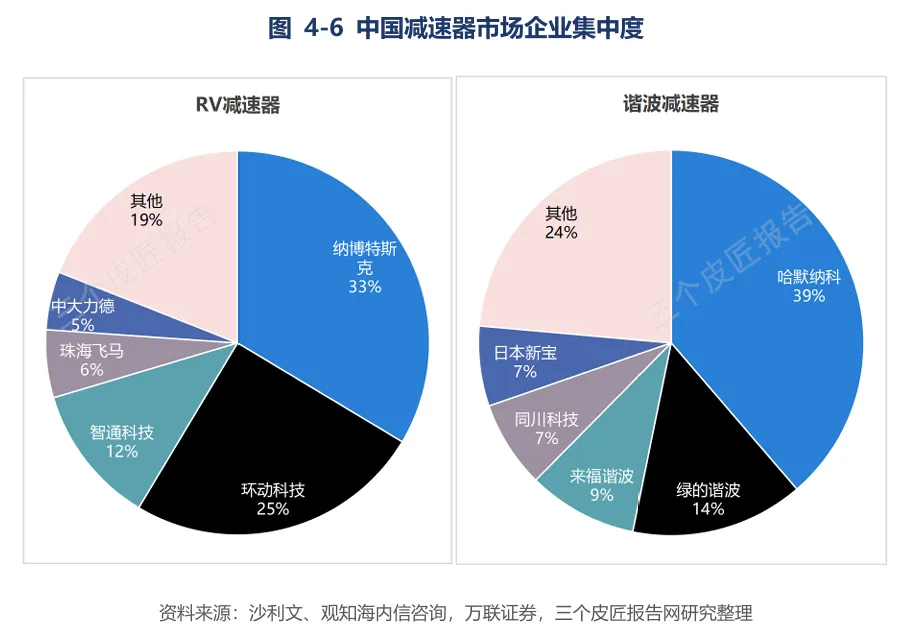

在谐波减速器领域,绿的谐波国内市占率约14%,国产化率从2020年的不足30%提升至2025年的65%。伺服电机领域,汇川技术以27.6%的市场份额位居行业首位。灵巧手成本从进口的30万美元骤降至3万人民币,因时机器人2025年交付超1万台,市占率约60%。

3. 中游整机:智元、宇树、优必选三强格局

智元机器人2025年出货超4000台,累计下线5000台,2026年目标2-3万台;已形成远征、灵犀、精灵三大系列,覆盖八大场景。

宇树科技2025年出货超5500台,全球第一,人形机器人收入首次超过四足机器人,科创板IPO已获受理。

资料来源:企业招股说明书,三个皮匠报告网研究整理

优必选2025年出货600台,Walker系列订单超14亿元,客户覆盖比亚迪、东风柳汽、吉利、空客等头部企业。

资本热潮:

2025年融资735亿元,世界模型成新风口

1. 融资规模跨越式增长:从百亿到七百亿

2023-2025年,中国具身智能领域融资从百亿级跃升至735.4亿元,2025年同比增幅超4倍。2026年前四个月已吸纳约345亿元,接近2024年全年两倍。融资事件从2023年的134起增至2025年的744起。资本正加速向头部项目集中,宇树科技、智元机器人、银河通用等接连完成数亿至数十亿元融资。

2. 资本来源:财务、产业、国有三方协同

三类资本分工明确:

财务资本(高瓴、红杉等)在种子轮至A轮最为活跃,占比超57%;

产业资本(美团、字节、宁德时代等)围绕自身业务痛点战略布局;

国有资本2025年占赛道投资总额约四成,从“跟投”转向“领投”,单笔规模更大、退出周期更长。

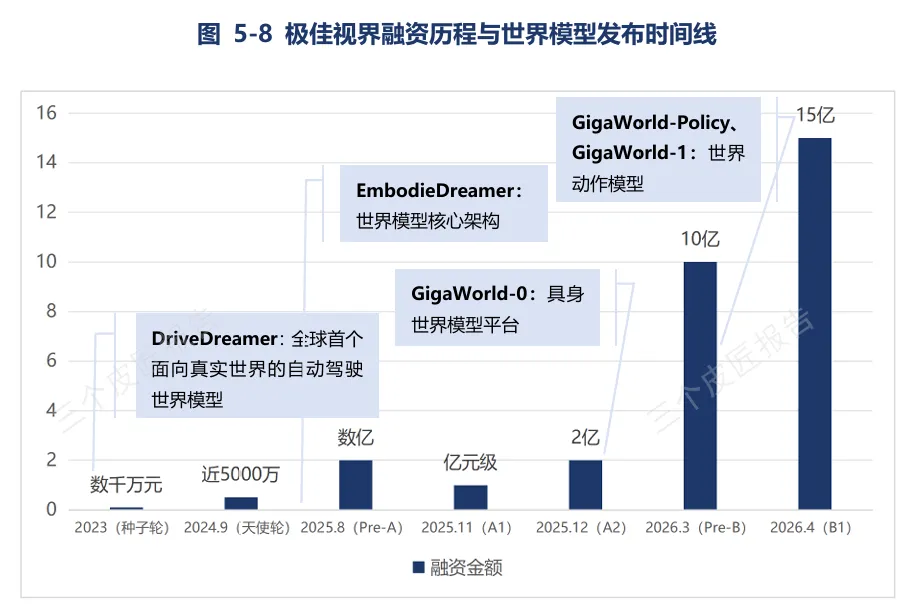

3. 世界模型成新风口:百亿估值独角兽诞生

世界模型是2025年下半年兴起的新技术方向,旨在让机器人理解物理世界的运动规律与因果逻辑。极佳视界两个月融资25亿元,估值超100亿元,成为国内首个世界模型百亿级独角兽。2026年4月,阿里和腾讯同日发布各自的世界模型产品,赛道进入巨头竞逐阶段。

资料来源:公开资料,三个皮匠报告网研究整理

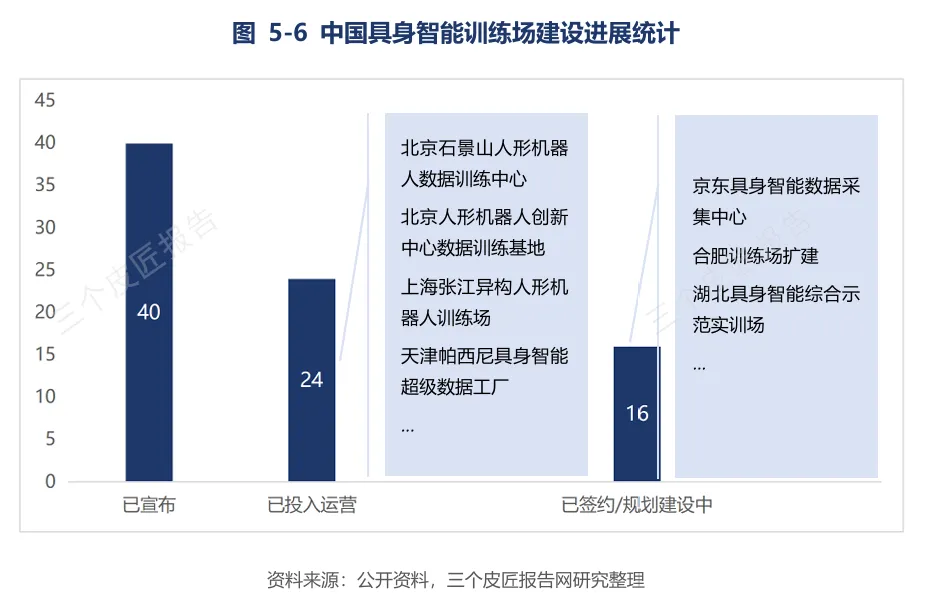

4. 训练场建设加速:40余座训练场投入或规划

截至2025年底,中国已宣布的国有或官方支持训练场超过40座,其中至少24座已投入运营。北京石景山训练场占地超万平方米,年产数据超600万条。2026年“十五五”规划将“统筹布局具身智能实训场”写入国家战略,京东、帕西尼、智元等新项目密集落地。

挑战与未来:

数据荒漠、模型瓶颈、标准化缺失

1. 数据荒漠:高质量真实数据极度稀缺

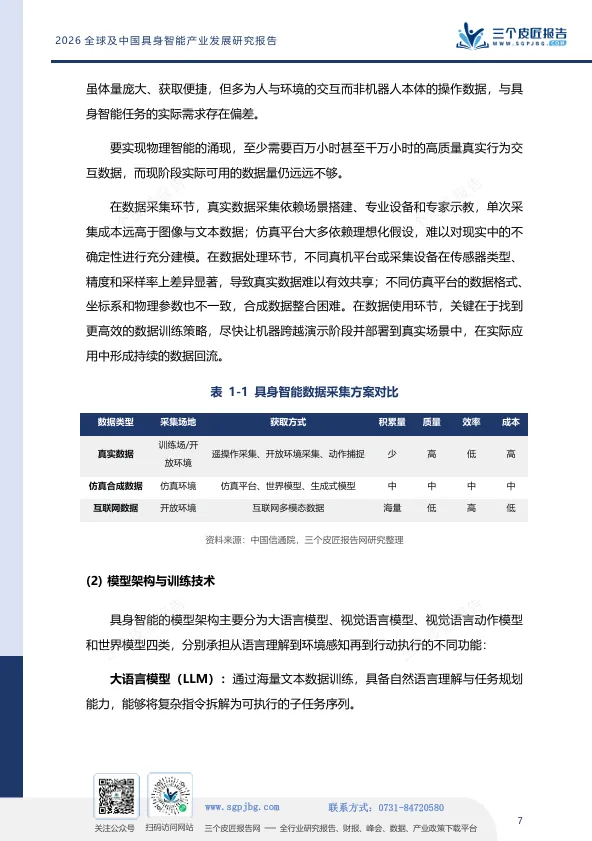

通用大语言模型训练语料约100亿小时,而行业内可用高质量具身数据仅约50万小时,存在超过万倍的差距。真机数据采集成本高达每小时50-1000元,高昂成本使得大规模采集在商业上不可行。超过90%的训练场因运营能力不足沦为“形象工程”。

2. 模型瓶颈:泛化能力不足,长程任务成功率低

当前具身大模型在训练过的场景中成功率接近100%,但进入陌生环境后成功率大幅下降。部分基线模型在长程任务上的平均成功率仅约一成。行业期待的“80%陌生场景完成80%任务”的GPT时刻仍有明显差距。

3. 标准化缺失:接口、数据、评测尚未统一

各厂商机器人接口不同、数据格式各异、通信协议互不兼容,导致技术成果难以复用。2026年6月1日,具身智能领域首份行业标准《YD/T6770—2026》正式实施,标志着评测迈入“有标可依”新阶段,但硬件接口、数据格式等标准仍有待完善。

4. 未来趋势:中国持续领跑,世界模型重塑技术底层

全球竞争正从单一技术指标转向产业链整合能力、数据闭环效率和商业化落地速度的系统性较量。中国在供应链整合与场景落地方面优势明显,美国在基础算法与芯片设计上保持领先。世界模型的突破将填补从感知到推理、从符号到物理的关键空白,使AI真正具备在复杂动态环境中进行因果推理与自主决策的能力。

结语

1.5万亿美元。735亿元融资。80%的全球出货量份额。1.4万美元的整机售价。

这些数字勾勒出中国具身智能产业的现状:规模已全球领跑,成本已碾压对手,但“智能”的深度仍在追赶。

2026年是产业爆发元年,也是分水岭。资本正从分散试错向头部项目集中,技术路线正从VLA向世界模型演进,应用场景正从工业试点向商业服务与家庭消费延伸。但数据荒漠、模型泛化不足、标准化缺失——这些瓶颈不会在短期内消失。

报告给出的判断是:中国具身智能产业已跻身全球第一梯队,但真正的胜负手在于能否在“智能内核”上实现从追赶到引领的跨越。世界模型的突破、训练场的数据供给、核心零部件的自主化,将是未来三年决定产业格局的关键变量。

具身智能不是“会不会来”的问题,而是“谁来定义”的问题。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。