来源:北京中建协认证中心等

《国际工程承包商发展战略研究报告(2025)》由北京中建协认证中心等机构发布,系统分析了全球工程承包行业的发展趋势、ENR 250强企业的战略特征、典型案例及对中国企业的启示。以下是对报告内容的概括:

一、研究背景与目的

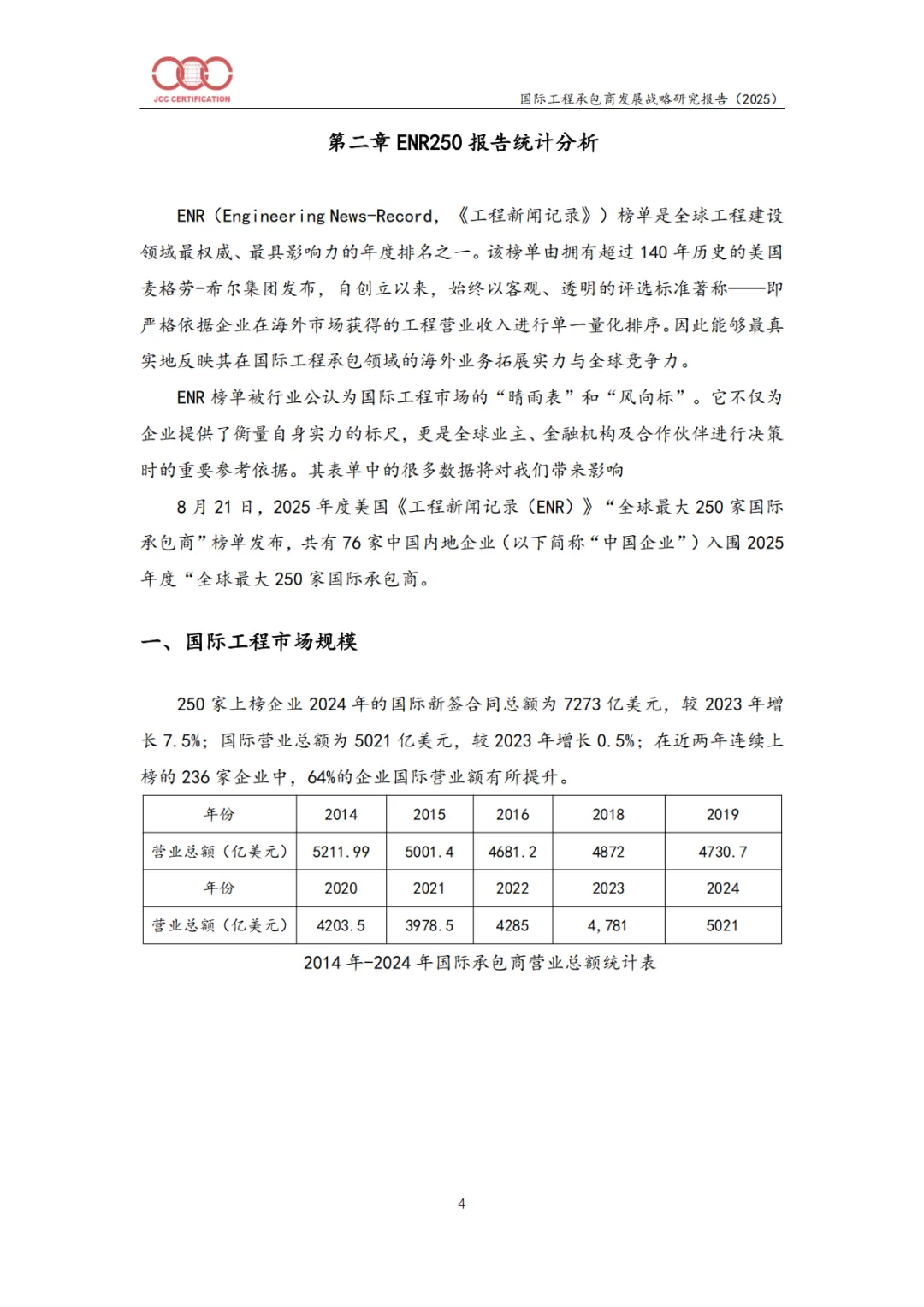

背景:国际工程市场自2014年以来进入深度调整期,市场总量从约1万亿美元收缩至约6000亿美元。逆全球化、地缘冲突、ESG刚性约束等成为新常态。

目的:通过对ENR 250强企业的战略、技术、ESG、数字化、供应链、人才等方面进行系统分析,为中国企业从“规模扩张”向“价值创造”转型提供参考。

二、ENR 250强市场分析(2024年数据)

国际营业总额:5021亿美元(同比+0.5%);新签合同总额:7273亿美元(同比+7.5%)。

中国表现:76家企业入围,营业额合计1273.2亿美元(占全球25.4%),居首位。

业务结构:交通运输(30.9%)、房屋建筑(20.5%)、石油化工(13.9%)、电力工程(10.3%)。

风险:供应链成本波动、地缘政治、合规监管趋严、ESG门槛提升、技术变革压力。

三、典型失败案例警示

英国Carillion、西班牙Isolux Corsán、Abengoa等企业因过度扩张、项目风险控制失效、财务结构脆弱、合规缺失等破产或重组。

启示:技术规模≠稳健发展;治理、风控、合规是长期生存的基石。

四、领军企业战略特征

1. 发展模式分类

资产运营型(如万喜Vinci):投资-建设-运营,获取长期现金流。

基础设施服务型(如中交集团、福陆):提供设计、施工、EPC服务,轻资产、灵活扩张。

2. 共性战略

盈利模式重塑:向“投建营一体化”延伸,获取资产性收益。

数字化集成:BIM+AI+数字孪生,实现全生命周期数据驱动。

ESG与绿色低碳:碳中和目标、碳足迹追踪、绿色供应链。

全球布局优化:区域化运营、供应链多元化、风险分散。

智能建造一体化:数据驱动设计-制造-施工-运维协同。

主动风险管理:前置识别、数字监控、快速响应。

供应链韧性建设:数字化、区域化、绿色化。

合规治理:内置式合规系统,确保国际市场准入。

五、标杆案例分析

六、全球化与供应链管理

全球化模式:战略资产并购(如ACS)、区域深耕(如L&T)、专业突破(如万喜)、全产业链输出(如中交)。

供应链韧性:数字化平台、区域化采购、绿色供应链(如万喜碳追踪、中石化非洲本地化采购95%)。

人力资源:老龄化、技能短缺、跨文化管理;企业大学(如ACS)、全周期人才服务(如中援控股)。

七、ESG与绿色低碳

战略地位:从“合规成本”升级为“市场准入+竞争优势”。

典型案例:

萨维集团:2050碳中和,设立可持续发展计划。

埃法日:2030减排46%,循环经济+生态工程。

华润置地:全周期绿色设计、建造、运营,碳排强度下降26.87%。

中建三局:总部大楼零碳改造,年减碳2200吨。

八、数字化与智能建造

关键技术:BIM、AI、数字孪生、模块化、绿色建造。

福陆公司:BIM成熟度达Level 2→3,构建公共数据环境(CDE)。

上海建工:“四建智造”平台,覆盖施工、交付、运维,能耗降低8.9%。

九、对“十五五”时期中国建筑业建议

战略方向

以高质量发展为主线,绿色、智能、服务型建造为重点。

城市更新、好房子建设、能源转型、数字基础设施、国际化运营为五大重点领域。

政策保障

完善标准与评价体系(智能建造、ESG、好房子)。

财税金融支持(绿色债券、REITs、专项基金)。

人才培养(复合型、国际化、校企合作)。

合规与营商环境建设。

“走出去”建议

从“工程承包商”升级为“综合解决方案提供商”。

聚焦优势赛道(交通、能源、城市更新)。

输出“中国标准+中国技术+中国服务”。

强化本地化经营、合规前置、国际化人才梯队。

总结

本报告系统揭示了全球工程承包行业正在经历的深刻变革:从规模驱动转向价值驱动,从施工执行转向全生命周期服务,从高碳粗放转向绿色智能。中国企业应借鉴ENR 250强企业的战略路径,在“十五五”时期加快技术、模式、管理、人才、合规等全方位升级,构建具有全球竞争力的现代建筑业体系。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!全星球报告无限制可以任意下载!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。