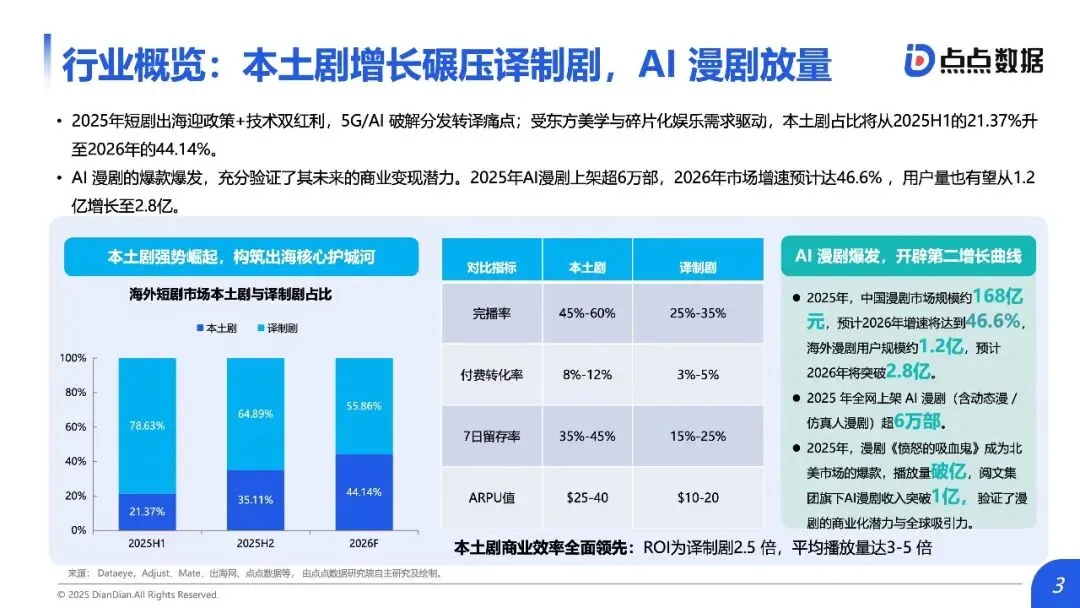

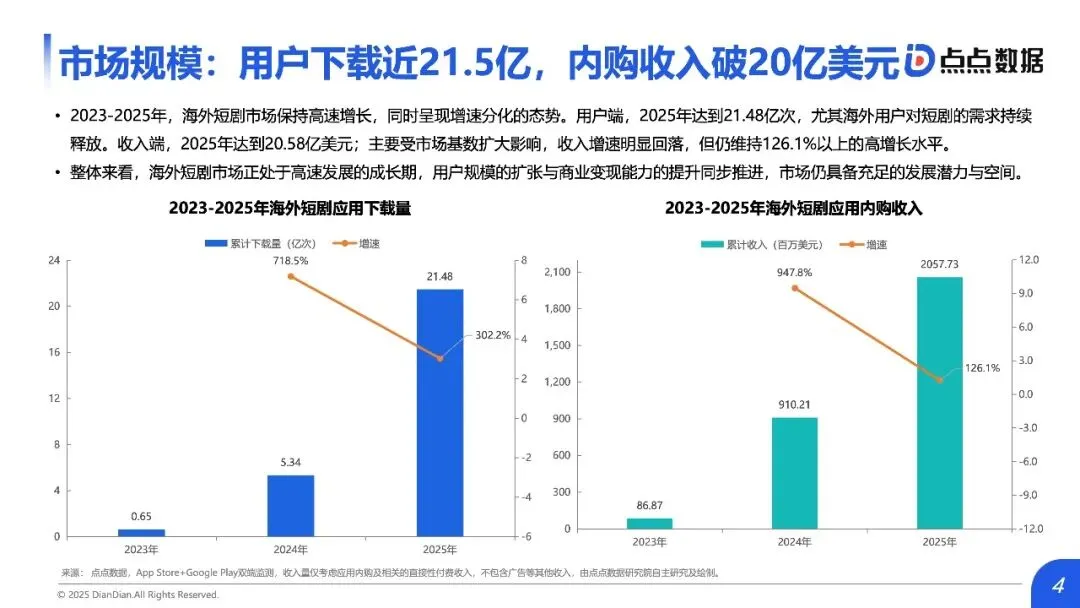

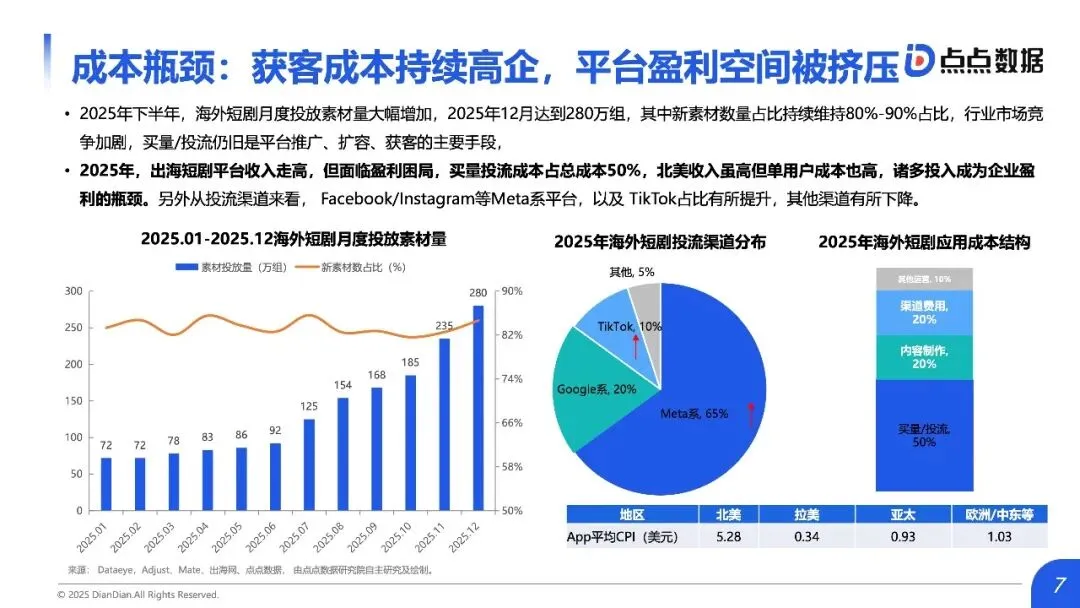

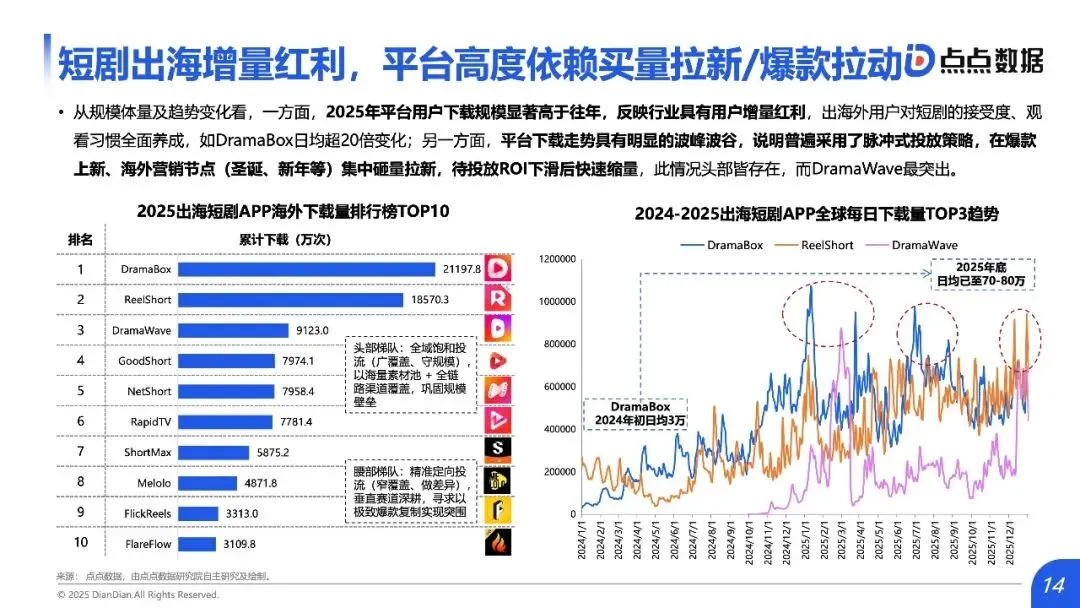

中国短剧出海正从“流量换钱”的粗放期,跨入“AI+本土剧”双轮驱动的精耕时代,但买量成本高企仍是悬在头顶的达摩克利斯之剑。2025年海外短剧内购收入突破20.58亿美元,同比增长126%;本土剧完播率(45%-60%)与付费转化率(8%-12%)远超译制剧。AI漫剧爆发,制作成本压降80%-90%。但北美单用户获客成本高达5.28美元,买量投流占总成本50%,平台盈利空间被严重挤压。

内容升维——本土剧凭借文化适配与情绪共鸣,正在替代译制剧成为核心竞争力,ReelShort、DramaBox已验证此路径;技术重构——AI已从辅助工具升级为生产力核心,低成本、高产能成为可能。然而,硬币另一面是:行业高度依赖脉冲式买量拉新,收入增长并未带来利润同比例扩张。头部平台如ReelShort、DramaBox虽年入超3亿、2.9亿美元,但扣除买量与制作成本后,净利空间依然逼仄。短剧出海正陷入“规模不经济”的典型陷阱。

如需下载本报告PDF&获取更多报告,请点击文末阅读原文