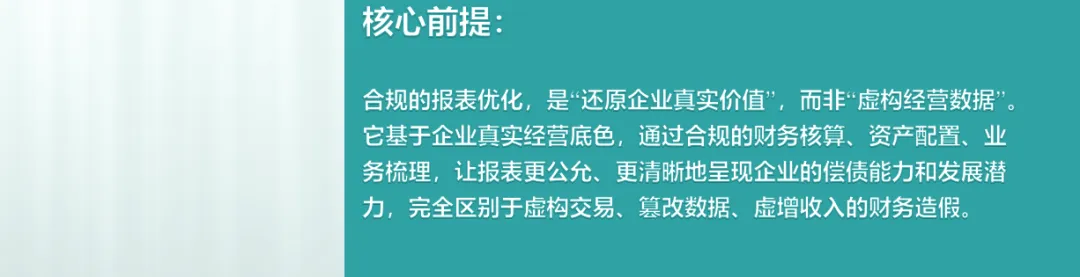

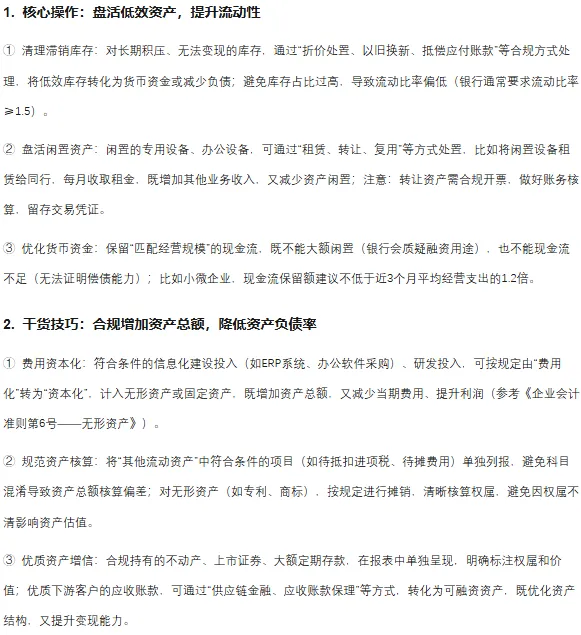

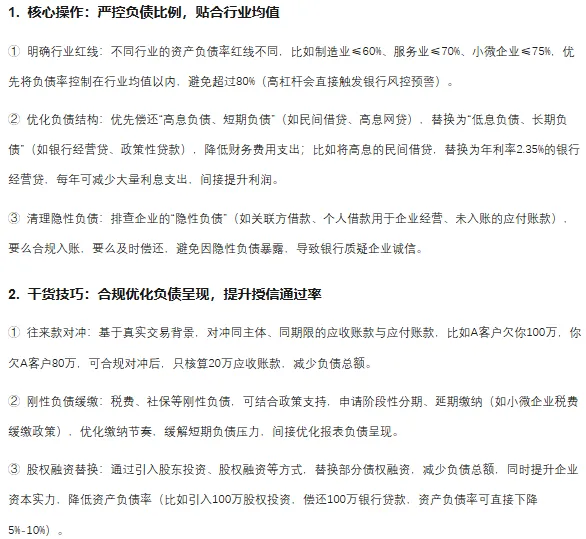

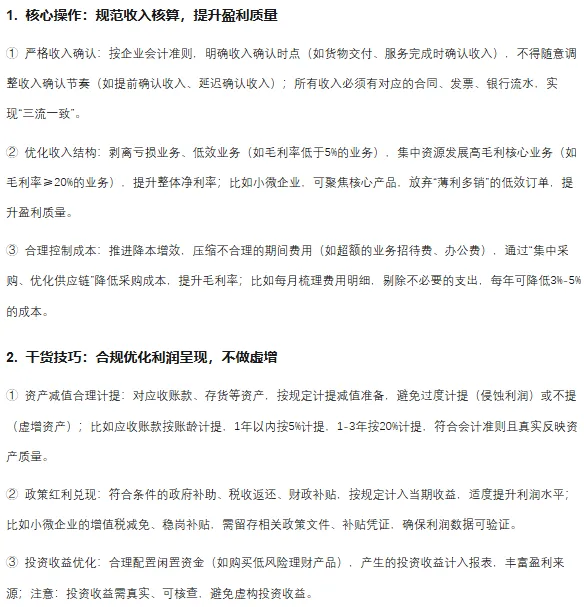

资产是企业的“硬实力”,银行看资产,不仅看总额,更看“质量”和“流动性”——能快速变现、权属清晰的资产,才是融资的“加分项”。

现金流是企业的“血液”,也是银行验证经营真实性的核心凭证——很多企业融资被拒,不是因为利润不够,而是流水出现异常,触发风控预警。

1.核心操作:规范流水管理,避免异常

银行重点排查的4类异常流水(严禁出现):

1.只出不进:资金持续净流出,长期收不抵支,证明企业持续亏损;

2.只进不出:只有资金流入,没有对应采购、经营支出,质疑经营真实性;

3.快进快出:大额资金当日进、当日出,无合理经营背景,认定为“刷流水”;

4.不出不进:账户长期无交易,证明企业无真实经营。

正确做法:确保每笔资金往来都有真实经营背景,匹配对应的合同、发票、发货单,实现“收支匹配、逻辑闭环”;比如收到客户货款后,及时支付上游采购款、员工工资,形成健康的资金循环。

2.干货技巧:优化现金流量表,提升呈现效果

①手工记账企业编制技巧:先确定“现金及现金等价物净变动额”,再逐步核算经营、投资、筹资活动现金流;比如经营活动现金流=销售商品收到的现金-购买商品支付的现金-支付给职工的现金-支付的各项税费,确保数据与实际流水一致。

②经营性现金流优化:加快应收账款回款速度(如给予客户合理的回款优惠,10天内回款减2%),合理控制应付账款支付节奏(如与上游协商30-60天付款期),确保经营性现金流持续为正(银行优先认可经营性现金流为正的企业)。

③避免非经营性现金流虚增:不通过关联方资金拆借、短期借款等非经营性活动虚增现金流,确保现金流与营收规模、经营逻辑高度契合;比如企业营收1000万,经营性现金流应在100-200万左右,避免出现“营收1000万,现金流500万”的异常情况。

1.核心操作:打造核心竞争力,凸显可持续经营

①聚焦核心业务:避免“多元化经营”(中小企业精力有限,多元化易导致每个业务都做不精),聚焦1-2个核心产品或服务,打造稳定的核心技术、可复制的盈利模式;比如小微企业,可专注于某一细分领域,打造“小而美”的优势。

②留存持续订单:留存可验证的长期合作订单(如与客户签订1年以上的合作协议),在报表中清晰呈现订单金额、合作周期,证明企业的业务稳定性;比如将长期订单作为增信材料,提交给银行,可大幅提升授信通过率。

③完善内部控制:建立健全财务管理制度、账务处理流程,明确财务核算标准,避免因账务混乱导致报表数据失真;定期开展财务自查(每月小查、每季度大查),及时整改账务问题,确保报表编制符合国家统一会计制度。

2.干货技巧:优化上下游合作,用好“隐形背书”

①拓展优质上下游:重点拓展行业龙头、上市公司、大型国企等优质客户,这些客户的长期合作订单,不仅能证明企业的产品/服务能力,更是企业信用的“隐形背书”;比如你的下游是某上市公司,银行会默认你的企业资质较好,审批会更宽松。

②规范上下游核算:减少与资质不明、经营不稳定的小微主体合作,避免因上下游违约,导致企业应收账款无法收回、存货积压;对上下游往来款,及时对账、核算,避免出现长期挂账的情况。

③借力供应链金融:依托优质核心客户的信用,申请供应链金融产品(如核心企业担保贷、应收账款保理),既解决融资难题,又能优化报表中的应收账款科目,提升资产质量。

请在微信客户端打开