柴油发电机组是以柴油发动机为原动机,驱动同步交流发电机发电的成套电源设备,核心由发动机、发电机、控制系统、冷却/燃油/排气系统、机架/箱体等组成,可独立供电或并网运行,是应急备电、离网供电、临时供电的核心装备。

柴油发电机组市场分析

中国出口采购国分析

下图是2025年1-12 月,中国出口HS编码 850211(额定功率≤75kVA 的小型柴油发电机组)的采购国全景数据。2025年1-12月中国柴油发电机组累计出口总额为1064.59 百万美元(约10.65亿美元),同比整体增长11.89%,延续了行业高增长态势。

图源:环球慧思智能贸易终端-可视化分析截图

出口采购国排名前十的国家有:俄罗斯、印度尼西亚、澳大利亚、阿联酋、菲律宾、越南、沙特阿拉伯、智利、伊拉克、土耳其。TOP10合计出口额415.61百万美元,占总出口39.04%,近6成出口流向其他中小市场,说明行业出口分散度高,中小市场仍有巨大挖掘空间。

其中,俄罗斯稳居第一,以66.14百万美元、6.21%占比成为第一大采购国,是绝对核心市场;印尼、澳大利亚、阿联酋、菲律宾紧随其后,构成第一梯队中东、东南亚、资源型国家是主力采购区。

同比增长前十的国家包含越南、利比亚、多米尼亚、智利、菲律宾等市场属于未来的潜力市场。TOP10增长国合计出口额 272.59百万美元,占总出口 25.61%,同比整体大涨39.91%,远高于行业11.89% 的平均增速,是未来出口的核心增长引擎。

高增长市场集中在:欧洲(西班牙、英国)、中东(伊拉克、沙特、阿联酋)、东南亚(越南、菲律宾)、拉美(多米尼加)、非洲(利比亚)。利比亚以410.96%的恐怖增速领跑,英国(158.30%)、西班牙(108.16%)紧随其后,欧美高端市场突破超预期。

图源:环球慧思智能贸易终端-可视化分析截图

中国出口发货地分析

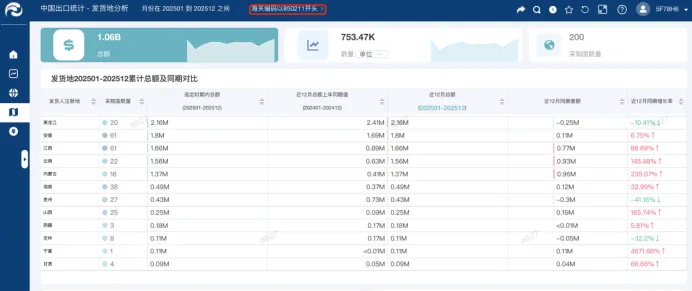

下图是2025年1-12 月,中国出口HS编码850211(额定功率≤75kVA 的小型柴油发电机组)的发货地全景数据,2025年中国出口发电机组总额10.6 亿美元,覆盖全球200个采购国,行业整体景气度高,整体呈现“闽苏稳盘、沪渝桂爆发”的格局。

图源:环球慧思智能贸易终端-可视化分析截图

第一梯队:福建、江苏为绝对龙头,合计出口超7亿美元,占总规模超66%,其中福建以3.54亿美元、14.55%增速居全国第一,是东南亚、中东、非洲市场核心供应基地;江苏以3.46亿美元、7.74%增速紧随其后,采购国覆盖最广(188 个),市场韧性强。

第二梯队:上海以43.99%的超高增速领跑,核心切入欧美高端市场,溢价优势显著。

第三梯队为高增长新引擎,重庆(+27.57%)作为西南核心产能,辐射东南亚、拉美;广西(+22.02%)依托东盟桥头堡区位,FORM E零关税驱动对越出口爆发,成为外贸新增长点。

知名企业及发展现状

全球头部企业(高端主导)

卡特彼勒(Caterpillar,美国)

产品为6kW–12.5MW柴油/燃气机组,3500 系列数据中心主力;核心优势:全功率段覆盖、全产业链整合、全球服务网络;全球市占率约25%,2025 年发电业务营收110亿美元(+38%)。

康明斯(Cummins,美国)

产品为1.9MW/2.7MW 数据中心专用机组,“柴电+储能”混动系统;核心优势:发动机技术顶尖、混动/多燃料方案、数据中心定制化;全球市占率约 28%,高端数据中心市占率35%。

MTU(罗尔斯・罗伊斯,德国)

产品为500–10000kW 396/2000/4000 系列,1800kW 智算中心机组;

核心优势:核电级冗余、高功率密度、高端可靠性;与卡特/康明斯合计占高端市场约 56%。

瓦锡兰(Wärtsilä,芬兰)

产品为1–20MW 柴油/燃气机组,海岛微电网方案;核心优势:中大功率、船舶/能源适配、智能微电网;中高端市场领先。

科勒(Kohler,美国)

产品为小型至工业级全系列,北美数据中心备电主力;北美渠道强、静音化设计、民用/工业成熟;北美市占率前列。

中国头部企业(出海主力)

潍柴动力

产品为4.2MW/5MW 数据中心机组,≥1.8MW 大功率机型;优势:全产业链、大功率技术、产能规模。

玉柴机器

产品为YCK05/YCK08 系列,工业应急、海外基建;优势:中小功率成熟、国四适配、成本控制。

科泰电源

产品为2–4MW 高压机组,北美/欧洲定制化;优势:海外认证齐全(UL/CE)、数据中心绑定深。

苏美达

产品为康明斯发动机+国产控制模块,东南亚/中东批量出口;优势:供应链整合、贸易渠道、高性价比。

泰豪科技

产品为核电应急机组,军工、数据中心并机系统;优势:军工背景、核电/高端资质、系统集成。

行业特定规则与要求

国内规则(生产与销售)

生产资质:需取得工业产品生产许可证、ISO9001 质量管理体系认证、ISO14001 环境管理体系认证;

排放法规:国内销售必须符合国四排放标准(2025 年 7 月起全面实施),禁止国三及以下机型销售;

安全标准:需符合 GB 2820(柴油发电机组安全要求)、GB/T 2820.1(通用技术条件),高压机组需符合电力行业安全规范;

认证要求:核心部件(发动机、发电机)需取得3C认证,出口产品需加贴对应海外认证标识。

海外出口规则(强制合规)

欧盟市场

认证:CE 认证(LVD 低电压、EMC 电磁兼容、MD 机械指令)、欧Ⅴ/欧Ⅵ排放认证;

法规:REACH 法规(限制有害物质)、RoHS 指令(环保要求)。

美国市场

认证:UL 认证(安全)、EPA Tier 4f 排放认证、CSA 认证(加拿大通用);

法规:加州 CARB 排放法规(更严格),数据中心机组需符合 IEEE 1159 标准。

其他主流市场

中东:SASO 认证(沙特)、GCC 认证(海湾国家);

非洲:SONCAP 认证(尼日利亚)、PVOC 认证(肯尼亚);

欧亚:EAC 认证(俄罗斯、哈萨克斯坦等);

船用:需取得 CCS(中国船级社)、BV(法国)、DNV(挪威)等船级社认证。

柴油发电机组企业营销开发建议

从2025年中国柴油发电机组(HS编码850211,≤75kVA)出口数据来看,越南以超50%的同比增速,成为增长最快的核心市场,订单稳、需求大、中国产品竞争力强,是外贸企业必抢的“黄金增量市场”。

越南市场趋势分析

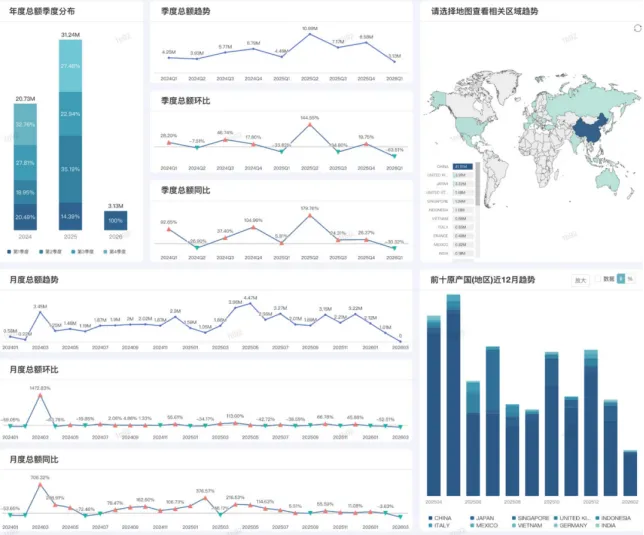

2025年中国对越出口小型柴油发电机组3124万美元,同比大涨50.7%,通信基站、基建工地、商业楼宇备电需求全面爆发,中国货源稳居越南第一大供应国。

从季节维度看,出口呈现明显的“前旺季、后淡季”走势。Q2以1099万美元创全年峰值,是全年核心旺季;Q3随欧美暑期假期增多,订单量环比回落至8.58%,旺季尾声效应显现;Q4则进入传统淡季,总额大幅下滑至313万美元,环比骤降69.5%。

从月度维度看,3月(2.9百万美元)、5月(3.27百万美元)为全年出口高点,对应欧美及东南亚项目开工旺季;6-8月受假期影响订单回落,9-10 月虽有小幅回升但难抵年末下滑。

从市场结构看,中国为核心原产国,日本、新加坡、英国、印尼等为主要目的地。同比数据显示,上半年保持强劲正增长,但进入Q4及2026Q1增速转负,增长动能减弱。

建议外贸企业旺季前提前备货、锁定排期,淡季则重点深耕老客户维护及新兴市场小批量订单。

图源:环球慧思智能贸易终端-可视化分析截图

越南采购商分析

越南小型柴油发电机组采购市场呈现“头部稳盘、高增长爆发”的格局,精准定位不同的客户类型,可大大提升开发效率。

头部前三采购商为市场核心基本盘:越南通信/贸易龙头,核心采购小型机组用于通信基站备用电源,是越南通信基建的核心采购方。

中部采购商为越南本土工程/贸易公司:聚焦基建项目、商业建筑备用电源,多供应商采购、价格敏感度高;越南本土发电机组专业经销商,是越南市场核心渠道商,辐射全越南终端客户。

高增长(增速超50%)采购商为市场核心增量:越南本土设备贸易商(渠道型客户)、本土工程公司(基建项目采购)、河内能源设备公司(能源项目采购),三类客户需求持续放量,成为越南市场新的增长引擎,为外贸客户开发提供了清晰的优先级方向。

通过HS 850211对应≤75kVA 小型机组的越南进口数据举例分析:越南小型柴油发电机组市场规模稳定、增长强劲、机会充足。

头部客户集中在通信、工程、渠道领域,是核心攻坚目标;大量高增长新客户(增速超100%)涌现,是未来出口的核心增量;中国供应商凭借性价比、快速交付,在越南市场具备绝对竞争优势。

图源:环球慧思智能贸易终端-可视化分析截图

越南是2025年柴油发电机组出口高增长、低风险、高转化的核心市场,环球慧思智能贸易终端可直接获取越南采购商名单、采购频次、采购量、偏好机型,避免盲目开发,助力中国供应商快速打开增量市场,抢占海外订单红利。

产业链分析

上游(核心部件)

发动机:潍柴、玉柴、康明斯、卡特彼勒(技术壁垒最高,占成本 40%–50%);

发电机:斯坦福、马拉松、无锡斯坦福、上海马拉松(占成本 20%–30%);

控制系统:深海(Deep Sea)、科迈(ComAp)、国产智能模块(占成本 10%–15%);

中游(整机集成)

外资:卡特彼勒、康明斯、MTU(高端集成,溢价高);

国产:潍柴、玉柴、科泰、苏美达(中低端为主,加速高端集成);

特点:集成商负责整机设计、组装、测试、认证,是连接上下游的核心。

下游(应用与服务)

终端客户:数据中心、医院、楼宇、矿山、油田、基建工地、离网区域;

服务环节:销售、安装、调试、售后维保、配件供应、技术支持;

趋势:服务从“售后维修”向“全生命周期解决方案”升级,服务收入占比提升至 20%+。

往/期/回/顾