如何快速获取相关资料?

如何快速获取相关资料?清华大学五道口金融学院:2026年新格局下的全球资产配置动态策略研究报告解读

告别“刻舟求剑”:2026年,用AI模型捕捉市场心跳,实现全球资产动态配置

在俄乌冲突、中美博弈、贸易保护主义抬头的“新常态”下,全球资本市场正经历前所未有的结构性震荡。对于中国投资者而言,过去依赖单一市场、长期持有静态组合的“躺赢”时代已经终结。清华大学五道口金融学院发布的这份重磅报告,直指传统资产配置方法的致命缺陷,并引入一套基于马尔可夫市场状态转移模型(Regime-Switching Model) 的动态配置框架。其核心结论振聋发聩:通过高频金融数据实时捕捉市场“心跳”,实现状态驱动的动态调仓,其收益与风险控制能力系统性地碾压了传统的“美林时钟”和均值-方差模型。 这不仅是方法论的一次升级,更是应对未来十年不确定性的投资“导航系统”。

一、传统方法失灵:为何“美林时钟”和静态配置不再奏效?

报告开篇即点明,以马科维茨均值-方差为代表的静态配置,其根本假设——资产的风险收益特征长期稳定——在现实中已被反复证伪。2008年金融危机期间,股市波动率(风险)飙升至历史极值,但投资者收获的却是巨额亏损,而非高收益。这种“高风险≠高收益”的非线性关系,是传统线性模型无法捕捉的盲区。

而美林投资时钟、全天候策略等虽然引入了经济周期概念,试图动态调整,却存在两大“硬伤”:

决策滞后:依赖滞后的宏观经济数据(如GDP、CPI)进行事后判断,无法在市场状态转换的早期发出信号。

主观偏差:经济周期划分依赖人为判断,且宏观经济周期与金融市场周期经常“脱钩”(例如2020年经济衰退但股市V型反弹)。

二、范式革命:让市场状态“自己说话”的马尔可夫模型

为克服上述缺陷,报告引入了马尔可夫市场状态转移模型。其革命性在于,不再将市场状态(如牛市、熊市)视为需要外部判断的模糊概念,而是将其作为资产价格生成过程的内生变量,直接从历史价格数据中“学习”出来。

模型将市场简化为两种核心状态:正常状态(Regime 1) 与 熊市状态(Regime 2)。通过复杂的极大似然估计,模型能回答两个关键问题:

当前市场处于哪种状态?(基于最新的资产收益率、波动率、相关性数据)

下一期市场状态转换的概率有多大?(基于马尔可夫转移概率矩阵)

这种方法的优势极其明显:及时、客观、数据驱动。它能在市场情绪转向的初期就捕捉到微妙信号,避免了等待宏观数据公布导致的“后视镜”决策。

三、核心发现:市场状态如何重塑资产表现与相关性?

基于2000年至2025年的全球大类资产数据,模型揭示出不同市场状态下资产表现的惊人差异,这是动态配置的逻辑基础:

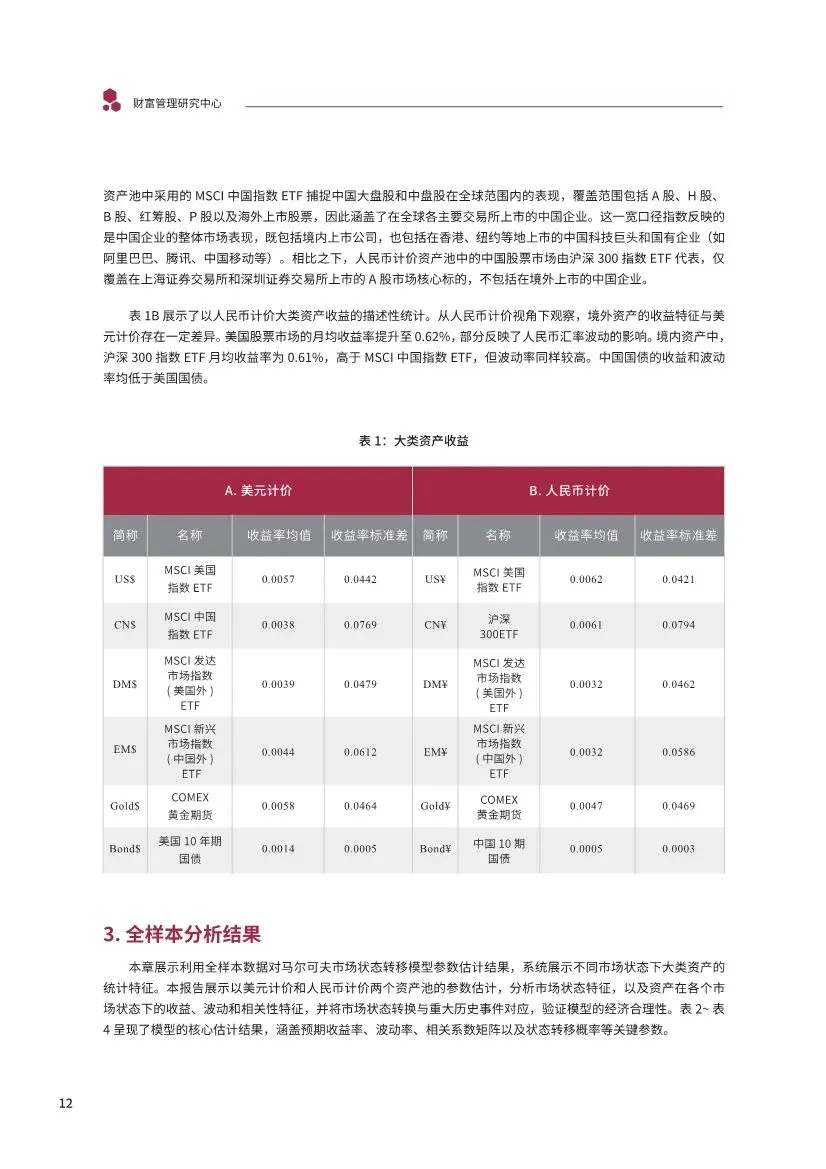

收益的“天堂与地狱”:在正常状态下,全球主要股市月均收益率均显著为正(美国1.59%,中国1.34%)。而一旦进入熊市状态,所有权益资产收益全部转为深度负值(美国-3.02%,中国-5.36%,新兴市场-6.76%)。黄金和债券则在不同状态下表现相对稳定,成为组合的“压舱石”。

波动的“系统性飙升”:熊市状态下,所有资产的波动率都系统性抬升。例如,中国股市波动率从正常状态的28.28%飙升至32.10%;新兴市场股市波动率增幅最大。这印证了“危机中所有风险资产都变得更危险”。

相关性的“危机共振”:这是对分散化投资最严峻的挑战。在正常状态,全球股市相关性相对温和(如美股与A股相关系数仅0.25),跨市场配置能有效分散风险。但在熊市状态,所有风险资产的相关性急剧上升(美股与A股相关性升至0.36,与发达市场股市相关性从0.45跃升至0.70)。这意味着,一旦危机来临,传统的“东方不亮西方亮”策略可能同时失效,唯有债券等避险资产能提供真正的对冲。

四、动态策略完胜:样本外回测的压倒性证据

理论再完美,也需实战检验。报告采用严格的滚动样本外回测(2020年10月后),将基于状态转移模型的动态策略(RS策略)与传统的Markowitz均值-方差策略进行对比,结果呈现全方位碾压:

收益更高:对于美元计价资产,RS策略年化收益达11.1%,显著高于Markowitz策略的8.3%。

风险更低:RS策略在获取更高收益的同时,年化波动率(9.5%)反而低于传统策略(10.6%),最大回撤(17.0%)也优于后者(21.9%)。

风险调整后收益全面领先:RS策略的夏普比率(1.166)、Calmar比率(0.650)等核心指标均大幅超越传统策略,表明其每承担一单位风险所获得的回报更高,且在市场下跌时更具韧性。

策略的核心智慧在于 “状态依赖” :在模型识别为正常状态时,组合大幅增配权益资产(如美股权重可达47%),积极进攻;一旦模型预警熊市概率上升,组合则迅速转向防御,增持债券(权重可从4%升至18%)和黄金。这种“因时而动”的调整,正是其超额收益的来源。

五、中国视角:A股的独特价值与人民币配置方案

报告专门为中国境内投资者设计了人民币计价的资产池(包含沪深300ETF、中国国债及通过QDII渠道投资的境外资产ETF),并得出关键洞察:

A股是宝贵的分散化工具:在正常状态,中国A股与全球股市(尤其是美股)的相关性极低(仅0.03),这为全球组合提供了难得的、真正的分散化价值,有助于降低整体波动。

中国国债的“内部避险”属性:对于高风险厌恶的投资者,在熊市状态下,人民币组合会大幅增配中国国债(权重可达42%),因其不受汇率波动影响,能提供稳定的内部避险功能。

全球配置中不可或缺的一环:无论在美元还是人民币策略中,中国资产(股票)的配置权重都稳居第二,仅次于美国。这并非主观偏好,而是数据驱动的结果——中国资产提供了独特的风险收益特征和相关性结构。

六、总结与启示:从“配置艺术”到“配置科学”

这份报告标志着资产配置正从一门依赖经验和直觉的“艺术”,加速演进为一门基于数据和算法的“科学”。对于投资者而言,它提供了三大关键启示:

必须拥抱动态思维:在宏观范式频繁切换的时代,“买入并持有”的静态策略风险巨大。接受市场状态的动态变化,并据此调整仓位,是未来投资的必修课。

重视“相关性崩坏”风险:构建组合时,不能只看资产本身的收益风险,必须深入分析其在极端市场环境下(熊市)的相关性变化。真正的稳健来自于对尾部风险的防范。

善用中国资产的战略价值:无论是境内投资者还是全球投资者,中国A股和国债都因其独特的市场结构和低相关性,成为优化全球资产配置组合、提升风险调整后收益的战略性资产。

最终,这份报告提供的不仅是一个复杂的数学模型,更是一种应对不确定性的思维方式:谦卑地跟随市场数据揭示的真相,果断地在状态转换时采取行动。 在2026年及更远的未来,这种“与市场心跳同频”的动态能力,或许将是区分卓越与平庸投资者的关键所在。

清华大学五道口金融学院:2026年新格局下的全球资产配置动态策略研究报告解读

告别“刻舟求剑”:2026年,用AI模型捕捉市场心跳,实现全球资产动态配置

在俄乌冲突、中美博弈、贸易保护主义抬头的“新常态”下,全球资本市场正经历前所未有的结构性震荡。对于中国投资者而言,过去依赖单一市场、长期持有静态组合的“躺赢”时代已经终结。清华大学五道口金融学院发布的这份重磅报告,直指传统资产配置方法的致命缺陷,并引入一套基于马尔可夫市场状态转移模型(Regime-Switching Model) 的动态配置框架。其核心结论振聋发聩:通过高频金融数据实时捕捉市场“心跳”,实现状态驱动的动态调仓,其收益与风险控制能力系统性地碾压了传统的“美林时钟”和均值-方差模型。 这不仅是方法论的一次升级,更是应对未来十年不确定性的投资“导航系统”。

一、传统方法失灵:为何“美林时钟”和静态配置不再奏效?

报告开篇即点明,以马科维茨均值-方差为代表的静态配置,其根本假设——资产的风险收益特征长期稳定——在现实中已被反复证伪。2008年金融危机期间,股市波动率(风险)飙升至历史极值,但投资者收获的却是巨额亏损,而非高收益。这种“高风险≠高收益”的非线性关系,是传统线性模型无法捕捉的盲区。

而美林投资时钟、全天候策略等虽然引入了经济周期概念,试图动态调整,却存在两大“硬伤”:

决策滞后:依赖滞后的宏观经济数据(如GDP、CPI)进行事后判断,无法在市场状态转换的早期发出信号。

主观偏差:经济周期划分依赖人为判断,且宏观经济周期与金融市场周期经常“脱钩”(例如2020年经济衰退但股市V型反弹)。

二、范式革命:让市场状态“自己说话”的马尔可夫模型

为克服上述缺陷,报告引入了马尔可夫市场状态转移模型。其革命性在于,不再将市场状态(如牛市、熊市)视为需要外部判断的模糊概念,而是将其作为资产价格生成过程的内生变量,直接从历史价格数据中“学习”出来。

模型将市场简化为两种核心状态:正常状态(Regime 1) 与 熊市状态(Regime 2)。通过复杂的极大似然估计,模型能回答两个关键问题:

当前市场处于哪种状态?(基于最新的资产收益率、波动率、相关性数据)

下一期市场状态转换的概率有多大?(基于马尔可夫转移概率矩阵)

这种方法的优势极其明显:及时、客观、数据驱动。它能在市场情绪转向的初期就捕捉到微妙信号,避免了等待宏观数据公布导致的“后视镜”决策。

三、核心发现:市场状态如何重塑资产表现与相关性?

基于2000年至2025年的全球大类资产数据,模型揭示出不同市场状态下资产表现的惊人差异,这是动态配置的逻辑基础:

收益的“天堂与地狱”:在正常状态下,全球主要股市月均收益率均显著为正(美国1.59%,中国1.34%)。而一旦进入熊市状态,所有权益资产收益全部转为深度负值(美国-3.02%,中国-5.36%,新兴市场-6.76%)。黄金和债券则在不同状态下表现相对稳定,成为组合的“压舱石”。

波动的“系统性飙升”:熊市状态下,所有资产的波动率都系统性抬升。例如,中国股市波动率从正常状态的28.28%飙升至32.10%;新兴市场股市波动率增幅最大。这印证了“危机中所有风险资产都变得更危险”。

相关性的“危机共振”:这是对分散化投资最严峻的挑战。在正常状态,全球股市相关性相对温和(如美股与A股相关系数仅0.25),跨市场配置能有效分散风险。但在熊市状态,所有风险资产的相关性急剧上升(美股与A股相关性升至0.36,与发达市场股市相关性从0.45跃升至0.70)。这意味着,一旦危机来临,传统的“东方不亮西方亮”策略可能同时失效,唯有债券等避险资产能提供真正的对冲。

四、动态策略完胜:样本外回测的压倒性证据

理论再完美,也需实战检验。报告采用严格的滚动样本外回测(2020年10月后),将基于状态转移模型的动态策略(RS策略)与传统的Markowitz均值-方差策略进行对比,结果呈现全方位碾压:

收益更高:对于美元计价资产,RS策略年化收益达11.1%,显著高于Markowitz策略的8.3%。

风险更低:RS策略在获取更高收益的同时,年化波动率(9.5%)反而低于传统策略(10.6%),最大回撤(17.0%)也优于后者(21.9%)。

风险调整后收益全面领先:RS策略的夏普比率(1.166)、Calmar比率(0.650)等核心指标均大幅超越传统策略,表明其每承担一单位风险所获得的回报更高,且在市场下跌时更具韧性。

策略的核心智慧在于 “状态依赖” :在模型识别为正常状态时,组合大幅增配权益资产(如美股权重可达47%),积极进攻;一旦模型预警熊市概率上升,组合则迅速转向防御,增持债券(权重可从4%升至18%)和黄金。这种“因时而动”的调整,正是其超额收益的来源。

五、中国视角:A股的独特价值与人民币配置方案

报告专门为中国境内投资者设计了人民币计价的资产池(包含沪深300ETF、中国国债及通过QDII渠道投资的境外资产ETF),并得出关键洞察:

A股是宝贵的分散化工具:在正常状态,中国A股与全球股市(尤其是美股)的相关性极低(仅0.03),这为全球组合提供了难得的、真正的分散化价值,有助于降低整体波动。

中国国债的“内部避险”属性:对于高风险厌恶的投资者,在熊市状态下,人民币组合会大幅增配中国国债(权重可达42%),因其不受汇率波动影响,能提供稳定的内部避险功能。

全球配置中不可或缺的一环:无论在美元还是人民币策略中,中国资产(股票)的配置权重都稳居第二,仅次于美国。这并非主观偏好,而是数据驱动的结果——中国资产提供了独特的风险收益特征和相关性结构。

六、总结与启示:从“配置艺术”到“配置科学”

这份报告标志着资产配置正从一门依赖经验和直觉的“艺术”,加速演进为一门基于数据和算法的“科学”。对于投资者而言,它提供了三大关键启示:

必须拥抱动态思维:在宏观范式频繁切换的时代,“买入并持有”的静态策略风险巨大。接受市场状态的动态变化,并据此调整仓位,是未来投资的必修课。

重视“相关性崩坏”风险:构建组合时,不能只看资产本身的收益风险,必须深入分析其在极端市场环境下(熊市)的相关性变化。真正的稳健来自于对尾部风险的防范。

善用中国资产的战略价值:无论是境内投资者还是全球投资者,中国A股和国债都因其独特的市场结构和低相关性,成为优化全球资产配置组合、提升风险调整后收益的战略性资产。

最终,这份报告提供的不仅是一个复杂的数学模型,更是一种应对不确定性的思维方式:谦卑地跟随市场数据揭示的真相,果断地在状态转换时采取行动。 在2026年及更远的未来,这种“与市场心跳同频”的动态能力,或许将是区分卓越与平庸投资者的关键所在。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。