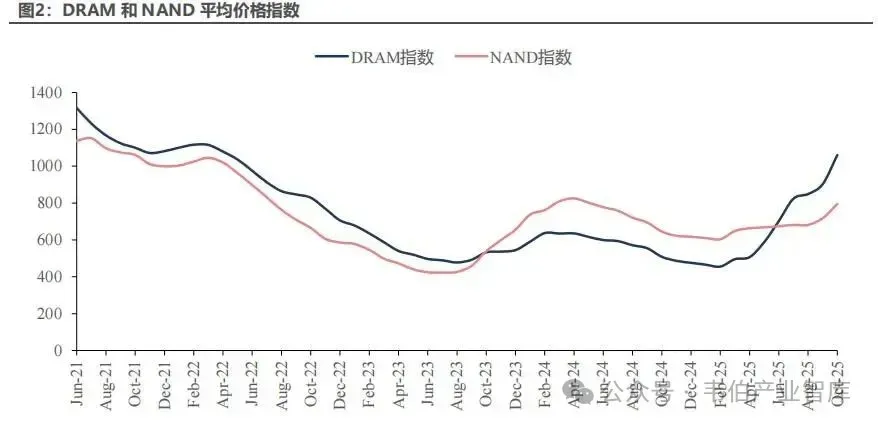

1、受益AI需求拉动,25Q4存储价格有望持续看涨

由于三大原厂持续有限分配先进制程产能给高阶服务器DRAM和HBM,挤占一般消费级DRAM产能,整体DRAM在第四季度有望继续上涨。

存储行业研报:存储价格、AI需求拉动、工艺创新、龙头企业及标的

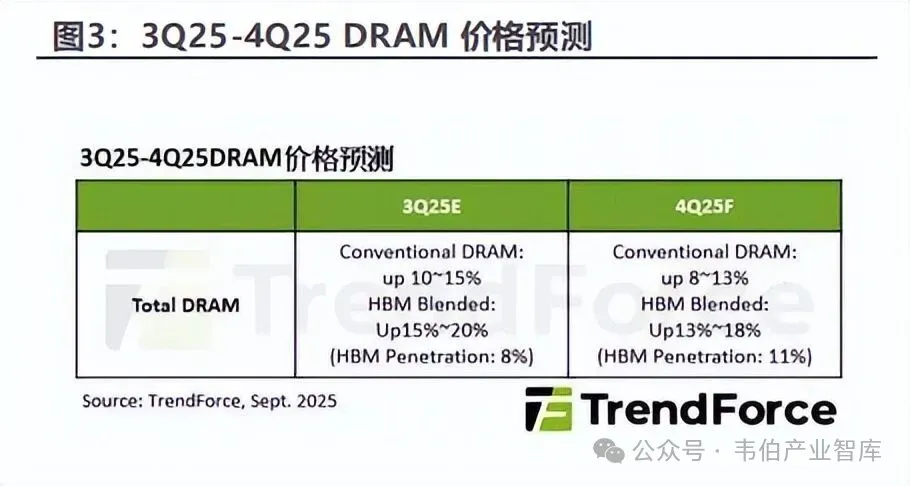

根据Trendforce预测,预计2025Q4整体一般型DRAM价格环比增长8-13%。HDD供给短缺与过长交期,使CSP将储存需求快速转向QLCeSSD,短期内急单大量涌入,造成市场明显波动,预计25Q4NANDFlash各类产品合约价将全面上涨,平均涨幅达5-10%。

2、需求侧:“以存代算”带来存储新需求

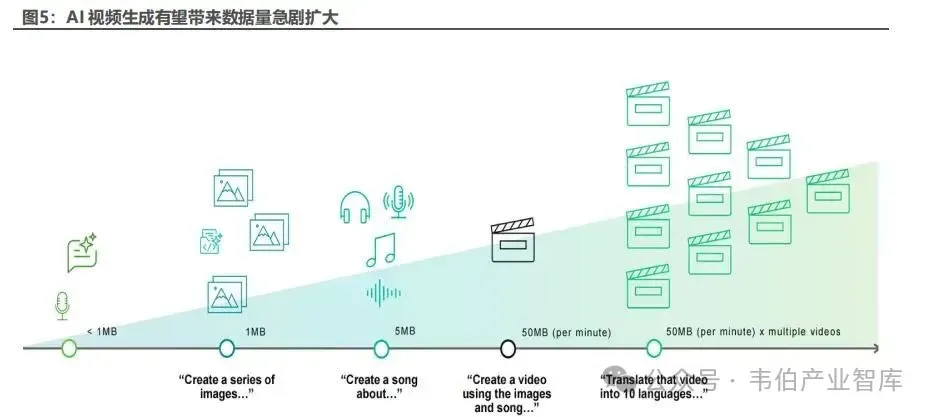

AI时代,内容由文本向图像、歌曲、视频和多语言视频跃迁,数据量从MB级迅速扩张至EB/ZB级,Sora2等视频生成应用进一步加速增长。

AI使得海量“冷数据”被频繁调用转为“温/热数据”,推动存储从HDD转向SSD/DRAM。HDD供给受限、交期的延长,也加速了SSD替代HDD。

此外,推理端“以存代算”成为核心:Prompt经Prefill转化为结构化的KVCache与RAG向量,支撑高并发、低延迟的Decode,驱动存储体系向HBM/DRAM+CXL+SSD的分层演进,实现更高吞吐与能效优化。

3、供给侧:CBA+HBF工艺创新打破内存墙制约

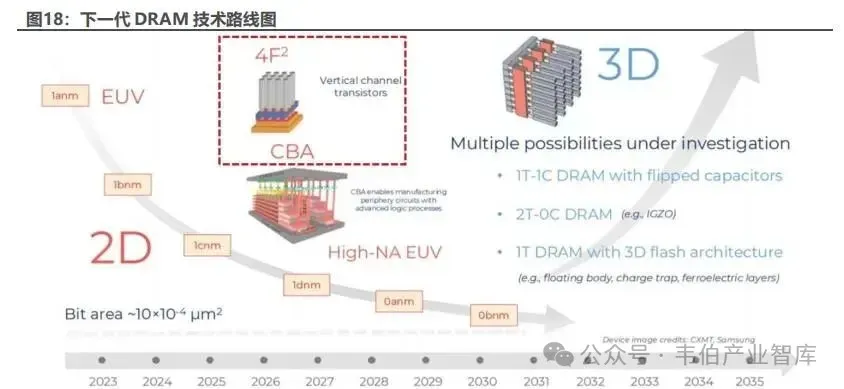

为打破“内存墙”对算力发展的制约,CBA+HBF应运而生,成为存储IDM未来发展的核心方向。CBA技术显著提升了单位面积的存储密度,同时优化了内部互连路径,已在DRAM、NAND下一代技术升级中全面应用。

同时,国产龙头厂商(合肥长鑫、长江存储)也在加紧追赶脚步。HBF则是借鉴了HBM的封装设计,但用闪存替换了部分DRAM堆栈。相比HBM,HBF具备8-16倍的存储容量和非易失性存储的优势,能够显著缓解AI数据中心在热管理和能源成本上的压力。

4、设备:受益存储上行周期Capex提升

受益于Al需求的拉动、存储涨价的持续,存储行业或持续面临供需偏紧状态,原厂有望提高资本开支以满足持续增长的存储需求,半导体设备有望受益。

根据SEMI预测,2025/2026年全球NAND设备市场规模有望达到137/150亿美元,同比增长42.5%/9.7%。4F2DRAM、3DNAND等存储新架构的创新带来刻蚀、沉积、键合设备新的发展机遇。

目录

1 存储周期:周期向上,开启涨价

2 需求侧:以存代算带来存储新需求

2.1 数据量剧增,存储需求激增

2.2 冷数据转温,SSD 替代加速

2.3 KV Cache:推理端“以存代算”

3 供给侧:CBA+HBF 工艺创新打破内存墙制约

3.1 CBA:实现高密度、高性能的关键

3.2 HBF:NAND 的“HBM 时刻”

4 半导体设备受益存储上行周期

4.1 上游设备有望受益存储原厂扩产

4.2 刻蚀/沉积设备受益存储架构创新

5 投资建议

6 风险提示

插图目录

表格目录

来源:民生证券;需要报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com