第三节 母公司和子公司之间业务关系管理

能不能通过母公司报表与合并报表之间的差异来揭示母公司和子公司之间的基本业务关系呢?

般来说,如果母公司不从事经营活动,我们就只能在合并报表上看到综合在一起的企业集团整体的业务情况。这种情况下,母公司和子公司之间只有投资关系,没有业务联系。因而我们不可能通过母公司报表与合并报表的差异来体会母公司和子公司之间的业务联系。

很多情况下,母公司有经营活动,子公司也有经营活动。这个时候,母公司和子公司之间就有可能存在某种形式的业务联系。

合并报表与母公司报表的差异在一定程度上揭示了企业母公司和子公司之间的业务关系。概括起来,母公司和子公司之间的业务关系大概有这么几种情况:第一种情况是母公司把产品卖给子公司,子公司再对外销售;第二种情况是子公司把产品卖给母公司,母公司再对外销售;第三种情况是母公司和子公司各自业务相对独立、各干各的,一致对外销售;第四种情况则是母公司和子公司之间存在着复杂的业务关系一你中有我,我中有你。

实际上,第四种情况可能是比较普遍的,我们是难以依据母公司报表与合并报表来对母公司和子公司之间的业务关系进行揭示的。更多时候,我们只能是梳理出母公司和子公司之间的业务关系主线,而不是具体的经营活动组织。千万别忘了:子公司并不是一个,而可能是多个。

下面我分别用案例来展示不同业务组织条件下的财务报表的数据特征。

1.母公司将产品出售给子公司,子公司对外销售表

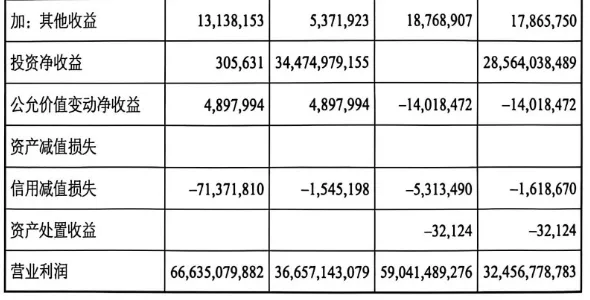

下表列示的是贵州茅台2020年度报告中利润表的部分数据。

我们首先可以观察一下2020年度母公司利润表的数据。母公司利润表的营业收入、营业成本以及税金及附加都有相当规模,这意味着母公司应该具有完整的生产、存储和销售的体系。但是,通过简单观察母公司营业收入与营业成本的数据关系,你一定会马上发现企业的毛利率不是传说中的90%以上。

再观察一下合并利润表营业收入、营业成本的数据关系,你会发现营业成本的规模连营业收入的10%都不到。这就是说,母公司通过对外投资设立子公司实现了整个集团毛利率的提升,达到90%以上的超高毛利率。

而销售费用的母公司与合并报表的数据显示,子公司支出了合并报表中销售费用的绝大部分,说明企业的销售活动主要由子公司来进行。现在问题来了:为什么母公司不直接对外销售,而是通过设立子公司由子公司对外销售呢?

我们看一下税金及附加就明白了:母公司的营业收入为27,474,592,439元,要支出税金及附加12,801,958,139元。而合并报表的营业收入是94,915,380,917元,税金及附加相比较而言增加并不多,仅为13,886,517,291元。

显然,生产白酒的企业与销售白酒的企业在税金及附加方面的支出是不同的。正是这种差异,才导致了母公司设立子公司的行为。企业也因此合法地把更多利润留在了企业。

详细再说一下这个行为

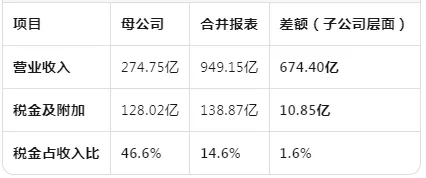

核心发现:子公司贡献了71%的营业收入(674亿/949亿),但仅贡献了7.8%的税金及附加(10.85亿/138.87亿)

我来详细解释这段关于贵州茅台税金及附加的分析,以及白酒行业特有的税收结构如何驱动母公司设立子公司的商业模式。

一、数据拆解:母公司与合并报表的巨大差异

表格

| 营业收入 | 674.40亿 | ||

| 税金及附加 | 10.85亿 | ||

| 税金占收入比 | 46.6% | 14.6% | 1.6% |

核心发现:子公司贡献了71%的营业收入(674亿/949亿),但仅贡献了7.8%的税金及附加(10.85亿/138.87亿)。

二、白酒行业的特殊税制:这是差异的根源

白酒企业涉及的关键税种及征收环节:

1. 消费税(核心差异)

征税环节:仅在生产环节征收(出厂时一次性缴纳)

税率:从价20% + 从量0.5元/500克(复合计税)

特点:这是白酒税负最重的税种,只在生产企业缴纳

2. 增值税

生产、批发、零售各环节都征收,但可以抵扣进项税额

实际税负在各环节分摊,不重复累积

3. 城建税及教育费附加

以实际缴纳的增值税、消费税为计税基础

随主税流转

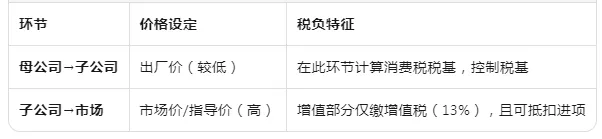

三、"母子公司架构"的税收逻辑

茅台的实际架构:

母公司(贵州茅台酒股份有限公司)

↓ 生产成品酒

↓ 缴纳重税(消费税20%+从量税)

↓ 以较低价格销售给子公司

│

├──→ 销售子公司1(贵州茅台酒销售有限公司)

│ ↓ 对外高价销售

│ ↓ 仅缴纳增值税(可抵扣),无消费税

│

└──→ 其他销售子公司/进出口公司

↓ 同上,轻税负

关键操作:转移定价

效果:利润在"低税环节"(销售端)实现累积,而"重税环节"(生产端)的税基被人为控制在较低水平。

四、为什么这是"合法"的利润留存?

从127亿到139亿,只增加了11亿税金,却增加了674亿收入——这意味着什么?

假设没有子公司架构(母公司直接对外销售949亿):

消费税税基 = 949亿 × 20% = 约190亿(仅从价部分)

加上从量税、城建附加等,税金及附加可能超过 250亿

实际采用子公司架构后:

税金及附加仅 138.87亿

节税效果:约110亿以上税金被合法避免

合法性边界:

转移定价合规:母子公司之间的交易价格需符合"独立交易原则"(Arm's Length Principle),不能明显偏离市场公允价格

消费税法规允许:现行税法确实只在生产环节征收消费税,这是制度设计,不是漏洞

架构有商业实质:销售子公司承担品牌维护、渠道管理、市场推广等真实职能

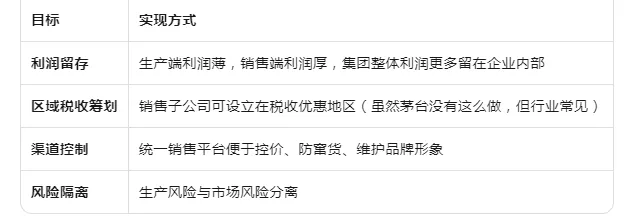

五、更深层的战略意义

这种架构不仅节税,还实现了:

六、总结:白酒行业的"税收驱动型"商业模式

本质:利用消费税"单环节征收"的制度特性,通过组织形式创新(母生产+子销售),将利润从"重税环节"转移到"轻税环节"。

这不是茅台独有的策略,而是整个白酒行业的通行做法。只不过茅台因为品牌溢价极高(出厂价低,市场价很高),转移定价的空间特别大,节税效果尤为显著。

这也是为什么分析白酒企业财报时,必须区分母公司报表和合并报表——单看合并报表会低估实际税负,单看母公司报表会高估生产环节的盈利能力。必须两者结合才能看清企业的真实税收筹划架构。