前言:一个不容忽视的时代风口

周末晚上八点多,深圳龙岗区一家宠物医院的候诊区依然坐得满满当当。有人抱着刚抽完血的猫,低头核对检查单;有人带着流浪猫赶来治疗;还有人挤在前台,反复确认寄养、驱虫、疫苗的时间。这样的场景,正越来越多地在中国的城市中上演。

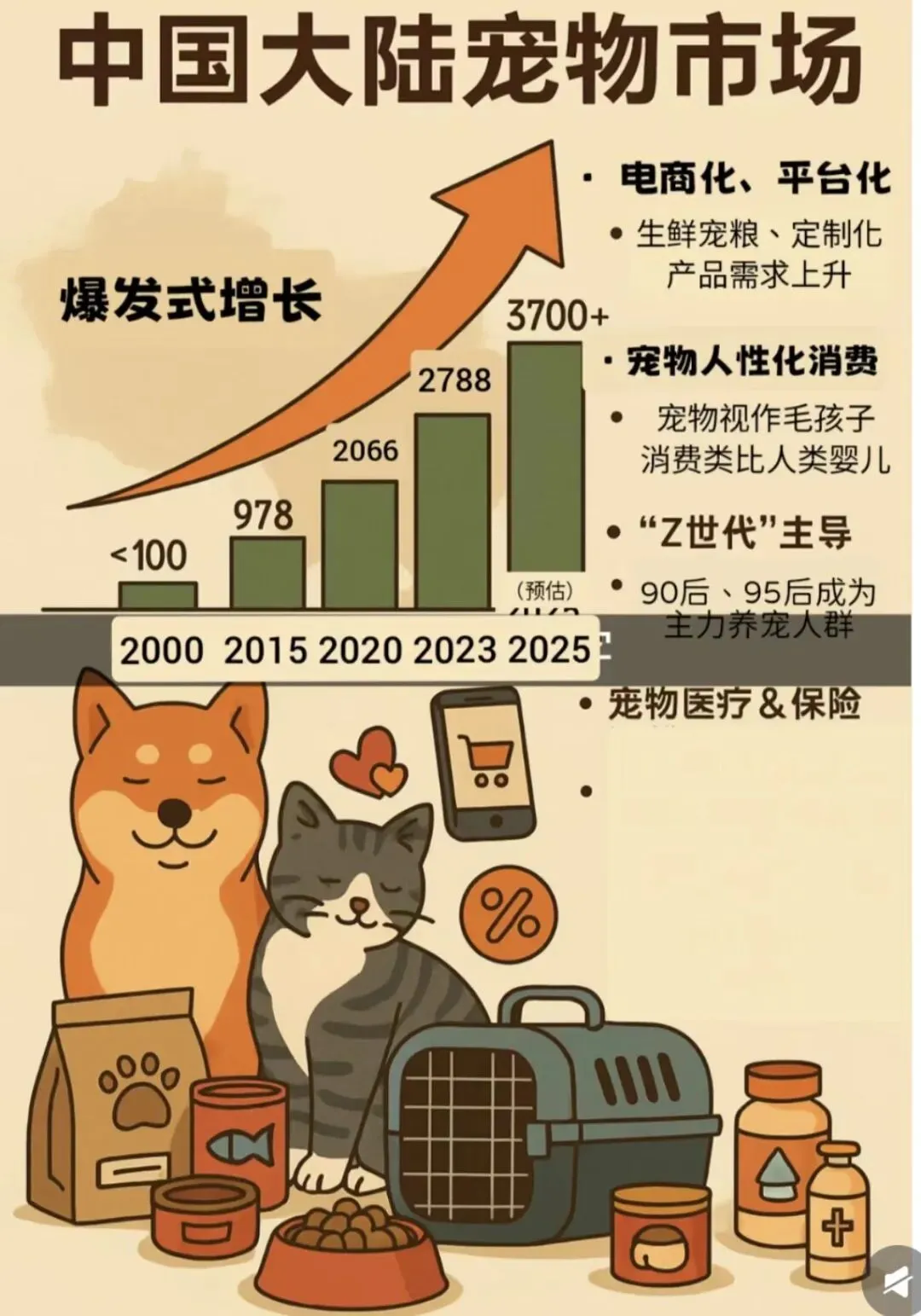

这并非孤例。从宠物殡葬到AI健康监测,从定制鲜粮到宠物友好旅游专线,从宠物餐厅到宠物时装周……“它经济”正以令人瞩目的速度席卷中国消费市场。派读宠物行业大数据平台编制的《2026年中国宠物行业白皮书(消费报告)》显示,2025年城镇宠物(犬猫)数量已达1.26亿只,消费市场规模达3126亿元。市调机构艾瑞咨询预计,2026年中国宠物消费市场规模年增9%至3408亿元。

一个规模逼近3500亿元的赛道,正迎来前所未有的发展机遇。然而,在这片看似遍地黄金的蓝海中,有人赚得盆满钵满,有人却在亏损中艰难挣扎。2025年,宠物行业呈现“冰火交织”的奇特图景:一边是运营数十年的老牌企业接连陷入破产清算;另一边,赛道热度丝毫不减,仅2025年前8个月新增宠物企业就达96.55万家。

这门生意,到底值不值得做?风口在哪里?又该如何规避深坑?

一、千亿赛道:宠物行业的前景究竟有多大?

宠物经济的崛起,并非凭空而来。它是经济发展、人口结构变化与养宠观念升级三重力量交织作用的结果。

从宏观数据看,2025年社会消费品零售总额首次突破50.1万亿元,人均消费支出同比增长4.4%,为宠物经济提供了坚实的消费基础。与此同时,一人户家庭超过1.25亿,2020年独居人口比例已达25.4%,比2000年的8%大幅提升。独居人口持续扩容,宠物作为情感陪伴载体的刚性需求日益凸显。

更具冲击力的一组数据是:2025年中国宠物犬猫数量突破1.25亿只,超过了新生儿数量,养宠家庭比例攀升至56.1%的十年峰值。在25-29岁的年轻群体中,82%的消费者愿为宠物的情感价值买单,“科学养宠”相关话题的社交媒体阅读量已达3.92亿。

展望未来,派读宠物行业大数据平台预计,到2028年城镇宠物(犬猫)消费市场规模将达4050亿元;而艾媒咨询的预测更为乐观,预计到2028年宠物经济市场规模有望达到11500亿元。

更值得关注的是增长动力的切换。宠物经济的驱动力已从早期的“量增”(人口与宠物数量增长),深刻转向“价升”与“场景扩张”——单只宠物的消费金额持续提升,消费场景不断延伸。宠物消费的“拟人化”趋势仍在深化:饮食更讲配方和工艺,健康管理更讲体检和专项护理,节日用品、宠物服饰、社交和殡葬等需求明显增长。

二、四大热门赛道深度剖析:机会与陷阱

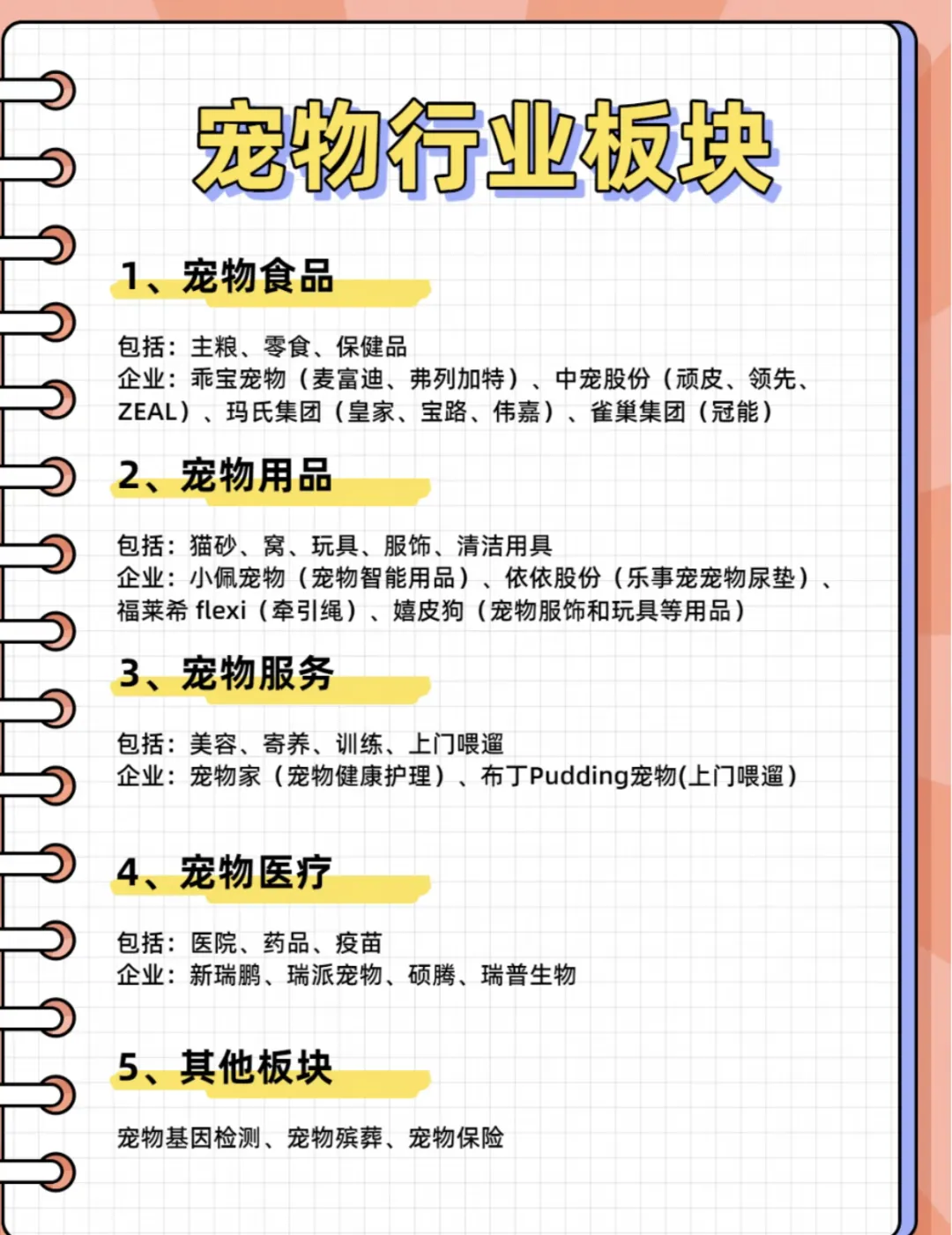

(一)宠物食品:最大基本盘,但竞争已白热化

宠物食品是宠物经济中规模最大的赛道。2024年,全国宠物食品市场规模1585.1亿元,占宠物经济整体规模的52.8%。在宠物食品领域,从“吃饱”到“吃好”的消费升级趋势十分明显,高端天然粮、无谷粮等品类渗透率快速提升,高端市场占比已突破40%。

优势:刚需高频,用户粘性强。头部企业如乖宝宠物、中宠股份等已形成品牌壁垒,乖宝宠物2025年上半年营收32.21亿元,同比增长32.72%。功能化趋势带来增量空间:针对“减肥”“美毛”“肠胃调理”等特定需求的处方粮、功能粮将占据更多市场份额。

劣势: 竞争惨烈,价格战频发。创业门槛虽不高,但想要建立品牌认知非常困难。盒马创始人侯毅二次创业的“派特鲜生”,主打宠物鲜食新零售,原计划在上海开100家门店,但不到9个月就接连闭店。侯毅坦言:宠物食品市场相对狭窄,线下“一站式购物”场景不成立,不建议再开连锁实体门店。

机会点:鲜粮、功能性食品等细分品类增速迅猛。全球宠物鲜粮市场规模年复合增长率达21.3%,远超传统干粮市场。从线上轻资产模式切入,聚焦小众功能性产品,或许比开实体店更可行。

(二)宠物医疗:需求刚性强,但利润薄得惊人

宠物医疗是“它经济”中需求最刚性、也是最让人又爱又恨的赛道。数据显示,2024年中国宠物医疗行业市场规模达366亿元。但现实远比想象复杂。

优势: 需求刚性强,几乎没有替代方案。宠物老龄化更是关键变量——2024年,中国已有超3000万只宠物进入中老年阶段,对疫苗、保健品、慢病管理依赖度上升。理论上,宠物医疗消费市场有1854亿元的发展潜力。

劣势: 宠物医疗陷入了“贵却难赚钱”的结构性矛盾。原因有三:一是成本刚性高,成熟兽医月薪2-3万元,但每日可接诊量远低于人医,人效受限;二是设备投资大,DR、B超、CT等设备价格高且使用率不高;三是服务难标准化,各医院诊疗水平参差不齐,监管也存在盲区。

即便是头部连锁宠物医院,也普遍在盈亏线上挣扎。瑞派宠物2024年营收超17亿元,但直到2025年上半年才勉强实现约1554万元盈利。大型连锁医院也往往陷入高成本和低效率共同挤压利润空间的困境。

机会点: 连锁化是必然趋势,但需要极强的管理和技术能力。全国连锁在设备采购、人才培养、供应链管理上具备优势,能通过分级诊疗和专科建设实现利润提升。对于个人创业者而言,宠物医疗不是一条好走的路——需要长期的专业积累和大量资金投入。

(三)宠物服装:增长迅猛,但“叫好难叫座”

宠物服装赛道正经历爆发式增长。数据显示,中国宠物服装行业市场规模从2020年的35.8亿元跃升至2025年的129.5亿元,增速远超宠物消费整体12.3%的平均水平。全球宠物服装市场预计到2030年将达到87亿美元。

优势: 增速亮眼,细分空间大。犬类服饰渗透率已达63.5%,功能性服装(防晒、防虫、保暖等)占比提升至42%。消费主力军年轻化、高收入化,26-35岁消费者贡献了近一半销售额,60%的高收入群体愿意为宠物购买单价超过200元的服饰产品。

劣势: “叫好难叫座”是行业的真实写照。宠物服饰市场规模在宠物用品中占比不大,仍偏小众。部分用户质疑品牌未考虑宠物体构造,甚至引发“宠物是否真的需要穿衣”的争论。核心营收仍依赖工厂出海业务,国内消费心智还需培育。

机会点: 跨境电商是最大增长点。圣诞主题毛衣3天售出5万件,反光冲锋衣在欧洲订单激增125%。出海增速超35%,中国制造在宠物服装领域的供应链优势明显。对于个人创业者,从跨境电商平台切入、做自有品牌可能是更可行的路径。

(四)宠物殡葬:高利润但灰色地带丛生

宠物殡葬是近年来增长最迅猛的细分赛道之一。企查查数据显示,截至2026年3月,国内宠物殡葬相关现存企业达4.73万家,五年内增幅达到303.3%。2023年市场规模18.25亿元,预计2025年将达50亿元。

优势: 高毛利、强刚需。宠物殡葬行业毛利率甚至高达75%。在无数爱宠人士心中,宠物早已是家庭成员,“让它走得体面”成为最朴素也最强烈的情感诉求。超6成企业注册资本在100万以内,准入门槛相对较低。

劣势: 行业处于“灰色地带”,监管几乎真空。目前全国仅有上海一家官方无害化处理机构,远无法满足需求。大部分机构没有无害化处理资质,“流动火化车”违规作业、多宠混烧后用草木灰冒充骨灰等乱象时有发生。此外,项目本身带有强烈的情感属性,容易引发消费者投诉和争议。

机会点: 行业规范化是必然趋势,谁能率先做到合规化、标准化、品牌化,谁就能在洗牌中胜出。目前进入门槛相对较低,但政策风险大,建议做好充分的合规调研。

三、“冰火两重天”:入局者不得不面对的三道坎

宠物行业并非只有美好的一面。2025年的真实图景是:老牌企业批量退场与新玩家疯狂涌入并存。

从上游到下游,破产清算的企业覆盖全链条。成立于1997年、运营28年的锦苏宠物被申请破产清算;曾凭借智能猫砂盆风靡市场的小萌宠物,因扩张过快导致资金链断裂;计划三年开2000家门店的宠缘宠物,最终未能站稳脚跟。

为什么会出现这种“一半海水、一半火焰”的局面?根本原因有三:

第一,行业缺乏标准,乱象丛生。 宠物医疗定价混乱、寄养安全隐患、殡葬服务无资质等老问题至今未解。这些乱象不仅损害消费者权益,也让正规经营者难以获得公平竞争环境。

第二,内卷加剧,利润空间被压缩。 行业内卷已成为常态,价格战愈演愈烈。许多门店靠低价吸引客户,利润被摊薄到难以维持的地步。

第三,模式复制难,赚钱不易。 宠物行业线下服务尤其重,对管理要求高,并非赚快钱的赛道。有业内人士直言:“很多人觉得宠物行业是朝阳行业,遍地是机会。但真正做起来才发现,这行并不是个好赚快钱的赛道。”

四、抓住风口:如何开启你的宠物创业之路

如果你仍然决定入局,以下几点建议值得参考:

第一步:找准细分赛道,避开红海

宠物食品、宠物医疗等核心赛道已被巨头牢牢占据,个人创业者很难从中突围。相比之下,宠物服装的跨境电商、宠物烘焙、宠物寄养/托管、宠物殡葬(做好合规准备)、宠物智能用品等细分领域仍有大量机会。

第二步:先轻后重,线上先行

对于想进入这一领域的创业者,强烈建议先从轻资产模式切入。通过搭建线上平台,聚焦宠物食品或用品代销,无需囤货即可启动业务。宠物托管师、上门喂养服务等轻资产模式,同样是不错的选择。多位成功的宠物创业者,都是从线上起步逐渐做大的——江苏兽医崔佳最初也是从淘宝店起步,如今年营收超20亿元。

第三步:考取专业资质,积累实操经验

宠物服务行业存在三大门槛:专业技术要求高、人力成本占比大、客户维系难度大。建议先考取专业资格证书,并通过兼职等方式积累实操经验。例如,宠物托管师在社交平台上悄然生长,成为宠物经济中的新兴一环。

第四步:避免常见误区

开宠物用品店时,要警惕库存陷阱——狗粮猫砂占库存的70%,保质期监测是关键。避免陷入价格战,用专业服务增值(免费剪指甲、饲养指导等)代替降价竞争。连锁店与个体店的五年存活率差异巨大——连锁店可达70%,个体店仅有40%。

第五步:从真实案例中汲取经验

成功者的路径各不相同,但有几个共同点值得借鉴:吉家宠物集团的崔佳,从兽医转型电商,抓住渠道红利和产品差异化(乳鸽猫粮)实现突围;蓝氏品牌凭借“猎鸟乳鸽全价猫粮”这一大单品,连续三年近100%增长;小佩宠物从硬科技跨界到宠物智能用品,用差异化产品和持续创新站稳脚跟。

而失败者的教训同样宝贵。侯毅的派特鲜生之所以失败,根本在于对赛道判断失误——消费者购买的宠物食品相对单一,创业品牌很难和线上工业品牌竞争,鲜粮的市场教育远比想象中困难。

五、结语:风口已至,但风不会吹向所有人

宠物经济正站在前所未有的历史风口上。1.26亿只宠物、3126亿市场规模、4050亿的预期,这些数字背后是巨大的商业机会。然而,机会从来不等于成功。行业“冰火两重天”的格局表明,只有那些找准赛道、精耕细作、持续迭代的创业者,才能在这场宠物经济的盛宴中分得一杯羹。

正如一位宠物创业者所说:“我会坚持下去。”在这个充满机遇与挑战的行业里,耐心、专业和对宠物的热爱,或许比任何风口都更值得依靠。