通富微电2025年财报解读:AI算力核心受益者与封测平台化龙头双重逻辑下的成功

2026-04-22 09:04

通富微电2025年财报解读:AI算力核心受益者与封测平台化龙头双重逻辑下的成功

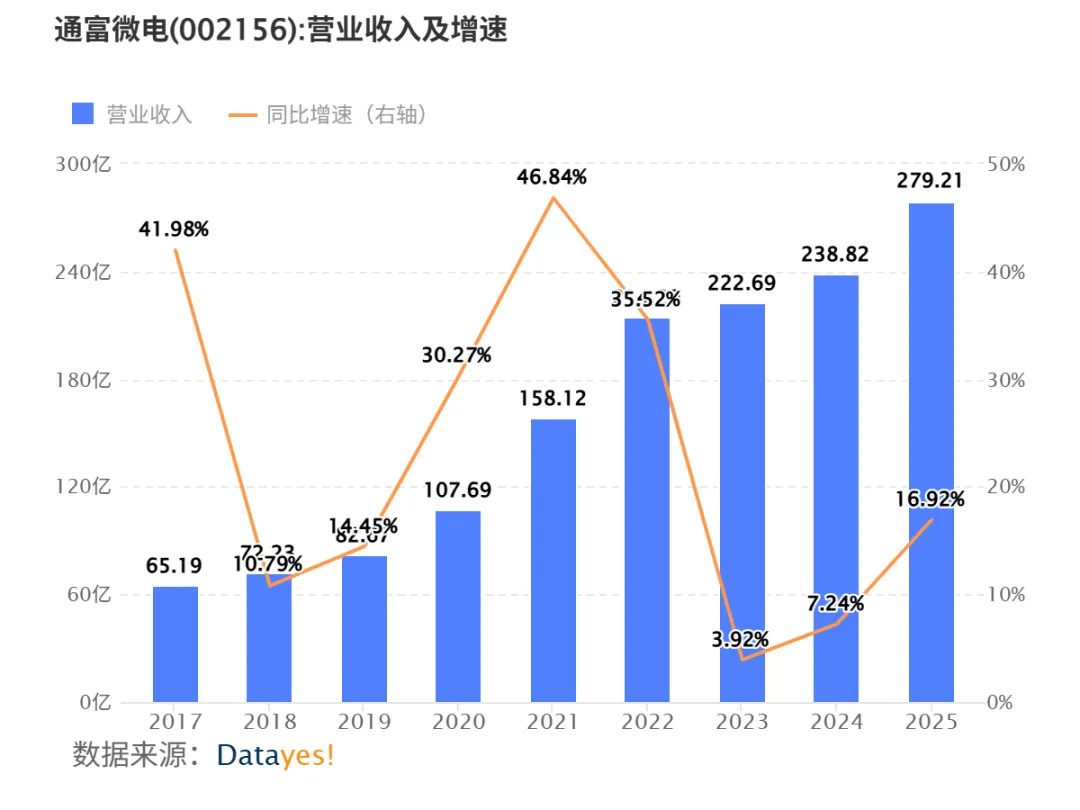

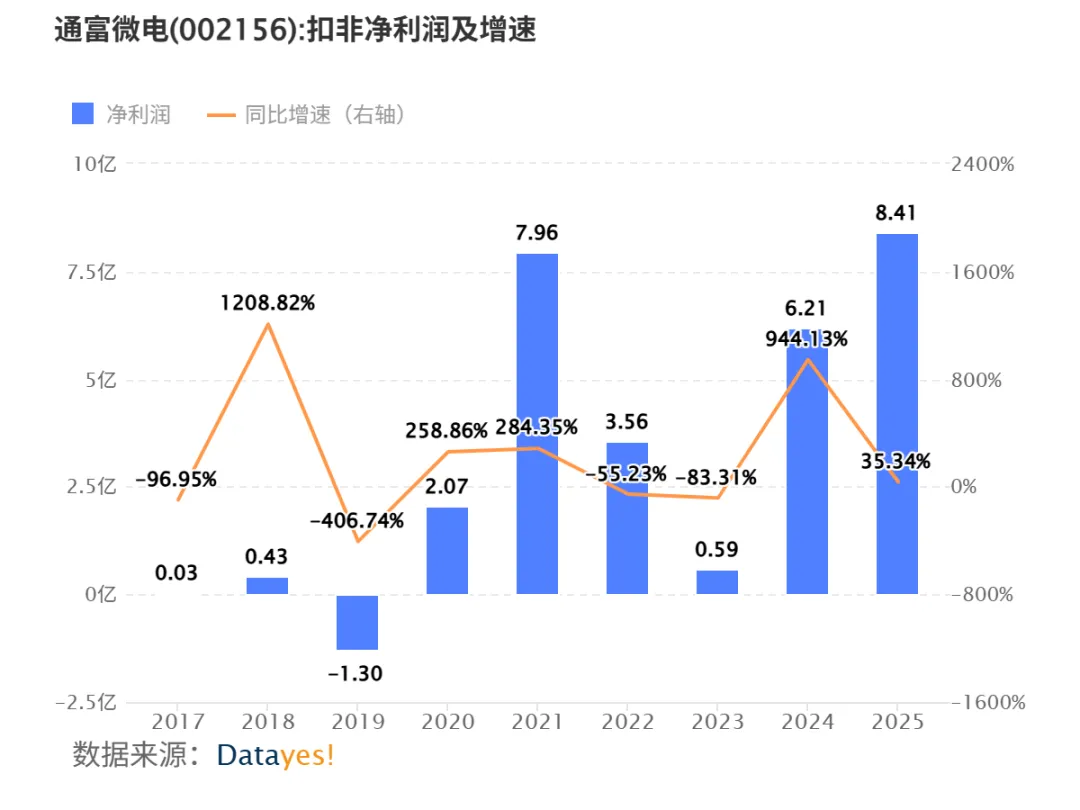

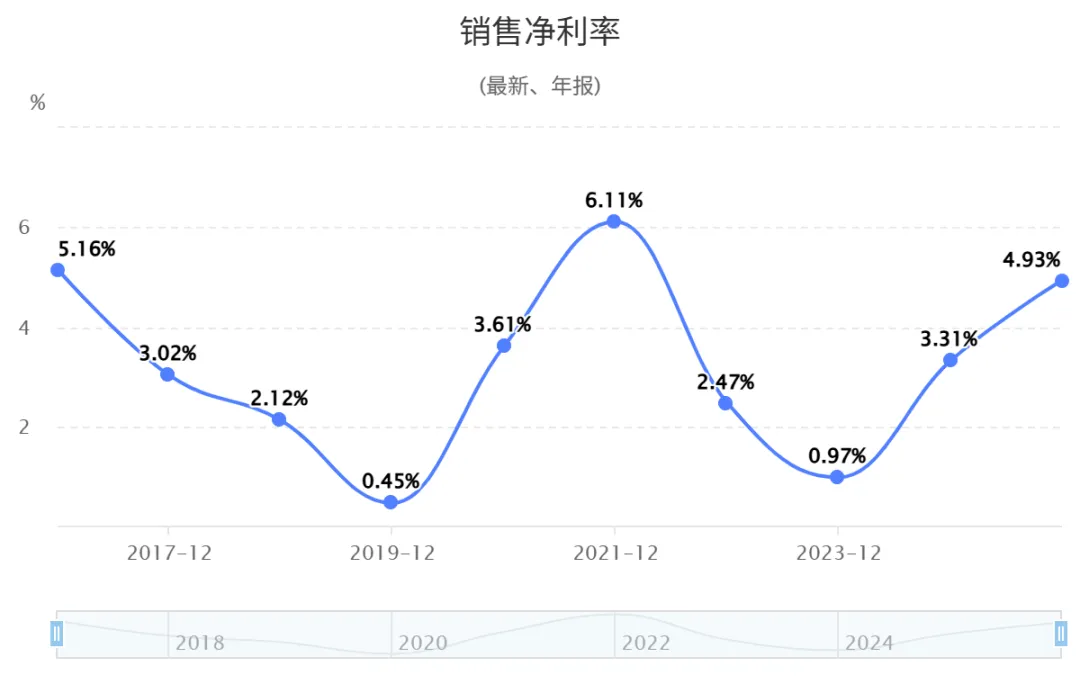

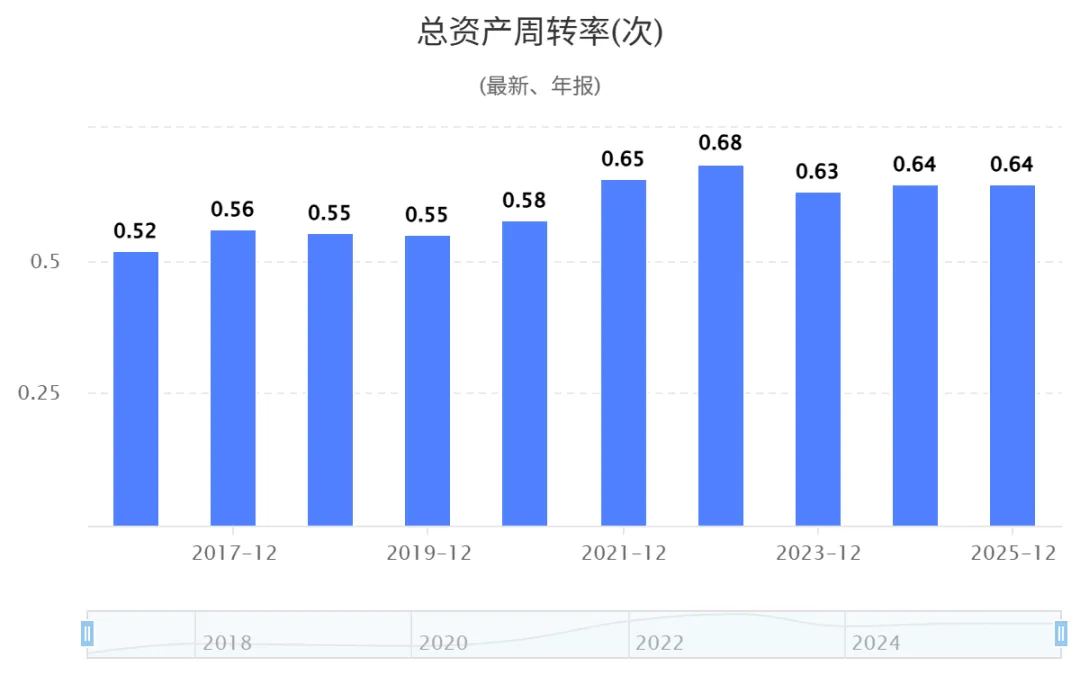

基于公司于2026年4月17日发布的2025年年度报告及近期相关研报,我们对通富微电的最新业绩、核心驱动力及未来战略进行详细解读。25年全年业绩概览:营收与利润双创新高,增长动能强劲2025年,通富微电在半导体行业结构性复苏及AI浪潮的推动下,实现了历史性的业绩突破。全年实现营业总收入 279.21亿元 ,同比增长 16.92% ,创下历史新高。这一增速超过了公司此前设定的约11%的增长目标全年实现归母净利润 12.19亿元 ,同比大幅增长 79.86% ;扣非后归母净利润为8.41亿元,同比增长35.34%。净利润增速远超营收增速,显示出盈利能力的显著改善。业绩增长呈现逐季加速态势。特别是第三季度(Q3),单季度归母净利润同比增长 95.08% ,增速领跑行业。第四季度(Q4)归母净利润同比增长 186.41% ,在高基数上依然保持了极高的增长弹性尽管面临行业波动,公司通过内部优化实现了盈利质量的实质性提升。2025年全年销售净利率达到 4.93% ,同比提升1.62个百分点。这主要得益于 中高端产品营业收入明显增加 带来的产品结构优化,以及加强管理及成本费用管控。从季度看,Q3单季净利率高达 7.19% ,为全年峰值全年销售毛利率为 14.59% ,较上年同期微降0.26个百分点。Q4单季毛利率为12.86%,环比有所下滑。这可能与季度间产品结构、产能利用率及市场竞争有关。公司期间费用率得到有效控制。在运营方面,总资产周转率为0.64次,存货周转率为6.30次,整体运营效率保持稳定这是公司最核心的增长引擎。公司自2015年与AMD达成战略合作,是其最大的封测供应商,承接其超过八成订单。2025年10月,AMD与OpenAI达成为期四年的重大供应协议,计划部署总计6GW的AI算力基础设施(基于AMD芯片),预计将为AMD带来每年数百亿美元的新增营收。作为AMD的核心封测厂(AMD持有通富苏州及槟城厂各15%股份),公司有望 深度受益于此轮AI芯片的放量。2025年上半年,来自AMD的订单收入占比超过六成公司在非AMD业务领域拓展成效显著,降低了单一客户依赖风险。- 汽车电子:成为增长亮点,2024年营收同比大增200%,2025年持续快速扩张,客户覆盖数量翻番。

- 存储芯片:业务增速超过40%,公司拟定增募资以提升存储芯片封测产能。

- 先进封装与国内客户:在FCBGA等先进封装产品上积极开拓国内重要客户,并获得快速增长。子公司合肥通富2025年营收同比增长27.43%并实现扭亏为盈。

2025年,公司在SIP、Memory、FCBGA、功率半导体等先进封装技术领域取得重要进展,完成了多项关键技术开发并实现批量量产,增强了产品竞争力。公司为2026年规划了高达 91亿元 的资本开支,用于设施建设、生产设备及技术研发。同时,公司于2026年1月公告拟 定向增发募资不超过44亿元 ,用于强化在存储、汽车电子、晶圆级封装、高性能计算等五大领域的封测产能。这显示出公司积极把握下游高景气度和国产替代机遇的决心。根据Yole预测,2025年先进封装市场规模将首次超过传统封装,占比达51%。在此背景下,公司设定了2026年 323亿元 的营收目标,较2025年增长 15.68% ,增速高于行业平均水平。多家机构基于公司与AMD的深度绑定及管理优化,上调了其未来盈利预测,预计2026-2027年归母净利润将继续保持高速增长通富微电2025年财报验证了其在“AI算力核心受益者”与“封测平台化龙头”双重逻辑下的成功。业绩高增长主要源于: (1)深度绑定AMD,直接受益于AI芯片需求爆发;(2)多元化业务(尤其是汽车电子、存储)高速成长;(3)内部管理优化与产品结构升级带动利润率提升。 公司通过大手笔的资本开支和定增,正积极扩充先进封装产能,以承接未来来自AI、汽车电子等领域的增量订单。投资者也需关注以下风险:全球半导体行业与市场波动的风险;AI产业发展及高端先进封装产能释放不及预期的风险;国际贸易环境变化带来的不确定性;以及公司新技术、新工艺产业化可能面临挑战的风险