01

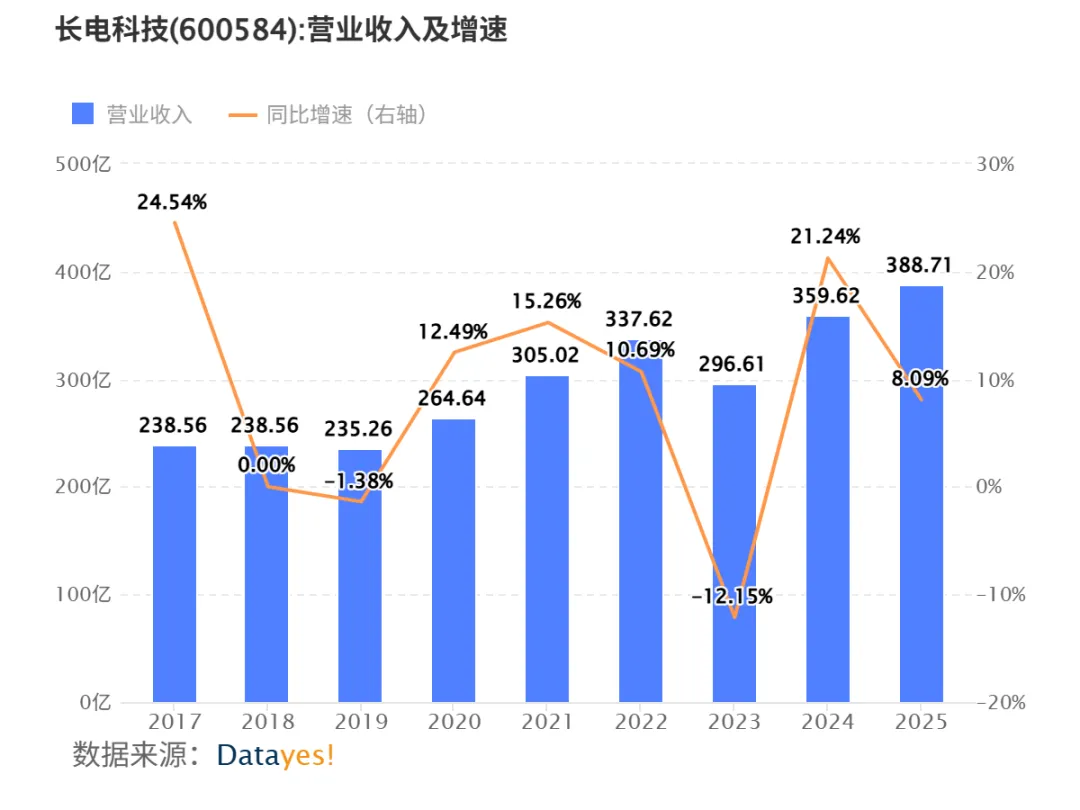

营业收入:388.71亿元,同比增长8.09%。

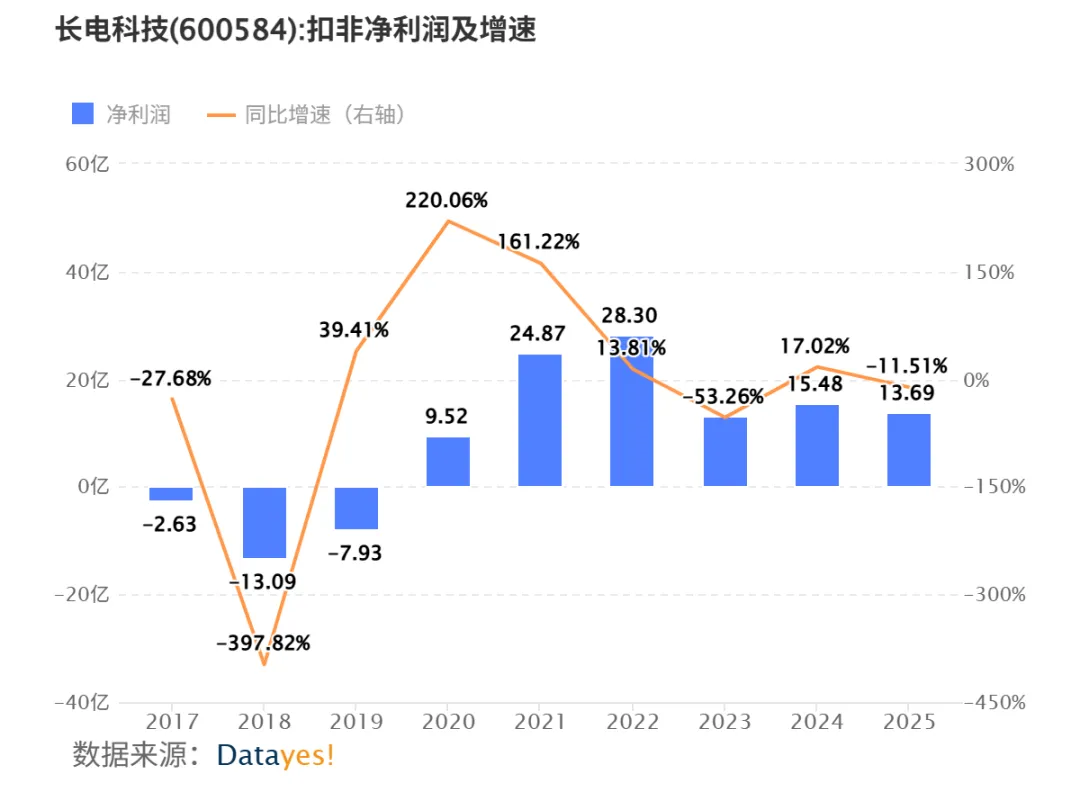

归母净利润:15.65亿元,同比下降2.75%。但根据另一份研报,其2025年第四季度净利润为6.12亿元,环比/同比分别增长27%和15%,显示季度盈利能力显著回升。

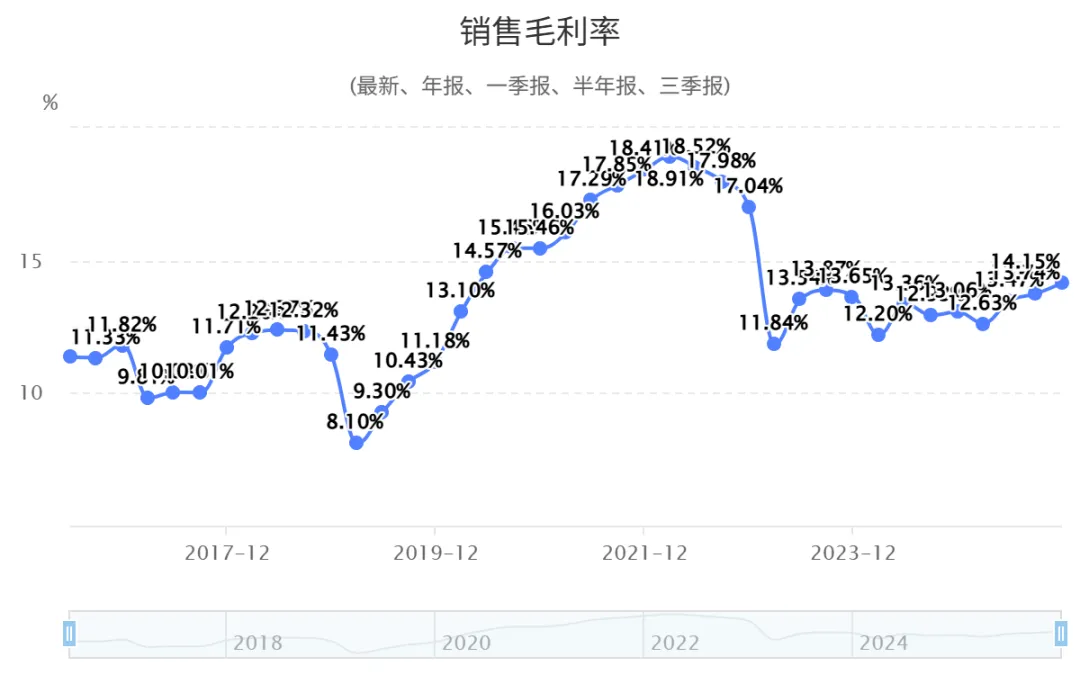

盈利能力:全年销售毛利率为14.15%,销售净利率为4.04%。值得注意的是, 第四季度单季毛利率提升至15.28% ,销售净利率达到5.99%,环比持续改善。

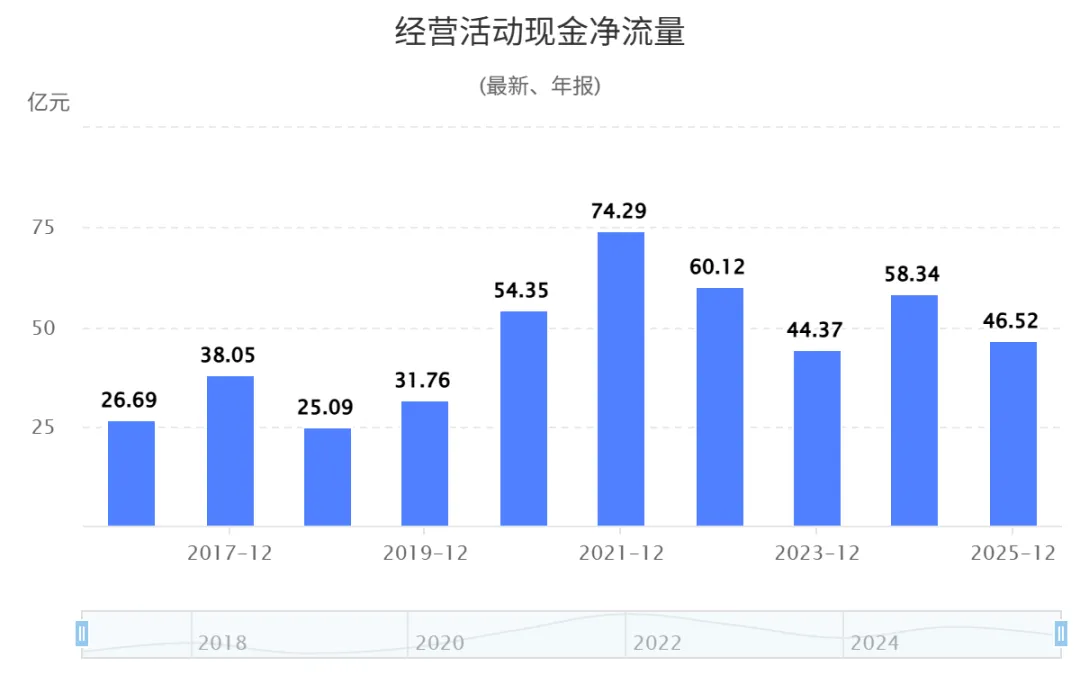

现金流:全年经营活动产生的现金流量净额为46.52亿元,净利润现金含量高达296.29%,显示盈利质量较好。

单季营收102.02亿元,环比增长1%。

毛利率环比提升1.0个百分点至15.3%,主要得益于低利润率的系统级封装(SiP)业务贡献减少,以及“本地产能服务本地市场”模式带来的强劲需求。

产能利用率好于季节性常态,为盈利改善提供了支撑。

02

运算应用(含AI/存储):2025年收入同比增长43%,占总收入的21%,成为增长的核心引擎。其中,主要先进封装子公司 长电微 在2025年下半年销售额环比增长超3倍,达到1.62亿元,展现了在先进封装领域的快速成长潜力。

汽车电子:2025年营收37.3亿元,同比增长31.3%。公司位于上海的“长电汽车电子”项目已于2025年底通线,预计2026年将加速产品量产导入,进一步提升在高标准汽车芯片封测领域的实力。

工业与医疗电子:同样录得较高的同比增速。

研发投入:2025年研发费用同比增长21.4%至20.86亿元,重点推动多芯片异构集成封装产品的规模化量产,并在 光电合封(CPO) 等前沿领域实现了客户样品交付。

资本开支:公司宣布2026年资本支出计划约为 100亿元 ,大部分将投入高端应用领域,以巩固技术领先地位并扩张产能。

03

AI供应链本土化:中国本土AI供应链的扩张被视为公司长期的重大催化剂。公司在先进封装(尤其是Chiplet等异构集成领域)的技术领先地位和多元化生产基地,使其能够充分受益于国产算力芯片的上量趋势。

行业景气度与地位:先进封装在AI芯片等领域的重要性持续提升,行业景气度增强。长电科技作为 全球第三、国内第一 的半导体封测企业,拥有覆盖全球头部客户的强大市场地位和约12%的全球市占率,品牌价值获国际认可。

利润率压力:主要风险来自原材料成本上涨、地缘政治影响下的潜在材料短缺,以及新业务/新产能爬坡初期带来的费用负担,这些因素可能给短期利润率带来不确定性。

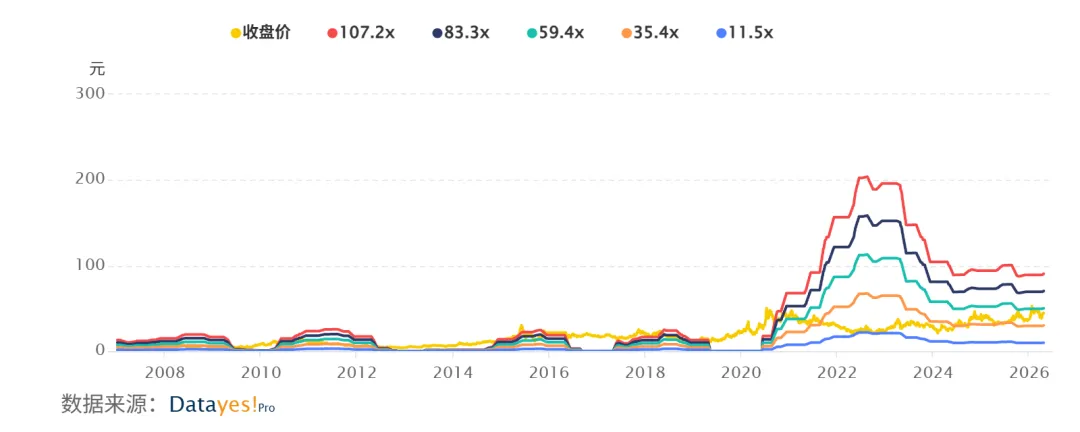

业绩预测与目标价:一份内部研报将2026/2027年盈利预测下调了20%/16%,以反映上述压力。该研报维持“中性”评级,并将基于20倍动态市盈率的 目标价设定为45.0元 (截至2027年6月),认为此估值位于历史均值以下一个标准差,已反映了短期利润率可能下降的预期。

近期业绩前瞻:市场预测公司2026年第一季度营业收入约为86.09亿元,同比可能下降7.8%,但净利润预计同比增长32.3%,显示在收入可能承压的情况下,盈利改善逻辑仍在延续。

04