当全球半导体行业还在为周期波动忐忑不安时,台积电(TSMC)用一份Q1成绩单宣告了AI时代的“硬道理”:一季度营收环比增长8.4%,毛利率逆势攀升至66.2%,并罕见地将全年资本支出上限抬升至560亿美元。 在这场由AI算力驱动的超级周期中,台积电不仅稳坐钓鱼台,更在加速扩建一座难以逾越的制造壁垒。

一、数据背后的“三重奏”:先进制程、HPC与汇率

台积电Q1的超预期表现(美元口径环比增6.4%),主要由三大引擎驱动:

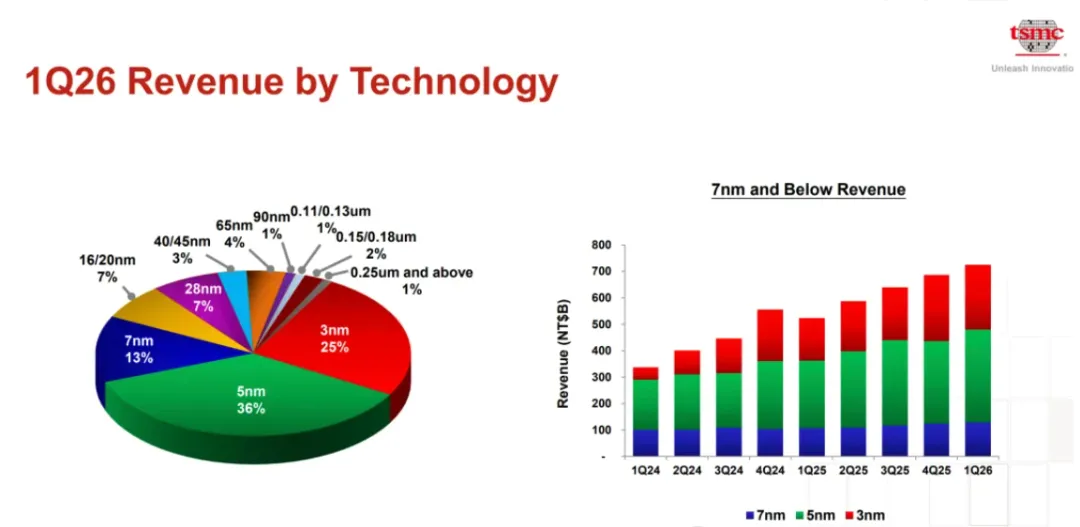

先进制程的绝对统治: 3nm工艺营收占比飙升至25%,5nm占比36%,7nm占比13%。三者合计64%的先进制程占比,构筑了高毛利的基本盘。

HPC平台的爆发: 高性能计算(HPC)平台营收环比大增20%,占比高达61%,正式确立为第一大营收来源。相比之下,智能手机业务环比下滑11%,占比26%,显示出AI芯片对消费电子的“虹吸效应”。

卓越的运营与汇率红利: 毛利率环比提升390个基点,得益于极佳的成本管控、极高的产能利用率(Utilization)以及有利的汇率变动。

二、产能告急:没有捷径的“军备竞赛”

面对汹涌而来的AI需求,台积电坦言:“产能依然极度紧张。”

供需失衡: 即便公司正在加速建设新厂、拉高资本支出,但建设一座晶圆厂需要2-3年,产能爬坡(Ramp-up)还需1-2年。这意味着,在未来相当长一段时间内,先进制程的“僧多粥少”局面不会改变。

CAPEX豪赌: 公司预计2026年资本支出将接近520-560亿美元的上限。这比过去三年(约1010亿美元)的总和还要多出50%。资金主要用于:

N3家族扩产: 为满足AI ASIC、HBM Base Die及HPC需求,不仅在中国台湾新竹、高雄扩产,还将产能延伸至日本(JASM)和美国(Arizona)。

2nm及A14研发: N2已在高雄、新竹量产且良率良好;更先进的A14预计2028年量产,目标性能提升10-15%、功耗降低25-30%。

三、技术路线图:从N3到A14的“护城河”

台积电不仅在做大蛋糕,更在通过技术迭代切分更大的份额。

N3的“长尾效应”: 管理层明确表示,N3将在2026年下半年达到公司平均毛利率水平,甚至在完全折旧后带来“Very High”的利润率。这得益于N3P、N3X等衍生工艺对HPC和AI应用的持续优化。

封装大战:面对英特尔和三星在先进封装(如EMIB、面板级封装)上的挑战,台积电展示了其“大尺寸封装”能力(如CoWoS-L)。公司正在开发面板级封装(PLP),预计在未来几年内量产,以应对超大尺寸芯片(Super Chip)的机械应力和热管理挑战。

四、全球博弈:地缘风险与供应链韧性

在地缘政治与能源危机的阴影下,台积电展现了极强的风险管理能力。

能源与供应链:针对中东局势可能影响特种气体供应,以及台湾地区的能源安全,台积电表示已建立多元化的供应商体系和安全库存,并与当地政府紧密合作(如确保LNG供应至5月及以后)。

海外布局:除了中国台湾的N2/N3扩产,Arizona的N3工厂预计2027下半年量产,日本的N3工厂预计2028年量产。这种“全球在地化”的布局,旨在分散风险并贴近客户(如美国的AI巨头)。

五、结语:AI CAGR 50%+ 的确定性

面对英特尔(Intel)宣布与特斯拉合作建厂,以及部分客户寻求“去台积电化”的传闻,CEO魏哲家表现出了一贯的自信:

没有捷径: “建设晶圆厂需要2-3年,产能爬坡还需要1-2年。这是基础,无法跳过。”

技术领先: “我们对自己的技术领先地位充满信心。无论是Intel还是三星,都是强大的竞争对手,但我们专注于服务好现有客户,抓住每一个商业机会。”

台积电预计,以美元计价的2026年全年营收增长将超过30%,AI相关业务的复合增长率(CAGR)在未来几年将保持在50%中段至高位。

在资本支出激增的同时,公司依然承诺维持高分红。这不仅是对自身制造卓越性的自信,更是对全球AI基础设施建设“超级周期”的终极下注——只要算力需求没有尽头,台积电的护城河就只会越来越宽。